☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

Лікарняні та декретні

13.02.2026

Декретні для ФОП: чи можна отримати виплату за себе та за найманого працівника

Чи має фізична особа - підприємець право на декретні, якщо вона одночасно працює за трудовим договором? У статті розкриваємо офіційну позицію ПФУ щодо «подвійних» декретних та пояснюємо, чому сплата ЄСВ не завжди гарантує право на страхові виплати

- Умови набуття права на страхові виплати від ПФУ

- Чи має право на виплати ФОП, який одночасно є найманим працівником

- Позиція ПФУ щодо подвійних виплат у випадку декрету

Умови набуття права на страхові виплати від ПФУ

Право на страхові виплати від ПФУ мають застраховані особи. Тобто фізичні особи, які відповідно до законодавства підлягають загальнообов’язковому державному соціальному страхуванню і сплачують та/або за яку сплачують чи сплачувався ЄСВ.

Це право виникає з настанням страхового випадку в період роботи (включаючи час випробування та день звільнення), зайняття підприємницькою та іншою діяльністю (ч. 1 ст. 12 Закону України від 23.09.1999 №1105 «Про загальнообов’язкове державне соціальне страхування»; далі – Закон №1105), якщо інше не передбачено законом.

Застрахована особа – фізична особа, яка відповідно до законодавства підлягає загальнообов’язковому державному соціальному страхуванню і сплачує (сплачувала) та/або за яку сплачується чи сплачувався у встановленому законом порядку єдиний внесок.

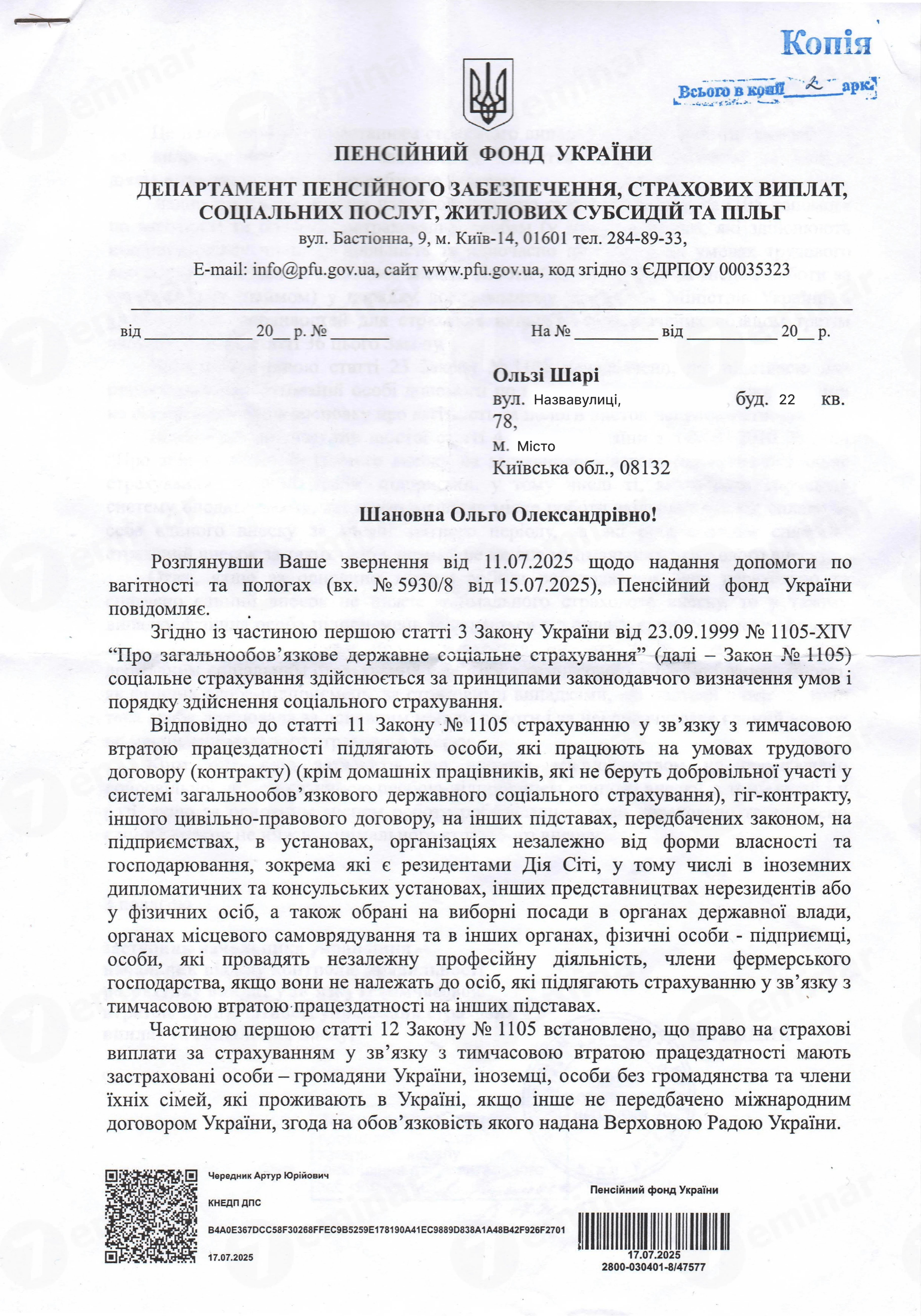

ПФУ наполягає, що право на отримання матеріального забезпечення відповідно до Закону №1105 ФОП будуть набувати після сплати ЄСВ (див. лист від 29.09.2023 №36419-41846/У-03/8-2800/23). У разі якщо фізична особа - підприємець у розрахунковому періоді та місяці настання страхового випадку сплачувала ЄСВ, вона має право на страхові виплати за рахунок коштів Пенсійного фонду України.

Отже, щоб мати змогу отримати допомогу по вагітності та пологах, ФОП потрібно сплатити ЄСВ хоча б за один місяць перед настанням страхового випадку та за місяць, коли відкритий лікарняний

Чи має право на виплати ФОП, який одночасно є найманим працівником

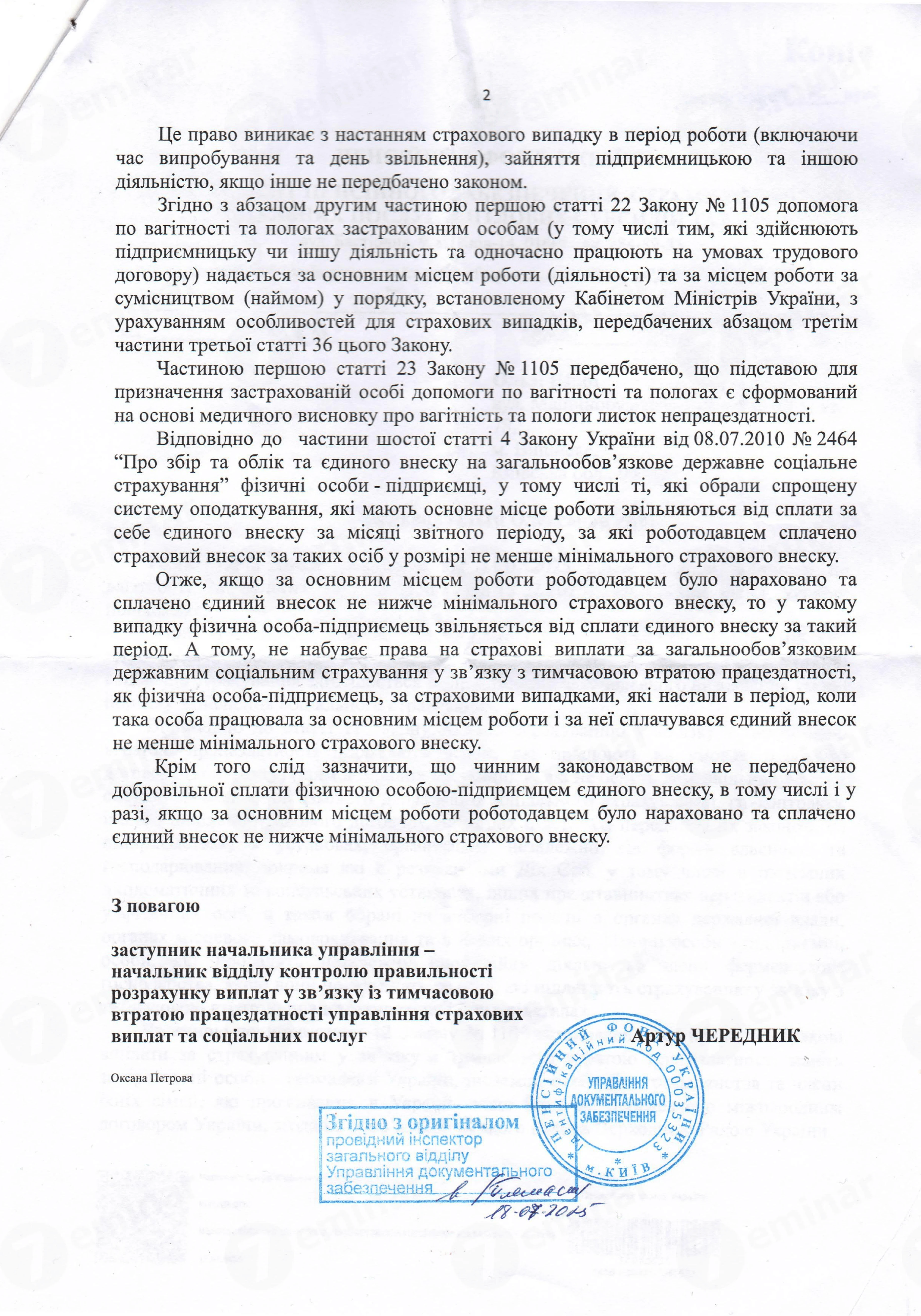

Законодавство не передбачає сплати ЄСВ «за себе» фізичною особою-підприємцем, яка одночасно є найманим працівником.

Частиною 6 ст. 4 Закону України від 08.07.2010 №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування» визначено, що ФОП, які мають основне місце роботи можуть бути платниками єдиного внеску за умови самостійного визначення ними бази нарахування за місяці звітного періоду, за які роботодавцем (резидентом Дія Сіті) сплачено страховий внесок за таких осіб у розмірі менше мінімального страхового внеску. Але якщо ФОП є найманим працівникам, то саме місце роботи для нього і буде основним, з вимогою сплати ЄСВ не менше мінімального внеску. Підприємницька діяльність не може розглядатися як основне місце роботи.

Добровільна сплата ЄСВ для таких ФОП законодавством не передбачена. Такої ж позиції дотримується ДПС (див, приклад ІПК від 01.11.2021 №4138/ІПК/99-00-04-03-03-06).

Позиція ПФУ щодо подвійних виплат у випадку декрету

Допомогу по вагітності та пологах застрахованим особам (у тому числі тим, які здійснюють підприємницьку чи іншу діяльність та одночасно працюють на умовах трудового договору) надають за основним місцем роботи (діяльності) та за місцем роботи за сумісництвом (ч. 1 ст. 22 Закону №1105).

Виходячи з даного формулювання, є різні трактування можливостей «подвійної» оплати декретних. Розібратись з цим питанням допомагав ПФУ. Ми отримали відповідь на свій запит (лист ПФУ від 17.07.2025).

На думку держоргану, якщо за основним місцем роботодавцем нараховано та сплачено ЄСВ не нижче мінімального страхового внеску, то ФОП звільнений від сплати ЄСВ за такий період. А тому, не набуває права на страхові виплати у зв’язку з тимчасовою втратою працездатності, як фізична особа-підприємець. Адже страховий випадок настав у період, коли така особа працювала за основним місцем роботи і за неї сплачувався ЄСВ не менше мінімального страхового внеску. А ФОП за себе не сплачував ЄСВ, відповідно і декретних, як підприємець, він не має.

Тарас ШАРИЙ, експерт з обліку та оподаткування, сертифікований фахівець ACCA DipIFR

Читайте більше:

Призначення лікарняних сумісникам до та після 4 квітня 2025 року

Види помилок при розрахунку лікарняних і декретних: як їх виправляти

Помилки в розрахунку лікарняних та декретних: алгоритм виправлення

Чи сплачує ЄСВ «за себе» ФОП у декретній відпустці: коментар до нової ІПК від ДПС

Діють зміни в розрахунку лікарняних / декретних: як застосовувати нові правила за Порядком №1266

ЗЕД

03.08.2026

Експорт агропродукції: що перевірити перед реєстрацією податкових накладних

ДПС нагадала експортерам про важливість належного документального оформлення земельних ділянок під час експорту окремих видів сільськогосподарської продукції. Невідповідності у правовстановлюючих документах або податковій звітності можуть стати підставою для зупинення реєстрації податкових накладних, складених у межах режиму експортного забезпечення

Відстрочки, ВЛК

03.08.2026

Автоматичне продовження відстрочок стартувало: кого охоплює та що потрібно перевірити

Розпочалося чергове автоматичне продовження відстрочок від мобілізації для більшості військовозобов’язаних. Якщо підстава для відстрочки залишається чинною та підтверджується державними реєстрами, повторно звертатися до ЦНАП чи подавати заяву не потрібно. Автоматичне продовження стосується понад 90% чинних відстрочок незалежно від того, чи оформлювалися вони через Резерв+ чи ЦНАП. Водночас у разі відсутності або помилок у реєстрах відстрочка може не продовжитися автоматично, і тоді необхідно звернутися до ЦНАП із підтвердними документами

Бронювання, критичність

03.08.2026

З 1 серпня змінився порядок подання документів на критичність за спрощеною процедурою: новий Податковий розрахунок

Критично важливі підприємства, які зберегли свій статус, повинні до 10 серпня 2026 року подати підтвердні документи для його продовження. При цьому вже за липень звітування здійснюється за новою формою Податкового розрахунку, що також змінило порядок обчислення середньої заробітної плати для підтвердження критичності. Розповідаємо як подати документи на критичність вже з 1 серпня за спрощеною процедурою

Податкова та фінзвітність

03.08.2026

Нові рядки 091, 092 в Податковому розрахунку: як заповнити та виправити помилки

Із набранням чинності нової форми Податкового розрахунку бухгалтерам варто переглянути підхід до заповнення інформації про працівників. У матеріалі пояснюємо, як визначити середньооблікову кількість штатних працівників, кого включати до рядка щодо нарахованої зарплати, як відобразити нові робочі місця та коли ще можна виправити помилки у звітності

Кадрова робота

03.08.2026

Як відновити документацію з охорони праці після втрати: покрокова інструкція

Втрата документів з охорони праці може обернутися не лише проблемами під час перевірок, а й серйозними ризиками для роботодавця. Фахівці рекомендують не зволікати: зафіксувати факт втрати, відновити ключову документацію та впровадити систему резервного зберігання, щоб уникнути подібних ситуацій у майбутньому

Податок на прибуток

03.08.2026

7 років перевірки для ФОП та анулювання спрощенки заднім числом: Мінфін готує реформу за стандартами ЄС

Мінфін оприлюднив масштабний законопроєкт, який імплементує до українського законодавства положення Директиви ЄС ATAD щодо протидії ухиленню від оподаткування. Документ передбачає нові правила оподаткування запозичень, exit tax, боротьбу з гібридними схемами, уточнення податкової резидентності та обмеження застосування податкових пільг. Водночас у Мінфіні вже заявили, що через складність документа його планують розділити на кілька окремих законопроєктів для подальшого розгляду Верховною Радою

Готівкові кошти, розрахунки

03.08.2026

З 1 серпня на чеках усі надавачі фінансових послуг друкують персональні дані платників: що змінилося

З 1 серпня усі надавачі фінансових послуг (банки, поштові оператори) зобов'язані друкувати дані клієнтів на паперових чеках. Водночас народний депутат Олександр Федієнко звернув увагу, що нормативні акти не містять прямої вимоги щодо друку повного номера платіжної картки, а надмірне розкриття персональних даних може створити додаткові ризики для інформаційної безпеки громадян

Державний нагляд

03.08.2026

НБУ посилює фінмоніторинг: 16 ознак, чому банк може перевірити вашу картку

Банківські операції можуть перевірятися ще ретельніше: НБУ пропонує запровадити нові підходи до оцінки ризиковості платежів. Система аналізуватиме не лише окремі перекази, а й загальну фінансову поведінку клієнта. У статті розглянемо, які операції та моделі поведінки можуть привернути увагу банку і як нові правила можуть вплинути на бізнес та фізичних осіб

РРО / ПРРО, фіскальні чеки

03.08.2026

Покупець оплатив товар з рахунку NovaPay: чи потрібно проводити через ПРРО

ФОП згідно з договором виставив рахунок ТОВ за товар, і кошти надійшли на розрахунковий рахунок ФОПа від ТОВ ч/з ТОВ Нова пей з розрахункового рахунку, який у них там відкритий. Чи не буде у ФОПа обовʼязок цю операцію відображати через ПРРО?

Е-сервіс

03.08.2026

Як подати скаргу на ППР онлайн двома способами: роз'яснення ДПС

Платники податків можуть оскаржити податкове повідомлення-рішення або інше рішення контролюючого органу без відвідування податкової. ДПС нагадала, що скаргу можна подати в електронній формі через Електронний кабінет або на офіційну електронну адресу служби за умови дотримання вимог законодавства щодо електронного документообігу та електронних довірчих послуг

Відстрочки, ВЛК

03.08.2026

Як продовжити відстрочку після 2 серпня 2026 року: кому потрібно йти в ЦНАП, а кому автоматично

Воєнний стан в Україні продовжено до листопада 2026 року і більшість військовозобов'язаних, які мають відстрочку від призову, зіткнуться з необхідністю її продовження вже у серпні. Адвокатка Дар'я Тарасенко наводить детальну інструкцію як це зробити

Календар бухгалтера

03.08.2026

Що потрібно зробити ФОП у серпні 2026 року: ключові дати для всіх систем оподаткування

Серпень 2026 року принесе підприємцям низку важливих податкових дедлайнів. ФОПам різних груп необхідно вчасно подати звітність, сплатити єдиний податок, військовий збір та інші обов'язкові платежі, щоб уникнути штрафів і пені

Відстрочки, ВЛК

03.08.2026

Хто отримає автоматичне продовження відстрочки від мобілізації з 2 серпня

З 2 серпня 2026 року в Україні продовжується автоматичне продовження відстрочки від мобілізації для окремих категорій громадян. Система «Резерв+» самостійно оновлюватиме дані тих, хто має законні підстави для відстрочки, без необхідності особистого звернення. Водночас, якщо підстави втрачено або інформація в реєстрах застаріла, автоматичне продовження не відбудеться – у таких випадках необхідно оновити дані через ЦНАП

Податок на прибуток

03.08.2026

Як визначають рівень сплати податку на прибуток і ПДВ: роз'яснення ДПС

ДПС пояснила, як саме розраховуються показники рівня сплати податку на прибуток і ПДВ для включення або виключення платників із Переліку платників з високим рівнем добровільного дотримання податкового законодавства. Розрахунок здійснюється за визначеними формулами, із використанням даних податкової звітності, а порівняння проводиться із середніми галузевими показниками за КВЕД