Оплата перебування працівника у відрядженні чи у відпустці є трудовою гарантією. Це обов’язок роботодавця. Для оплати цих днів розраховується середній заробіток за Порядком обчислення середньої заробітної плати, затвердженим постановою Кабміну від 08.02.1995 №100 (далі – Порядок №100).

На практиці доволі часто трапляються ситуації, коли під час відрядження чи перебування у відпустці працівник захворів. Оплата тимчасової непрацездатності є також гарантією – соціальною. Це зворотний бік втраченого заробітку. Для оплати тимчасової непрацездатності також розраховується середній заробіток за Порядком обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов'язковим державним соціальним страхуванням, затвердженому постановою Кабміну від 26.09.2001 №1266. А отже, виникає питання:

Як оплатити дні збігу хвороби та відрядження чи хвороби й відпустки?

Підтвердженням хвороби є сформований на основі медичного висновку про тимчасову непрацездатність листок непрацездатності (електронний чи паперовий).

Хвороба у відрядженні

Якщо працівник захворів під час відрядження, то відрядження переривається на строк, визначений у лікарняному. Так передбачено в п. 9 розділу ІІ Інструкції про службові відрядження в межах України та за кордон, затвердженої наказом Мінфіну від 13.03.1998 №59 (далі – Інструкція №59):

У разі тимчасової непрацездатності відрядженого працівника йому на загальних підставах відшкодовуються витрати на найм житлового приміщення (крім випадків, коли відряджений працівник перебуває на стаціонарному лікуванні) і виплачуються добові протягом усього часу, поки він не може за станом здоров'я приступити до виконання покладеного на нього службового доручення або повернутися до місця свого постійного проживання, але на строк не більше двох місяців. Тимчасова непрацездатність відрядженого працівника, а також неможливість за станом здоров'я повернутися до місця постійного проживання повинні бути засвідчені в установленому порядку. За період тимчасової непрацездатності відрядженому працівникові на загальних підставах виплачується допомога з тимчасової непрацездатності. Дні тимчасової непрацездатності не включаються до строку відрядження. |

З огляду на це можливо декілька сценаріїв. Залежно від обставин, порядок оплати різниться.

Приклад 1. Хвороба напередодні вибуття у відрядження

Працівника скеровано у відрядження з 13.01 по 19.01.2026. 12.01.2026 працівнику на особисту платіжну картку перерахований аванс. 12.08.2025 працівник зламав руку, сформовано лікарняний. Відповідно, найближчим часом відбути у відрядження не зможе.

В такій ситуації працівник має відразу повідомити роботодавця про настання страхового випадку. Своєю чергою, роботодавець видає наказ про скасування відрядження у зв’язку із хворобою працівника.

Працівник, що отримав аванс на відрядження і не виїхав, повинен протягом трьох банківських днів з дня прийняття рішення про скасування відрядження повернути зазначені кошти роботодавцю (п. 11 розд. II Інструкції №59).

В табелі обліку робочого часу за 12.08.2025 і по дату закриття листка непрацездатності позначаються кодом «ТН»/26.

Після закриття лікарняного (набуття електронним лікарняним статусу «Готовий до сплати») працівнику оплачують дні хвороби. При цьому, якщо не має підстав для відмови у призначенні допомоги по тимчасовій непрацездатності за ст. 16 Закону України від 23.09.1999 №1105-XIV «Про загальнообов'язкове державне соціальне страхування» (далі – Закон №1105).

Приклад 2. Хвороба у відрядженні, лікування амбулаторно

Працівника скеровано у відрядження з 14.01 по 20.01.2026 (7 к. дн.). Аванс перерахований на особисту платіжну картку 13.01.2026 (добові, проживання, проїзд). 16.01.2026 працівнику відкритий лікарняний на 4 к. дн. (16.01–20.01.2026). Під час хвороби відряджений лікується амбулаторно по місцю відрядження, працювати не може. В такому разі ідеться про продовження терміну відрядження на період хвороби. При цьому, дні хвороби не враховуються у дні відрядження. До роботи у відрядженні працівник стає 21.01.2026 (перший робочий день після лікарняного).

В такій ситуації працівник має повідомити роботодавця по настання страхового випаду, відповідно, затримку у відрядженні. На підставі цього роботодавець видаватиме відповідний наказ. Звісно, можна іти за настановами п. 10 розд. II і п. 4 розд. III Інструкції №59. Після повернення на постійне місце роботи працівник надає роботодавцю доповідну записку, в якій вказує причину затримки, на підставі якої керівник приймає рішення про продовження терміну відрядження і видає відповідний наказ. Але на практиці виникає потреба дофінансувати добові та проживання при такій затримці у відрядженні. І провести це можливо маючи наказ про продовження, виданий до повернення працівника. Тому все ж таки працівник має якнайшвидше повідомити роботодавця про хворобу.

В наведеній у прикладі ситуації роботодавець зобов’язаний:

- виплачувати добові протягом усього часу, поки відряджений не може за станом здоров'я приступити до виконання покладеного на нього службового доручення або повернутися до місця свого постійного проживання;

- відшкодовувати витрати на найм житлового приміщення протягом всього періоду перебування у відрядженні, включаючи дні хвороби.

Звісно, оплачується і проїзд до місця відрядження та назад із «продовженого» відрядження.

Оскільки дні тимчасової непрацездатності не включаються до строку відрядження, то й у табелі обліку робочого часу дні хвороби у відрядженні, підтверджені листком непрацездатності позначаються кодом «ТН»/26. Відповідно, у разі, коли працівник у зв’язку із хворобою (16.01–20.01.2026) не може виконувати свої обов’язки йому оплачуються лікарняні як компенсатор втрату заробітку на підставі листка непрацездатності.

Дні відрядження 14.01 та 15.01 та дні, коли працівник став до роботи у відрядженні після хвороби 21.01–25.01.2026 роботодавець має оплатити не нижче середнього заробітку (ст. 121 Кодексу законів про працю, далі – КЗпП). Для цього потрібно порахувати середній заробіток за місяці розрахункового періоду (2 місяці, що передують відрядженню, тобто листопад – грудень 2025) і порівняти його із денним заробітком за місяць відрядження (січень 2026). Адже в наведеній ситуації продовження відрядження на дні хвороби не призведе до зміни місяця відрядження.

Приклад 3. Хвороба у відрядженні, лікування в стаціонарі

Працівника скеровано у відрядження з 13.01 по 26.01. 2026 (14 к. дн.). Аванс перерахований на корпоративну платіжну картку 12.01.2026 (добові, проживання, проїзд). 20.01.2026 працівнику відкритий лікарняний на 14 к. дн. (20.01–02.02.2026). Працівника госпіталізовано у стаціонар, працювати не може. В такому разі ідеться про продовження терміну відрядження на період хвороби. При цьому, дні хвороби не враховуються у дні відрядження. До роботи у відрядженні працівник стає 03.02.2026 (перший робочий день після лікарняного).

В цій ситуації роботодавець зобов’язаний:

- виплачувати добові протягом усього часу, поки відряджений не може за станом здоров'я приступити до виконання покладеного на нього службового доручення або повернутися до місця свого постійного проживання;

- відшкодовувати витрати на найм житлового приміщення 13.01–19.01.2026 включно (7 к.дн.) та 03.02–09.02.2026 (7 к.дн.).

В період перебування на лікуванні у стаціонарі (20.01–02.02.2026) проживання не оплачується.

Оскільки дні тимчасової непрацездатності не включаються до строку відрядження, то й у табелі обліку робочого часу дні хвороби у відрядженні, підтверджені листком непрацездатності, позначаються кодом «ТН»/26. Відповідно, у разі, коли працівник у зв’язку із хворобою (20.01–02.02.2026) не може виконувати свої обов’язки йому оплачуються лікарняні як компенсатор втрату заробітку на підставі листка непрацездатності.

Дні відрядження з 13.01 по 19.01 включно та дні, коли працівник став до роботи у відрядженні після хвороби з 03.02 по 09.02.2026 роботодавець має оплатити не нижче середнього заробітку (ст. 121 КЗпП). В такий спосіб отримали «перехідне» відрядження. А отже розраховуємо єдиний середній заробіток за 2 місяці, що передують початку такого відрядження (листопад – грудень 2025) та денні заробітки за кожен місяць відрядження. Порівнюємо середньоденний за розрахунковий період із денним заробітком за кожен місяць відрядження (січень 2026 та лютий 2026). Оплату днів відрядження у кожному місяці проводимо за найбільшою з величин.

Хвороба у відпустці

Хвороба під час відпустки для працівника не є перешкодою для призначення допомоги по тимчасовій непрацездатності (абз. 3 ч. 2 ст. 15, ч. 1 ст. 16 Закону №1105).

Щорічна відпустка повинна бути перенесена на інший період або продовжена в разі тимчасової непрацездатності працівника (п. 2 ст. 80 КЗпП, ст. 11 Закону України від 15.11.1996 №504/96-ВР «Про відпустки»). Але при цьому є певні правила, якими не варто нехтувати в подібній ситуації:

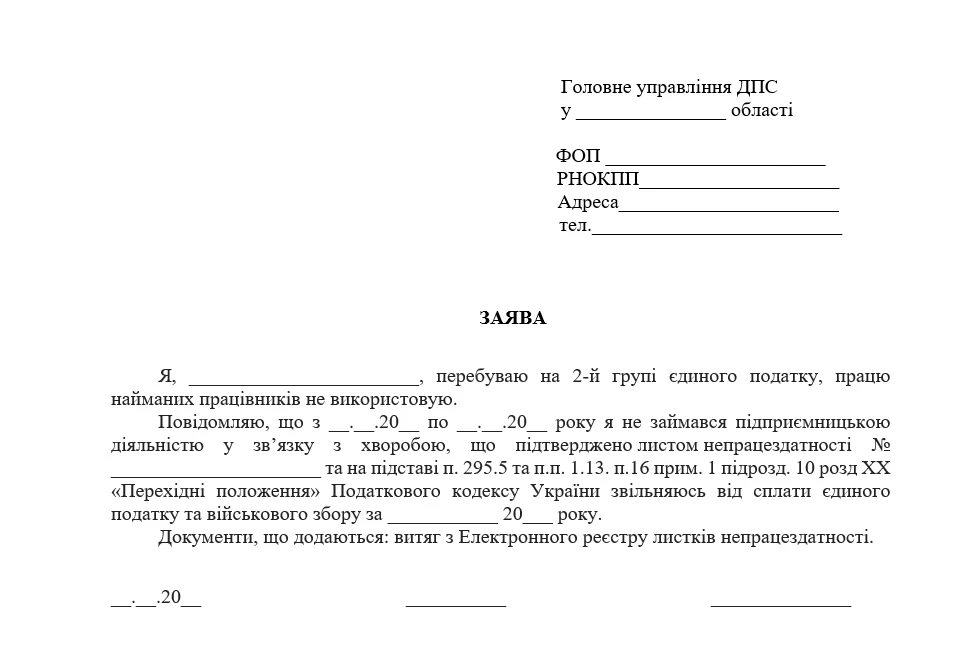

Дні тимчасової непрацездатності працівника, засвідченої у встановленому порядку, до щорічних відпусток не включаються (ст. 78 КЗпП). А отже, підставою для продовження чи перенесення відпустки у зв’язку із хворобою є листок непрацездатності (паперовий чи електронний).

Настання страхового випадку у відпустці без збереження заробітної плати, творчій відпустці, додатковій відпустці у зв’язку з навчанням є підставою для відмови у призначенні допомоги по тимчасовій непрацездатності (ст. 16 Закону №1105). А отже, про перенесення чи продовження відпустки не ідеться.

Не підлягають перенесенню на дні хвороби «чорнобильська» відпустка та відпустка УБД. Такі відпустки з огляду на профільні закони надаються як пільга та компенсація зазначеним категоріям працівників.

Хвороба дитини під час щорічної відпустки не є підставою для продовження або перенесення відпустки. Адже у період щорічної відпустки працівника листок непрацездатності по догляду за хворою дитиною віком до 14 років не видається.

Рішення про продовження або перенесення відпустки приймається за згодою між працівником та роботодавцем.

Працівник зобов’язаний повідомити роботодавця про своє рішення продовжити або перенести відпустку на бажаний термін. Своєю чергою, роботодавець має видати наказ про продовження або перенесення відпустки. Підставами для такого наказу є листок непрацездатності та заява працівника (роз'яснення Південно-Східного МУ Держпраці від 03.10.2024).

На підставі наказу про продовження чи перенесення відпустки, рішення про призначення допомоги по тимчасовій непрацездатності складаються зміни до табелю обліку робочого часу за місяць, на який припала тимчасова непрацездатність. В цих змінах зазначаються фактичні дані про дні перебування на лікарняному. Тобто замість «В»/08 дні щорічної основної відпустки, на які припала хвороба під час відпустки, проставляються «ТН»/26.

Якщо внаслідок хвороби під час відпустки по звершенні лікарняного відпустка продовжується, то у змінах до табелю обліку робочого часу після коду «ТН»/26, який засвідчує останній день хвороби, буде відображена щорічна основна відпустка, у т. ч. продовжена за кодом «В»/08.

Після цього видається наказ про внесення змін до графіку відпусток в частині нових дат відпустки працівника та проводиться перерахунок відпускних.

Приклад 4. Перенесення відпустки у зв’язку із хворобою в межах одного місяця

Працівниці Мороз Н.В. (основне місце роботи, ставка ЄСВ 22%) надано частину щорічної основної відпустки з 04.02.2026 тривалістю 10 к. дн. (останній день відпустки – 13.02.2026). За відпрацьовані дні лютого нараховано зарплату в сумі 4900 грн, відпускні за середньоденним заробітком в сумі 14705,00 грн. З 09.02 по 18.02.2026 працівниці сформований лікарняний на 10 к. дн. Нараховано лікарняні в сумі 9800 грн. За заявою працівниці відпустка продовжена відразу по завершенню хвороби.

В результаті цього всі події (початок відпустки, хвороба та завершення перенесеної відпустки) припали на один місяць – серпень. А отже, перераховувати видані відпускні не потрібно.

Якщо дні хвороби й продовженої щорічної відпустки знаходяться в межах календарного місяця, сторнувати відпускні не потрібно.

У Д1 податкового розрахунку лютого всі події місяця відображатимуться так:

У 4ДФ лютого 2026 всі нарахування (зарплата за дні роботи серпня, відпускні та лікарняні) відображаються одним рядком за ознакою доходу «101» (крім резидентів Дія Сіті, які відображають лікарняні окремим рядком за ознакою доходу «127»).

Якщо ж хвороба під час відпустки спричинила продовження щорічної відпустки на кількість днів хвороби, це також відображають у змінах до табелю обліку робочого часу. Тобто після коду «ТН»/26, який засвідчує останній день хвороби, буде відображена за кодом «В»/08 щорічна основна відпустка, у т. ч. продовжена.

Ці документи будуть підставою аби провести перерахунок оплати відпустки через лікарняний, а саме:

- сторнувати частину відпускних за дні хвороби, які припали на звітний місяць;

- нарахувати лікарняні (хвороба працівника під час відпустки);

- нарахувати відпускні за дні продовженої відпустки;

- відобразити перерахунок у Д1 до податкового розрахунку.

Приклад 5. Перенесення відпустки на інший місяць

Працівниці Макаренко Н.В. (основне місце роботи, ставка ЄСВ 22%) надано щорічну основну відпустку з 06.03.2026 тривалістю 24 к. дн. (останній день відпустки – 29.03.2026). З 23.03 по 31.03.2026 працівниці сформований лікарняний на 9 к. дн., з них 7 к. дн. співпало з основною щорічною відпусткою. За заявою працівниці після закриття лікарняного відпустка продовжена з 01.04 по 07.04.2026 включно.

Посадовий оклад працівниці у 2025 та 2026 роках – 25 000,00 грн. В березні 2026 працівниці нараховано:

- зарплату за робочі дні з 01.03. по 05.03.2026 – 4850,00 грн;

- відпускні за 24 к. дн. – 19354,80 грн (середньоденна зарплата за розрахунковий період березень 2025 – лютий 2026 = 806,45 грн).

У Д1 податкового розрахунку серпня всі події місяця відображатимуться так:

У 4ДФ лютого 2026 всі нарахування відображаються одним рядком за ознакою доходу «101»:

У квітні, коли е-лікарняний набув статусу «Готовий до сплати», нарахували лікарняні за 9 к. дн., в т. ч. за 7 к. дн., що припали на березень 2026. Сума лікарняних – 6850,00 грн (ЄСВ – 1597,00 грн).

1. Сторнування суми відпускних за 7 к. дн. із 23.03. по 29.03. 2026, що збіглися з днями хвороби: 806,45 х 7 к. дн. = 5645,15 грн (ЄСВ – 1241,93 грн).

2. Обчислення суми відпускних за продовжену частину відпустки (01.04 по 07.04.2026). Розрахунковий період: квітень 2025 – березень 2026. За цей період працівником відпрацьовані всі дні, окрім окладу нарахувань не проводили. Розраховуємо середній заробіток за правилами Порядку №100:

- зарплата за робочі дні березня (01.03. по 05.03.2026) – 4850,00 грн (ЄСВ – 1067,00 грн);

- відпускні за 17 к. дн. (06.03. по 22.03.2026) – 12903,20 грн (ЄСВ – 2838,70 грн);

- лікарняні за 9 к. дн. (23.03. по 31.03.2025) – 6850,00 грн (ЄСВ – 1507,00 грн).

3. Середньоденний заробіток для оплати перенесених днів відпустки:

(25 000,00 × 11 міс. + 4850,00 + 12903,20 + 6850,00) : 365 к. дн. = 820,83 грн.

4. Сума відпускних за перенесені 7 к. дн. відпустки 01.04–07.04.2026:

820,83 х 7 к. дн. = 5745,81 грн (ЄСВ – 1264,08 грн).

5. Нарахована зарплата за відпрацьовані дні квітня 2026 (з 08.04 по 30.04.2026) – 16970,00 грн (ЄСВ – 3733,40 грн).

У Д1 квітня 2026 відображаємо:

- нарахування зарплати за місяць – 16970,00 грн (ЄСВ – 3733,40 грн);

- лікарняний за березень 2026 – 6850,00 грн (ЄСВ – 1507,00 грн);

- відпускні квітня 2026 (перенесені 7 к. дн.) = 5745,81 грн (ЄСВ – 1264,08 грн);

- сторнування відпускних березня 2026 – 5645,15 грн (ЄСВ – 1241,93 грн).

Останнє відображаємо внесенням від’ємних значень (п. 1 розд. ІІІ Порядку заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків - фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску, затвердженого наказом Мінфіну від 13.01.2015 №4).

У 4ДФ квітня 2026 відображаємо відпускні та лікарняні, та зарплатні доходи з урахуванням перерахунку. При цьому, не має значення, за який період нараховані, сторновані або донараховані лікарняні. Розбивати за місяцями нарахування тут не потрібно.

Отже, в 4ДФ за квітень 2026 одним рядком відображаємо суму нарахованої зарплати за квітень, зменшену на суму сторнованих відпускних за березень та відпускні квітня та лікарняні березня:

(16970,00 – 5645,15) + 6850,00 + 5745,81 = 23920,31 грн.

Олена ГАБРУК, незалежний експерт-консультант з оподаткування, обліку, кадрових питань

Шаблони та зразки документів:

Табель обліку використання робочого часу

Наказ про внесення змін до графіку відпусток за заявою працівника

Заява про перенесення відпустки у зв’язку з тимчасовою непрацездатністю

Наказ про перенесення відпустки у зв’язку з тимчасовою непрацездатністю

Наказ про скасування відрядження

Наказ про продовження відрядження у зв’язку з тимчасовою непрацездатністю

Читайте більше:

ТОП-10 обов'язкових правил розрахунків з підзвітними особами

Підзвітні кошти: обмеження, вимоги та помилки

Оплата праці за дні перебування у відрядженні

Таксі у відрядженні: оформлюємо без податків

Мінікурси на тему:

Відрядження у вихідний: як розрахувати денний заробіток

Відрядження за кордон без штампів: як підтвердити витрати без податків

Відрядження у вихідний день: як оплатити без помилок та штрафів

Оплата днів відрядження: покроковий алгоритм з прикладами

Добові на відрядження у гривні / валюті: як розрахувати