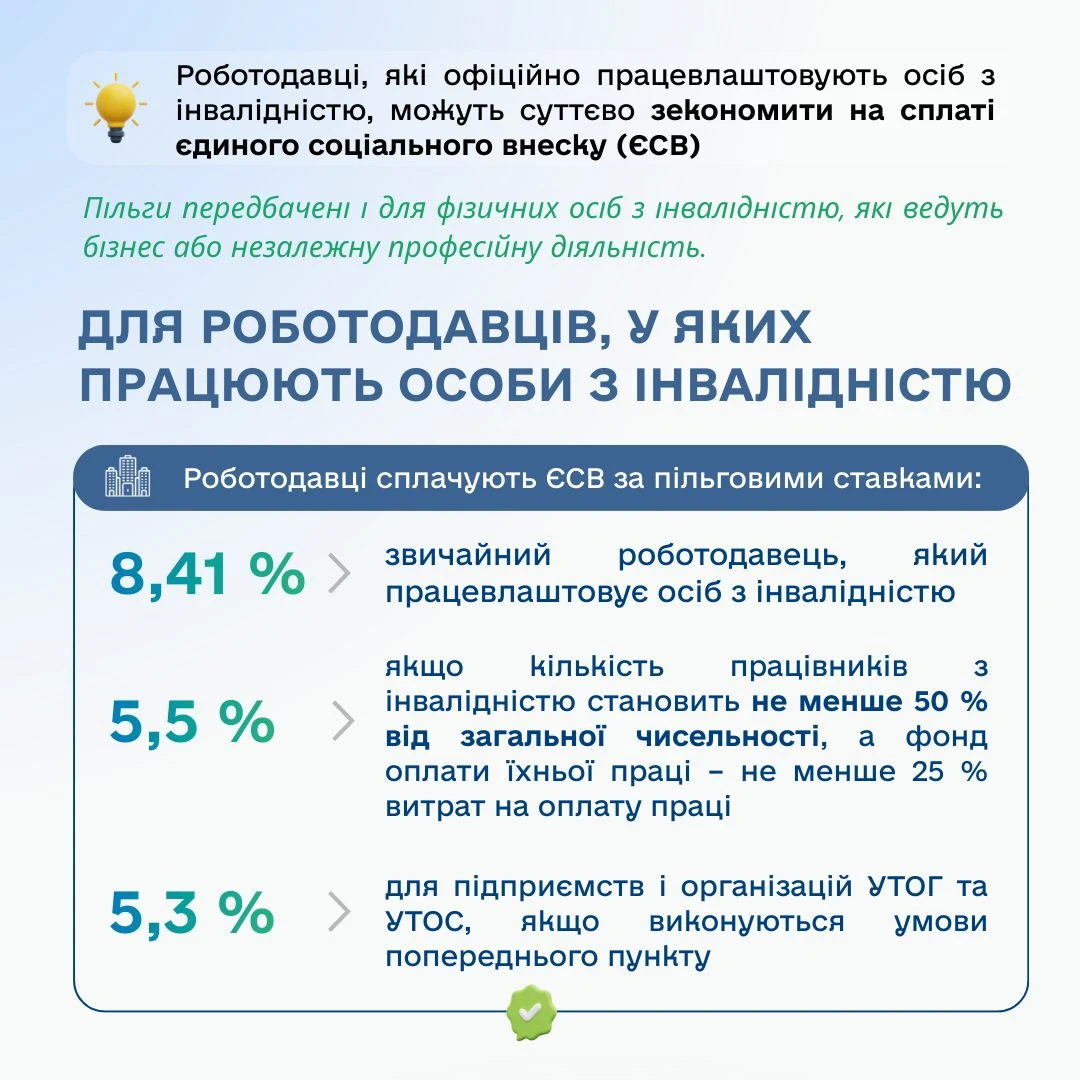

Для роботодавців, у яких працюють особи з інвалідністю

Роботодавці сплачують ЄСВ за пільговими ставками:

- 8,41% – звичайний роботодавець, який працевлаштовує осіб з інвалідністю,

- 5,5% – якщо кількість працівників з інвалідністю становить не менше 50% від загальної чисельності, а фонд оплати їхньої праці – не менше 25% витрат на оплату праці,

- 5,3% – для підприємств і організацій УТОГ та УТОС, якщо виконуються умови попереднього пункту.

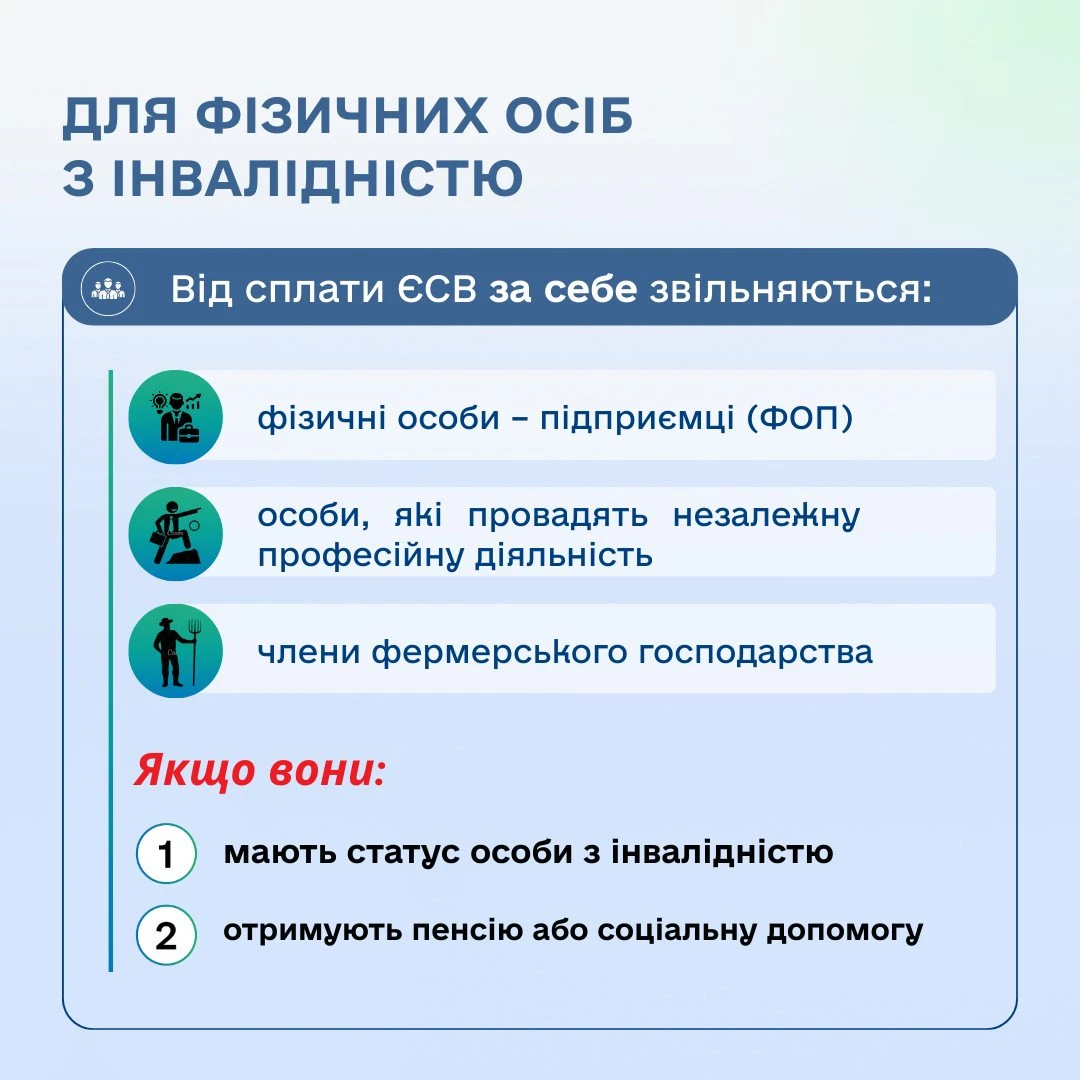

Для фізичних осіб з інвалідністю

Від сплати ЄСВ за себе звільняються:

- фізичні особи – підприємці (ФОП),

- особи, які провадять незалежну професійну діяльність,

- члени фермерського господарства,

якщо вони:

- мають статус особи з інвалідністю,

- та отримують пенсію або соціальну допомогу.

Хто може скористатися пільгами

- юридичні особи та підприємства, які офіційно працевлаштовують осіб з інвалідністю.

- ФОП, члени фермерських господарств та особи, що здійснюють незалежну професійну діяльність, за умови наявності статусу інвалідності та отримання пенсії / допомоги.

Джерело: ДПС

Читайте більше:

ЄСВ у 2026 році: платники, ставки, порядок сплати та розрахунку

Виправлення помилок у Додатку 1 з ЄСВ Об’єднаної звітності

Платіжна інструкція на сплату податків і ЄСВ: приклади заповнення

19 січня – останній день сплати ЄСВ ФОПами за ІV квартал: хто може не платити за новими правилами

Розрахунок СКШП для визначення обов’язку з виконання квоти 4%

Цільовий внесок за невиконання нормативу осіб з інвалідністю: як розрахувати у 2026 році

Працівник з інвалідністю: зарплата, податки, звітність, зразки документів

Щорічна відпустка для осіб з інвалідністю

Прийняти працівника з інвалідністю VS сплатити цільовий внесок: що «вигідніше» роботодавцю

Як виконати норматив осіб з інвалідністю у 2026 році: 4 правила + 8 прикладів

До 10 березня штрафи за норматив осіб з інвалідністю: востаннє за старими правилами