Хто подає звіт за формою №2-фінмон (річна)

Річний звіт за формою №2-фінмон (далі – Звіт) формують суб’єкти первинного фінансового моніторингу (далі – СПФМ), а саме:

- суб’єкти аудиторської діяльності;

- бухгалтери (крім осіб, які надають послуги в рамках трудових правовідносин);

- суб’єкти господарювання, що надають послуги з бухгалтерського обліку;

- суб’єкти господарювання, що здійснюють консультування з питань оподаткування;

- суб’єкти господарювання, що надають посередницькі послуги під час здійснення операцій з купівлі-продажу нерухомого майна;

- суб’єкти господарювання, що надають за винагороду консультаційні послуги, пов’язані з купівлею-продажем нерухомого майна;

- суб’єкти господарювання, що здійснюють торгівлю за готівку дорогоцінними металами і дорогоцінним камінням та виробами з них;

- суб’єкти господарювання, які проводять лотереї та/або азартні ігри), крім осіб, які надають послуги в рамках трудових правовідносин;

- Державна навчально-наукова установа «Академія фінансового управління»;

- Державна податкова служба України;

- Міністерство фінансів України.

Обов’язки ФОП-бухгалтера

Обов’язки для ФОП-бухгалтера майже такі самі, як і для інших СПФМ. Ці обов'язки насамперед передбачає ст. 8 Закону України від 06.12.2019 №361-IX «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення» (далі – Закон №361) та деталізує Положення про здійснення фінансового моніторингу суб’єктами первинного фінансового моніторингу, державне регулювання і нагляд за діяльністю яких здійснює Міністерство фінансів України, затверджене наказом Мінфіну від 07.06.2024 №282 (далі – Положення №282).

Але слід ураховувати, що ФОП-бухгалтер – це спеціальний СПФМ та, до того ж здійснює свою діяльність одноособово.

Тобто певні обов’язки СПФМ ФОП-бухгалтер виконувати не зобов’язаний.

Серед обов’язків ФОП-бухгалтера виокремимо, на наш погляд, найголовніше. Отже, доведеться:

1. Контролювати підозрілі фінансові операції клієнта.

Тобто повідомляти про такі операції до Державної служби фінансового моніторингу (далі – Держфінмоніторинг) та реєструвати, зберігати документи щодо них (пп. 2, 7, п.п. «в» пп. 8, 18 ч. 2 ст. 8 Закону №361).

Підозрілість фіноперацій означає, що ФОП-бухгалтер вважає їх пов’язаними із злочинною діяльністю, фінансуванням тероризму або фінансуванням розповсюдження зброї масового знищення (ч. 1 ст. 20 Закону №361). Підкреслюємо – вважає сам ФОП-бухгалтер, при цьому сума значення не має. Крім того, підозри мають бути обґрунтованими. А такі обґрунтування повинні базуватися на типологічних дослідженнях та рекомендаціях суб’єктів державного фінмоніторингу. Також орієнтуємося на критерії, затверджені наказом Мінфіну від 28.12.2022 №465.

Не забувайте! Ухилення від сплати податків — це теж злочин (ст. 212 Кримінального кодексу України)

До речі, ФОП-бухгалтерам та їх клієнтам варто звернути увагу ще й на критерії щодо підозрілих фіноперацій, якими керуються банки. Зокрема, для розуміння ризиків та того, як вибудовувати свої відносини з цими установами. Наприклад, Нацбанк навів перелік ознак, за якими визначається «дроблення бізнесу», та визначив алгоритм дій для банків у такому випадку (лист НБУ від 01.11.2024 №25-0005/82615).

2. Повідомляти Мін’юст про розбіжність між фактичними даними щодо бенефіціарів та тих, що містить ЄДР стосовно клієнта (п. 81 ч. 2 ст. 8 Закону №361).

Важливо! З 01.09.2024 ФОП-бухгалтери повинні передавати дані у порядку, затвердженому наказом Мін’юсту від 12.07.2023 №2542/5, напряму до Мін’юсту. Цей обов’язок підкріплено спеціальною санкцією – штрафом у розмірі до 340 000 грн (п. 61 ч. 5 ст. 32 Закону №361)

3. Відповідати на запити Мінфіну та Держфінмоніторингу і надавати доступ до документів щодо тих чи інших операцій або клієнтів (пп. 11, 12, 13, 15, 19 ч. 2 ст. 8 Закону №361).

4. Подавати звіт за формою №2-фінмон (річна) до Мінфіну. Порядок заповнення та подання цього типу звітності можна знайти в Інструкції щодо його заповнення та подання, затвердженою наказом Мінфіну від 09.12.2022 №422 (далі – Інструкція та Наказ №422 відповідно).

5. Проводити належну перевірку клієнтів (ч. 2 ст. 11 Закону №361). Порядок такої перевірки передбачений у розд. VIII Положення №282. Тут і про перевірку даних щодо бенефіціарів є, і про запитування всілякої інформації про клієнта у того ж клієнта (тобто ідентифікація та верифікація клієнта) тощо.

6. Повідомляти Держфінмоніторинг про припинення своєї діяльності (п. 1 ч. 2 ст. 8 Закону №361). Для цього подають ту саму заява, що й для постановки на облік (форма №1-ФМ, затверджена наказом Мінфіну від 29.01.2016 №24).

Ще раз повторимо: це не вичерпний перелік обов’язків. Ми виділили лише найголовніші.

ФОП-бухгалтер не зобов’язаний:

- Контролювати порогові фінансові операції клієнта (повідомляти про такі операції до Держфінмоніторингу, реєструвати та зберігати документи щодо них). Нагадаємо: порогові фіноперації – це операції на суму 400 тис. грн і більше (для тих, хто проводить лотереї / азартні ігри – 55 тис. грн і більше) плюс за наявності певних інших критеріїв (ст. 20 Закону №361). Про це йдеться у ч. 2 ст. 10 Закону №361.

- Розробляти, впроваджувати та оновлювати правила фінмоніторингу, програми проведення первинного фінмоніторингу та інші внутрішні «фінмоніторингові» документи. У тому числі визначати так звані ризик-апетити, тобто прийнятний та неприйнятний рівень ризику щодо клієнтів та їх операцій (п. 7 Положення №282).

- Призначати працівника, відповідального за проведення фінмоніторингу.

Щодо останніх двох пунктів зауважимо таке. Звільнення від цих обов’язків для ФОП-бухгалтерів випливає із ч. 1 ст. 8 Закону №361. Зверніть увагу на формулювання:

крім… що провадять свою діяльність одноособово, без утворення юридичної особи.

І ФОП цілком відповідає цьому: «здійснює свою діяльність одноособово», без утворення юрособи (що також підтверджує п. 5 Положення №850). І вважаємо, що ФОП підпадатиме під звільнення щодо п. 2 та п. 3 нашого списку навіть тоді, коли найматиме для себе працівників. Бо від того такий підприємець юрособою не стане. А з п. 5 Положення №850 випливає, що є лише два варіанти: або суб’єкт – ФОП чи фізособа, або – юрособа. Хоча питання все-таки досить спірне…

Які строки подання СПФМ звіту за формою №2-фінмон (річна)

З урахуванням змін, унесених наказом Мінфіну від 25.12.2025 №654 до п. 2 Наказу №422 та форми №2-фінмон СПФМ необхідно подати Звіт Міністерству фінансів України не пізніше ніж 25 січня року, наступного за звітним

Наприклад, за 2025 рік Звіт подають не пізніше 25.01.2026 – це неділя, тому радимо подавати не пізніше 23.01.2026 (пятниця).

Не пропустити жоден дедлайн та уникнути штрафів за прострочки допоможе наш зручний сервіс «Календар бухгалтера». З ним отримаєте усю звітність та платежі в одному місці: на тиждень, місяць і навіть рік!

Куди подавати звіт за формою №2-фінмон (річна)

Заповнений Звіт СПФМ подають до Мінфіну (пп. 1 п. 2 розд. II Інструкції).

Яка відповідальність за неподання звіту за формою №2-фінмон (річна)

Відповідальність за неналежне виконання вимог законодавства у сфері фінансового моніторингу, зокрема за неподання СПФМ достовірної інформації Мінфіну у встановлені строки, встановлює ст. 32 Закону №361.

Суми штрафів у сфері запобігання відмиванню коштів часто дуже великі. Тому відповідальність серйозна. Штрафи передбачено у таких розмірах:

- від 5100 до 34 000 грн (ст. 166-9 КпАП). Протоколи складають представники Мінфіну;

- до 51 000 грн. Проте всюди встановлена лише максимальна межа (наприклад, «до 20 тисю нмдг», «до 3 тис. нмдг» тощо). Накладають санкції представники Мінфіну. Крім штрафів, передбачені також, зокрема, письмові застереження (п. 1 ч. 2 ст. 32 Закону №361).

Проте застосовують таку відповідальність по-різному, «адекватно вчиненому порушенню». Саме тому у своїх роз’ясненнях Мінфін лише погрожує її неминучістю, але конкретних цифр не називає.

Цитувати усю ст. 32 Закону №361 не будемо. Звернемо увагу на деякі нюанси:

- не до всіх застосовують саме максимальну суму штрафу. Усе залежатиме від конкретних обставин, перелічених у ч. 7 ст. 32 Закону №361. Наприклад, враховуватимуть фінансовий стан СПМФ, наявність співпраці з держорганами та наявність / відсутність збитків для третіх осіб. Теоретично можуть обмежитися й письмовим застереженням;

- щодо штрафу за непостановку на облік у Держфінмоніторингу. Окремої санкції саме за те, що ФОП-бухгалтер не став на облік, у законодавстві немає. Є лише штраф за «за порушення інших вимог…» у розмірі 51 000 грн. Судової практики щодо санкцій за нестання на облік у Держфінмоніторингу тих, хто надає бухпослуги, ну дуже мало.

Не останню роль у визначенні ступеня відповідальності відіграватиме те, якщо буде встановлено факт не лише неподання Звіту, а й відсутності первинного фінмоніторингу операцій з клієнтами взагалі. А також якщо стане відомо про допомогу СПФМ клієнтам у відмиванні коштів, легалізації корупційних доходів, фінансуванні тероризму тощо.

Зокрема, за невиявлення, несвоєчасне виявлення фінансових операцій, що підлягають фінансовому моніторингу, та порушення порядку їх реєстрації – штраф до 20 000 нмдг (тобто до 340 000 грн).

За неподання, несвоєчасне подання, порушення порядку подання або подання спеціально уповноваженому органу недостовірної інформації у випадках, передбачених законодавством, – штраф також становить до 20 000 нмдг (до 340 000 грн).

У разі вчинення двох і більше видів порушень розраховують суми штрафу шляхом додавання розмірів штрафів за кожен вид порушення.

При цьому для тих СПФМ, про яких говоримо в цій статі, цей сумарний штраф не може перевищувати двократного обсягу вигоди, одержаної суб’єктом первинного фінансового моніторингу внаслідок вчинення порушення, а якщо сума такої вигоди не може бути визначена, – 1 590 000 нмдг (27 030 000,00 грн).

Форма, за якою подають Звіт №2-фінмон (річна)

Форма звіту №2-фінмон (річна) для подання звітності у форматі Excel розміщена на офіційному вебсайті Мінфіну в підрубриці «AML нагляд» рубрики «Антилегалізаційна політика (AML)» розділу «Діяльність».

Завантажити бланк для ознайомлення:

Який порядок заповнення Звіту №2-фінмон (річна)

Звіт за формою №2-фінмон (річна) складається з трьох розділів:

- навчальна діяльність у сфері запобігання та протидії;

- показники діяльності СПФМ у сфері запобігання та протидії;

- показники діяльності Мінфіну у сфері запобігання та протидії.

Розділи Звіту, до яких СПФМ не вносять відомостей, не заповнюють та відповідну інформацію по ним не подають (абз. 1 пп. 1 п. 2 розд. II Інструкції). Тож оскільки ми говоримо про аудиторів, бухгалтерів та податкових консультантів, то розділи І та ІІІ Звіту вони не заповнюють. Вони заповнюють рядки 1–38 розділу II Звіту. За відсутності даних ставиться прочерк.

Заповнення заголовної частини

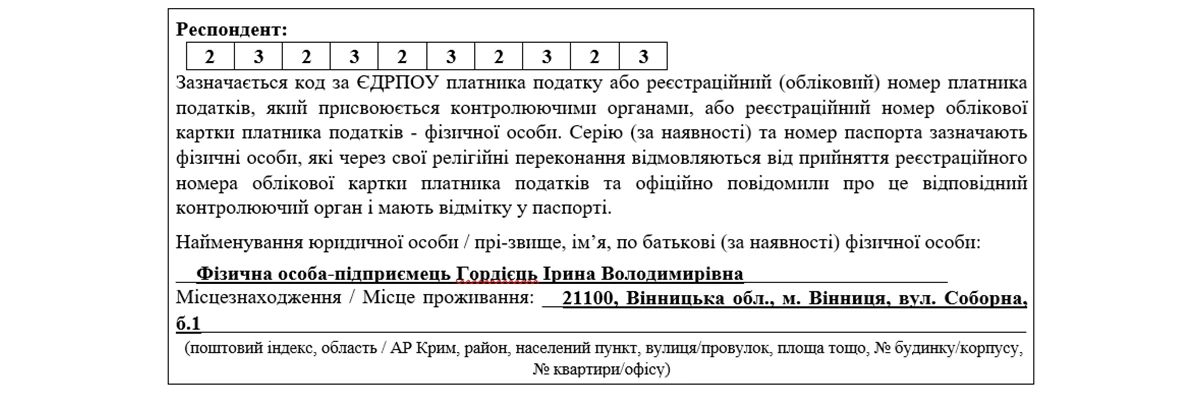

Респондент. Зазначають код за ЄДРПОУ платника податку або реєстраційний (обліковий) номер платника податків, який присвоюють контролюючі органи, або реєстраційний номер облікової картки платника податків – фізичної особи. Серію (за наявності) та номер паспорта зазначають фізичні особи, які через свої релігійні переконання відмовляються від прийняття реєстраційного номера облікової картки платника податків та офіційно повідомили про це відповідний контролюючий орган і мають відмітку у паспорті.

Найменування юридичної особи / прізвище, ім’я, по батькові (за наявності) фізичної особи:

Зазначають щодо:

- юросіб – повне найменування згідно з реєстраційними документами;

- фізосіб-підприємців – прізвище, ім’я, по батькові (за наявності).

Місцезнаходження / Місце проживання:

- для ФОП – місце проживання, за яким така особа стає на облік як платник податків;

- для юросіб – місцезнаходження, зазначене в ЄДР.

Адресу записують у загальновстановленому порядку. Вона має містити: поштовий індекс, область / АР Крим, район, населений пункт, вулицю / провулок, площу тощо, № будинку / корпусу, № квартири/офісу.

Заповнення розділу ІІ показники діяльності СПФМ у сфері запобігання та протидії

Оскільки йдеться про аудиторів, бухгалтерів та податкових консультантів, то вони заповнюють тільки рядки 1–38 розділу II. Зазначимо тільки ті рядки, які можуть бути задіяні у аудиторів, бухгалтерів та податкових консультантів:

Рядок | Що зазначати |

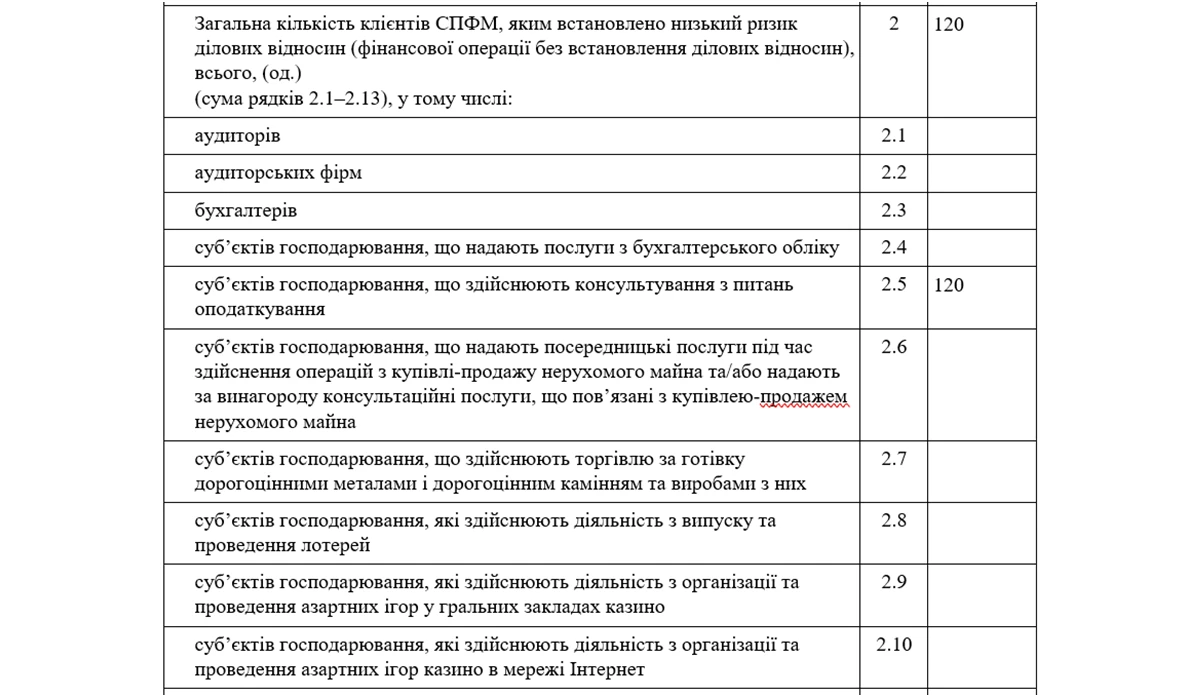

Рядок 1 | Загальна кількість клієнтів СПФМ, всього, (од.) – це сума рядків 1.1–1.13. Рядок 1.1 – аудиторів. Рядок 1.2 – аудиторських фірм. Рядок 1.3 – бухгалтерів. Рядок 1.4 – суб’єктів господарювання, що надають послуги з бухгалтерського обліку. Рядок 1.5 – суб’єктів господарювання, що здійснюють консультування з питань оподаткування. Наприклад, надаємо послуги з консультування з питань оподаткування. У такому випадку зазначаємо у рядку 1.5 – 120 од.

У цих рядках зазначають загальну кількість клієнтів у звітному році, які:

Тобто, до загальної кількості клієнтів потрібно включати не тільки тих, хто фактично отримав послуги чи здійснив операції, але й осіб, які:

Приклад 1. Організатор азартних ігор має відобразити в рядку 1 усіх своїх клієнтів, незалежно від їхньої активності протягом звітного року. Так, якщо клієнт онлайн-казино у 2021 році поповнив клієнтський рахунок (ігровий баланс) на 100 гривень, але не робив ставок і не грав, а на кінець 2025 року ці кошти залишались на його балансі, така особа вважається клієнтом і має відображатися в рядку 1. Увага! Навіть якщо протягом року клієнт не виявляв активності, наявність балансу (рахунку) або невикористаних коштів означає, що відносини з клієнтом тривають (лист Мінфіну від 08.01.2026 №26120-06-10/637). Тобто, СПФМ в рядку 1 відображають всіх клієнтів, зокрема тих, які не виявляли активності, але з якими продовжуються ділові відносини. Це правило універсальне для всіх СПФМ. Приклад 2. Аудиторська фірма повинна врахувати клієнта, який підписав договір на обслуговування, навіть якщо у звітному році йому не надавалися послуги (жодних робіт фактично не виконано). Рієлтор повинен включити до кількості клієнтів особу, яка звернулася за посередницькими послугами та була внесена до його переліку клієнтів для отримання пропозицій щодо купівлі-продажу нерухомості, навіть якщо ця особа не уклала жодної угоди протягом року і залишилась у базі без активних операцій. На замітку! Усі такі особи вважаються клієнтами СПФМ у розумінні Закону №361 і повинні бути відображені у рядку 1. Це підкреслює необхідність ретельного ведення обліку клієнтів, тобто СПФМ має відображати кожного, хто вступав у ділові відносини або намагався це зробити, щоб звітність охоплювала всіх клієнтів. Крім того, Закон №361 зобов’язує СПФМ застосовувати ризик-орієнтований підхід у своїй діяльності. Згідно зі ст. 7 Закону №361 всі клієнти підлягають класифікації за відповідними критеріями ризику. Тобто, незалежно від того, наскільки активним був клієнт, СПФМ має визначити для нього рівень ризику:

Цю інформацію використовують під час заповнення показників Звіту та підрахунку загальної кількості клієнтів. Наприклад, організатор азартних ігор з попереднього прикладу має присвоїти клієнту, який поповнив ігровий баланс, певний ризиковий рівень і відобразити його у відповідних графах Звіту (рядки 2 – 5 Звіту відведені для кількості клієнтів за кожним рівнем ризику). Відповідно до Положення №282 кожен СПФМ зобов’язаний встановити для клієнта відповідний рівень ризику ділових відносин (або окремої фінансової операції без встановлення відносин):

На замітку! Ділові відносини – відносини між клієнтом та СПФМ, пов’язані з діловою, професійною чи комерційною діловою, професійною чи комерційною діяльністю СПФМ, що виникли на підставі договору, в тому числі публічного, про надання (використання) фінансових або інших послуг, здійснення СПФМ іншої діяльності та передбачають тривалість існування після їх встановлення. Вперше рівень ризику визначають і документують до встановлення ділових відносин з клієнтом або до проведення першої фінансової операції без встановлення відносин відповідно до внутрішніх правил фінансового моніторингу СПФМ. Надалі ризиковий статус клієнта переглядається у разі змін у його діяльності чи інших обставин. Отже, виконуючи вимогу Закону №361, СПФМ забезпечують, щоб у Звіті були належно відображені всі клієнти (у рядку 1) та їх ризикові категорії (у рядках 2 – 5). |

Рядок 2 | Низький ризик ділових відносин, усього, (од.) (сума рядків 2.1-2.13) |

Рядок 3 | Середній ризик ділових відносин, усього, (од.) (сума рядків 3.1-3.13) |

Рядок 4 | Високий ризик ділових відносин, усього, (од.) (сума рядків 4.1-4.13) |

Рядок 5 | Неприйнятно високий ризик ділових відносин, усього, (од.) (сума рядків 5.1-5.13) |

Рядок 6 | Загальна кількість клієнтів СПФМ, щодо яких СПФМ установлено факт їх належності до національних публічних діячів, усього, (од.) (сума рядків 6.1-6.13) |

Рядок 7 | Загальна кількість клієнтів СПФМ, щодо яких СПФМ установлено факт їх належності до іноземних публічних діячів, усього, (од.) (сума рядків 7.1-7.13) |

Рядок 8 | Загальна кількість клієнтів СПФМ, щодо яких СПФМ установлено факт їх належності до діячів, які виконують публічні функції в міжнародних організаціях, усього, (од.) (сума рядків 8.1-8.13) |

Рядок 9 | Загальна кількість клієнтів СПФМ, щодо яких СПФМ установлено факт їх належності до членів сімей національних публічних діячів, усього, (од.) (сума рядків 9.1–9.13) |

Рядок 10 | Загальна кількість клієнтів СПФМ, щодо яких СПФМ установлено факт їх належності до членів сімей іноземних публічних діячів, усього, (од.) (сума рядків 10.1–10.13) |

Рядок 11 | Загальна кількість клієнтів СПФМ, щодо яких СПФМ установлено факт їх належності до членів сімей діячів, які виконують публічні функції в міжнародних організаціях, усього, (од.) (сума рядків 11.1-11.13) |

Рядок 12 | Загальна кількість клієнтів СПФМ, щодо яких СПФМ установлено факт їх належності до осіб, пов’язаних з національними публічними діячами, всього, (од.) (сума рядків 12.1-12.13) |

Рядок 13 | Загальна кількість клієнтів СПФМ, щодо яких СПФМ установлено факт їх належності до осіб, пов’язаних з іноземними публічними діячами, всього, (од.) (сума рядків 13.1-13.13) |

Рядок 14 | Загальна кількість клієнтів СПФМ, щодо яких СПФМ установлено факт їх належності до осіб, пов’язаних з діячами, які виконують публічні функції в міжнародних організаціях, усього, (од.) (сума рядків 14.1-14.13) |

Рядок 15 | Загальна кількість клієнтів СПФМ, щодо яких СПФМ установлено факт їх належності до національних публічних діячів із низьким ризиком, усього, (од.) (сума рядків 15.1-15.13) |

Рядок 16 | Загальна кількість клієнтів СПФМ, щодо яких СПФМ установлено факт їх належності до національних публічних діячів із середнім ризиком, усього, (од.) (сума рядків 16.1-16.13) |

Рядок 17 | Загальна кількість клієнтів СПФМ, щодо яких СПФМ установлено факт їх належності до національних публічних діячів із високим ризиком, усього, (од.) (сума рядків 17.1-17.13) |

Рядок 18 | Загальна кількість клієнтів СПФМ, щодо яких СПФМ установлено факт їх належності до національних публічних діячів із неприйнятно високим рівнем ризику, всього, (од.) (сума рядків 18.1-18.13) |

Із назви рядків зрозуміло, до якого рядка маємо віднести нашого клієнта. За нашим прикладом (див. нижче) клієнти мають низький ризик ділових відносин. У такому випадку ми зазначаємо у рядку 2.5 – 120 од. | |

Рядок 19 | Загальна кількість випадків відмови СПФМ від встановлення (підтримання) ділових відносин, усього, (од.) (сума рядків 19.1-19.13). Зазначаємо за наявності |

Рядок 20 | Загальна кількість випадків відмови від проведення фінансової операції, всього, (од.) (сума рядків 20.1–20.7). Зазначаємо за наявності |

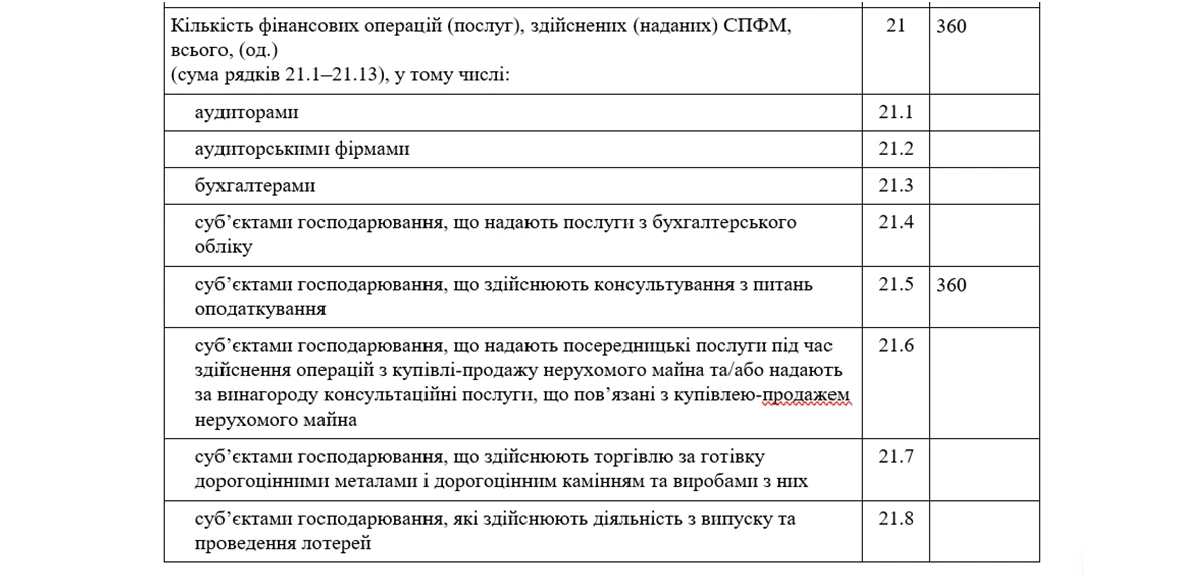

Рядок 21 | Кількість фінансових операцій (послуг), здійснених (наданих) СПФМ, всього, (од.) (сума рядків 21.1-21.13). Зазначають інформацію про загальну кількість послуг наданих СПФМ. За прикладом нижче, у рядку 21.5 – зазначаємо (якщо ми надали 120 клієнтам по 3 послуги) 360 од. У цьому рядку відображають послуги, надані у році, за який звітують. Тобто, ті послуги за якими складено (або могло б бути складено) акт наданих послуг саме в звітному році. Ненадані послуги, незалежно від того оплачені вони чи ні, не мають бути зазначені в відповідному рядку. Зважте! Повернення дебіторської заборгованості не є наданням послуг, тому цей випадок не враховують у цьому рядку. За роз’ясненням Мінфіну, цей показник відображає кількісну сторону діяльності СПФМ за рік, але спосіб підрахунку залежить від категорії СПФМ та характеру його діяльності. Необхідно врахувати, чи здійснює СПФМ фінансові операції від імені клієнтів, чи лише надає їм професійні послуги. Якщо СПФМ забезпечує проведення фінансових операцій своїх клієнтів, у рядку 21 зазначають кількість фінансових операцій, проведених таким СПФМ протягом звітного року (лист Мінфіну від 08.01.2026 №26120-06-10/637). Наприклад, рієлторська компанія, будучи посередником у купівлі-продажу нерухомості, відображає кожну угоду купівлі-продажу як окрему операцію. Якщо у 2025 році рієлтор супроводжував 5 таких угод, він зазначає в рядку 21 число «5». Якщо ж СПФМ не проводить операції від імені клієнтів, а надає їм послуги (аудиторські, бухгалтерські, податкові консультації), тоді у рядку 21 потрібно зазначити кількість наданих послуг протягом звітного року. Критерієм підрахунку є кількість фактично виконаних робіт або послуг, підтверджених відповідними актами або іншими документами. Наприклад, аудиторська фірма, що протягом 2025 року надала 12 послуг і оформила 12 актів виконаних робіт, має зазначити у рядку 21 число «12». Так само бухгалтер, чи податковий консультант зазначає кількість укладених та виконаних договорів про надання послуг за рік. Отже, СПФМ, що діють як виконавці послуг (бухгалтерські, аудиторські, податкові консультанти), у рядку 21 відображають кількість договорів (актів) про надання послуг, фактично виконаних у 2025 році. СПФМ, що діють як посередники у фінансових операціях (рієлтори, арт-дилери тощо), відображають кількість здійснених за їх участю фінансових операцій клієнтів. В обох випадках підрахунок має базуватися на реальних показниках діяльності за звітний період |

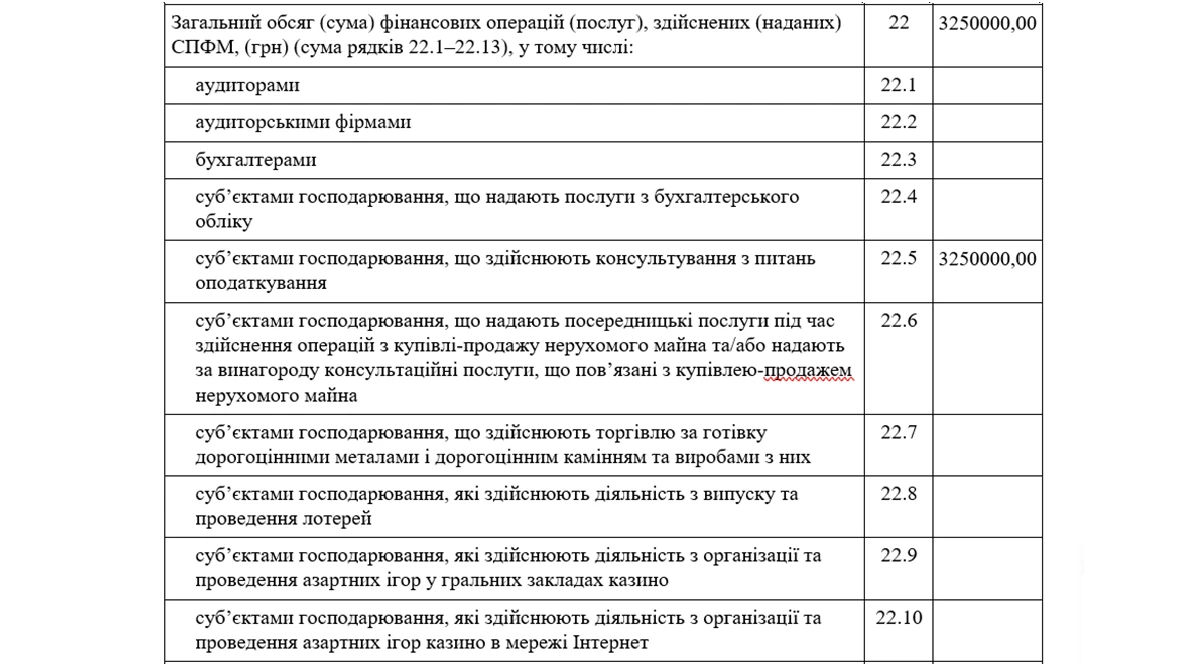

Рядок 22 | Загальний обсяг (сума) фінансових операцій (послуг), здійснених (наданих) СПФМ, (грн) (сума рядків 22.1-22.13). Зазначають загальну суму за наші послуги. За нашим прикладом нижче зазначаємо суму у рядку 22.5 – 3 250 000,00 грн. Для СПФМ – юридичних осіб дохід визначають згідно з нацстандартами обліку, зокрема згідно з НП(С)БО 15 «Дохід», і тому в цьому рядку буде сума доходу від завершених послуг. Щодо ФОП, Інструкція не містить роз’яснень, але, виходячи з того, що відповідальність (штраф) залежить від отриманої вигоди (сумарний штраф не може перевищувати двократного обсягу вигоди, одержаної суб’єктом первинного фінансового моніторингу), то сума в цьому рядку має відповідати визначенню доходу для такого суб’єкта господарювання. А доходи ФОП на різних системах оподаткування визначені в Податковому кодексі України, і ним є отримана (а не нарахована) виручка Отже, у цьому рядку показують сумарний обсяг коштів (у гривнях) за всіма операціями або послугами, відображеними в рядку 21. Важливо! Рядок 22 – це підсумкова вартість діяльності СПФМ за рік у грошовому вимірі. СПФМ має самостійно обрати методику обліку річної суми, виходячи зі специфіки своєї роботи, проте важливо дотримуватися принципу повноти та послідовності. Річна сума повинна враховувати всі фінансові результати діяльності за період, без пропуску окремих надходжень чи платежів. Зокрема, при заповненні рядка 22 авансові платежі або виплати, надані в попередніх періодах, мають бути включені, щоб забезпечити послідовність показників (лист Мінфіну від 08.01.2026 №26120-06-10/637). Увага! Якщо якась частина оплати за послуги надійшла авансом або, навпаки, після надання послуг, СПФМ приймає рішення, у звіті за який рік її відобразити, але ключове – щорічні звіти мають узгоджуватися між собою і відображати весь комплекс заходів СПФМ у сфері запобігання та протидії. Окремо слід підкреслити особливість для тих СПФМ (рієлтори та арт-дилери), що надають посередницькі або інші послуги у здійсненні значних фінансових операцій клієнтів. Якщо рієлтор або арт-дилер сприяє проведенню операції з активами клієнта (діє від його імені чи за дорученням, допомагає планувати або проводити угоду), відповідно до Закону №361 це фактично означає, що СПФМ бере участь у фінансовій операції. У зв’язку з цим, у рядку 22 таким СПФМ слід відображати повну суму фінансової операції клієнта, а не власну комісію чи гонорар. Наприклад, якщо рієлтор у 2025 році супроводжував продаж клієнтом квартири вартістю 2000000 гривень, у звіті цей рієлтор зазначає 2000000 грн у рядку 22 (повна вартість операції), навіть якщо власний дохід рієлтора становив лише певний відсоток від цієї суми. Аналогічно, арт-дилер, який виступає посередником у великій угоді, має відобразити повну вартість проданих культурних цінностей, а не свій прибуток від продажу. Такий підхід пояснюється тим, що роль спеціально визначеного СПФМ – здійснювати моніторинг всіх операцій клієнта для цілей протидії відмиванню коштів |

Рядок 23 | Загальний обсяг (сума) фінансових операцій із прийняття ставок суб’єктами господарювання, які проводять лотереї та/або азартні ігри, (грн) (сума рядків 23.1-23.6) |

Рядок 24 | Загальний обсяг (сума) фінансових операцій із повернення ставок суб’єктами господарювання, які проводять лотереї та/або азартні ігри, (грн) (сума рядків 24.1-24.6) |

Рядок 25 | Загальний обсяг (сума) фінансових операцій із видачі (виплати) виграшів (призів) суб’єктами господарювання, які проводять лотереї та/або азартні ігри, (грн) (сума рядків 25.1–25.6) |

Рядок 26 | Загальний обсяг (сума) фінансових операцій із обміну коштів на ігрові замінники гривні суб’єктами господарювання, які проводять азартні ігри, (грн) (сума рядків 26.1–26.4) |

Рядок 27 | Загальний обсяг (сума) фінансових операцій із обміну ігрових замінників гривні на кошти суб’єктів господарювання, які проводять азартні ігри, (грн) (сума рядків 27.1–27.4) |

Рядок 28 | Загальний обсяг (сума) фінансових операцій із прийняття ставок у лотерею, повернення ставок у лотерею та видачі (виплати) виграшів (призів) у лотерею, які здійснюються розповсюджувачами лотерей від імені та за рахунок такого суб’єкта господарювання, (грн) |

Рядок 29 | Загальний обсяг (сума) фінансових операцій, інформація про які надіслана до Держфінмоніторингу за ознаками порогових фінансових операцій суб’єктами господарювання, які проводять лотереї та/або азартні ігри, (грн) (сума рядків 29.1–29.6) |

Рядок 30 | Загальний обсяг (сума) фінансових операцій, інформація про які надіслана до Держфінмоніторингу за ознаками підозрілих фінансових операцій, (грн) (сума рядків 30.1–30.13) |

Рядок 31 | Загальний обсяг (сума) фінансових операцій, у проведенні яких СПФМ було відмовлено, всього, (грн) (сума рядків 31.1-31.6) |

Рядок 32 | Загаль ний обсяг (сума) фінансових операцій, у проведенні яких СПФМ було відмовлено у зв’язку з неможливістю здійснення ідентифікації та/або верифікації клієнта, (грн) (сума рядків 32.1-32.7) |

Рядок 33 | Загальний обсяг (сума) фінансових операцій, у проведенні яких СПФМ було відмовлено у зв’язку сумнівом стосовно того, що особа виступає від власного імені, (грн) (сума рядків 33.1–33.7) |

Рядок 34 | Загальний обсяг (сума) фінансових операцій, у проведенні яких СПФМ було відмовлено у зв’язку зі встановленням клієнту неприйнятно високого ризику, (грн) (сума рядків 34.1-34.7) |

Рядок 35 | Загальний обсяг (сума) фінансових операцій, у проведенні яких СПФМ було відмовлено у зв’язку з ненаданням клієнтом необхідних для здійснення належної перевірки клієнта документів чи відомостей, (грн) (сума рядків 35.1-35.7) |

Рядок 36 | Загальний обсяг (сума) фінансових операцій, у проведенні яких СПФМ було відмовлено у зв’язку зі встановленням факту подання клієнтом чи його представником недостовірної інформації або подання інформації з метою введення в оману, (грн) (сума рядків 36.1-36.7) |

Рядок 37 | Загальний обсяг (сума) фінансових операцій, у проведенні яких СПФМ було відмовлено у зв’язку з тим, що вони містять ознаки підозрілої фінансової операції, (грн) сума рядків 37.1-37.7) |

Рядок 38 | Загальний обсяг (сума) фінансових операцій, проведення яких СПФМ було зупинено у зв’язку з тим, що вони є підозрілими, (грн) (сума рядків 38.1-38.7) |

Важливо! За відсутності даних ставлять прочерк

Приклад. ФОП-бухгалтер надає послуги з консультування з питань оподаткування. За 2024 рік загальна кількість клієнтів з низьким ризиком ділових відносин 120 од., загальну кількість послуг наданих СПФМ 360, на загальну суму 3 250 000,00 грн.

Маємо заповнити Звіту за формою №2-фінмон (річна) так (див. Додаток 2):

- рядок 1.5 — 120;

- рядок 2.5 — 120;

- рядок 21.5 — 360;

- рядок 22.5 — 3 250 000.

Дані для Звіту кожний СПФМ заповнює власні.

Дано:

- суб’єкт господарювання СПФМ здійснюює консультування з питань оподаткування;

- відносини між клієнтом та СПФМ мають низький ризик;

- загальна кількість клієнтів у 2024 році – 120;

- загальна кількість послуг наданих нами (СПФМ) – 360;

- Загальна сума наданих нами СПФМ послуг 3250000,00 грн.

Додаток 2

Зразок заповнення Форми №2-фінмон (річна) за умовним прикладом

Як виправити помилки у Звіті за формою №2-фінмон (річна)

До Звіту, в якому СПФМ виявив помилки, вносить виправлення. Виправлений звіт за формою № 2-фінмон (річна) направляється не пізніше ніж 30 січня року, наступного за звітним, разом із поясненнями, в яких зазначаються зміни даних та їх причини.

Як подавати форму №2-фінмон (річна)

Відповідно до абз. 1 п. 6 розд. I Інструкції Звіт за формою №2-фінмон (річна) надсилають ТІЛЬКИ в електронній формі.

Увага! На паперових носіях звітність не подають

Основний спосіб подання

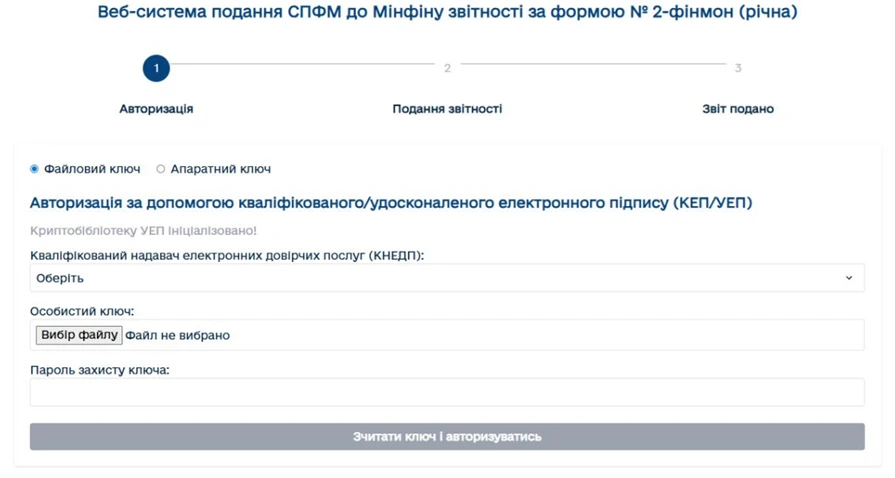

Згідно з оновленим п. 6 розд. I Інструкції Звіт за формою №2-фінмон (річна) СПФМ подають до Мінфіну в електронній формі з використанням єдиного веб-порталу використання публічних коштів – spending.gov.ua.

Для цього натисніть угорі Вхід для СПФМ, відкриється сторінка «Авторизація» На стартовій сторінці відображається назва веб-системи, план подання звітності, поля для вводу даних для авторизації (рис. 1).

Рис. 1

Авторизація можлива лише за допомогою кваліфікованого (апаратний ключ)/удосконаленого (файловий ключ) електронного підпису (КЕП/УЕП). На стартовій сторінці (сторінка авторизації) обрати вид ключа, який будете використовувати.

Сторінка «Подання звітності»

На сторінці «Подання звітності» є три блоки для заповнення даних:

- Інформація про СПФМ.

- Показники звіту.

- Пояснення до звіту.

У верхній частині екрану відображається статус документа (Авторизація / Подання звітності / Звіт подано)

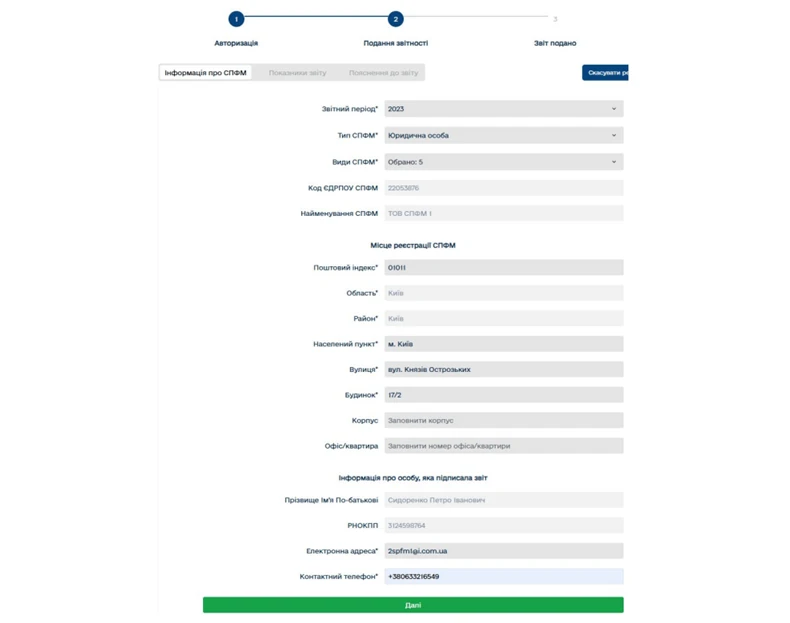

Блок «Інформація про СПФМ»

На сторінці «Подання звітності» блоку «Інформація про СПФМ» – три блоки для заповнення даних:

1. Інформація про СПФМ: необхідно обрати:

- звітний період, тип СПФМ, види СПФМ з випадаючих вікон;

- Код ЄДРПОУ/РНОКПП та найменування СПФМ заповнюються автоматично з КЕП/УЕП.

2. Місце реєстрації СПФМ: Необхідно ввести поштовий індекс.

Область / район/ населений пункт заповниться автоматично. Вулицю і номер будинку можна обрати з випадаючих вікон або внести вручну. Корпус і квартира / офіс вносять вручну за потреби.

3. Інформація про особу, яка підписала звіт:

- ПІБ і РНОКПП вноситься автоматично з КЕП/УЕП;

- електронна адреса, на яку буде відправлятись підтвердження подання звіту, і телефон користувач заповнює у разі їх відсутності у сертифікаті КЕП/УЕП (рис. 2).

Рис. 2

Після заповнення всіх обов’язкових полів (зі знаком *) стає активна кнопка «ДАЛІ». Після натискання на неї виконується перехід на наступний етап.

Блок «Показники звіту»

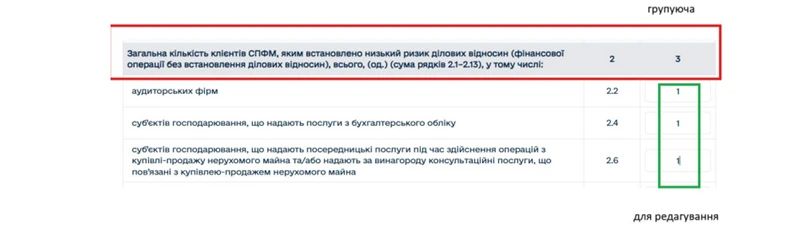

Згідно обраних видів діяльності СПФМ система формує екранну форму для внесення даних, які відносяться тільки до обраних видів СПФМ. Форма містить комірки відкриті для внесення даних (поле для введення виділене/обведене сірим прямокутником) і закриті для редагування, які є сумуючими (рис. 3).

Рис. 3

Після внесення всіх необхідних даних, необхідно знизу на сторінці натиснути кнопку «ДАЛІ», після чого відбудеться перехід на наступний етап.

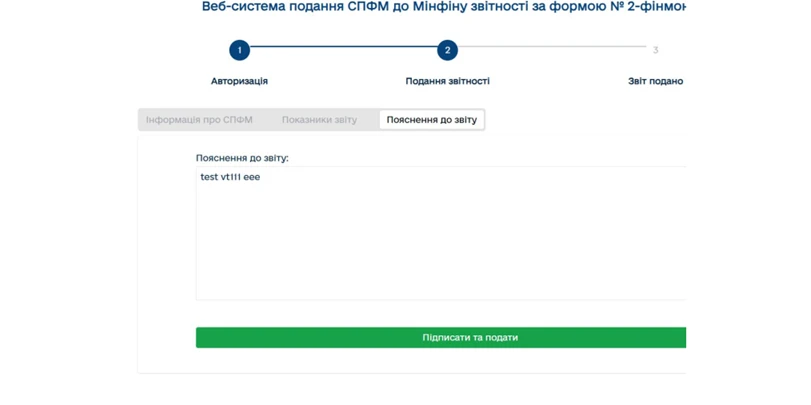

Блок «Пояснення до звіту»

Пояснення при першій подачі звіту є необов’язковим параметром. Але під час редагування звіту і подання нової версії звіту, цей блок стає обов’язковим для заповнення (рис. 4).

Рис. 4

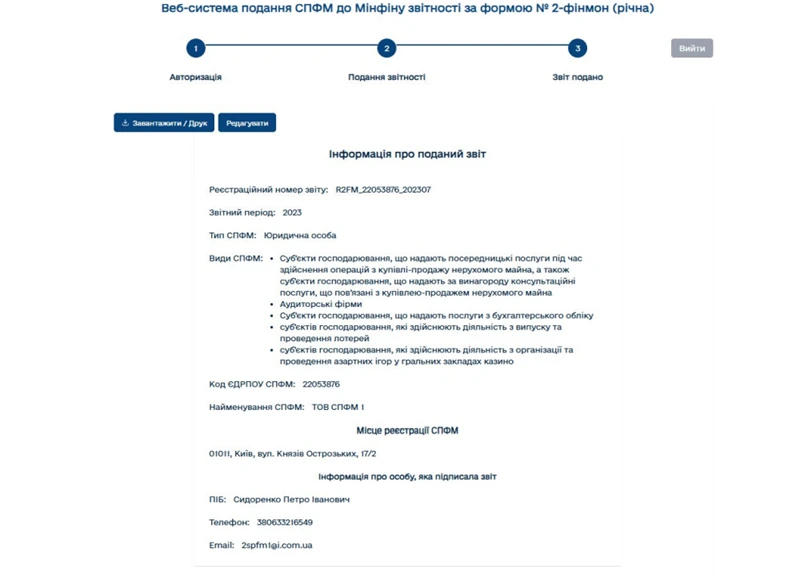

Подання звіту до Мінфіну

Для подання заповненого звіту до Мінфіну необхідно натиснути кнопку «Підписати та подати». Після підписання та подання звіту до Мінфіну на екрані відображається інформація про поданий звіт (рис. 5):

Рис. 5

Статус документа змінився на «Звіт подано». На вказану при реєстрації електронну пошту буде відправлено лист підтвердження подання звіту. Також доступні функції «Завантажити/друк» та «Редагування».

Звіту присвоюється реєстраційний номер, який складається з реквізитів:

- назва звіту;

- ЄДРПОУ/РНОКПП;

- звітний рік;

- версія звіту.

Під час кожного редагування та подання корегованого звіту змінюється (збільшується) номер версії звіту в межах звітного періоду. Всі версії звіту зберігаються в системі. Для редагування доступна остання версія звіту за відповідний звітний період.

Редагування поданого звіту

Надалі у разі успішної авторизації користувача та входу у систему буде відображатися стан «Звітність подано», система завантажить останній поданий звіт та відобразить вищенаведену інформацію про поданий звіт. Такий звіт буде доступний у режимі редагування у разі натискання кнопки «Редагувати» (рис. 6).

Рис. 6

Подання корегованого звіту відбувається за тією ж схемою. Після підписання і відправлення нового звіту йому буде присвоєно реєстраційний номер з зазначенням наступної версії звіту. Попередній звіт втрачає чинність.

Також доступна функція «Скасувати редагування» до підписання звіту. Такі виправлення не будуть зберігатися.

Вихід із системи

Для коректного виходу із системи необхідно натиснути кнопку «Вийти» (рис. 7).

Рис. 7

Після натискання на цю кнопку буде здійснено коректне завершення сеансу введення інформації та вихід із системи, а також завантажено сторінку «Авторизація».

Важливо! Супровідний лист у зв’язку зі змінами виключений, як обов’язковий додаток до звіту

Резервний спосіб подання (лише якщо портал не працює):

У разі оприлюднення на офіційному вебсайті Мінфіну повідомлення про технічну неможливість подання звітності через spending.gov.ua, Звіт подають в електронній формі у форматі Excel, на електронну пошту Мінфіну: infomf@minfin.gov.ua.

Порада! Скористайтеся Інструкцією Мінфіну про заповнення, підписання форми звіту № 2-фінмон (річна) для подання звітності у форматі Excel у разі оприлюднення на офіційному вебсайті Мінфіну повідомлення про технічну неможливість подання звітності через єдиний веб-портал

Форма Звіту №2-фінмон (річна) для подання у форматі Excel розміщена на офіційному вебсайті Мінфіну в підрубриці «AML нагляд» рубрики «Антилегалізаційна політика (AML)» розділу «Діяльність».

Як накласти КЕП на звіт?

Рекомендуємо використати один з сервісів для накладення КЕП за посиланням: https://ca.diia.gov.ua/sign чи https://czo.gov.ua/sign.

Крок 1. Спочатку необхідно скласти та повністю оформити звіт, далі з використанням КЕП необхідно авторизуватися через обраний сервіс.

Крок 2. Потрібно скористатися веб-сервісом будь-якого Кваліфікованого надавача електронних довірчих послуг. Наприклад, https://ca.diia.gov.ua/ Обрати Довірчу послугу – «Підписати документ».

Підписати файл за допомогою – «Електронного підпису» (рис. 1).

Рис. 1

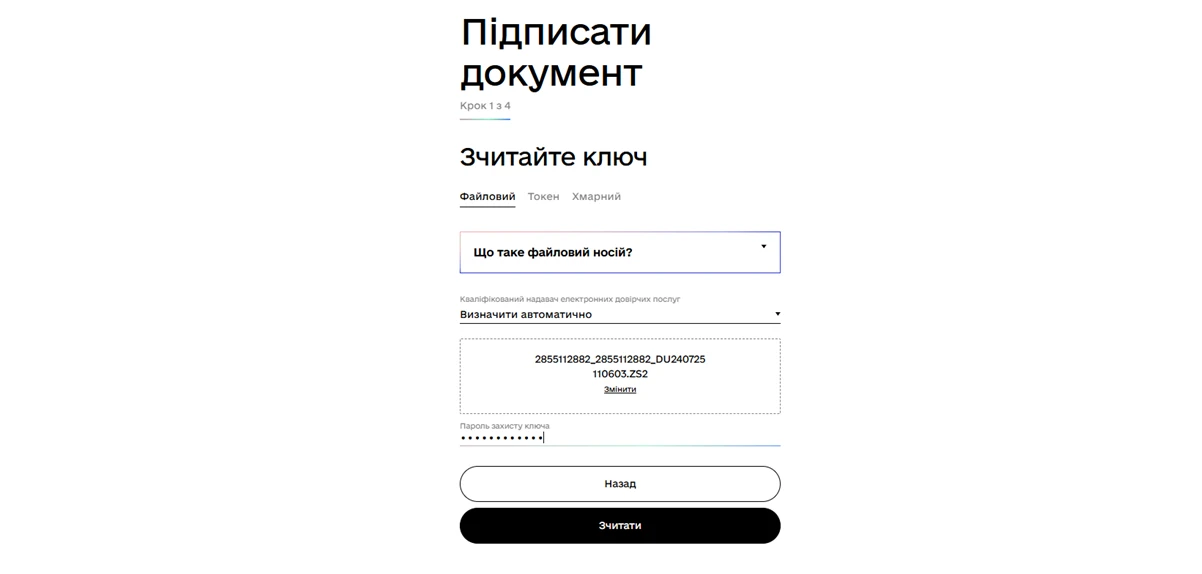

Крок 3. Потрібно зазначити:

- місце збереження вашого особистого КЕП;

- назву Кваліфікованого надавача електронних довірчих послуг, який видав вам КЕП (можна не зазначати);

- місцезнаходження файлу КЕП;

- пароль.

Натиснути «зчитати» (рис. 2).

Рис. 2

Крок 4. Далі необхідно:

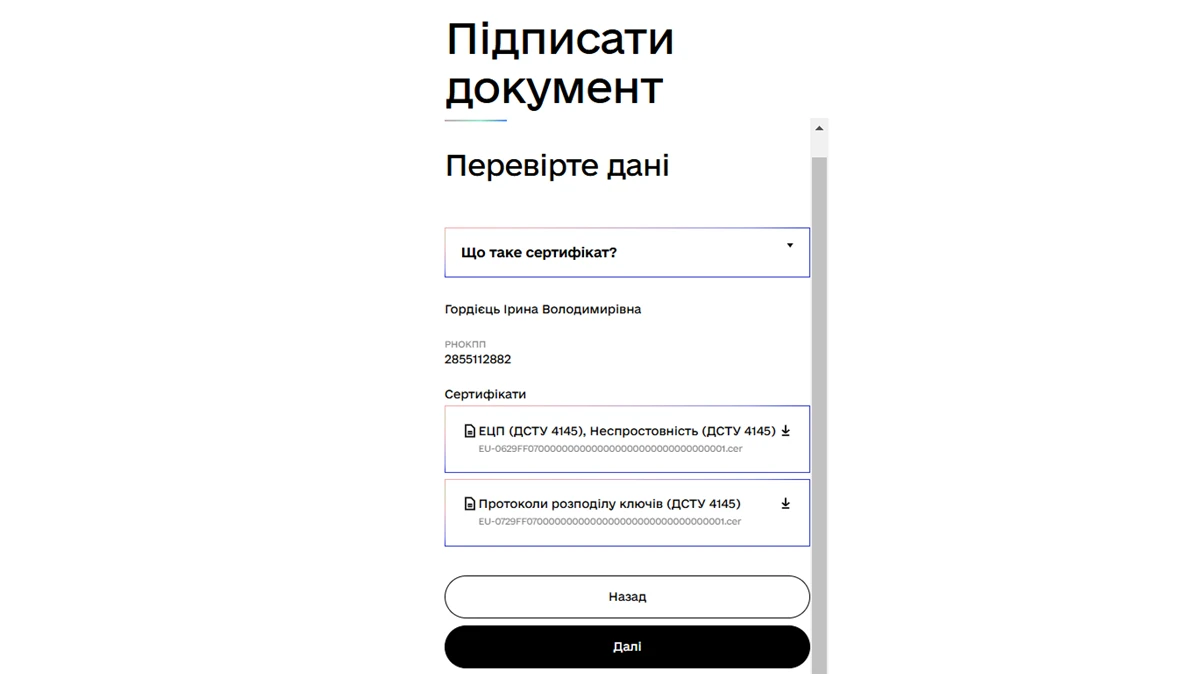

- перевірити ваші персональні дані;

- натиснути «далі» (рис. 3).

Рис. 3

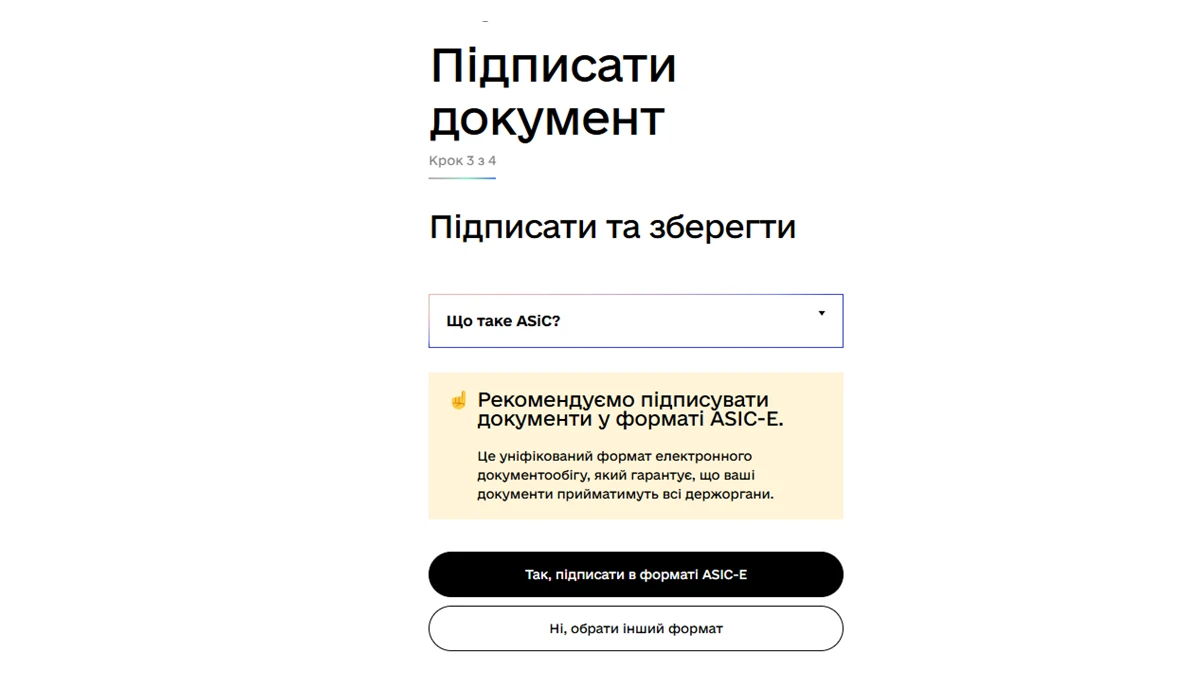

Крок 5. Потрібно обрати «Так, підписати у форматі ASIC-E» (рис. 4).

Рис. 4

Крок 6. Перетягнути файли для підпису – завантажити зі свого носія. Підтягуємо Звіт 2-фінмон. Натискаємо «підписати в форматі ASIC-E» (рис. 5).

Рис. 5

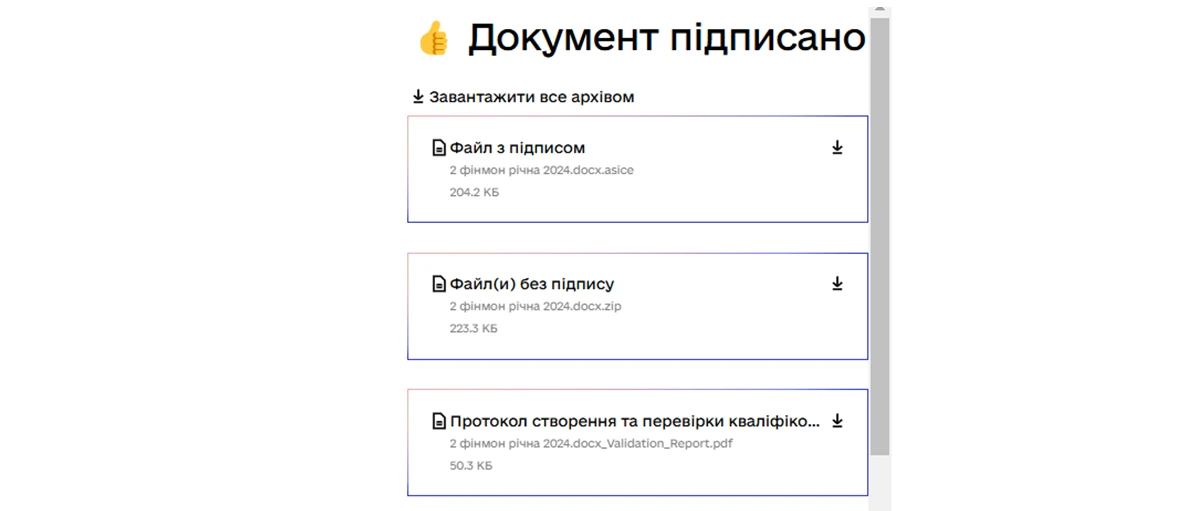

Крок 7. Потім ви отримаєте сповіщення «Документ підписано». Після цього потрібно завантажити та зберегти «Файл з підписом», який є електронним документом (рис. 6). Рекомендуємо завантажити все архівом (зазвичай з розширенням docx.asice) Саме його необхідно подавати до Мінфіну.

Рис. 6

Крок 8. Щоб завершити підписання документу, натисніть «Дякую».

Отже, ще раз нагадуємо, у разі оприлюднення на офіційному вебсайті Мінфіну повідомлення про технічну неможливість подання звітності через єдиний веб-портал використання публічних коштів така звітність подається в електронній формі у форматі Excel на електронну пошту Мінфіну: infomf@minfin.gov.ua.

З електронної адреси, яку зазначили під час постановки на облік у Держфінмоніторингу створюємо лист зазначаємо:

- кому: infomf@minfin.gov.ua;

- тема листа: звіт №2-фінмон (річна);

- підтягуємо наш підписаний файл з розширенням docx.asice.zip;

- надсилаємо підписаний звіт.

Якщо зауважень немає ваш звіт вважається прийнятим. Повідомлень щодо прийняття звіту Державна служба фінансового моніторингу не надсилає. Тільки у випадках зауважень отримаєте повідомлення.

У такому випадку маєте прийняти до уваги зауваження та надіслати виправлений Звіт.

Якщо маєте сумніви щодо прийняття Звіту, можете зателефонувати за номерами: +38 (044) 594 16 01, (044) 206 57 08, (044) 206 57 07 та уточнити, чи прийнятий Звіт.

Врахуйте:

- Підписання документів за допомогою КЕП в Акредитованому центрі сертифікації ключів АТ КБ «ПРИВАТБАНК». Перейдіть за посиланням – https://acsk.privatbank.ua/main та оберіть online-сервіс «Підписати документи» внизу сторінки.

- Підписання документів за допомогою Дія.Підпис. Для підписання документів повинні мати програмне забезпечення «ДІЯ» на мобільному телефоні.Перейдіть за посиланням – https://ca.diia.gov.ua/sign, та виберіть тип підписання «ДІЯ.Підпис». Відкрийте програму «Дія» в мобільному додатку та оберіть «QR».

Ірина ГОРДІЄЦЬ, незалежний експерт з податкового та бухгалтерського обліку

Бланки та зразки документів:

Матеріали за темою:

СПФМ і Звіт № 2‑фінмон: відповіді на запитання

Фінмоніторинг для бухгалтера, аудитора та податкового консультанта

ФОП-бухгалтер. Чи потрібно ставати на облік СПФМ та звітувати до Держфінмоніторингу

Форма №2-фінмон (річна): зразок заповнення

Фінмоніторинг для бухгалтера, аудитора та податкового консультанта

Бухгалтер ФОП: КВЕД, договори, фінмоніторинг, звіти та штрафи

ФОП має КВЕД «Бухгалтерські послуги», які не надає: чи реєструватись суб'єктом первинного фінмону

ФОП із КВЕДами бухгалтерських послуг: чи подавати 2-фінмон за відсутності діяльності