Останнім часом суб’єкти господарювання почали отримувати листи від Міністерства фінансів України про необхідність постановки на облік у Держфінмоніторингу.

Хто такі суб'єкти первинного фінансового моніторингу?

До таких суб’єктів належать підприємства, які здійснюють діяльність за певними видами діяльності:

- 60.20 – Діяльність у сфері бухгалтерського обліку й аудиту, консультування з питань оподаткування;

- 70.22 – Консультування з питань комерційної діяльності й керування;

- 68.31 – Агенства нерухомості;

- 68.32 – Управління нерухомим майном за винагороду;

- 47.77 – Роздрібна торгівля годинниками та ювелірними виробами;

- 46.48 – Оптова торгівля годинниками та ювелірними виробами;

- 92.00 – Організація азартних ігор.

Водночас сама наявність відповідного КВЕДу не зобов’язує до реєстрації – вирішальним є фактичне здійснення такої діяльності.

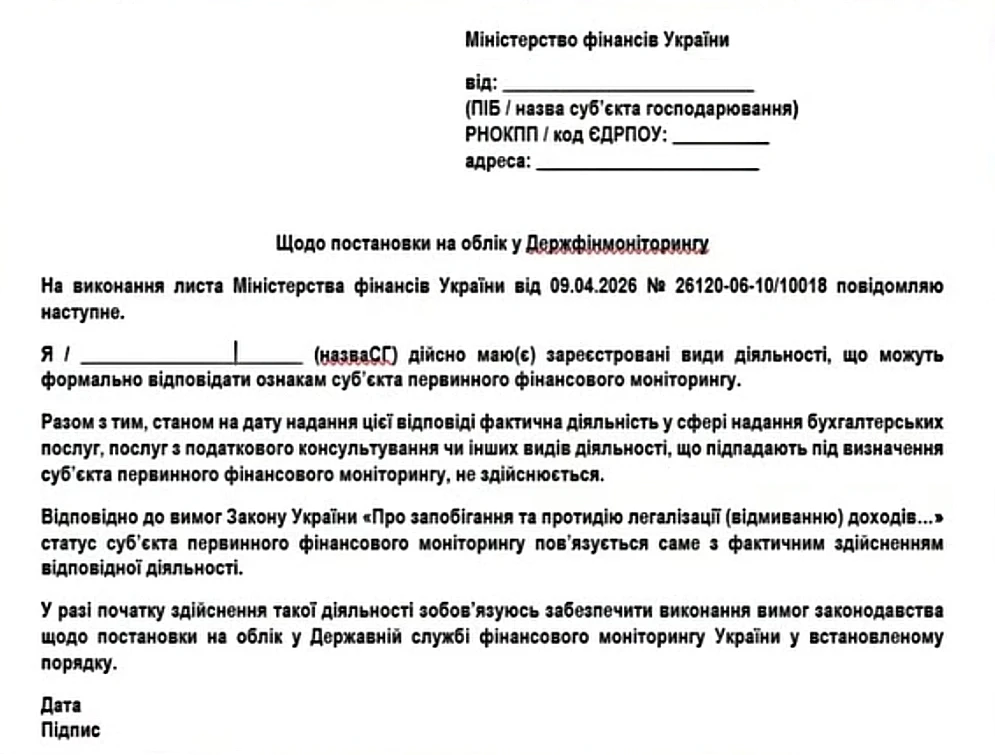

Тобто у тому випадку, якщо лист отримано лише через наявність КВЕДу, але фактично така діяльність не ведеться, суб’єкт господарювання може надати наступну відповідь із поясненням:

Водночас надання такої відповіді не є обов’язковим і залишається на розсуд суб’єкта.

Разом із тим можливі ситуації, коли відповідна діяльність не є основною, але періодично здійснюється. У такому разі, щоб уникнути віднесення до суб’єктів фінансового моніторингу, варто обережно підходити до формулювань у документах і уникати термінів, визначених у наказі Мінфіну від 07.06.2024 №282 «Про затвердження Положення про здійснення фінансового моніторингу суб’єктами первинного фінансового моніторингу, державне регулювання і нагляд за діяльністю яких здійснює Міністерство фінансів України». Їх можна заміняти наступним чином:

- організаційно-адміністративна підтримка бізнесу;

- інформаційно-аналітичний супровід діяльності;

- послуги з обробки та систематизації інформації;

- супровід господарської діяльності;

- консультації з питань ведення діяльності (без уточнення податків);

- документообіг та підготовка внутрішньої звітності.

Також доцільно узгоджувати ці питання з контрагентами, яким надаються такі послуги.

Це допоможе зменшити ризик визнання суб’єктом фінансового моніторингу та уникнути зайвих запитань з боку контролюючих органів.

Джерело: Податковий експерт Ольга Самофалова

Читайте більше:

Чи потрібно реєструватися в Держфінмоніторингу рієлторам

Неправильні формулювання в призначенні платежу: як не накликати на себе фінмоніторинг

Фінмоніторинг для бухгалтера, аудитора та податкового консультанта

Отримали лист від Держфінмоніторингу: що буде, якщо не стати на облік

Як ФОП можна уникнути реєстрації в Держфінмоніторингу після листа AML: є варіанти

ФОП-бухгалтер. Чи потрібно ставати на облік СПФМ та звітувати до Держфінмоніторингу