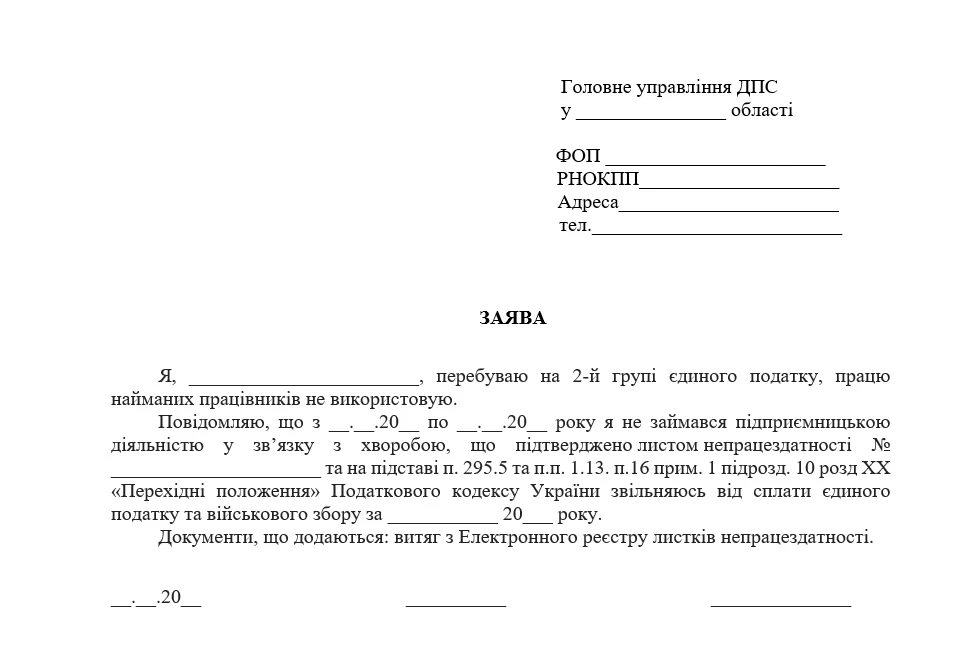

Під час перетину державного кордону України у паспорті працівника відсутня відмітка про перетин кордону (з технічних причин чи інших причин).

У зв’язку з цим платник податків звернувся до ДПС з проханням роз’яснити два питання:

- Чи обов’язково для підтвердження закордонного відрядження мати відмітки у паспорті про перетин кордону України?

- Чи оподатковуються ПДФО та військовим збором добові, виплачені працівнику у межах норм, визначених пп. 170.9.1 Податкового кодексу України (далі – ПКУ)?

Підтвердження факту перебування у закордонному відрядженні

Відповідно до Закону України від 05.11.2009 №1710-VI «Про прикордонний контроль» (далі – Закон №1710):

- пропуск осіб через державний кордон здійснюється за дійсними паспортними документами або іншими документами, передбаченими законом (ст. 6 Закону №1710);

- відмітки у паспорті про перетин кордону не проставляються автоматично, за винятком випадків, коли громадянин сам звертається з таким проханням (п. 1 ч. 3 ст. 12 Закону №1710).

Для цього можна використовувати:

- проїзні документи (квитки, посадкові талони);

- рахунки на проживання в готелях;

- інші документи, що підтверджують фактичне перебування за кордоном.

Оподаткування добових та витрат на відрядження

Згідно ПКУ добові та інші витрати на відрядження не включаються до оподатковуваного доходу, якщо вони відповідають встановленим нормам:

- П. 170.9 ПКУ визначає порядок визначення сум відшкодування витрат на відрядження.

- Добові, витрати на проїзд, проживання, харчування та інші побутові послуги, пов’язані з відрядженням, не підлягають оподаткуванню ПДФО та військовим збором, якщо вони відповідають фактичним витратам і документально підтверджені.

- Якщо працівник перевищив фактичні витрати або не повернув видані кошти в межах встановленого строку, надлишок включається до оподатковуваного доходу.

Таким чином, добові в межах норм, визначених пп. 170.9.1 ПКУ, не підлягають оподаткуванню ПДФО та військовим збором (5%)

Документальне підтвердження днів відрядження

Фактична кількість днів перебування у відрядженні визначається наказом про відрядження та підтверджується одним або кількома документами:

- проїзні документи;

- рахунки за проживання;

- відмітки прикордонних служб (за наявності);

- інші документи, що підтверджують перебування за кордоном.

Одночасно у ДПС зауважили, що відповідно до положень Закону №1710 фізична особа, у паспортних документах якої при

перетині державного кордону України не були проставлені відмітки «в'їзд» та «виїзд», то така особа має право звернутися до Державної прикордонної служби України з метою проставлення таких відміток.

Джерело: ІПК від 13.03.2026 №1478/ІПК/99-00-24-03-03 ІПК

Читайте більше:

Майбутній помічник купив квитки шефу: кейс по ПДФО

Нові транспортні квитки з 2026 року та авансовий звіт: як відшкодовувати витрати на відрядження

Оплата праці за дні перебування у відрядженні

Таксі у відрядженні: оформлюємо без податків