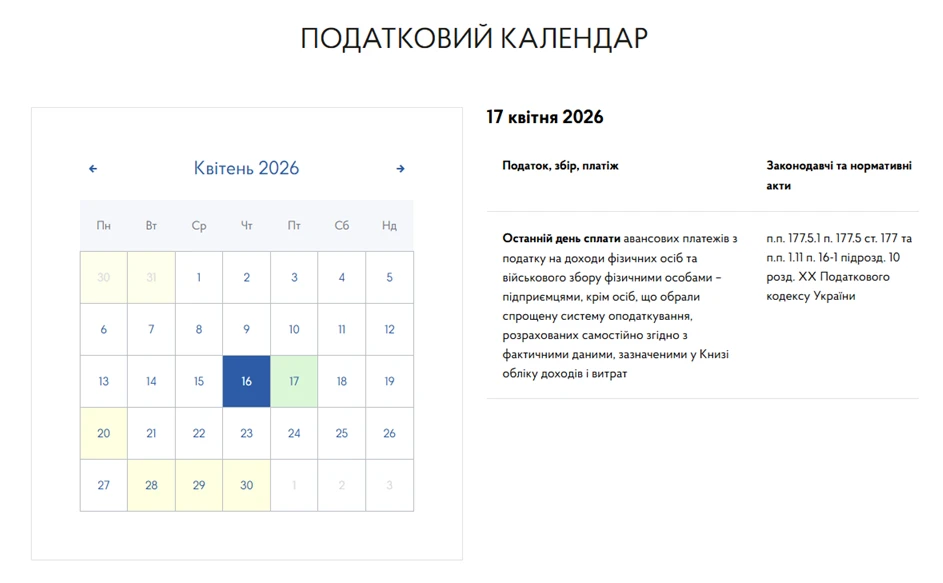

Підпунктом 266.4.1 Податкового кодексу України (далі – ПКУ) передбачено пільги зі сплати податку на нерухоме майно, відмінне від земельної ділянки, у вигляді зменшення бази оподаткування на об’єкт/об’єкти житлової нерухомості, в тому числі їх частки, що перебувають у власності фізичної особи платника податку.

Порядок надання пільг сільськими, селищними, міськими радами встановлено пп. 266.4.2 ПКУ.

Пільги з податку на нерухоме майно, відмінне від земельної ділянки, передбачені підпунктами 266.4.1 та 266.4.2 ПКУ для фізичних осіб не застосовуються до об’єкта/об’єктів оподаткування, що використовуються їх власниками з метою одержання доходів (здаються в оренду, лізинг, позичку, використовуються у підприємницькій діяльності) (пп. 266.4.3 ПКУ).

Обчислення суми податку на нерухоме майно, відмінне від земельної ділянки, з об’єкта/об’єктів нежитлової нерухомості, які перебувають у власності фізичних осіб, здійснюється контролюючим органом за місцем податкової адреси (місцем реєстрації) власника такої нерухомості виходячи із загальної площі кожного з об’єктів нежитлової нерухомості та відповідної ставки податку (пп. 266.7.1 ПКУ).

Пунктом 63.3 ПКУ визначено, що платники податків з метою проведення податкового контролю підлягають реєстрації або взяттю на облік у контролюючих органах за місцезнаходженням юридичних осіб, відокремлених підрозділів юридичних осіб, місцем проживання особи (основне місце обліку), а також за місцем розташування (реєстрації) їх підрозділів, рухомого та нерухомого майна, об’єктів оподаткування або об’єктів, які пов’язані з оподаткуванням або через які провадиться діяльність (неосновне місце обліку).

Джерело: ДПС

Читайте більше:

Податок на нерухомість 2026: як юридичним особам відзвітувати без помилок

Декларація з плати за землю: практичні кейси для звітності на 2026 рік

Продали автомобіль у минулому році? Коли та як декларувати дохід

Земельний податок: порядок та строки сплати

Придбання нерухомості: як розрахувати податок та подати уточнюючу декларацію