Платники транспортного податку

Платниками транспортного податку є фізичні та юридичні особи, у т. ч. нерезиденти, які мають зареєстровані в Україні згідно з чинним законодавством власні легкові автомобілі, що є об’єктами оподаткування цим податком (пп. 267.1.1 Податкового кодексу України; далі – ПКУ).

Реєструють транспортні засоби лише за юридичними або фізичними особами (п. 6 Порядку державної реєстрації та обліку автомобілів, автобусів, а також самохідних машин, сконструйованих на шасі автомобілів, мотоциклів усіх типів, марок і моделей, причепів, напівпричепів та мотоколясок, затвердженого постановою КМУ від 07.09.1998 №1388). Реєстрація за фізичними особами – підприємцями не передбачена. Це пов’язано з тим, що законодавство визнає суб’єктом права власності фізичних осіб (громадян), які можуть бути власниками будь-якого майна, за винятком майна, яке взагалі не може перебувати у власності фізичних осіб. Тобто транспортний засіб реєструють не на приватного підприємця, а на фізичну особу (постанова ВС від 17.12.2018 у справі № 810/1726/16).

Важливо! Сплачує транспортний податок саме власник легкового автомобіля, який відповідає умовам об’єкта оподаткування (вік автомобіля та середньоринкова вартість)

Отже, платниками транспортного податку є саме власники автомобілів. Орендарі й ті, хто використовує авто на підставі генеральної довіреності, податок не сплачують.

Якщо автомобіль передано у фінансовий лізинг, платником податку є лізингодавець – власник транспортного засобу (роз’яснення ГУ ДПС у Київській обл.).

Об’єкт та база оподаткування транспортним податком

Базою оподаткування транспортним податком є легковий автомобіль, що є об’єктом оподаткування цим податком.

Легкові автомобілі – автомобілі, які за своєю конструкцією й обладнанням призначені для перевезення пасажирів із кількістю місць для сидіння не більш ніж дев’ять із місцем водія включно (ст. 1 Закону України «Про автомобільний транспорт» від 05.04.2001 №2344-III).

Тобто за вантажні, вантажопасажирські, спеціалізовані автомобілі, автобуси й інші транспортні засоби, які за наведеним вище визначенням не належать до легкових автомобілів, сплачувати транспортний податок не потрібно. Єдине, що, з позиції податківців, якщо згідно зі свідоцтвом про реєстрацію транспортного засобу присвоєно тип «спеціалізований легковий», то за такий спеціалізований автомобіль потрібно сплачувати транспортний податок. Звісно, якщо авто відповідає іншим критеріям для включення до об’єкта оподаткування (ІПК від 20.07.2018 №3219/6/99-99-12-02-03-15/ІПК).

Об’єктом оподаткування є легкові автомобілі, які одночасно відповідають таким критеріям:

- з року їх випуску минуло не більш ніж 5 років (включно). Визначити рік випуску можна за супровідними документами на авто;

- середньоринкова вартість авто становить понад 375 розмірів мінімальної заробітної плати (МЗП), установленої станом на 1 січня податкового (звітного) року (у 2026 році – 375 × 8647 грн = 3 242 625 грн) (пп. 267.2.1 ПКУ).

Середньоринкову вартість автомобіля визначає Мінекономіки за Методикою, затвердженою постановою КМУ від 18.02.2016 №66, станом на 1 січня податкового (звітного) року на підставі:

- марки;

- моделі;

- року випуску;

- об’єму циліндрів двигуна;

- типу пального.

Мінекономіки визначає таку вартість авто й щороку, до 1 лютого, на своєму офіційному веб-сайті розміщує перелік легкових автомобілів, які підлягають оподаткуванню транспортним податком на поточний рік.

Можете й самостійно розрахувати вартість транспортних засобів – у калькуляторі за посиланням.

Але майте на увазі, що ключовим критерієм віднесення транспортного засобу до об’єктів оподаткування транспортним податком є саме його наявність у відповідному переліку. Навіть, якщо самостійно розрахована вами середньоринкова вартість автомобіля буде меншою за 375 мінімалок, це не звільнить вас від сплати транспортного податку, якщо автомобіль включено до зазначеного переліку. На цьому наголошують і податківці в ІПК від 04.01.2018 №24/6/99-99-12-02-03-15/ІПК. І навпаки, якщо вартість транспортного засобу за калькулятором перевищує 375 мінімальних зарплат, але його немає в переліку, – сплачувати транспортний податок не потрібно.

Мінекономіки протягом звітного року може доповнити перелік за зверненням ДПС та/або власника легкового автомобіля, інформація про марку, модель якого відсутня на офіційному веб-сайті Мінекономіки, але який відповідає критеріям для оподаткування транспортним податком.

Навіть якщо перелік буде доповнено посеред року, транспортний податок доведеться сплатити за весь рік (ІПК ДФС від 02.01.2018 №9/6/99-99-12-02-03-15/IПК). Тобто, якщо Мінекономіки доповнює Перелік відповідним легковим автомобілем, у тому числі після 1 лютого податкового (звітного) року, то такий автомобіль є об’єктом оподаткування транспортним податком починаючи з 1 січня податкового (звітного) року (див. роз'яснення ГУ ДПС в Одеській області, ГУ ДПС у Луганській області).

Увага! Легкове авто є об’єктом оподаткування транспортним податком, якщо він зазначений у Переліку легкових автомобілів, які підлягають оподаткуванню транспортним податком

Ставка транспортного податку

Ставку податку встановлено з розрахунку на календарний рік у розмірі 25 000 грн за кожен легковий автомобіль, що є об’єктом оподаткування відповідно до пп. 267.2.1 ПКУ (п. 267.4 ПКУ).

Сплата транспортного податку

Транспортний податок сплачують:

- фізичні особи – протягом 60 днів із дня вручення податкового повідомлення-рішення;

- юридичні особи – авансовими внесками щокварталу до 30 числа місяця, що настає за звітним кварталом (пп. 267.8.1 ПКУ).

На замітку! Не пропустити жоден дедлайн та уникнути штрафів за прострочки допоможе наш зручний сервіс «Календар бухгалтера». З ним отримаєте усю звітність та платежі в одному місці: на тиждень, місяць і навіть рік!

Податок сплачують за місцем реєстрації авто і зараховують до відповідного бюджету (пп. 267.7.1 ПКУ).

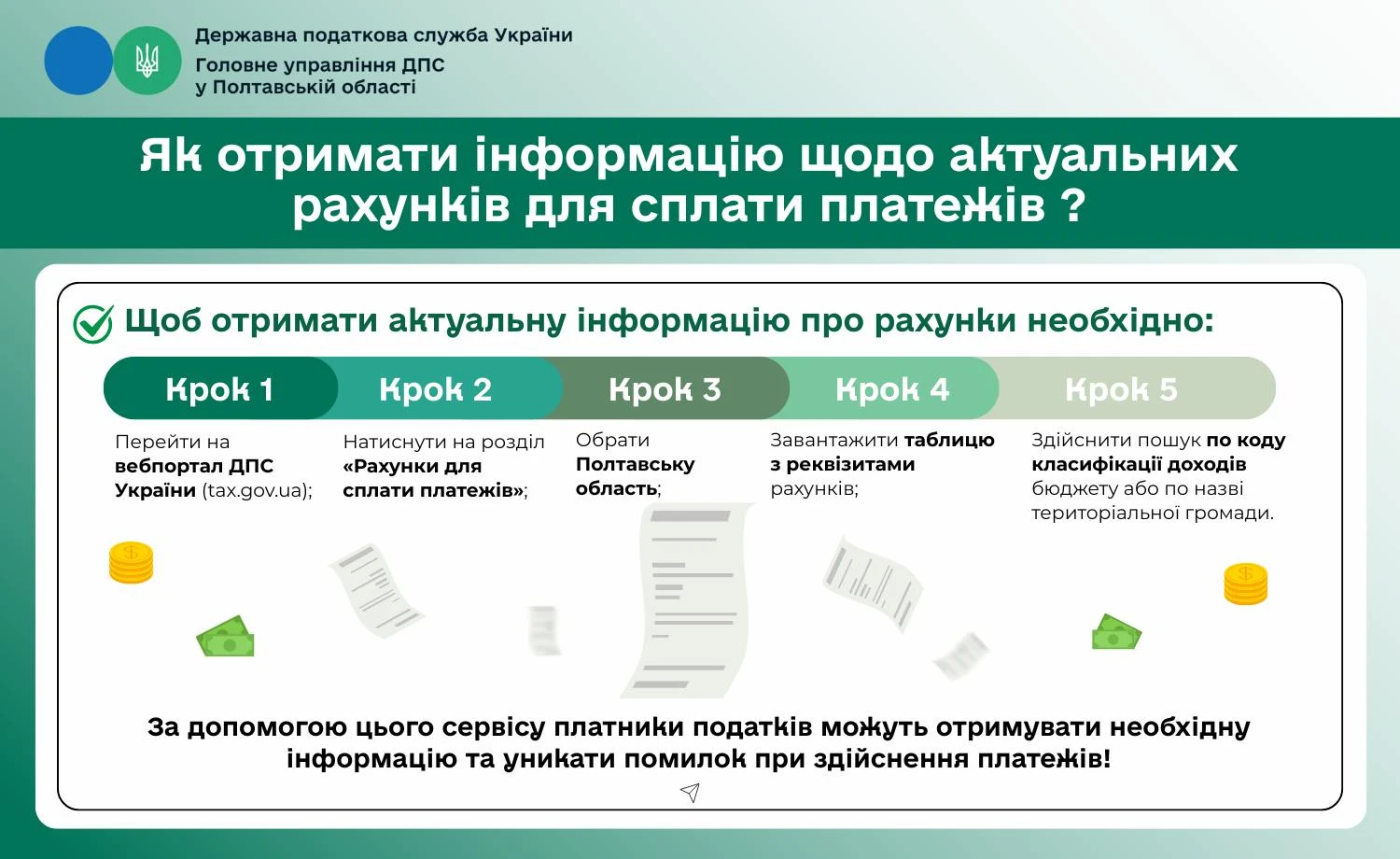

За допомогою сервісу на вебпорталі ДПС «Рахунки для сплати платежів», платники податків можуть отримувати необхідну інформацію та уникати помилок при здійснення платежів (див. інфографіку ДПС):

Порада! Скористайтеся статтею «Платіжна інструкція на сплату податків і ЄСВ: приклади заповнення»

Виділимо особливості сплати транспортного податку за різних ситуацій.

Придбали авто

За транспортні засоби, що придбали протягом року, транспортний податок сплачують починаючи з місяця виникнення права власності на такий об’єкт – проведення реєстрації транспортного засобу (пп. 267.6.4 ПКУ).

Наприклад, якщо місяць в якому придбали авто і місяць, в якому провели процедуру його державної реєстрації, є різними, то сплачують податок саме з місяця, в якому провели реєстрацію цього транспортного засобу (роз’яснення ГУ ДПС у Житомирській обл.).

Важливо! За об’єкти оподаткування, придбані протягом року, податок сплачують пропорційно кількості місяців, які залишилися до кінця року, починаючи з місяця, в якому проведено реєстрацію транспортного засобу (пп. 267.6.6 ПКУ)

Якщо авто придбала фізособа, контролюючий орган надсилає податкове повідомлення-рішення новому власнику після отримання інформації про перехід права власності.

Упродовж року «вік» легковика досяг 5 років

Юридична особа, яка має зареєстрований в Україні згідно з чинним законодавством власний легковий автомобіль, обчислює транспортного податку за період, що починається з 01 січня звітного року до початку місяця, наступного за місяцем, в якому вік такого автомобіля досяг (досягне) п’яти років (пп. 267.6.7 ПКУ).

Продали авто

У разі переходу права власності на об’єкт оподаткування від одного власника до іншого протягом звітного року, податок обчислює:

- попередній власник – за період із 1 січня цього року до початку того місяця, в якому він втратив право власності на зазначений об’єкт оподаткування;

- новий власник – починаючи з місяця, в якому він набув право власності на цей об’єкт (пп. 267.6.5 ПКУ).

Авто придбали та продали в одному місяці

Якщо протягом одного календарного місяця відбулася державна реєстрація придбання та зняття з обліку (продажу) транспортного засобу однією юридичною особою, то для цієї юридичної особи дата початку сплати транспортного податку та дата припинення його обчислення збігаються — початок місяця, у якому набули та втратили право власності на об’єкт оподаткування.

Тобто, для юридичної особи, яка протягом одного календарного місяця придбала у власність легковий автомобіль та продала його, обов’язок подати податкову декларацію з транспортного податку та, відповідно, сплатити податок не виникає (роз'яснення ГУ ДПС у Дніпропетровській обл.).

Авто викрали

Якщо викрадений оподатковуваний легковий автомобіль не знято з реєстрації в органах внутрішніх справ, його власник не звільняється від сплати транспортного податку (лист ДФС від 11.05.2016 №4837/Л/99-99-13-03-02-14).

У разі незаконного заволодіння третьою особою легковим автомобілем, який є об’єктом оподаткування, транспортний податок за такий легковий автомобіль не сплачують із місяця, наступного за місяцем, в якому мав місце факт незаконного заволодіння легковим автомобілем. Але такий факт має бути підтверджений відповідним документом про внесення відомостей про вчинення кримінального правопорушення до Єдиного реєстру досудових розслідувань, виданим уповноваженим державним органом (пп. 267.6.8 ПКУ).

У разі повернення легкового автомобіля його власнику (законному володільцю) податок за такий легковий автомобіль сплачують із місяця, в якому легковий автомобіль повернули відповідно до постанови слідчого, прокурора чи рішення суду. Платник податку зобов’язаний надати контролюючому органу копію такої постанови (рішення) протягом 10 днів з моменту отримання.

Порада! Скористайтеся матеріалом «Сплата податків через Е–кабінет»

Розрахунок транспортного податку

Фізичні особи

Транспортний податок до сплати для фізичної особи нарахує орган ДПС за місцем її реєстрації (пп. 267.6.1 ПКУ). Про суми нарахованого податку орган ДПС повідомляє платника шляхом надсилання йому податкового повідомлення-рішення та відповідних платіжних реквізитів до 1 липня року базового податкового (звітного) періоду (року) (пп. 267.6.2 ПКУ).

Як уже згадували, якщо об’єкт оподаткування фізична особа придбала протягом року, вона сплачує податок починаючи з місяця, в якому виникло право власності на такий об’єкт. Орган контролю надсилає податкове повідомлення-рішення новому власникові після отримання інформації про перехід права власності.

Юридичні особи

Юридичні особи самостійно обчислюють суму транспортного податку за рік станом на 1 січня звітного року (пп. 267.6.4 ПКУ):

Транспортний податок = 25 000 грн × кількість авто.

Якщо податок за якесь авто сплачують не за повний рік, то суму обчислюють пропорційно місяцям сплати, тобто за формулою:

Транспортний податок = 25 000 грн ÷ 12 × кількість місяців сплати податку.

За цією формулою розраховують суму податку за автомобілями, які досягли п’ятирічного віку протягом звітного періоду та/або які було продано (вибули) на момент їх декларування.

Якщо ж протягом року відбудуться будь-які зміни (купили нове авто, продали старе, авто знищено в ДТП тощо), розмір транспортного податку необхідно буде перерахувати залежно від періоду, протягом якого автомобіль підлягав оподаткуванню, і подати уточнюючу декларацію.

Особливості декларування

Податкову декларацію з транспортного податку (далі – Декларація) подають лише юридичні особи до 20 лютого звітного року.

Декларацію подають до органу ДПС за місцем реєстрації транспортного засобу декларацію.

Увага! Фізичні особи Декларацію не подають

Якщо легковий автомобіль придбано протягом року, Декларацію подають протягом місяця із дня виникнення права власності на такий автомобіль (пп. 267.6.4 ПКУ).

Оскільки податкові зобов’язання з транспортного податку обчислюються станом на 1 січня звітного року (пп. 267.6.4 ПКУ), у Декларації відображають наявність (кількість) автомобілів станом на 1 число такого року. Наприклад, якщо на цю дату на підприємстві було п’ять легкових авто, що підпадають під оподаткування, у Декларації їх усі й показують, навіть якщо, на момент подання Декларації якісь із цих п’яти легковиків уже продали або якщо вік якогось авто досяг п’яти років.

Якщо надалі, протягом року, відбуватимуться будь-які зміни в об’єктах оподаткування (придбання/вибуття/ліквідація авто), потрібно подати уточнюючі Декларації. У них показники в колонках 10–14 розраховують із календарного місяця, у якому починає, та/або до календарного місяця, у якому припиняє діяти податковий обов’язок платника.

Порада! Для правильного заповнення Декларації скористайтеся статтею «Декларація з транспортного податку: подання і заповнення»

Відповідальність за несплату транспортного податку

У разі несплати транспортного податку в установлений ПКУ строк до платника застосовують штраф у розмірі:

- 5% суми податкового боргу – при затримці до 30 календарних днів включно;

- 10% суми податкового боргу – при затримці більше 30 календарних днів (ст. 124 ПКУ).

За кожен календарний день прострочення також нараховується пеня у порядку, передбаченому ст. 129 ПКУ.

Порада! Ознайомтеся також із матеріалами «Невчасна плата податків та ЄСВ або ж не на той рахунок: наслідки» та «Як повернути помилковий платіж та уникнути пені: офіційна інструкція ДПС»

Джерело: 7eminar

Матеріали за темою:

Транспортний податок: авто в Переліку після 1 лютого – чи платити за весь рік

Сплата транспортного податку юрособою у разі спливу п’ятирічного віку легкового автомобіля

Транспортний податок: чи потрібно платити за викрадений автомобіль

Юрособа в одному місяці придбала і продала авто: що з транспортним податком

Транспортний податок для нерезидентів: порядок нарахування та повідомлення

Хто платить транспортний податок у разі передачі авто у фінансовий лізинг

Авто у фінлізингу: чому юрособа не є платником транспортного податку

Декларація з транспортного податку: подання і заповнення

ВПП та транспортний податок: особливості подання звітності та сплати

Платіжна інструкція на сплату податків і ЄСВ: приклади заповнення

Довідник за темою:

Перелік легкових автомобілів, які оподатковують транспортним податком у 2026 році