- Реєстрація платником ПДВ

- Процедура проведення реєстрації платником ПДВ

- Анулювання реєстрації платником ПДВ

- Як підтвердити статус платника ПДВ

Податок на додану вартість – один із ключових непрямих податків, що справляється при реалізації товарів, робіт, послуг. Статус платника ПДВ – не лише обов’язок у певних випадках, а й право для охочих працювати із податковим кредитом.

Нормативна база для вивчення цього питання наступна:

- Податковий кодекс України (далі – ПКУ);

- Положення про реєстрацію платника податку на додану вартість, яке затверджено наказом Мінфіну від 14.11.2014 №1130 (далі – Положення про реєстрацію ПДВ).

Реєстрація платником ПДВ

Пп. 2 п. 180.1 статті 180 ПКУ встановлює, що для цілей оподаткування ПДВ платником ПДВ є будь-яка особа, що зареєстрована або підлягає реєстрації як платник податку.

Реєстрація платників ПДВ здійснюється відповідно до статей 181, 182, 183 ПКУ. Реєстрація може бути обов'язковою і добровільною.

Обов’язкова реєстрація

Потрібна, якщо обсяг оподаткованих операцій (без ПДВ) за останні 12 місяців перевищив 1 млн. грн (п. 181 ПКУ). Усі операції, оподатковувані за ставками 20%, 7%, 0%, а також умовно звільнені – враховуються. Не враховуються ті, що не є об’єктом оподаткування.

Строк подання заяви: не пізніше 10-го числа місяця, що настає після досягнення порогу (пп. 183.1, 183.2 ПКУ).

Добровільна реєстрація

Доступна тим, хто планує здійснювати оподатковувані операції чи хоче користуватися податковим кредитом. З 16.03.2024 року згідно із Законом України від 23.02.2024 №3603-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо вдосконалення онлайн-комунікації з платниками податків та уточнення окремих положень законодавства», заяву можна подати навіть під час держреєстрації змін у ЄДР.

Процедура проведення реєстрації платником ПДВ

Заява подається за формою №1-ПДВ через електронний кабінет. Потрібно буде заповнити основні реквізити:

- відмітку про тип особи: юридична особа або фізична особа;

- податковий номер;

- серію та номер паспорту;

- найменування юридичної особи або прізвище, ім'я, по-батькові для фізособи;

- причину реєстрації платником ПДВ;

- критерії, за якими особа відповідає вимогам ПКУ.

Не обов’язково заповнювати:

- бажана дату реєстрації (якщо це добровільна реєстрація) або дата переходу на спрощену систему оподаткування єдиного податку, що передбачає сплату ПДВ;

- дані керівника, головного бухгалтера або відповідальної особи, яка займається бухгалтерським обліком;

- представника платника для фізичної особи.

Якщо контролюючий орган потребує підтвердження правильності наданої інформації, що відбувається при обов'язковій реєстрації, заявник зобов'язаний надати відповідні документи. Це можуть бути первинні бухгалтерські документи, які підтверджують здійснення операції, що підлягає оподаткуванню. Наприклад:

- акти виконаних робіт;

- платіжні інструкції;

- касові чеки;

- виписки банку;

- договори з контрагентами.

З якого моменту діє реєстрація

- при добровільній – з дати, зазначеної в заяві (або перший день податкового місяця);

- при обов’язковій – з дати подання заяви.

Якщо немає підстав для відмови в реєстрації, контролюючий орган має внести особу до реєстру платників ПДВ протягом трьох робочих днів після подання заяви.

Реєстрація відбувається з тієї дати, яка визначена у поданій заяві відповідно до податкового кодексу.

Зверніть увагу! Порушення строків реєстрації при обов'язковій реєстрації може призвести до штрафних санкцій

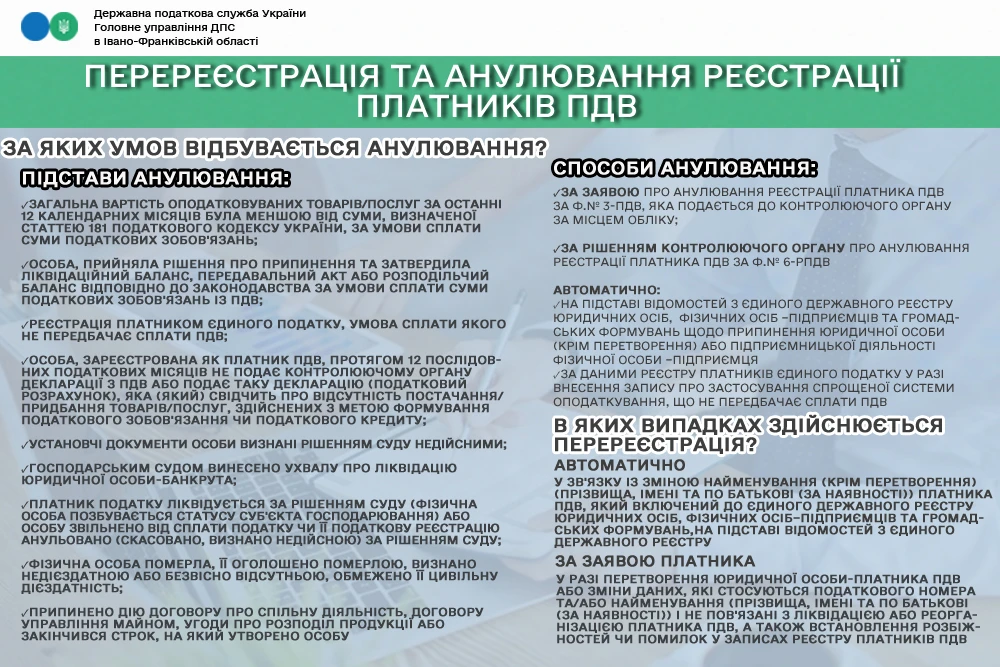

Анулювання реєстрації платником ПДВ

Анулювання може відбуватися як за самостійним рішенням платника, так і за рішенням контролюючого органу. У підпункті 184.1 статті 184 ПКУ наведені підстави для анулювання реєстрації платником ПДВ:

- пп. А: за останні 12 міс. загальна вартість оподаткованих товарів (послуг) нижче за суму, визначену в ст. 181 ПКУ;

- пп. Б: ліквідація/припинення;

- пп. В: перехід на спрощену систему без ПДВ;

- пп. Г: протягом 12 міс. не подано декларації або відсутні операції;

- пп. Ґ–Ж: рішення суду, припинення діяльності, смерть фізособи тощо.

Зверніть увагу: при визначенні періоду у 12 місяців не враховується місяць, у якому була проведена ПДВ-реєстрація, якщо реєстрація відбулася не з першого дня календарного місяця

Процедура анулювання реєстрації включає:

- подання заяви за формою №3-ПДВ до податкового органу;

- проведення перевірки на відповідність умовам для анулювання;

- визначення остаточних податкових зобов’язань (наприклад, за залишками товарів чи основних засобів).

Після анулювання платник:

- втрачає право на податковий кредит;

- потрібно нарахувати ПДВ на залишки;

- не може виписувати та реєструвати податкові накладні.

Як підтвердити статус платника ПДВ

Щоб документально підтвердити статус платника ПДВ, потрібно отримати витяг з реєстру платників ПДВ. Порядок подання запиту та отримання витягу визначено в розділі VII Положення про реєстрацію ПДВ.

Якщо запит подано електронно через Електронний кабінет, витяг надсилається туди ж протягом двох робочих днів. Його можна знайти в розділі «Перегляд звітності», відкривши відповідний запис за запитом.

Також витяг можна отримати:

- безпосередньо у контролюючому органі;

- поштою коштом одержувача – якщо такий спосіб обрано у запиті.

Джерело: ДПС

Статті на тему:

Обов’язкова реєстрація платником ПДВ

Анулювання реєстрації платником ПДВ: підстави та процедура