🤖 АІ-Консультант знає, де знайти

Статті, документи, шаблони та відповіді — за одним запитом.

Податок на майно

28.01.2026

Земельний податок: порядок та строки сплати

Хто та в які терміни має платити податок за землю, які ділянки оподатковують, які ставки діють і хто може скористатися пільгами? У статті – актуальна і перевірена інформація для фізичних та юридичних осіб

Земельний податок є однією із форм плати за землю плата за землю (пп. 14.1.147 Податкового кодексу України, далі – ПКУ).

Платники земельного податку

Цей обов’язковий платіж справляють із власників земельних ділянок та земельних часток (паїв), а також постійних землекористувачів (пп. 14.1.72, 269.1.1 ПКУ).

Власники земельних ділянок – це юридичні та фізичні особи (резиденти і нерезиденти), які відповідно до закону набули права власності на землю в Україні, а також територіальні громади та держава щодо земель комунальної та державної власності відповідно (пп. 14.1.34 ПКУ).

Землекористувачі – це юридичні та фізичні особи (резиденти і нерезиденти), які користуються земельними ділянками державної та комунальної власності:

- на праві постійного користування;

- на умовах оренди (пп. 14.1.73 ПКУ).

Об’єкт і база оподаткування земельним податком

Об’єктами оподаткування земельним податком є:

- земельні ділянки, які перебувають у власності;

- земельні частки (паї), які перебувають у власності;

- земельні ділянки державної та комунальної власності, які перебувають у володінні на праві постійного користування (п. 270.1 ПКУ).

Базою оподаткування земельним податком є:

- нормативна грошова оцінка земельної ділянки з урахуванням коефіцієнта індексації;

- площа земельної ділянки, нормативну грошову оцінку якої не проведено (п. 271.1 ПКУ).

Для нарахування земельного податку відповідно до п. 286.1 ПКУ використовують дані:

- Державного земельного кадастру;

- Державного реєстру речових прав на нерухоме майно;

- державних актів, якими посвідчено право власності або право постійного користування земельною ділянкою (державні акти на землю);

- сертифікатів на право на земельні частки (паї);

- рішення органу місцевого самоврядування про виділення земельних ділянок у натурі (на місцевості) власникам земельних часток (паїв);

- інших правовстановлюючих документів, які посвідчують право власності або право користування земельною ділянкою, право на земельні частки (паї);

- Переліку територій, на яких ведуться (велися) бойові дії або тимчасово окупованих Російською Федерацією, затвердженого наказом Мінрозвитку від 28.02.2025 №376 (далі – Перелік ТОТ).

Пільги із сплати земельного податку

Податковий кодекс визначає окремо пільги для платників земельного податку – фізичних та юридичних осіб.

Пільги для фізичних осіб

Серед фізичних осіб, які мають право на пільги із земельного податку, це:

- особи з інвалідністю І і ІІ групи;

- фізичні особи, які виховують трьох і більше дітей віком до 18 років;

- пенсіонери (за віком);

- ветерани війни та особи, на яких поширюється дія Закону України від 22.10.1993 № 3551-XII «Про статус ветеранів війни, гарантії їх соціального захисту»;

- фізичні особи, визнані законом особами, які постраждали внаслідок Чорнобильської катастрофи (п. 281.1 ПКУ).

Граничні норми площі для застосування пільг

Наведені вище категорії фізичних осіб мають право на податкові пільги не щодо всієї площі земельної ділянки, а лише в межах граничних норм (п. 281.2 ПКУ). Граничні норми площі земельних ділянок для застосування пільг залежать від категорій земельних ділянок:

- для ведення особистого селянського господарства – у розмірі не більш як 2 гектари;

- для будівництва та обслуговування житлового будинку, господарських будівель і споруд (присадибна ділянка): у селах – не більш як 0,25 гектара, в селищах – не більш як 0,15 гектара, в містах – не більш як 0,10 гектара;

- для індивідуального дачного будівництва – не більш як 0,10 гектара;

- для будівництва індивідуальних гаражів – не більш як 0,01 гектара;

- для ведення садівництва – не більш як 0,12 гектара.

Документи для отримання пільги

Фізособа, яка має право на пільгу зі сплати земельного податку, повинна подати до ДПС (за місцем знаходження земельної ділянки) заяву довільної форми та документи, що підтверджують її право на пільгу. Цими документами можуть бути, наприклад:

- пенсійне посвідчення (за віком);

- посвідчення особи з інвалідністю І або ІІ групи;

- посвідчення багатодітної родини;

- документи учасника ліквідації аварії на ЧАЕС;

- посвідчення ветерана війни або постраждалого від Чорнобильської катастрофи;

- договір оренди землі (якщо потрібно).

На замітку! Пільга починає діяти вже з того періоду, коли подано заяву, за умови, що документи подали до 1 травня. Але, якщо документи подали після 1 травня – пільга почне діяти з наступного податкового періоду (див. роз’яснення в ЗІР, категорія 111.04)

Якщо фізособа, яка має право на пільгу, володіє кількома земельними ділянками одного типу, і їх загальна площа більша за встановлену норму, вона повинна до 1 травня подати заяву до ДПС (за місцем знаходження земельної ділянки), де вказати, на які саме ділянки вона хоче отримати пільгу. Пільга починає діяти з того періоду, коли подано заяву, і діє доти, поки не подано нову заяву. Якщо така заява подана після 1 травня, пільга почне діяти вже з наступного податкового періоду (п. 281.4 ПКУ).

Окремо передбачено пільгу для фізичних осіб, які передали свою ділянку в оренду платнику єдиного податку четвертої групи (п. 281.3 ПКУ). Умови застосування цієї пільги:

1) фізична особа є власником земельної ділянки (земельної частки (паю)) або та землекористувачем;

2) пільга діє лише протягом періоду перебування орендаря на сплаті єдиного податку четвертої групи.

Разом з тим така пільга не діє у разі укладення договору емфітевзису. Фізичні, які надають земельні ділянки у користування платнику єдиного податку четвертої групи за договором емфітевзису, не звільняються від сплати земельного податку та сплачують податкові зобов’язання із земельного податку на загальних підставах (див. роз’яснення в ЗІР, категорія 111.04).

Увага! Звільнення від сплати земельного податку не поширюється на земельні ділянки, утворені з переданих радою земельних часток (паїв). Податок за такі ділянки фізособи сплачують на загальних підставах (роз’яснення ГУ ДПС у Житомирській обл.)

Читайте також:

- Пільги зі сплати земельного податку фізособами: як обрати ділянку для застосування

- Забули подати документи на пільгу? Земельний податок доведеться сплатити

- Пенсіонери за віком можуть отримати пільгу зі сплати земельного податку

- Коли пільга поширюється на всі земельні ділянки у власності фізособи та як повідомити ДПС про застосування пільги

Пільги для юридичних осіб

Для юридичних осіб – платників земельного податку пільги передбачені у п. 282.1 ПКУ. Так від сплати податку звільняють:

- санаторно-курортні та оздоровчі заклади громадських об’єднань осіб з інвалідністю, реабілітаційні заклади громадських об’єднань осіб з інвалідністю (пп. 282.1.1 ПКУ);

- громадські об’єднання осіб з інвалідністю України, підприємства та організації, які засновані громадськими об’єднаннями осіб з інвалідністю та спілками громадських об’єднань осіб з інвалідністю і є їх повною власністю, за умови відповідності ознакам, вказаним у пп. 282.1.2 ПКУ;

- бази олімпійської та паралімпійської підготовки, перелік яких затверджує Кабмін (пп. 282.1.3 ПКУ);

- дошкільні та загальноосвітні навчальні заклади незалежно від форми власності і джерел фінансування, заклади культури, науки (крім національних та державних дендрологічних парків) (за умови використання за цільовим призначенням), освіти, охорони здоров’я, соціального захисту, фізичної культури та спорту, які повністю утримуються за рахунок коштів державного або місцевих бюджетів (пп. 282.1.4 ПКУ);

- державні та комунальні дитячі санаторно-курортні заклади та заклади оздоровлення і відпочинку, а також дитячі санаторно-курортні та оздоровчі заклади України, які знаходяться на балансі підприємств, установ та організацій, які є неприбутковими і внесені контролюючим органом до Реєстру неприбуткових установ та організацій (пп. 282.1.5 ПКУ);

- державні та комунальні центри олімпійської підготовки, школи вищої спортивної майстерності, центри фізичного здоров’я населення, центри з розвитку фізичної культури і спорту осіб з інвалідністю, дитячо-юнацькі спортивні школи, а також центри олімпійської підготовки, школи вищої спортивної майстерності, дитячо-юнацькі спортивні школи і спортивні споруди всеукраїнських фізкультурно-спортивних товариств, їх місцевих осередків та відокремлених підрозділів, що є неприбутковими та включені до Реєстру неприбуткових установ та організацій, за земельні ділянки, на яких розміщені їх спортивні споруди (пп. 282.1.6 ПКУ).

Додатково з 05 жовтня 2025 року у зв'язку із набранням чинності Законом України від 21.08.2025 №4577-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо підтримки підприємств оборонно-промислового комплексу» резиденти Defence City (крім платників податку, які одночасно мають статус резидента Дія Сіті) звільняються від сплати земельного податку, починаючи з наступного місяця після надання статусу резидента. Звільнення від сплати земельного податку поширюється на:

- земельні ділянки, на яких розташовані об’єкти виробничого призначення, що використовуються у господарській діяльності резидентів Defence City;

- земельні ділянки, які тимчасово не використовуються у господарській діяльності резидентів Defence City протягом періоду релокації і при цьому не передані у користування третім особам.

Окремо у ст. 283 ПКУ наведено земельні ділянки, за які не потрібно сплачувати земельний податок:

- сільськогосподарські землі, що розташовані в зонах радіоактивного або хімічного забруднення (наприклад, після аварії на ЧАЕС), якщо на них заборонено вести господарську діяльність;

- землі, що законсервовані або лише готуються до використання в сільському господарстві;

- землі сортовипробувальних станцій, де тестують нові сорти сільськогосподарських культур;

- землі під дорогами загального користування і всіма пов’язаними з ними об’єктами (узбіччя, мости, тунелі, з’їзди, зони відпочинку, очисні споруди тощо), якщо вони є державною власністю;

- землі під молодими садами, ягідниками та виноградниками, які ще не плодоносять, а також під гібридними та колекційними насадженнями;

- землі кладовищ, крематоріїв та колумбаріїв;

- землі, які використовують посольства та дипломатичні представництва, якщо це передбачено міжнародними угодами;

- землі, на яких розміщено культові споруди (наприклад, церкви), якщо ці споруди належать зареєстрованим релігійним організаціям;

- землі, забруднені вибухонебезпечними предметами. У п. 283-1.2 ПКУ визначено порядок звільнення від сплати земельного податку за такі землі.

Важливо! Земельний податок не сплачують за землі, які небезпечно використовувати через загрозу вибухів, якщо відповідне рішення прийняла місцева влада

Також власники та користувачі земельних ділянок не нараховують і не сплачують земельний податок на територіях активних бойових дій або тимчасово окупованих рф (пп. 69.14 підрозд. 10 розд. XX ПКУ). Дати початку та завершення активних бойових дій або тимчасової окупації визначають відповідно до інформації у Переліку ТОТ.

У пригоді вам неодмінно стануть стаття та довідник:

- Пільги на плату за землю під час війни: хто та коли може не сплачувати податок

- Перелік територій бойових дій та окупованих територій №376 (Перелік ТОТ)

Ставки земельного податку

Максимальні ставки земельного податку визначені у ст. 274 ПКУ в залежності від категорії земель, їх місцезнаходження та проведення нормативної грошової оцінки землі (див. Таблицю).

Ставки земельного податку

Категорії земель | Ставки податку |

Земельні ділянки, НГО яких проведено (незалежно від місцезнаходження) | |

ділянки, НГО яких проведено | не більше 3% від НГО |

землі загального користування | не більше 1% від НГО |

сільськогосподарські угіддя | не менше 0,3% та не більше 1% від НГО |

лісові землі | не більше 0,1% від НГО |

ділянки, які перебувають у постійному користуванні суб'єктів господарювання (крім державної та комунальної форми власності) | не більше 12% від НГО |

Земельні ділянки, НГО яких не проведено | |

ділянки, розташовані за межами населених пунктів або в межах населених пунктів | не більше 5% від НГО одиниці площі ріллі по області |

сільськогосподарські угіддя | не менше 0,3% та не більше 5% від НГО одиниці площі ріллі по області |

лісові землі | не більше 0,1% від НГО площі ріллі по області |

Встановлення ставок земельного податку

Конкретні ставки земельного податку встановлюють органи місцевого самоврядування (ОМС) за місцезнаходженням земельних ділянок (п. 284.1 ПКУ). Рішення про розмір ставок і надані щодо податку пільги місцеві ради подають органу ДПС за місцем розташування земельної ділянки до 25 грудня року, що передує звітному.

Якщо у визначений строк ОМС не прийняв рішення про розмір ставок земельного податку, у поточному році застосовують ставки, що діяли до 31 грудня попереднього року (пп. 12.3.5 ПКУ).

Роль нормативної грошової оцінки (НГО)

Інформацію щодо НГО земельної ділянки платник податку може отримати на сайті Державного земельного кадастру. Дані про НГО окремої земельної ділянки оформлюють як витяг із технічної документації про НГО земельної ділянки (ст. 20 Закону України від 11.12.2003 №1378-IV «Про оцінку земель»).

Якщо НГО земельної ділянки не проведено, то для розрахунку суми податку беруть дані про середній розмір НГО ріллі по області (навіть якщо земельна ділянка не є ріллею). Розміри НГО ріллі по областях наведено в додатку 15 до Методики нормативної грошової оцінки земельних ділянок, затвердженої постановою КМУ від 03.11.2021 №1147.

Строки сплати земельного податку

Фізособа повинна сплатити податок протягом 60 днів з моменту отримання від ДПС податкового повідомлення-рішення з розрахунком податку за минулий рік (п. 287.5 ПКУ).

На замітку! Не пропустити жоден дедлайн та уникнути штрафів за прострочки допоможе наш зручний сервіс «Календар бухгалтера». З ним отримаєте усю звітність та платежі в одному місці: на тиждень, місяць і навіть рік!

Юридична особа сплачує земельний податок, задекларований у податковій декларації на поточний рік, рівними частками щомісяця протягом 30 календарних днів, що настають за останнім календарним днем податкового (звітного) місяця (п. 287.3 ПКУ).

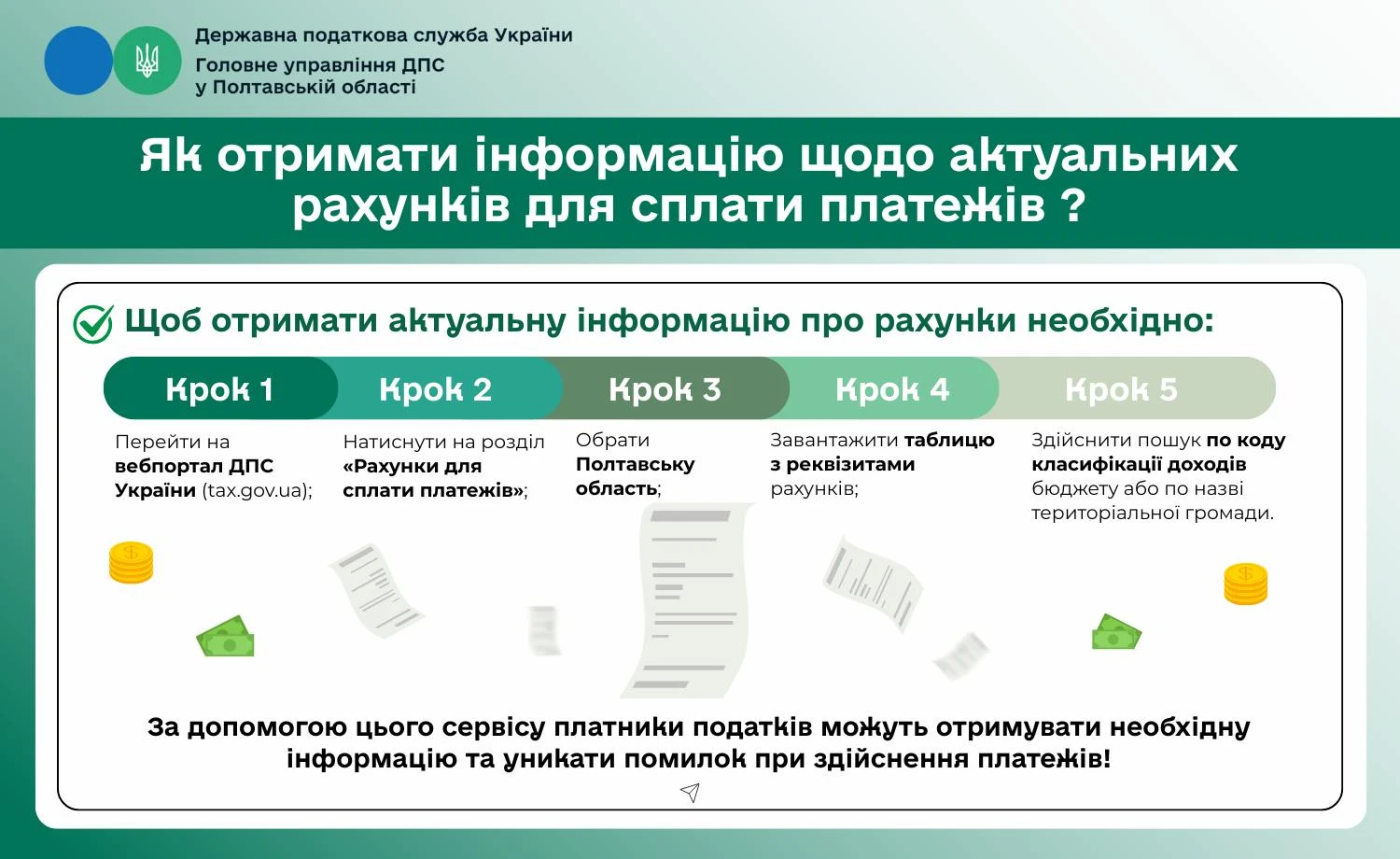

Порядок сплати земельного податку

За допомогою сервісу на вебпорталі ДПС «Рахунки для сплати платежів», платники податків можуть отримувати необхідну інформацію та уникати помилок при здійснення платежів (див. інфографіку ДПС):

Порада! Скористайтеся матеріалом «Сплата податків через Е–кабінет» та статтею «Платіжна інструкція на сплату податків і ЄСВ: приклади заповнення»

Розрахунок земельного податку

Базовим податковим (звітним) періодом для плати за землю є календарний рік (п. 285.1 ПКУ).

Для новостворених підприємств та організацій, а також у зв'язку із набуттям права власності та/або користування на нові земельні ділянки може бути меншим 12 місяців.

Для фізичних та юридичних осіб передбачено різні правила визначення зобов’язань із земельного податку.

Правила для фізичних осіб

Фізичним особам земельний податок нараховує орган ДПС за місцем знаходження земельної ділянки. До 1 липня кожного року податкова надсилає платнику податкове повідомлення-рішення з розрахунком податку за минулий рік (п. 286.5 ПКУ). У цьому повідомленні вказують:

- кадастровий номер ділянки;

- площа;

- ставка податку;

- сума пільги (якщо є).

У пригоді вам неодмінно стануть матеріали:

- До 1 липня маєте отримати ППР щодо сплати земельного податку. Перевірте повідомлення від ДПС

- За який період фізособі нараховується податок на землю, якщо ДПС не вручало ППР

- Особливості обчислення земельного податку для фізичних осіб у рік придбання

- ППР зі сплати земельного податку з фізосіб: що перевірити та як діяти у разі помилки

Правила для юридичних осіб

Юридичні особи самостійно обчислюють суму плати за землю щороку станом на 1 січня і не пізніше 20 лютого поточного року подають органу ДПС за місцезнаходженням земельної ділянки податкову декларацію на поточний рік (п. 286.2 ПКУ).

Докладніше про це читайте у матеріалі «Податкова декларація з плати за землю: порядок подання і заповнення».

Відповідальність за несплату земельного податку

У разі несплати податку до платників земельного податку (фізичних та юридичних осіб) застосовують штрафи у розмірі:

- 5% погашеної суми податкового боргу – при затримці до 30 календарних днів включно, наступних за останнім днем строку сплати суми грошового зобов’язання;

- 10% погашеної суми податкового боргу – при затримці більше 30 календарних днів, наступних за останнім днем строку сплати суми грошового зобов’язання (п. 124.1 ПКУ).

На замітку! Фізособа звільняється від штрафів, якщо податковий орган не надіслав (не вручив) їй податкове повідомлення-рішення до 1 липня поточного року (п. 287.9 ПКУ; ЗІР, категорія 111.07)

Джерело: 7eminar

Матеріали за темою:

Земельний податок - 2026: пільги, сплата, звітність

Податок за землю: хто (НЕ) заплатить у 2026 році

Плата за землю: куди звертатися для звірки даних

Земельний податок для власників нерухомості без оформленої землі

ППР до 1 липня: легальне право не платити податок на землю та нерухомість

Орендна плата за землі державної і комунальної власності

Платіжна інструкція на сплату податків і ЄСВ: приклади заповнення

Коефіцієнт індексації НГО земельної ділянки: практика застосування

Податкова декларація з плати за землю: порядок подання і заповнення

Земельний податок для ФОП: коли подавати декларацію, а коли ні

З якої дати сплачувати земельний податок юрособі у разі придбання нею орендованої ділянки

Особливості обчислення земельного податку для фізичних осіб у рік придбання

До 1 липня маєте отримати ППР щодо сплати земельного податку. Перевірте повідомлення від ДПС

Пільги на плату за землю під час війни: хто та коли може не сплачувати податок

Податок на землю за 2023 рік нарахований та сплачений у 2026: як відобразити в обліку та звітності

Довідник у поміч:

Перелік територій бойових дій та окупованих територій №376 (Перелік ТОТ)

Шаблони та зразки документів:

Пенсія, соцпільги

10.08.2026

Пенсія по інвалідності чи за віком: коли перехід може бути невигідним

Людина, яка має право на кілька видів пенсії, може самостійно обрати той варіант, який є для неї вигіднішим. Водночас перехід із пенсії по інвалідності на пенсію за віком не завжди означає збільшення виплати. На розмір пенсії по інвалідності II групи, зокрема, впливає додатковий страховий стаж – від дня встановлення інвалідності до досягнення 60 років. Для тих, хто після призначення пенсії по інвалідності продовжував працювати та набув щонайменше 24 місяці стажу, під час першого переходу на пенсію за віком діють правила нового призначення

Податкова та фінзвітність

10.08.2026

Чи потрібно після переходу з ЄП продовжувати подавати декларацію єдинника наростаючим підсумком

Якщо ФОП або юридична особа були на єдиному податку 3 групи 5% в 1 кварталі, а з 2 кварталу перейшли на загальну систему оподаткування, то чи потрібно здавати звіт по єдиному податку за півріччя?

Готівкові кошти, розрахунки

10.08.2026

Код виду сплати: важливий реквізит для платників податків

Податківці нагадують про необхідність коректного заповнення платіжних інструкцій при сплаті податків, зборів та єдиного внеску. Особливу увагу слід приділити обов’язковим реквізитам, включаючи зазначення коду виду сплати, визначеного у відповідних додатках

Податкова та фінзвітність

10.08.2026

Чому в Додатку Д1 не дає поставити «Ж» у жінок і «Ч» у чоловіків: що робити

Заповнюю новий квартальний Податковий розрахунок в ЕК. В додатку Д1 в графі 06 (жінка-Ж, чоловік-Ч) програма не дає проставити літери, вибиває помилку і перетворює букву на 0. Як вийти з даної ситуації?

Податкова та фінзвітність

10.08.2026

У ФОПа не прийняли місячний Податковий розрахунок: як подати квартальну форму

ФОП подав Податковий розрахунок за квітень, червень за місячною формою. За травень прийшла квитанція про відхилення. Як у серпні подати звіт за травень за квартальною формою? Заповнювати лише показники травня і не продублювати дані квітня та червня?

Бронювання, критичність

10.08.2026

Критично важливий статус: які документи перевіряє Комісія та коли оприлюднює рішення

Комісія з визначення підприємств критично важливих повідомила, що буде з документами, поданими до 10 серпня, але ще не розглянутими. Окремо роз’яснено порядок роботи Комісії, кількість пакетів документів на одному засіданні та строки оприлюднення протоколів

Зміни у законодавстві

10.08.2026

Мінфін готує реформу спрощенки: для окремих ФОП єдиний податок може зрости до 10%

Мінфін готує законопроєкт щодо реформування спрощеної системи оподаткування для ФОП. Серед запропонованих змін – перегляд умов роботи 2-ї та 3-ї груп єдиного податку, запровадження диференційованих ставок, зокрема до 10% для окремих послуг, а також обов’язкова ПДВ-реєстрація для частини спрощенців із 2028 року. Водночас конкретні категорії підприємців та види діяльності, яких стосуватимуться нові правила, поки не визначені

Ліквідація госпсуб'єкта

10.08.2026

ЄСВ і ліквідація бізнесу: коли можна виправити помилки у звітності

Під час припинення діяльності роботодавців та ФОП особливого значення набуває своєчасне подання податкової звітності та коректне завершення розрахунків із бюджетом. Законодавство встановлює чіткі строки подання Податкового розрахунку та обмежує можливість внесення змін до ЄСВ-звітності після зняття платника з обліку, що пов’язано із завершенням процедури державної реєстрації припинення

ПДВ

10.08.2026

ПН зареєстрували за рішенням суду через три роки: коли покупець має право на податковий кредит

Податківці роз’яснили, як визначати строк для формування податкового кредиту за податковою накладною, реєстрацію якої було зупинено, а згодом поновлено на виконання рішення суду. Зокрема, йдеться про ситуацію, коли ПН складена ще у липні 2023 року, але зареєстрована в ЄРПН лише у червні 2026 року. Важливо враховувати строки, передбачені п. 198.6 ПКУ, а також періоди їх зупинення або переривання

Пільги

10.08.2026

Довідник податкових пільг: що це таке і для чого він потрібен

Державна податкова служба України надає спеціальні довідники, які систематизують усі податкові пільги, встановлені законодавством. Ці документи допомагають платникам податків правильно заповнювати звітність, а контролюючим органам – перевіряти коректність застосування пільг

Охорона праці

10.08.2026

Нові правила медогляду та інші зміни в охороні праці: проєкт постанови КМУ

Уряд пропонує масштабно оновити правила у сфері охорони праці та промислової безпеки. Проєкт постанови передбачає цифровізацію ключових процедур, використання КЕП та скорочення паперового документообігу. Для частини робіт і обладнання підвищеної небезпеки планують перейти від дозвільного до декларативного принципу. Також пропонується спростити проведення медичних оглядів працівників та окремі процедури технічного контролю. Розповідаємо, які зміни може запровадити уряд для роботодавців і працівників

ПДВ

10.08.2026

Отримання послуг від нерезидентів: ПДВ та податкова накладна

Операції з отримання українським платником ПДВ послуг від нерезидента (зокрема комісій онлайн-платформ, складських і логістичних послуг) підлягають оподаткуванню ПДВ за ставкою 20%, якщо місце їх постачання визначається як митна територія України. У такому випадку резидент виступає податковим агентом нерезидента, самостійно нараховує податкові зобов’язання, складає податкову накладну з умовним ІПН та відображає операції одночасно у податкових зобов’язаннях і податковому кредиті в декларації з ПДВ

Цільове фінансування

10.08.2026

З 1 вересня запрацюють нові правила грантової програми «Власна справа»

Міністерство економіки повідомило про оновлення грантової програми «Власна справа», яке набуде чинності з 1 вересня 2026 року. Програма передбачає нові підходи до підтримки запуску та масштабування бізнесу

Військовий облік

10.08.2026

Мобілізація жінок без дітей та обов’язковий військовий облік: які зміни пропонують

В Україні зареєстрували одразу кілька електронних петицій із пропозиціями змінити правила військового обов’язку для жінок. Ініціативи передбачають різні моделі – від поширення військового обов’язку на працездатних жінок без дітей до запровадження обов’язкового військового обліку, підготовки та призову жінок на рівних із чоловіками засадах. Водночас реєстрація петицій не змінює чинних правил мобілізації – для цього потрібні відповідні законодавчі зміни

Трудові книжки, ЕТК

10.08.2026

Чиї документи ПФУ опрацьовує першочергово при оцифруванні трудової книжки

ПФУ продовжує переводити дані з паперових трудових книжок до електронного формату. Подати документи для оцифрування можна самостійно через вебпортал електронних послуг ПФУ, після чого статус звернення відображається в розділі «Мої звернення». Один із найпоширеніших статусів – «В роботі», і його тривале відображення не означає, що з документами виникла проблема. Опрацювання може тривати певний час через черговість звернень та необхідність перевірки поданих матеріалів

Пенсія, соцпільги

10.08.2026

Нові правила підтвердження страхового стажу: ПФУ готує зміни до пенсійного порядку

Пенсійний фонд України планує оновити порядок подання та оформлення документів для призначення і перерахунку пенсій. Відповідний проєкт постанови оприлюднено для громадського обговорення на сайті СПО профспілок. Зміни мають врегулювати, зокрема, документи для дострокових пенсій за віком та пенсій по інвалідності, а також порядок поновлення пенсій через відеоконференцзв’язок. Окремо пропонується визначити механізм підтвердження страхового стажу, якщо необхідні відомості відсутні в державних інформаційних системах. Також проєкт уточнює правила перерахунку пенсій та підтвердження окремих періодів роботи за кордоном і в колишніх республіках СРСР

Податок на майно

10.08.2026

Житло понад 300 або 500 м²: чи діє пільга на додаткові 25 000 грн

Пільги з податку на нерухоме майно можуть встановлюватися органами місцевого самоврядування для окремих категорій платників. Водночас Податковий кодекс передбачає окрему фіксовану надбавку у розмірі 25 000 грн на рік за об’єкти житлової нерухомості, площа яких перевищує встановлені межі. Така надбавка має окремий порядок застосування і не є частиною бази оподаткування, яку можна зменшити місцевою пільгою. Тому навіть за наявності права на пільгу платнику доведеться сплатити додаткові 25 000 грн за кожен відповідний об’єкт

Бронювання, критичність

10.08.2026

До 15 серпня – розгляд заяв, до 1 вересня – оновлений статус: нові деталі щодо критичності підприємств

До 10 серпня 2026 року підприємства, у яких не змінилися критерії визнання критично важливими, можуть скористатися спрощеною процедурою для підтвердження свого статусу. За інформацією, озвученою під час зустрічі Європейської Бізнес Асоціації з представниками профільних державних органів 16 липня, подані заявки планують опрацювати до 15 серпня, а в період з 15 серпня до 1 вересня підприємства, які відповідатимуть встановленим вимогам, отримають оновлений статус критично важливих. Також було анонсовано розширення функціоналу кабінету в «Дії» для контролю квоти на бронювання та наголошено, що реорганізація Мінекономіки, яка триватиме орієнтовно до вересня, не вплине на розгляд документів і процедури визначення критично важливих підприємств