- За результатами яких перевірок можливі донарахування

- Коли відображати в бухобліку результати перевірки

- Що можуть виявити за результатом перевірки

- Як бути, якщо донараховано податок на прибуток

- Приклад відображення результатів перевірки в бухобліку

- Варіант 1 (не виключати витрати) – рекомендований

- Як діяти, якщо завищили від’ємне значення

- Висновки

Починаючи з 1 січня 2025 року податкові перевірки знову стали буденністю (за винятком територій бойових дій або тимчасово окупованих). І разом із ними – питання: коли та як правильно відобразити донарахування в обліку і звітності, щоб не припуститися помилок і, що гірше, не заплатити одне й те саме двічі.

У цій статті розберемо:

- за результатами яких перевірок можливі донарахування;

- на яку дату відображати донараховані зобов’язання в бухобліку;

- коли виникає узгоджене грошове зобов’язання;

- у які строки сплачувати донараховане;

- як це впливає на облік і звітність, зокрема з податку на прибуток;

- які особливості воєнного часу обов’язково треба врахувати.

За результатами яких перевірок можливі донарахування

Податкові донарахування можливі за результатами різних видів перевірок:

- камеральних (проводять без участі платника у приміщенні податкового органу і охоплюють усі декларації, у т. ч. уточнюючі);

- фактичних;

- документальних:

- планових і позапланових;

- виїзних і невиїзних.

Ключовий момент полягає в тому, що акт перевірки сам по собі не є підставою для нарахування податкового зобов’язання. Підставою є податкове повідомлення-рішення (ППР), яке платник отримує після перевірки. Саме на його основі бухгалтерія відображає донарахування, а платник має право або сплатити донараховану суму, або оскаржити її.

Коли відображати в бухобліку результати перевірки

Після отримання ППР платник має 10 робочих днів для:

- його адміністративного оскарження;

- сплати донарахування, інакше донарахована сума перетвориться на податковий борг. Утім можна й не платити, якщо є переплата з цього податку.

У бухобліку відображають лише узгоджені зобов’язання. А тому результати перевірки в обліку показують тільки після узгодження ППР.

Тобто, якщо скаргу не подано, то на 11-й робочий день за днем отримання ППР зобов’язання вважається узгодженим. Саме ця дата є правильною для відображення донарахування в бухобліку. У разі, коли ППР і 11-й день припадають на один місяць, донараховану суму показують за датою ППР.

Важливо! Саме за датою узгодження донарахування його відображають у бухобліку

Проте для перехідних періодів слід орієнтуватися саме на 11-й день – на дату узгодження. Це важливо, оскільки якщо донарахування припадає на перехід між звітними періодами (наприклад, грудень-січень або березень-квітень), дата узгодження може вплинути на фінансову звітність, декларацію з податку на прибуток (далі – Декларація) та правильність застосування податкових різниць.

Це загальне правило щодо строків сплати донарахованого зобов’язання.

Водночас під час воєнного стану діє спеціальна норма – п. 69.37 підрозд. 10 розд. ХХ Податкового кодексу України (далі – ПКУ). Вона передбачає пільгові умови для донарахувань за результатами документальних перевірок, розпочатих або відновлених із 1 серпня 2023 року.

Так, якщо платник податку сплачує донараховану за ППР суму протягом 30 календарних днів із дати узгодження та не оскаржує ППР у судовому порядку, штрафні санкції вважаються скасованими, а пеню не нараховують. Це свого роду компроміс між платником і державою, який дозволяє виконати податкові зобов’язання без додаткових фінансових втрат.

На замітку! Воєнні пільги застосовують винятково до донарахувань, здійснених за результатами документальних перевірок, і лише за умови дотримання строку сплати та відсутності судового оскарження ППР

Проте важливо пам’ятати, що ці 30 днів стосуються лише відповідальності платника, а не дати відображення суми в бухгалтерському обліку – для обліку ключовою є саме дата узгодження зобов’язання.

Що можуть виявити за результатом перевірки

Теоретично перевірка може виявити:

- занижене податкове зобов’язання;

- переплату;

- завищене чи занижене від’ємне значення;

- зайво нарахований штраф.

На практиці ж податківці завжди фіксують в актах лише недоплату і як наслідок – донараховане зобов’язання. Також може бути штраф, пеня (з урахуванням наведених вище воєнних норм).

Ба більше, податківці часто трактують завищене від’ємне значення як занижене зобов’язання (є відповідні роз’яснення в ЗІР). І цей нюанс слід враховувати, щоб уникнути подвійного донарахування.

Натомість про виявлене завищене зобов’язання, зайво нараховану фінсанкцію чи занижене від’ємне значення в акті перевірки не зазначають.

Як бути, якщо донараховано податок на прибуток

Уявімо собі, що за результатами перевірки донараховано саме податок на прибуток.

По-перше, уточнювати перевірений період поточного року не потрібно. Наприклад, донарахування зроблено за результатами перевірки 9 місяців 2025 року, а перевірку завершено (ППР отримано) в листопаді. У такому разі ні періоди поточного року, ні періоди минулих років уточнювати не потрібно.

Результати перевірки слід врахувати у найближчій поточній Декларації, дотримуючись наростаючого принципу складання.

Увага! Якщо підприємство – платник податку на прибуток із річним звітним періодом, відображати донарахування в Декларації не потрібно взагалі. Підстав для цього немає

Відображати донарахування в Декларації мають лише платники з квартальним звітним періодом, коли донарахування зроблено за період, після якого ще буде наростаючий підсумок, тобто:

- Донарахування за І квартал – а наступну звітність складають за півріччя або 9 місяців.

- Донарахування за півріччя – а наступну звітність складають за 9 місяців.

- Донарахування за 9 місяців – а наступну звітність складають за рік.

Саме у цих трьох випадках наступну Декларацію складають наростаючим підсумком уже з урахуванням результатів перевірки. Для цього:

- поточну Декларацію заповнюють так, ніби помилки не було;

- у рядках 01 (дохід), 02 (фінансовий результат), 03 (податкові різниці) поточної Декларації зазначають виправлені дані (з урахуванням результатів проведеної перевірки за наростаючим підсумком). Правильне значення об’єкта оподаткування в рядку 04 отримаємо лише тоді, коли в поточній Декларації покажемо рядки 01–03 з урахуванням результатів перевірки;

- щоб уникнути подвійного нарахування податку на прибуток, суму податку, донарахованого перевіркою за попередні періоди поточного року, потрібно врахувати в рядку 18 поточної Декларації. При цьому до деки варто додати пояснення, чому збільшили рядок 18.

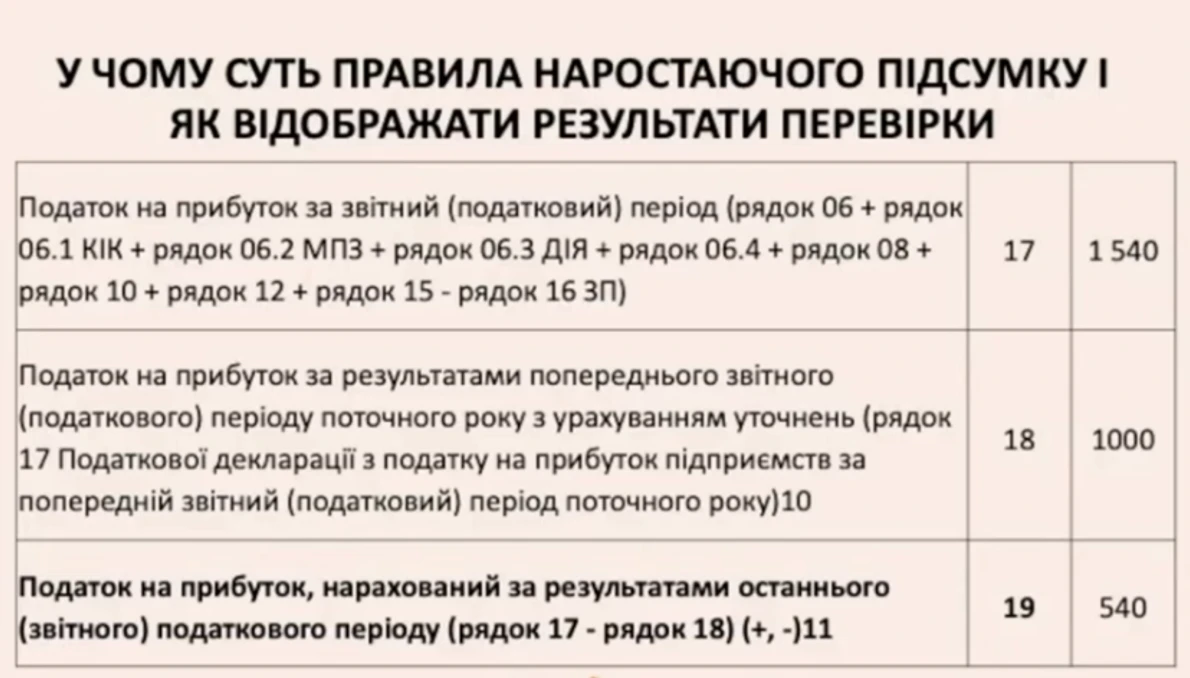

Унаочнимо відображення результатів перевірки у рядках 17–19 Декларації:

Так, у рядку 17 ми показуємо податок на прибуток за звітний період (наприклад, за рік) наростаючим підсумком, а в рядку 18 – суму податку за попередні періоди (наприклад, за 9 місяців) плюс донарахування за результатами перевірки. Якщо в рядку 17 покажемо податок наростаючим підсумком, а в рядку 18 не збережемо наростаючий принцип, податок буде фактично нарахований двічі: і через Декларацію, і через ППР.

Тому, щоб уникнути подвійного оподаткування, у рядках 17 і 18 Декларації важливо зберігати принцип наростаючого підсумку з урахуванням донарахованих сум.

Якщо ж донарахування стосується минулих років, уточнюючі декларації не подають, адже ці звітні періоди вже закриті, і принцип наростаючого підсумку не застосовують.

Важливо! Результат перевірки – донарахування не слід відображати у звітності, якщо йдеться про нарахування за минулі роки чи про нарахування платнику з річним періодом

Розглянемо приклад.

Приклад відображення результатів перевірки в бухобліку

За результатами перевірки (9 місяців 2025 року) податківці не визнали витрати платника податку на прибуток на придбані у ФОПа рекламні послуги на суму 100 000 грн. Платник погодився, що документи неналежні, але фактично послуги він отримав і кошти сплатив. Що ж робити з цими витратами в обліку?

- У бухобліку витрати – два підходи: 1) не виключаємо з витрат, 2) виключаємо.

- Донарахування податку на прибуток залежно від періоду: Дт 44 (за минулі періоди) або Дт 98 (за поточний рік).

- Штраф і пеня – Дт 948 та виняток за пп. 140.5.11 ПКУ.

На замітку! Якщо сплатити донараховану суму протягом 30 днів, можна скористатися пільговою нормою (п. 69.37 підрозд. 10 розд. ХХ ПКУ) і тоді штрафу та пені не буде. Крім того, якщо платник є високодохідником і застосовує податкові різниці, то відповідно до пп. 140.5.11 ПКУ штрафні санкції, нараховані контролюючим органом, збільшують фінансовий результат до оподаткування в періоді їх нарахування. Саме тому так важливо правильно визначити дату нарахування зобов’язання в обліку – від цього залежить, у якому періоді виникне збільшувальна податкова різниця. Вважаємо, що така різниця виникає саме в періоді, коли в обліку відображено донараховане зобов’язання за результатами перевірки. Тобто дата нарахування має принципове значення: помилка в періоді вплине не лише на бухоблік, а й на податковий облік

Розглянемо два названі вище підходи докладніше.

Варіант 1 (не виключати витрати) – рекомендований

Цей підхід логічний, бо:

- операція була реальною;

- гроші не будуть повернені;

- заборгованість не виникає.

Тоді бухпроведення виглядатиме так:

№ | Зміст господарської операції | Дебет | Кредит | Сума, грн |

1 | Зменшено витрати Операція була, 631 зберігаємо | 93 44 | 631 631 | (100 000) 100 000 |

2 | Донараховано податок на прибуток | 98 | 641 | 18 000 |

3 | Сплачено податок на прибуток | 641 | 311 | 18 000 |

У результаті:

- витрати не впливають на фінрезультат;

- заборгованість перед ФОПом залишається закритою;

- фінзвітність і декларація узгоджуються між собою.

Тобто за цим варіантом ми відображаємо це як помилку, ще й минулих періодів. З точки зору методології хтось може сказати, що це неправильно. Але так не може бути, щоб не було жодного рішення – питання потрібно врегулювати. І це – найоптимальніший та безпечніший варіант.

Варіант 2 (виключити витрати з обліку) – не рекомендований

Цей варіант передбачає:

- сторнувати витрати (Дт 93 – Кт 63);

- донарахувати податок (Дт 98 – Кт 641):

№ | Зміст господарської операції | Дебет | Кредит | Сума, грн |

1 | Зменшено витрати | 93 | 631 | (100 000) |

2 | Донараховано податок на прибуток | 98 | 641 | 18 000 |

3 | Сплачено податок на прибуток | 641 | 311 | 18 000 |

Але те, що податківці витрати не визнали, не означає, що операції не було, так само як і те, що кошти будуть повернуті або послуга фактично не була отримана. За цього варіанту в обліку з’являється дебіторська заборгованість ФОПа, якої фактично немає, бо кошти сплачені. Це спотворює фінансову звітність і з цим треба буде щось робити. Тому цей варіант методологічно слабший.

За цим прикладом результати перевірки слід врахувати під час складання Декларації за 2025 рік. Для цього потрібно:

- показати правильний бухфінрезультат у рядку 02;

- правильно (з урахуванням результатів перевірки) заповнити рядок 03 та інші рядки в Декларації;

- у рядку 18 врахувати (приплюсувати) суму податку на прибуток (18 000 грн), донарахованого за ППР.

Увага! Помилка в податкових різницях не зачіпає бухоблік

Як діяти, якщо завищили від’ємне значення

Якщо податківці у ході перевірки виявили суми завищення від’ємного значення (поточні у рядку 04 Декларації або «з минулого» у рядку 3.2.4 додатку РІ), в інтегрованій картці платника суми від’ємного значення не відображаються.

Якщо завищене від’ємне значення перейшло у після перевірочний період, його слід уточнити у строк 10 робочих днів, що настають за днем отримання ППР, а в разі оскарження – протягом 10 робочих днів після його завершення.

Уявімо ситуацію: перевірка охоплює 9 місяців, але за цей час ви вже подали річну Декларацію і врахували в ній від’ємне значення. У такому разі річну Декларацію потрібно переподати. При цьому податківці трактують завищене від’ємне значення як заниження податкового зобов’язання.

Зараз у цьому питанні не працюють штрафи й пеня, тому на практиці складно перевірити, як це застосовується. Водночас відповідні роз’яснення є – їх можна знайти в ЗІР.

Іноді, якщо це камеральна перевірка і платник припустився заниження податку, податківці можуть зателефонувати та попросити виправити помилку. У такому разі можна скористатися спеціальною нормою – п. 69.38 підрозд. 10 розд. ХХ ПКУ, яка звільняє від самоштрафу та пені:

69.38. Тимчасово, на період з 1 серпня 2023 року до припинення або скасування воєнного стану «…», у разі самостійного виправлення платником податків з дотриманням порядку, вимог та обмежень, визначених статтею 50 цього Кодексу, помилок, що призвели до заниження податкового зобов’язання, такий платник звільняється від нарахування та сплати штрафних санкцій, передбачених пунктом 50.1 статті 50 цього Кодексу, та пені.

Тобто, якщо донарахування здійсните самостійно, штрафні санкції та пеню не застосовують. Але важливо все зробити грамотно. Якщо є реальне заниження податку, алгоритм такий:

- складаємо уточнюючу Декларацію та визначаємо суму заниження;

- сплачуємо суму заниження;

- наступного дня після сплати подаємо уточнюючу Декларацію.

Інакше можете нарватися на штраф і пеню – спочатку має бути сплата.

Висновки

Отже, важливо пам’ятати:

- дата визнання донарахованого зобов’язання – це 11-й робочий день після отримання ППР;

- п. 69.37 підрозд. 10 розд. ХХ ПКУ дозволяє уникнути штрафів і пені за результатами документальних перевірок, якщо сплатити протягом 30 днів і не оскаржувати;

- у декларації з податку на прибуток результати перевірки відображаються лише в окремих випадках і з урахуванням принципу наростаючого підсумку;

- неправильне відображення може призвести до подвійної сплати;

- якщо зняли витрати – доцільніше коригувати їх через рахунок 44, а не створювати фіктивну дебіторку;

- завищене від’ємне значення – це також ризик, який може трактуватись як заниження податку.

Головне правило – усе має узгоджуватися між собою: бухоблік, фінансова звітність і податкова декларація. Саме тоді перевірка не перетвориться для вас на тривалу податкову проблему.

Мар’яна КАВИН, власник проєкту Податковий блог Мар'яни Кавин, практикуючий бухгалтер і незалежний податковий консультант CAP, СІРА, АССА DipIFR, IFA внутрішній аудит

Читайте більше:

Декларація з податку на прибуток із додатками: інструкція зі складання

Декларація з податку на прибуток: хто, коли і які додатки подає

Виправлення помилок у декларації з податку на прибуток: загальні правила

Способи виправлення помилок минулих періодів у декларації з податку на прибуток

Камеральні перевірки: строки, штрафи та оскарження результатів

Документальні податкові перевірки

Позапланові податкові перевірки

Які штрафи застосують до платника податку на прибуток за результатами документальної перевірки

Як проводять та що перевіряють під час фактичної перевірки

Довідники за темою:

Податкові різниці з податку на прибуток

Види фінансової звітності та строки подання

Камеральні перевірки: коротка характеристика, строки, оформлення результатів

Документальні планові перевірки

Документальні позапланові перевірки

Шаблони та зразки документів:

Податкова декларація з податку на прибуток