☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

ЄСВ

05.11.2025

Пільги з ЄСВ для ФОП: хто може скористатися та як уникнути подвійної сплати

Розглянемо пільги зі сплати ЄСВ для ФОПів, а також зміни, що набули чинності з 1 жовтня 2025 року. Відповімо на ключові запитання: чи може ФОП доплачувати ЄСВ, якщо роботодавець уже сплатив мінімальний внесок, у яких місяцях внесок може бути менше мінімального, хто вважається роботодавцем і як ФОПу відображати декретні у 4ДФ. Окремо розберемо нюанси для мобілізованих ФОПів. Матеріал допоможе розібратися у всіх нюансах й уникнути помилок під час декларування та сплати внесків, а також скористатися наявними пільгами без шкоди для майбутньої пенсії

- Категорії ФОПів, звільнених від сплати ЄСВ

- Пільги для ФОПа-військовослужбовця

- Місце роботи та статус роботодавця для ЄСВ-пільги

- Декретні та їх декларування

- Перевірка сплати ЄСВ

- Висновок

Тема сплати ЄСВ для ФОПів завжди викликає багато запитань. З одного боку, маємо обов’язки сплачувати внески для формування пенсії та соціальних гарантій, з іншого – законодавство передбачає низку пільг, які дозволяють економити кошти в певних ситуаціях. З 1 жовтня 2025 року правила зазнали важливих змін, зокрема щодо поняття «основного місця роботи» та порядку сплати внесків для мобілізованих підприємців і тих, хто перебуває у декреті.

Тож з’ясуємо, хто і коли може скористатися пільгами з ЄСВ, у яких випадках ФОП може не сплачувати внесок, а коли, навпаки, доведеться доплатити мінімальний розмір. Особливу увагу приділимо таким питанням: чи варто доплачувати ЄСВ, якщо роботодавець уже сплатив мінімальний внесок, у яких місяцях внесок може бути нижчим за мінімальний. А якщо ФОП хоче мати вищу пенсію, але за нього ЄСВ сплачує роботодавець, чи може він доплачувати? Позиція податкової здивує, хоча вона залишилася незмінною.

За наявності основного місця роботи є місяці, коли ЄСВ може бути менше мінімального. Що робити в таких випадках і як визначити, хто вважається роботодавцем за Законом України від 08.07.2010 №2464-VI «Про збір та облік єдиного внеску на загальнообов’язкове державне соціальне страхування» (далі – Закон про ЄСВ) – від цього залежить, чи сплачує ФОП внески «за себе».

З’ясуємо ще один момент – чи повинна жінка-підприємиця, яка йде у декрет, сплачувати ЄСВ «за себе» як ФОП, і чи потрібно відображати декретні у 4ДФ. Тут позиція податкової, навпаки, змінилася, і вона теж здивує.

Також обговоримо мобілізованих ФОПів: чи потрібно їм сплачувати ЄСВ «за себе» у разі отримання підприємницького доходу і чи можуть вони взагалі продовжувати отримувати такий дохід під час служби? Закон України від 18.06.2025 №4505-IX (далі – Закон №4505), який урегульовує це питання, набрав чинності ще 05.07.2025 і застосовується заднім числом із 2022 року.

Категорії ФОПів, звільнених від сплати ЄСВ

Якщо говорити про самозайнятих осіб, які є підприємцями, то маємо сім основних категорій, для яких передбачені ЄСВ-пільги:

- ФОПи на загальній системі оподаткування, які не отримали прибутку – прибуток нуль або збиток. У період відсутності діяльності та доходу, відповідно, такі підприємці ЄСВ не сплачують.

- ФОПи, які одночасно є працівниками (за основним місцем роботи до 01.10.2025 та за основним місцем та/або за сумісництвом із 01.10.2025), чи уклали гіг-контракт з резидентом Дія Сіті. Умова – роботодавець сплатив за такого ФОПа ЄСВ не менше мінімального розміру (22% від мінімальної зарплати).

- ФОПи з інвалідністю.

- ФОПи-пенсіонери, які отримують пенсію за віком або за вислугою років.

- Мобілізовані ФОПи (до 01.10.2025 – без найманих працівників, після 01.10.2025 – як з працівниками, так і без них). Починаючи з 01.10.2025 пільга поширюється також на підприємців, призваних на строкову службу або за контрактом.

- ФОПи, позбавлені свободи внаслідок війни.

- ФОПи з місцем проживання на окупованій території.

На замітку! Якщо роботодавець сплатив за ФОПа мінімальний страховий внесок, додатково сплачувати ЄСВ «за себе» підприємцю не потрібно. Доплачувати слід лише в тих місяцях, коли внесок менший за мінімальний, наприклад, у місяці прийняття або звільнення, коли місяць неповний

Пільги для ФОПа-військовослужбовця

Закон №4505 встановив право на звільнення від сплати ЄСВ для ФОПів та інших самозайнятих осіб – «профнезалежників» (у т. ч. із найманими працівниками), які:

- призвані під час мобілізації,

або

- залучені до виконання обов’язків за посадами штатів воєнного часу,

або

- підписали контракт на військову службу.

Скористатися ЄСВ-пільгою можна у період:

- з першого числа місяця мобілізації/контракту, але не раніше 24.02.2022;

- до останнього дня місяця демобілізації (звільнення з військової служби).

Мобілізовані ФОПи, навіть якщо мають найманих працівників, не сплачують ЄСВ «за себе». Адже під час мобілізації підприємця страхувальником для нього стає відповідний підрозділ сил безпеки та оборони України (листи ДПС від 06.10.2025 №1085/2/99-00-24-001-02-02, Мінфіну від 30.10.2025 №11220-02-2/31312).

Податки та ЄСВ за дохід, отриманий до початку мобілізації, потрібно нарахувати, сплатити й задекларувати протягом 180 днів після демобілізації (ЗІР, категорія 107.01.05). А щодо доходу, отриманого ФОПом під час військової служби, останній звільнений від подання звітності та сплати:

- податку на доходи фізичних осіб;

- єдиного податку;

- військового збору;

- ЄСВ (до 01.10.2025 – лише для нероботодавців, після 01.10.2025 – для всіх).

Підстава – п. 9-2 розд. VIII Закону про ЄСВ, п. 25 підрозд. 10 розд. XX Податкового кодексу України (далі – ПКУ). Причому незалежно від того, дохід був отриманий чи ні, від підприємницької діяльності у відповідний період.

Якщо за період служби податки та ЄСВ уже були задекларовані та сплачені, податківці не заперечують проти подання уточнюючих декларацій. Це дозволяє зняти зайві нарахування і згодом повернути переплачені кошти на підприємницький рахунок.

Чи може військовий отримувати доходи як ФОП?

Відповідь не однозначна – і так, і ні. Усе залежить від того, яку саме посаду він займає під час військової служби і який дохід отримує.

Якщо це пасивний дохід, наприклад, орендна плата, що не потребує особистої участі підприємця, – отримувати його можна.

Однак, якщо військовослужбовець є посадовою особою згідно з ч. 12 ст. 6 Закону України «Про військовий обов’язок і військову службу» від 25.03.1992 №2232-XII, тобто обіймає штатну посаду, пов’язану з організаційно-розпорядчими чи адміністративно-господарськими обов’язками (або має спеціальні повноваження згідно із законодавством), тоді він не може отримувати доходи як ФОП (пп. «г» п. 1 ч. 1 ст. 3 Закону України «Про запобігання корупції» від 14.10.2014 №1700-VII). Ідеться про:

…військові посадові особи Збройних Сил України, Державної служби спеціального зв’язку та захисту інформації України та інших утворених відповідно до законів військових формувань, крім військовослужбовців строкової військової служби, курсантів вищих військових навчальних закладів, курсантів вищих навчальних закладів, які мають у своєму складі військові інститути, курсантів факультетів, кафедр та відділень військової підготовки, особовий склад штатних військово-лікарських комісій…

Щоб не гадати, чи поширюється ця заборона на конкретного військовослужбовця, варто звернутися до відділу кадрів своєї військової частини чи установи – там уточнять, чи посада належить до категорії військових посадових осіб.

Місце роботи та статус роботодавця для ЄСВ-пільги

Для ФОПів і самозайнятих, які паралельно працюють найманими працівниками, з 1 жовтня 2025 року змінилися правила сплати ЄСВ за Законом України від 16.07.2025 №4536-IX «Про внесення змін до Податкового кодексу України та інших законодавчих актів України у зв’язку з прийняттям Закону України «Про інтегроване запобігання та контроль промислового забруднення» та з метою удосконалення окремих положень податкового законодавства». Раніше пільга діяла лише за наявності основного місця роботи. Тепер цю умову прибрали із ч. 6 ст. 4 Закону про ЄСВ.

Тож, якщо за особу будь-який роботодавець (навіть за сумісництвом) сплачує ЄСВ не менше мінімального внеску, вона звільняється від сплати ЄСВ «за себе». Якщо внесок менший – сплата покладається на ФОПа. Причому йдеться не про доплату недоплаченої різниці, а саме сплату повністю мінімального внеску.

Якщо ви не перевіряєте, чи сплатив роботодавець за вас ЄСВ, і самі його сплатили, держава ці кошти прийме – вони потрібні бюджету. Але це буде просто ваш доброчинний внесок.

Чи збільшить це вашу пенсію?

Ні. Податківці це підтверджують.

Увага! Добровільна сплата ЄСВ для збільшення пенсії або лікарняних не потрібна, якщо роботодавець сплатив мінімальний внесок. Сплата потрібна лише за місяці, коли сплачений внесок менший за мінімальний

Починаючи з 01.10.2025 роботодавцем вважається будь-який суб’єкт, який зазначений у п. 1 ч. 1 ст. 4 Закону про ЄСВ, нараховує та сплачує ЄСВ:

- класичні роботодавці (юридичні та самозайняті особи, які використовують працю фізосіб на умовах трудового договору/контракту);

- військові частини (сплачують ЄСВ за мобілізованих ФОПів і ФОПів-контрактників);

- резиденти «Дія Сіті» (за трудовими та гіг-контрактами);

- органи соцзахисту (так звані соцзабез), які виплачують допомогу при народженні дитини до 3 років тощо;

- юридичні та самозайняті особи, що виплачують доходи за договорами ЦПХ;

- інші, зазначені у п. 1 ч. 1 ст. 4 Закону про ЄСВ (лист ДПС від 24.09.2025 №1033/2/99-00-24-03-01-02).

Тобто йдеться не лише про роботодавця, у якого ФОП працює за трудовим договором. Насправді перелік таких роботодавців значно ширший.

До 01.10.2025 ФОП звільнялася від сплати ЄСВ «за себе» під час відпустки для догляду за дитиною до 3 років, якщо виконувалися такі умови:

- у ФОПа є основне місце роботи;

- роботодавець (а саме – соцзабез) за цю працівницю сплачує ЄСВ у розмірі не меншому за мінімальний (ІПК ДПС від 28.04.2025 №2338/ІПК/99-00-24-03-03).

Отже, є індивідуальна податкова консультація (нехай і стосується вона періоду до 01.10.2025), де податківці підтвердили, що якщо соцзабез сплачує мінімальний ЄСВ і є основне місце роботи, ФОП не зобов’язана платити внесок «за себе». Якщо ваша ситуація схожа, можете подати запит до податкової й отримати таку ж відповідь у власній ІПК, яка захистить вас від можливих штрафів, пені та донарахувань у майбутньому відповідно до ст. 52 ПКУ. Потім подаєте уточнену декларацію й повертаєте зайво сплачені кошти.

Важливо! Додатково сплачений ЄСВ (коли за вас уже його сплатили не менше мінімального) не збільшить вашу пенсію – це просто ваш «подарунок» державі

Наразі (після 01.10.2025) для підприємиці у декреті, аби не сплачувати ЄСВ «за себе», достатньо, щоб роботодавець – соцзабез сплатив за неї мінімальний внесок.

Декретні та їх декларування

З позиції податківців, ФОП, яка отримує допомогу з вагітності та пологів від ПФУ, є для себе страхувальником та податковим агентом. Тому має самостійно відображати таку допомогу у додатку 4ДФ до Податкового розрахунку з ознакою «127». Пенсійний фонд у цьому випадку не виступає податковим агентом і не відображає декретні виплати ФОПу в 4ДФ (лист ДПС від 12.08.2025 №874/2/99-00-24-01-03-02).

Перевірка сплати ЄСВ

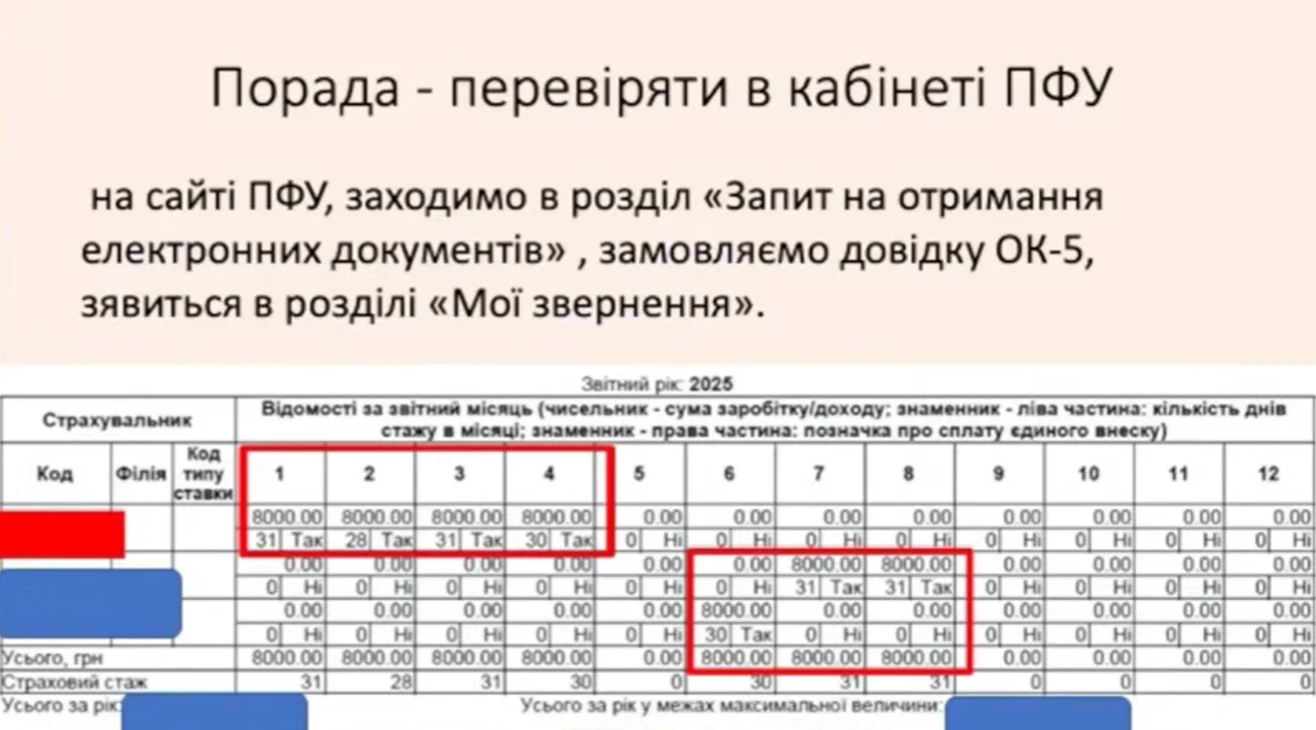

ФОП може перевірити сплату мінімального ЄСВ через особистий кабінет на вебпорталі електронних послуг Пенсійного фонду України, отримавши довідку ОК-5.

Для цього потрібно авторизуватися в кабінеті, зайти в розділ запиту на отримання електронних документів, замовити довідку ОК-5 – і через кілька секунд вона з’явиться в розділі «Мої звернення».

Довідка ОК-5 показує коди страхувальника, місяці та кількість календарних днів, що враховані до стажу (див. рис.).

Ліворуч у довідці наведені коди страхувальників. Під «страхувальником» тут розуміють не тільки роботодавця у звичайному сенсі. Далі побачите інформацію по кожному місяцю. Наприклад, перші чотири місяці виділені червоним і показують кількість календарних днів, за які нараховано стаж. А п’ятий місяць позначений «ні» – це означає, що внесок не нараховано.

Як бачимо, з січня по квітень один страхувальник сплатив ЄСВ не менше мінімального, а шостий, сьомий та восьмий місяці внески сплачували інші страхувальники. Загалом тут може бути кілька страхувальників – наприклад, як роботодавець за основним місцем роботи, соцзабез за відпустку по догляду за дитиною до трьох років або інші. Ми звертаємо увагу на ті місяці, де фігурує «ні» у всіх страхувальників – саме за ці місяці ФОП повинен сплатити ЄСВ самостійно.

Отже, за наведеним прикладом потрібно сплатити ЄСВ за п’ятий, дев’ятий, жовтень, десятий, одинадцятий і дванадцятий місяці. Пізніше ці дані враховують у річній декларації, у додатку ЄСВ по місяцях. І брати слід лише ті місяці, в яких роботодавець не сплатив мінімальний внесок.

Висновок

Ми розглянули ключові пільги по ЄСВ: зміни після 1 жовтня 2025 року, порядок сплати для мобілізованих ФОПів, правила щодо декретних, добровільної сплати та перевірки внесків. Розуміння цих правил допомагає уникати зайвих витрат, правильно відображати доходи та користуватися законними пільгами, а також планувати майбутню пенсію та соціальні гарантії.

Мар’яна КАВИН, власник проєкту Податковий блог Мар'яни Кавин, практикуючий бухгалтер і незалежний податковий консультант CAP, СІРА, АССА DipIFR, IFA внутрішній аудит

Шаблони та зразки документів:

Читайте більше:

Мобілізований ФОП: податки та звітність у 2025 році

Нові пільги з ЄСВ з жовтня 2025 року. Кому пощастило

Декретні для ФОП: приклади та умови нарахування допомоги від ПФУ

Мобілізований ФОП у 2025 році: реальні пільги та алгоритми дій від ДПС

ФОП пенсіонер добровільно хоче сплачувати ЄСВ: чи вплине на розмір пенсії

Пільги для мобілізованих ФОП згідно Закону №4505: як не платити податки та ЄСВ

Мобілізований ФОП 3 групи подав декларацію: чи сплачувати ЄП та військовий збір

Пенсія для ФОП у 2025 році: як формується стаж та від чого залежить розмір виплат

Мобілізований ФОП 1-2 груп сплатив військовий збір: як повернути кошти або зарахувати переплату

Матеріали на сайті https://7eminar.ua можуть містити роз'яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

Відпустка, відпускні

05.08.2026

Чи можна видати копію наказу про звільнення перед відпусткою, якщо працівник буде за кордоном

Якщо працівник звільняється в останній день відпустки, можна йому дати копію наказу про звільнення в останній робочий день перед відпусткою, оскільки весь час відпустки він буде за кордоном?

Відстрочки, ВЛК

05.08.2026

Не продовжилася відстрочка через «Резерв+»: перевірте дані про шлюб у ДРАЦС

Автоматичне продовження відстрочки від мобілізації залежить не лише від наявності законних підстав, а й від коректності даних у державних реєстрах. На практиці трапляються випадки, коли через відсутність РНОКПП в актовому записі про шлюб система не може підтвердити родинний зв’язок. У результаті відстрочка в «Резерв+» може не продовжитися автоматично, хоча право на неї зберігається. У службі підтримки «Дії» пояснили, як перевірити інформацію та що потрібно зробити для її актуалізації. Також громадянам радять перевірити правильність відомостей не лише про шлюб, а й у свідоцтвах про народження дітей

Особи з інвалідністю

05.08.2026

Нові правила нарахування пені та штрафів для внесків на підтримку працевлаштування осіб з інвалідністю: проєкт знову оприлюднено

Пенсійний фонд України ще раз повторно оприлюднив проєкт постанови, яка визначає порядок нарахування пені та застосування штрафів для платників внеску на підтримку працевлаштування осіб з інвалідністю. Документ деталізує механізм стягнення недоїмок, розрахунку пені та штрафів, а також строки їх оскарження

Працевлаштування, переведення

05.08.2026

ФОП і сімейний бізнес: чи можна залучати родичів без офіційного працевлаштування

Родинні зв'язки не звільняють ФОП від обов'язку оформлювати трудові відносини. Якщо члени сім'ї фактично працюють продавцями чи виконують іншу постійну роботу, їх необхідно офіційно працевлаштувати. Інакше підприємцю можуть загрожувати попередження, штрафи та адміністративна відповідальність

Військовий облік

05.08.2026

Повідомлення про зміну облікових даних до ТЦК та СП (додаток 4) надсилаємо до 5 серпня (включно)

Державні органи, органи місцевого самоврядування, підприємства, установи та організації зобов’язані щомісяця до 5 числа повідомляти ТЦК та СП, органи СБУ або відповідні розвідувальні підрозділи про зміни в облікових даних працівників за місцем їх військового обліку

Перевірки, штрафи

05.08.2026

Влучання КАБ в офіс: чи можна уникнути адміністративної відповідальності за травми відповідальної особи

Внаслідок влучання КАБув офісне приміщення всі працівники отримали контузію та різні тілесні пошкодження, в тому числі і відповідальна особа, яка мала подати до Держпраці та ПФУ інформацію про нещасний випадок. Чи може ця особа нести адміністративну відповідальність за невиконання свого обов'язку через отриману контузію та травми?

ПДВ

05.08.2026

Суд скасував ПДВ: як тепер виправити податкові накладні

Податківці пояснили, як виправити помилку, якщо на операцію, яка за рішенням суду є звільненою від ПДВ, було помилково нараховано податок. Для цього необхідно скласти розрахунок коригування до помилкової податкової накладної та оформити нову податкову накладну із позначкою «Без ПДВ»

Судова практика

05.08.2026

Не скасовувати договори, а витребувати майно: Велика Палата ВС пояснила підхід до будівельних спорів

Велика Палата Верховного Суду роз'яснила, що замовник будівництва має захищати свої майнові права шляхом їх визнання та витребування майна, а не через оскарження договорів відчуження. Такий підхід забезпечує баланс між правами первісного власника та добросовісного набувача

Перевірки, штрафи

05.08.2026

ДПС роз'яснила, яке ППР отримають ФОП-«єдинники» за несплату авансових внесків

Податківці повідомили, що у разі несплати або неповної сплати авансових внесків єдиного податку ФОП першої чи другої групи контролюючий орган складає податкове повідомлення-рішення за формою «Ш». Одночасно застосовується штраф відповідно до пункту 122.1 ПКУ

Сільгоспдіяльність

05.08.2026

Нову оцінку землі затвердили посеред року: ДПС пояснила, як рахувати МПЗ

Податківці повідомили, що якщо нову нормативну грошову оцінку земельної ділянки затверджено протягом року, при заповненні додатка 2 до декларації ФОП-«єдинник» застосовує оцінку, що діяла станом на 1 січня звітного року. Вона індексується на коефіцієнт індексації за попередній рік

Відрядження, підзвітні кошти

05.08.2026

Оплата праці за дні перебування у відрядженні

Працівника направляють у службове відрядження. За цей час йому виплачують добові, компенсують проїзд та проживання. Але як бути із зарплатою за дні відрядження? Зберігати чи ні? Якщо так, то як оплачувати цей період? Чи відрізняється нарахування оплати праці за дні відрядження новоприйнятому працівнику? Які дні та виплати включаємо в розрахунок? Усі відповіді зібрані у статті

Відрядження, підзвітні кошти

05.08.2026

Перехідне відрядження: як правильно оплатити

Як правильно оплатити дні відрядження та не припуститися помилки? У статті розглянули правила визначення денного заробітку і середньої зарплати, порядок їх порівняння та вибору більшого показника для оплати днів відрядження. Окрему увагу приділили оплаті «перехідних» відряджень, які припадають на два місяці, особливостям розрахунку середньої зарплати відповідно до Порядку №100, а також правилам визначення денного заробітку

Готівкові кошти, розрахунки

05.08.2026

НБУ підготував зміни до правил здійснення депозитних операцій і кредитових переказів

Проєкт передбачає уточнення порядку повернення арештованих депозитних коштів, поширення окремих вимог на банки фінансової інклюзії та автоматизацію обробки кредитових переказів відповідно до вимог ЄС

Судова практика

05.08.2026

ВС: банкрутство фізичної особи не може бути способом уникнення сплати боргів

ВС підтвердив, що під час розгляду справ про неплатоспроможність суди оцінюють не лише фінансовий стан особи, а й її добросовісність. У цій справі суд відмовив у відкритті провадження через недоведеність підстав для банкрутства та недобросовісну поведінку заявника

Єдиний податок

05.08.2026

ДПС: площа всього приміщення не впливає на право ФОП здавати в оренду свою частку

Податківці повідомили, що ФОП на другій або третій групі єдиного податку може здавати в оренду власну частку нежитлового приміщення, якщо площа цієї частки не перевищує 900 кв. метрів. При цьому загальна площа всього приміщення значення не має

ПДВ

05.08.2026

Чи потрібно сплачувати ПДВ з бюджетних капітальних трансфертів: відповідь ДПС

Податківці пояснили, що отримання бюджетних капітальних трансфертів за кодом 3210 не є об'єктом оподаткування ПДВ, якщо такі кошти не пов'язані з постачанням товарів чи послуг або компенсацією втрат, пов'язаних із пошкодженням основного капіталу