- Навіщо потрібна інвентаризація та хто зобов'язаний її проводити

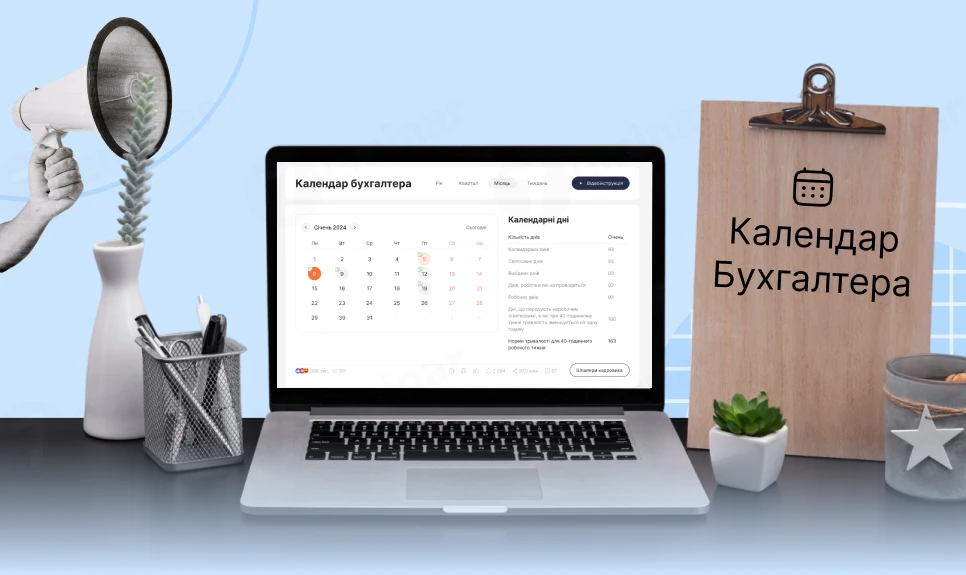

- Покрокова інструкція проведення інвентаризації-2025

- Наслідки непроведення інвентаризації

Навіщо потрібна інвентаризація та хто зобов'язаний її проводити

У воєнний час питання інвентаризації набуває ще більшої актуальності: майно може бути пошкоджене, знищене чи переміщене, а ризики втрати документів зростають. Саме тому підхід до інвентаризації-2025 має бути максимально практичним і продуманим.

Інвентаризація проводиться відповідно до правил, встановлених розділом ІІ Положення про інвентаризацію активів та зобов’язань, що затверджене наказом Мінфіну від 02.09.2014 №879 (далі – Положення №879) про інвентаризацію активів та зобов’язань, яке регламентує порядок організації та проведення перевірки. Законодавство чітко визначає, хто зобов’язаний проводити інвентаризацію.

Отже, підприємства, установи та організації зобов’язані здійснювати інвентаризацію активів і зобов’язань згідно з частини 1 статті 10 Закону України від 16.07.1999 №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні». Це означає перевірку фактичної наявності майна, його стану та оцінки з обов’язковим документальним підтвердженням.

Для фізичних осіб – підприємців такого обов’язку не встановлено, адже вони не складають фінансової звітності. Водночас інвентаризація може стати у пригоді й ФОПам, особливо перед річною податковою звітністю, щоб уникнути розбіжностей та виявити внутрішні резерви.

Покрокова інструкція проведення інвентаризації-2025

Щоб інвентаризація пройшла ефективно та без порушень, важливо дотримуватися встановленого законодавством порядку. Далі розглянемо простий і зрозумілий покроковий гід, який допоможе правильно організувати та провести інвентаризацію. Він стане у пригоді й тим, хто робить це вперше, і досвідченим бухгалтерам, які хочуть упевнитися, що жодна деталь не залишилася поза увагою.

Крок 1. Визначення строків

Річна інвентаризація проводиться з 1 жовтня по 31 грудня. Підприємство саме обирає час:

- маленькі можуть провести наприкінці грудня;

- великі – почати вже з жовтня, щоб уникнути навантаження.

Крок 2. Видача наказу

Перед початком інвентаризації керівник підприємства видає накази: про створення інвентаризаційної комісії, якими затверджуються об’єкти, строки та періодичність проведення інвентаризації на звітний рік. Це можуть бути окремі документи або один наказ.

Завантажуйте шаблони та зразки:

Крок 3. Формування комісії

Сформуйте комісію, яку очолить керівник або уповноважена особа. До складу входять працівники підприємства, але не матеріально відповідальні особи. За великого обсягу робіт можна створити кілька робочих комісій.

Крок 4. Проведення підготовчих дій перед перевіркою

Перед початком фактичної перевірки активів необхідно перевірити справність усіх ваговимірювальних приладів, завершити обробку документів щодо руху активів і сформувати останні на момент інвентаризації реєстри або звіти. Визначаються залишки на дату інвентаризації, а активи групуються, сортуються та розкладаються у порядку, зручному для підрахунку. Матеріально відповідальні особи передають усі прибуткові й видаткові документи, які ще не обліковані.

У разі раптової інвентаризації ці дії проводяться у присутності інвентаризаційної комісії.

Крок 5. Перевірка активів

Комісія у повному складі виходить на місце зберігання та здійснює фактичний підрахунок, зважування чи обмір майна. Акти обмірів і розрахунки додають до інвентаризаційних описів. Матеріально відповідальні особи роблять відмітку «після інвентаризації» на прибуткових та видаткових документах про активи, що перевіряються. Якщо виявляють помилки в описах, вони негайно повідомляють комісію, яка після перевірки виправляє записи. Для активів у дорозі або на складах інших підприємств складають окремі інвентаризаційні описи.

Крок 6. Оформлення результатів інвентаризації

Інвентаризаційна комісія складає інвентаризаційні описи, акти та протоколи. В описах фіксують наявність, стан та оцінку активів підприємства й активів інших підприємств (позабалансових). Активи наводять за найменуванням, кількісними одиницями та за місцем зберігання, виділяючи відповідальних осіб. Кожна сторінка опису містить підсумок у натуральних вимірах усіх активів на цій сторінці.

В актах фіксують готівку, фінансові документи, інвестиції, дебіторську та кредиторську заборгованість, зобов’язання, кошти цільового фінансування, витрати й доходи майбутніх періодів.

Помарки та підчистки не допускаються; виправлення роблять шляхом закреслення і підписання усіма членами комісії та матеріально відповідальними особами

Усі описи й акти підписують члени комісії та матеріально відповідальні особи. Також вони надають розписку, що перевірка активів відбулася в їх присутності й вони приймають активи на відповідальне зберігання.

Крок 7. Зіставлення з бухгалтерським обліком

Після закінчення інвентаризації документи здають бухгалтерії. Там порівнюють фактичні залишки з даними обліку, складають звіряльні відомості та передають їх назад комісії для оформлення протоколу. Вартість лишків і нестач зазначають за даними обліку. Активи інших підприємств відображаються в окремих звіряльних відомостях, копії яких надсилають власнику.

Крок 8. Затвердження результатів

Протокол інвентаризаційної комісії керівник підприємства має затвердити протягом 5 робочих днів. Лише після цього результати відображаються у бухгалтерському обліку.

Крок 9. Внутрішнє регулювання

Підприємства можуть визначати внутрішні правила проведення інвентаризації та оформлення результатів у внутрішньому положенні, розробленому відповідно до Положення №879 та інших нормативних актів.

Крок 10. Особливості воєнного стану

Якщо майно чи документи знаходяться на території бойових дій чи окупації й доступ до них відсутній, інвентаризацію відкладають. Після відновлення доступу її слід провести станом на перше число наступного місяця. В наказі про проведення інвентаризації обов’язково зазначається причина відтермінування. У звітності активи без підтвердження відображаються за даними бухгалтерського обліку.

Наслідки непроведення інвентаризації

Штрафів за непроведення інвентаризації для підприємств недержавного сектору закон не передбачає. Однак її відсутність призводить до накопичення помилок у бухгалтерському обліку, спотворення фінансової звітності та податкових показників. У воєнний час інвентаризація особливо важлива, адже без неї складно підтвердити втрати чи пошкодження майна. Тому ігнорувати цю процедуру небезпечно, навіть якщо адміністративної відповідальності немає.

Олена АФОНІНА, консультант з питань бухгалтерського обліку та оподаткування, головна редакторка 7eminar

Шаблони та зразки документів:

Акт інвентаризації (Форма N 24-НП)

Наказ про проведення інвентиризації

Інвентаризаційний опис за формою М-21

Положення про інвентаризацію активів та зобов’язань

Звіряльна відомість результатів інвентаризації запасів

Протокол інвентаризаційної комісії (у довільній формі)

Наказ про призначення робочої інвентаризаційної комісії

Протокол засідання інвентаризаційної комісії (форма 177)

Звіряльна відомість результатів інвентаризації необоротних активів

Наказ про призначення робочої інвентаризаційної комісії (зміна МВО)

А найповніший перелік типових форм документів, потрібних для проведення інвентаризації всіх видів активів і зобов’язань – від основних засобів до дебіторської заборгованості знайдете у довіднику «Документи для проведення інвентаризації активів і зобов’язань»

Читайте більше:

Інвентаризація грошових коштів

Інвентаризація резерву відпусток

Інвентаризація ПММ на АЗС і не тільки

Інвентаризація: як організувати та провести

Наказ про проведення щорічної інвентаризації

Річна інвентаризація – 2025: з 1 жовтня по 31 грудня

Наказ про проведення інвентаризації на вимогу ДПС

Інвентаризація дебіторської і кредиторської заборгованості

Як стягнути з працівника виявлену під час інвентаризації матеріальну шкоду

Інвентаризація: від загальних положень до практичних ситуацій, – гайд від редакції 7eminar

Мінікурс на тему:

Інвентаризація на вимогу податкової: покроковий алгоритм для бізнесу

Консультації на тему:

Чи можна робити річну інвентаризацію у січні 2026 року

Інвентаризація-2025: ТОП-7 питань із сервісу «Особистий консультант»

Річна інвентаризація активів та зобов’язань: як правильно скласти наказ

Шукаєте надійний спосіб врегулювати всі аспекти інвентаризації на підприємстві? Конструктор «Положення про інвентаризацію» дозволяє за кілька хвилин підготувати документ, що визначає порядок перевірки активів і зобов'язань, роботу інвентаризаційної комісії, оформлення результатів та врегулювання розбіжностей. Налаштуйте лише необхідні розділи, внесіть реквізити підприємства та миттєво завантажуйте готове Положення у Word чи PDF