🤖 АІ-Консультант знає, де знайти

Статті, документи, шаблони та відповіді — за одним запитом.

ФОП

07.08.2025

Юрособа платить за фізособу: податкові ризики для ФОП-«єдинника»

ФОП-«єдинник, зокрема платник 2 групу, повинен дотримуватись чітких вимог щодо кола своїх замовників. Особливої уваги потребують ситуації, коли фактичним платником за послуги є інша особа, ніж зазначена у договорі. Розглядаємо, коли це допускається, а коли – порушує умови перебування у 2 групі

Однією з умов перебування ФОП на 2 групі платників єдиного податку є здійснення господарської діяльності з надання послуг, у тому числі побутових, платникам єдиного податку та / або населенню (п.п. 2 п. 291.4 Податкового кодексу України).

Нормами законодавства передбачено, що договір про надання послуг є складним зобов’язанням, що складається з двох зобов’язань:

- правовідношення, в якому виконавець повинен надати послугу, а замовник має право вимагати виконання цього обов’язку,

та

- правовідношення, в якому замовник зобов’язаний оплатити надану послугу, а виконавець має право вимагати від замовника відповідної оплати.

ФОП-«єдинник» надав послуги фізособі, а оплата надійшла від юрособи (не платник ЄП)

Якщо ФОП-«єдинник» 2 групи надає послуги відповідно до договору, яким визначено, що замовником є фізична особа, яка підписує акт виконаних робіт, але вартість виконаних послуг для фізичної особи оплачує юридична особа, яка не є платником єдиного податку, то такий підприємець має право обрати 2 групу платника єдиного податку.

ФОП-«єдинник» надав послуги юрособі (не платник ЄП), і оплата надійшла від юрособи (не платник ЄП)

Якщо ФОП-«єдинник» 2 групи надає послуги відповідно до договору, яким визначено, що замовником є юридична особа - не платник єдиного податку, яка підписує акт виконаних робіт та оплачує вартість виконаних послуг, то такий підприємець порушує умови для 2 групи платників єдиного податку, але за таким підприємцем залишається право обрання 3 групи платника єдиного податку.

Джерело: ДПС

Читайте більше:

Внесення змін про ФОП через Дія: інструкція

Дата виникнення доходу у ФОП на єдиному податку: як визначити

Навігатор для ФОП 2025: обов'язки щомісяця, щокварталу та раз на рік

Контроль ліміту ФОП – 2025: нові підходи до книги обліку доходів

Коли ФОПу загрожує втрата статусу платника єдиного податку?!

Матеріали на сайті https://7eminar.ua можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

Бронювання, критичність

07.08.2026

До 10 серпня потрібно подати два документи: спрощене оформлення критичності

Уряд змінив правила підтвердження статусу критично важливих підприємств, що дозволило уникнути ризику автоматичної втрати бронювання з 1 вересня 2026 року. Тепер достатньо до 10 серпня подати довідку про розмір нарахованої середньої заробітної плати застрахованих осіб – працівників та податковий розрахунок, після чого рішення про критичність продовжить діяти протягом встановленого строку

Відпустка, відпускні

07.08.2026

Відпускні після початку відпустки: чи можна так робити та коли буде штраф

Чи обов'язково виплачувати відпускні до початку відпустки? Після змін до трудового законодавства у 2022 році відповідь вже не така однозначна. Закон дозволяє встановити інший строк виплати, але лише за умови, що це передбачено трудовим або колективним договором. Розбираємося, коли роботодавець може виплатити відпускні після початку відпустки та яких помилок варто уникати

Військовий збір

07.08.2026

Як юрособі 3 групи знайти новий рахунок для сплати військового збору у 2026 році: інструкція

Із 1 липня 2026 року для сплати військового збору діють нові бюджетні рахунки. Зміни стосуються, зокрема, юридичних осіб – платників єдиного податку ІІІ групи, які сплачують військовий збір за ставкою 1% від доходу. У статті розповідаємо, чому запроваджено нові рахунки, наводимо перелік кодів класифікації доходів бюджету, пояснюємо, який із них застосовувати юрособам ІІІ групи, а також покроково показуємо, як знайти актуальний рахунок для сплати військового збору на вебпорталі ДПС. Крім того, нагадаємо строки сплати та звернемо увагу на важливі нюанси, щоб уникнути помилок під час перерахування коштів

Пенсія, соцпільги

07.08.2026

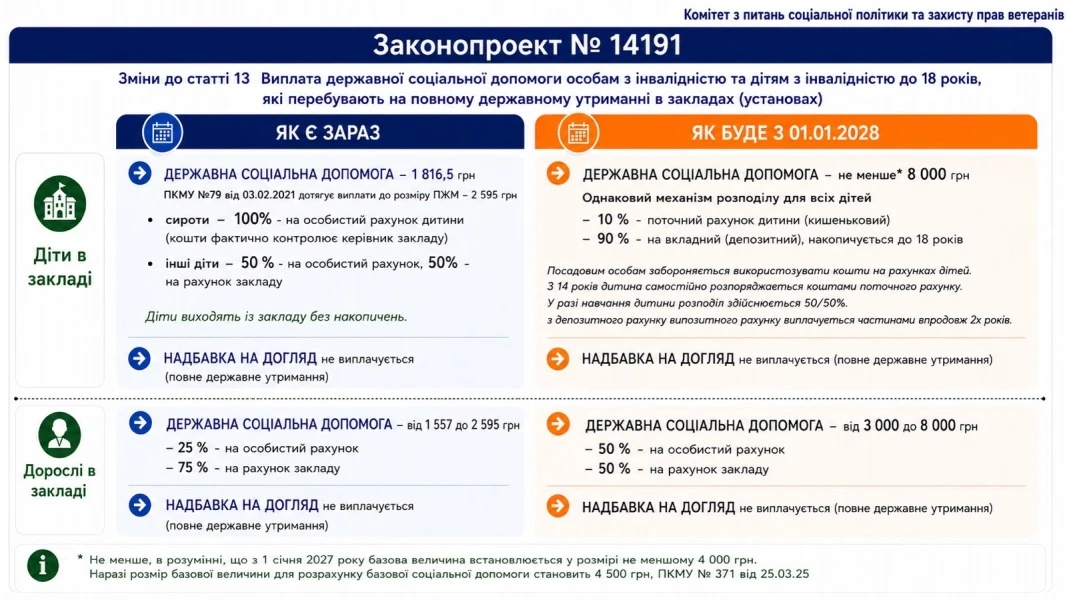

Виплати зростуть і прив’язуватимуться до мінзарплати: законопроєкт буде розглянуто 18 серпня

ВРУ прийняла у І читанні законопроєкт, який змінює підхід держави до підтримки дітей з інвалідністю та людей з інвалідністю з дитинства. Документ спрямований не лише на підвищення виплат, а й на створення комплексної системи допомоги родинам – із цифровими сервісами, послугами підтримки та можливістю гідного життя без зайвої бюрократії. На засідання 28 липня Комітет схвалив текст порівняльної таблиці до законопроєкту з пропозиціями і поправками народних депутатів України та рекомендував ВРУ за результатами розгляду прийняти зазначений законопроєкт у другому читанні та в цілому з необхідними техніко-юридичними правками

Створення суб'єкта, зміни

07.08.2026

Спільна діяльність підприємств без створення юридичної особи: зміст діяльності та юридичні вимоги

Спільна діяльність без створення юридичної особи – це потужний інструмент для бізнесу, який дозволяє об'єднати капітали та зусилля для досягнення спільної мети без зайвої бюрократії. Однак така форма співпраці має свої особливості та підводні камені. У цій статті ми детально розібрали юридичну суть спільної діяльності та ключові вимоги законодавства. Стаття буде корисною для головних бухгалтерів, фінансових директорів, корпоративних юристів та керівників підприємств, які планують або вже реалізують спільні проєкти з партнерами

ПДФО

07.08.2026

Передача авто за довіреністю: чи потрібно сплачувати податки

Оформлення договору доручення чи довіреності на користування або розпорядження рухомим майном саме по собі не створює податкових наслідків. Адже право власності на майно не переходить до повіреного. Обов’язок зі сплати ПДФО виникає лише тоді, коли відбувається фактичний продаж майна та зміна його власника

Працевлаштування, переведення

07.08.2026

Пастки трудового договору: за що працівники потім платять власними грошима

Перед підписанням трудового договору, особливо якщо робота передбачає переїзд, варто уважно перевірити умови щодо роботодавця, зарплати, графіка роботи, підстав звільнення та інших положень, які можуть створити ризики для працівника

Медицина

07.08.2026

Перелік працівників для медоглядів: коли Держпраці може повернути документ на доопрацювання

Роботодавці, які організовують обов’язкові медичні огляди працівників, повинні погоджувати відповідний перелік категорій працівників із територіальними органами Держпраці. Водночас лікар з гігієни праці не може безпідставно відмовити у погодженні такого переліку, але має право перевірити його відповідність законодавчим вимогам та умовам праці на підприємстві. Якщо подані матеріали не підтверджують необхідність медоглядів або перелік складено неповно, документ можуть повернути роботодавцю на доопрацювання із зауваженнями

Пенсія, соцпільги

07.08.2026

Мінімальна пенсія 12 тисяч: у парламенті назвали реальні строки підвищення

У Верховній Раді заявили, що найближчим часом підвищити мінімальну пенсію до 12 тис. грн неможливо через брак бюджетних ресурсів. Водночас парламентарі вважають реальним поступове збільшення мінімальної пенсії протягом найближчих 3–5 років та наголошують на необхідності комплексної пенсійної реформи

Інше

07.08.2026

Хто може стати е-резидентом України: умови отримання статусу та обмеження

Статус електронного резидента (е-резидента) відкриває іноземцям можливість дистанційно працювати з українською податковою системою. Водночас законодавство встановлює чіткі умови набуття такого статусу та визначає перелік осіб, які не можуть скористатися цією можливістю

ПДВ

07.08.2026

Послуги з перетікання реактивної енергії: коли виникають податкові зобов’язання

Операції з надання послуг із забезпечення перетікань реактивної електричної енергії мають специфічний порядок оподаткування ПДВ, який відрізняється від правил для класичних енергетичних послуг. Попри певні особливості ринку електроенергії, такі операції не підпадають під касовий метод обліку ПДВ і оподатковуються за загальними правилами «першої події». Це напряму впливає на момент складання податкової накладної та реєстрації її в ЄРПН

Пільги

07.08.2026

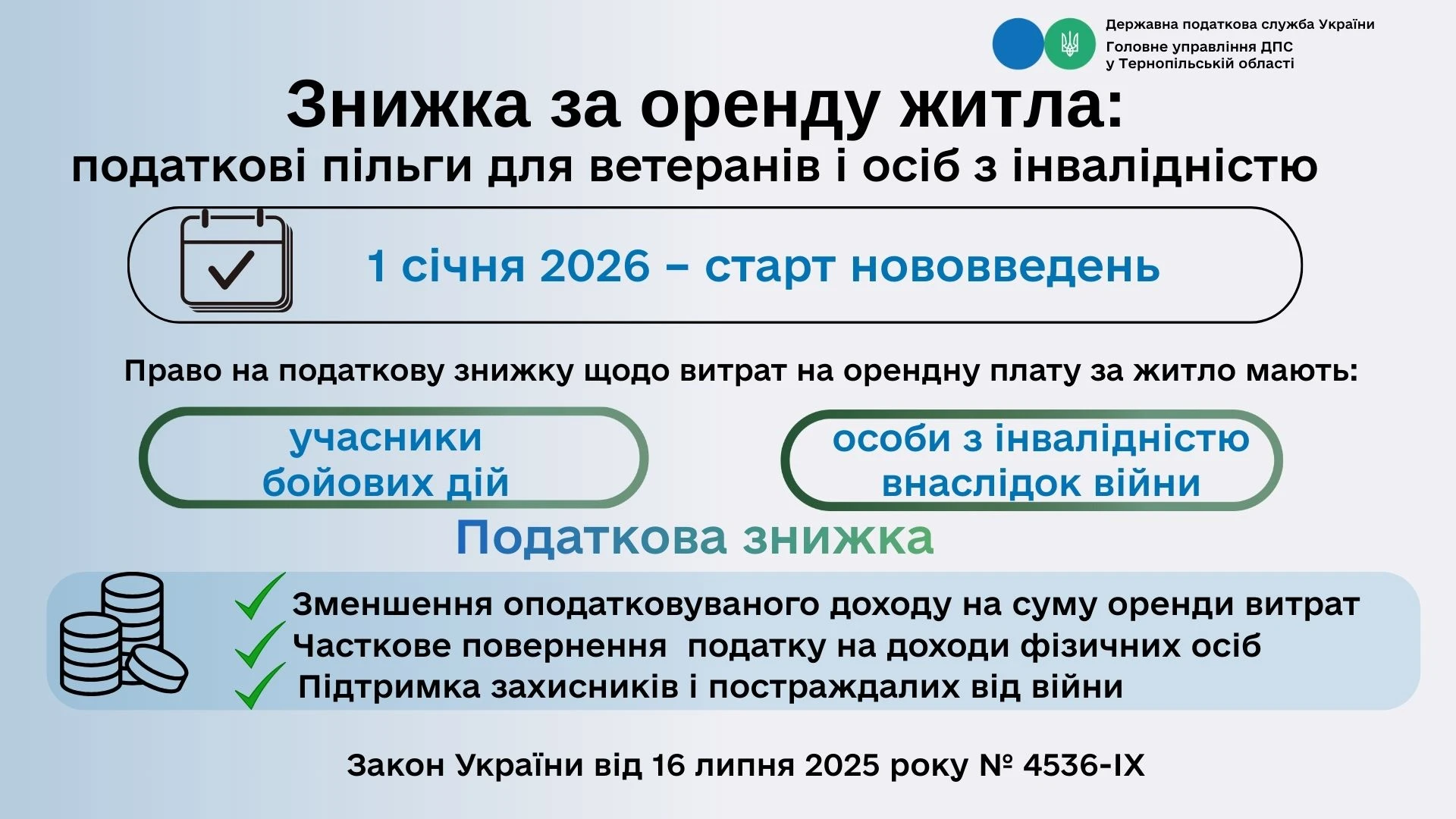

Знижка на оренду житла: нові податкові пільги для учасників бойових дій

З 2025 року в Україні розширено перелік витрат, які можна включати до податкової знижки. Закон №4536-IX вніс зміни до Податкового кодексу, передбачивши нову пільгу для учасників бойових дій та осіб з інвалідністю внаслідок війни. Відтепер вони можуть отримати податкову знижку за оренду житла, якщо виконані встановлені законодавством умови. Знижка надається у межах визначеного ліміту – не більше 30 мінімальних зарплат на рік

Податкова та фінзвітність

07.08.2026

ДПС нагадала, як виправити помилку в полі «Особливі відмітки» декларації з податку на прибуток

Податківці роз'яснили порядок виправлення помилки в полі 10 декларації з податку на прибуток. Також наголосили, що така помилка може призвести до невизнання декларації податковою звітністю

Працевлаштування, переведення

07.08.2026

Працівниця має дітей: варіанти режиму робочого часу

Для жінок, які виховують дітей до 14 років, КЗпП пропонує два можливих варіанти встановлення особливого режиму робочого часу: скорочена тривалість робочого часу або неповний робочий час. Давайте детальніше розглянемо їх особливості

Кадрова робота

07.08.2026

Працівниця змінила прізвище: дії роботодавця

Кожна особа має право на зміну свого прізвища, імені та по батькові (за наявності), що закріплено законодавством України. Це право часто реалізується у випадках, коли особа вступає в шлюб. Історично склалося так, що саме жінки переважно змінюють прізвище під час одруження, тому в цій статті ми розглянемо алгоритм дій для працівниці, яка змінила прізвище після заміжжя. Варто зазначити, що цей алгоритм буде однаковим і для чоловіків, які змінюють прізвище, а також для подружжя, яке обирає подвійне прізвище. Незалежно від причини зміни особистих даних, дотримання відповідного порядку допоможе уникнути непорозумінь із роботодавцем і забезпечить своєчасне внесення змін у документи

ЄСВ

07.08.2026

Чи включаються до облікової кількості працівники з призупиненим трудовим договором та мобілізовані для звіту з праці і ЄСВ

Чи включаються до облікової та середньооблікової кількості штатних працівників співробітники, що знаходяться у тимчасовому призупиненню трудового договору та мобілізовані для Звіту з праці та для Звіту по ЄСВ.

Робочий час, графіки роботи

07.08.2026

Перенесення робочого дня через спеку: чи можна змінити графік роботи працівників

Чи можна перенести робочий день для працівників лісу (вальників, трактористів) які працюють за відрядною формою оплати праці із четверга на суботу у зв’язку з температурою повітря під 40 градусів?