Законом України від 16.07.2025 №4536-IX «Про внесення змін до Податкового кодексу України та інших законодавчих актів України у зв’язку з прийняттям Закону України «Про інтегроване запобігання та контроль промислового забруднення» та з метою удосконалення окремих положень податкового законодавства» (далі – Закон №4536) внесено зміни до Податкового кодексу України (далі – ПКУ).

Так, відповідно до внесених змін до пп. 166.3.9 ПКУ:

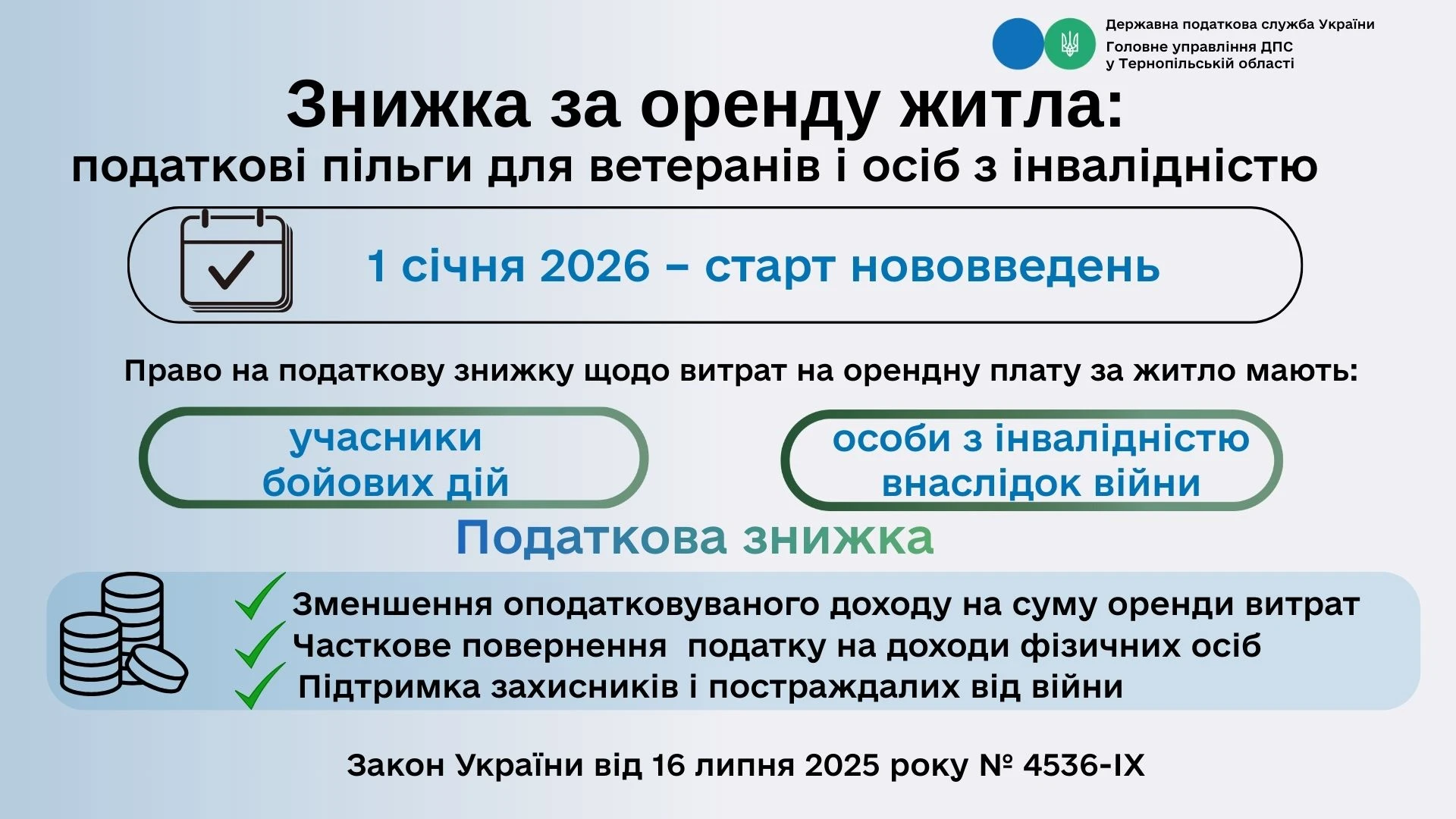

- до переліку витрат, дозволених до включення до податкової знижки включаються сума коштів у вигляді орендної плати за договором оренди житла (квартири, будинку), оформленим відповідно до вимог чинного законодавства, фактично сплачених платником ПДФО, який має статус зокрема, учасника бойових дій або особи з інвалідністю внаслідок війни.

Умови користування податковою знижкою

Платник ПДФО має право скористатися податковою знижкою виключно за умови, що він та / або члени його сім’ї першого ступеня споріднення:

- не мають у власності придатної для проживання житлової нерухомості, розташованої поза межами тимчасово окупованої території України;

- не отримують передбачених законодавством України бюджетних виплат для покриття витрат на проживання.

Обмеження податкової знижки

Розмір такої знижки не може перевищувати (у розрахунку на календарний рік) 30 розмірів мінімальної заробітної плати, встановленої на 1 січня звітного (податкового) року (станом на 2025 рік це 240 000 грн).

До якого терміну можна подати документи

Щоб отримати знижку за витрати 2025 року, необхідно подати документи до 31 грудня 2026 року включно.

Джерело: ДПС

Читайте більше:

Як визначити, чи підходить ваш навчальний заклад для податкової знижки

Податкова знижка на відсотки за іпотечним кредитом: умови застосування

Семестри у різних роках: чи можна включити до податкової знижки витрати на навчання

Обмеження права на податкову знижку

Право на податкову знижку за будівництво/придбання житла

Податкова знижка на навчання: хто має право і як її отримати