Доступ до всіх відеокурсів всього за 99 грн/міс. 💸

Екслюзивний доступ до пакета «Базовий» тільки для Вас!

Пільги

25.12.2025

Податкова знижка на навчання: хто має право і як її отримати

З’ясуємо, хто має право податкову знижку, які витрати підлягають включенню до знижки, а також які документи необхідно підготувати для отримання знижки. Також детально розглянемо обмеження, встановлені Податковим кодексом України, та умови, за яких право на податкову знижку втрачається

- Освітні заклади, витрати на навчання в яких які дають право на знижку

- Хто має право на податкову знижку

- Податкова знижка: обмеження

- Податкова знижка: необхідні документи

- Як розрахувати податкову знижку

- Податкова знижка: як правильно заповнити додаток Ф3

- Податкова знижка: приклад

- Висновки

Податкова знижка надається фізичній особі-резиденту на суму коштів, фактично сплачених на користь вітчизняних закладів освіти для компенсації вартості навчання – як власного, так і члена сім’ї першого ступеня споріднення.

Підстави для застосування податкової знижки передбачені у ст. 166 Податкового кодексу України (далі – ПКУ). Так у п. 166.3.3 ПКУ вказано, що платник податку має право включити до податкової знижки у зменшення оподатковуваного доходу платника податку за наслідками звітного податкового року, на «суму коштів, сплачених платником податку на користь вітчизняних закладів дошкільної, позашкільної, загальної середньої, професійної (професійно-технічної) та вищої освіти для компенсації вартості здобуття відповідної освіти таким платником податку та/або членом його сім’ї першого ступеня споріднення».

Освітні заклади, витрати на навчання в яких які дають право на знижку

Дошкільна освіта. Згідно з ч.1 ст. 35 Закону України від 06.06.2024 №3788-IX «Про дошкільну освіту», до закладів дошкільної освіти належать зокрема ясла, ясла-садок, дитячий садок, будинок дитини, центр розвитку дитини. Але податкова знижка застосовується лише щодо витрат на ті заклади, що забезпечують не лише догляд і виховання, а й навчання (ясла-садок, дитячий садок).

Позашкільна освіта. Як зазначено у ст. 1 Закону України від 22.06.2000 №1841-III «Про позашкільну освіту», така освіта сприяє всебічному розвитку особистості. До типових закладів позашкільної освіти належать спортивні школи, творчі гуртки, мала академія наук та мистецтв, школи естетичного виховання тощо. За умови належного документального підтвердження витрати на навчання в таких закладах також підпадають під податкову знижку.

Загальна середня освіта. Типи закладів: початкова школа, гімназія, ліцей (ч. 4 ст. 31 Закону України від 16.01.2020 №463-IX «Про повну загальну середню освіту»). Документ про освіту видається після завершення відповідного етапу.

Професійно-технічна освіта. Передбачає навчання в училищах, ліцеях, центрах професійної освіти тощо (ст. 18 Закону України від 10.02.1998 №103/98-ВР «Про професійну (професійно-технічну) освіту»). Після успішного завершення видається диплом.

Вища освіта. Заклади: університети, академії, інститути, коледжі (ст. 28 Закону України від 01.07.2014 №1556-VII «Про вищу освіту»). Особи, які завершили освітню програму та пройшли атестацію, отримують диплом.

Хто має право на податкову знижку

Податкова знижка надається фізичним особам – резидентам України, які:

- мають РНОКПП або відповідну відмітку в паспорті;

- отримують доходи у вигляді заробітної плати;

- сплатили кошти за навчання власне або члена родини першого ступеня споріднення. Відповідно до пп. 14.1.263 ПКУ членами сім’ї фізичної особи першого ступеня споріднення вважаються її батьки, її чоловік або дружина, діти такої фізичної особи, у тому числі усиновлені.

Податкова знижка: обмеження

1. Загальна сума знижки не може перевищувати річний оподатковуваний дохід у вигляді зарплати. Про це вказано у п. 166.3 ПКУ:

Перелік витрат, дозволених до включення до податкової знижки. Платник податку має право включити до податкової знижки у зменшення оподатковуваного доходу платника податку за наслідками звітного податкового року, нарахованого у вигляді заробітної плати, зменшеного з урахуванням положень пункту 164.6 статті 164 цього Кодексу, …

Тобто якщо фізособа протягом звітного року не отримувала доходи у вигляді зарплати, то вона не зможе скористатися податковою знижкою;

2. Подати декларацію для отримання знижки можна лише до 31 грудня року, що настає за звітним. Право на податкову знижку не переноситься на наступні роки (пп. 166.4.3 ПКУ).

Зверніть увагу! Платник податку має право на податкову знижку за наслідками звітного податкового року (пп. 166.1.1 ПКУ). Тобто скористатися податковою знижкою у 2025 році можна в частині витрат на навчання, понесених у 2024 році

Податкова знижка: необхідні документи

Витрати фізособи, які враховуються для застосування податкової знижки, мають бути документально підтверджені відповідно до вимог п. 166.2 ПКУ.

Разом із Податковою декларацією фізособа має надати:

- копії платіжних документів про оплату навчання (квитанції, фіскальні чеки тощо);

- копію договору з навчальним закладом;

- документи, що підтверджують родинний зв’язок (паспорт, свідоцтво про народження);

- довідку про доходи з розшифруванням по місяцях. Шаблон довідки дивіться за посиланням.

Оригінали документів слід зберігати не менше 1095 днів після граничного терміну подання Податкової декларації.

Як розрахувати податкову знижку

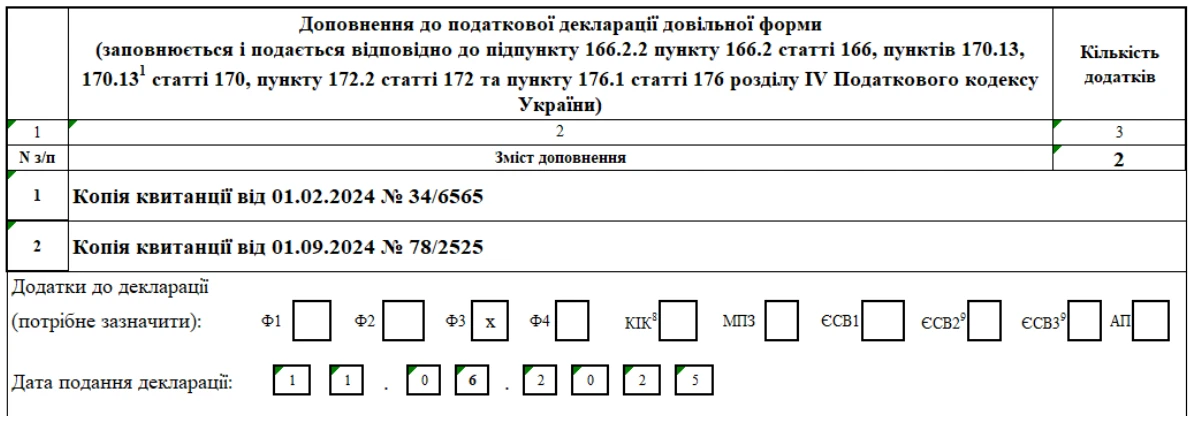

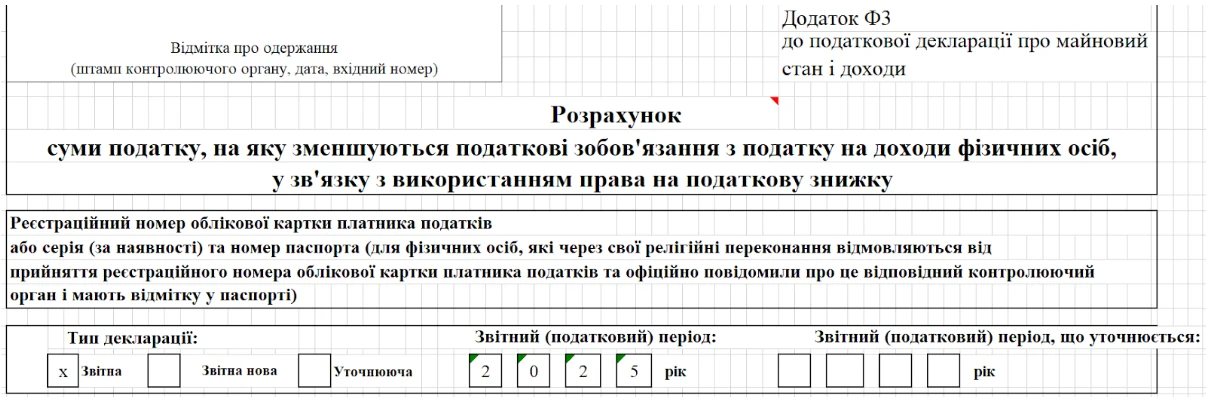

Для отримання податкової знижки необхідно подати Податкову декларацію про майновий стан і доходи. А саме сума знижки обчислюється при складанні додатку Ф3 «Розрахунок суми податку, на яку зменшуються податкові зобов'язання з податку на доходи фізичних осіб у зв'язку з використанням права на податкову знижку».

У п. 4 розд. IV Наказу Мінфіну про затвердження форми податкової декларації про майновий стан і доходи та Інструкції щодо заповнення податкової декларації про майновий стан і доходи від 02.10.2015 №859 (далі Інструкція – №859) наведено порядок заповнення додатку Ф3.

Податкова знижка: як правильно заповнити додаток Ф3

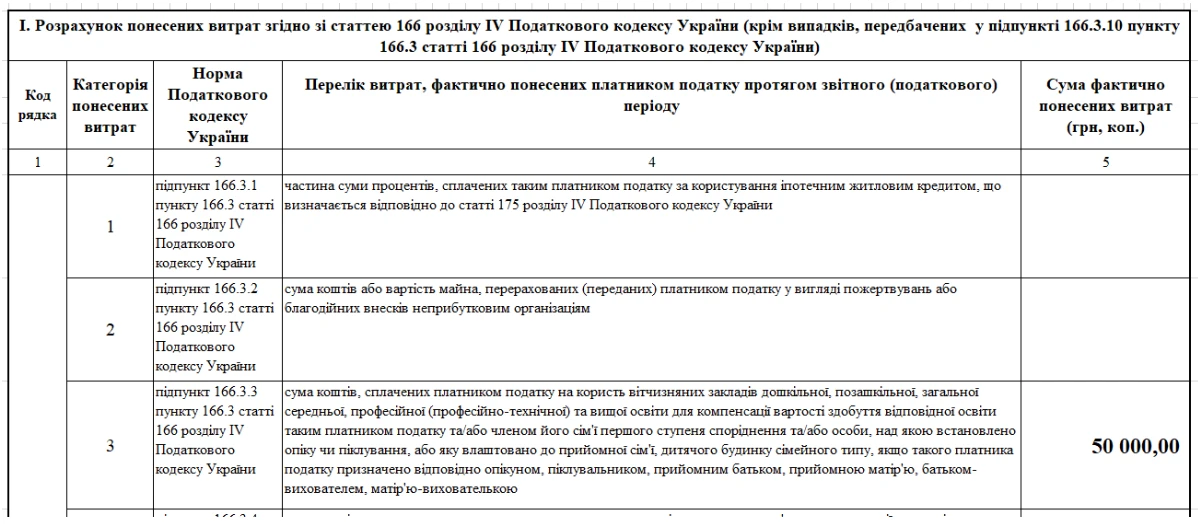

У розділі I додатку у графі 5 рядка 1 (категорія витрат – 3) зазначається сума документально підтверджених фактичних витрат на навчання, понесених протягом звітного року. Якщо фізособа має право на знижку з інших підстав, передбачених у п. 166.3 ПКУ, ці витрати зазначаються у відповідному рядку для своєї категорії.

Загальна сума витрат, що враховуються до податкової знижки, вказується у рядку 2 розділу I.

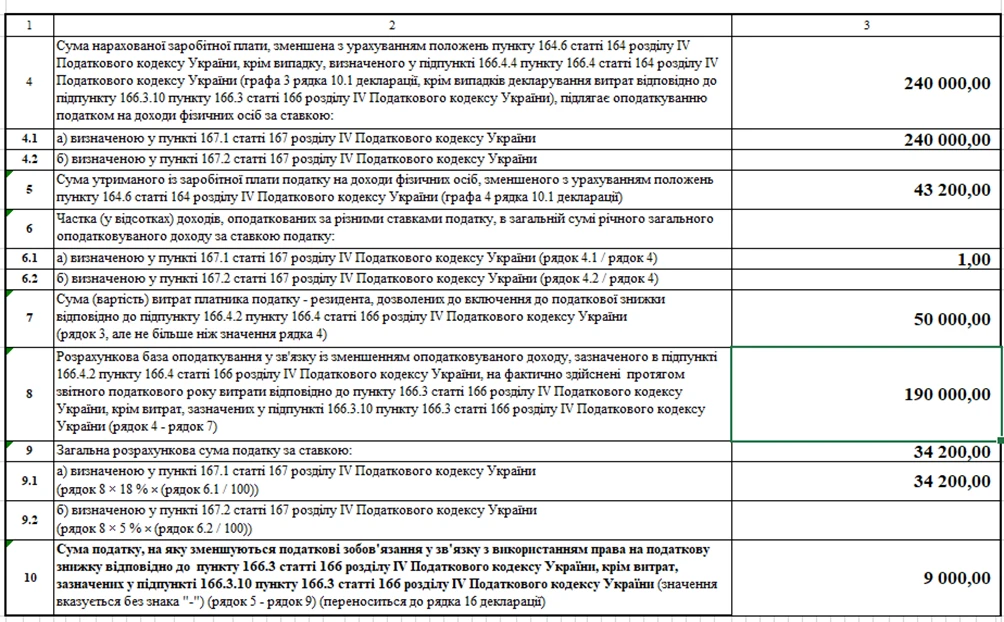

У розділі II додатку Ф3 розраховується сума ПДФО, на яку зменшуються загальні податкові зобов’язання за звітний рік:

- рядок 3 – загальна сума витрат на навчання за звітний рік;

- рядок 4 – сума заробітної плати, зменшена на підставі п. 164.6 ПКУ;

- рядок 5 – сума ПДФО, утриманого із зарплати (показник графи 4 рядка 10.1 Податкової декларації);

- рядок 7 – частина витрат, яка враховується до податкової знижки (в межах значення рядка 4);

- рядок 8 – розрахункова база оподаткування (розраховується за формулою, зазначеною у назві рядка);

- рядок 9 – розрахункова сума ПДФО розраховується за формулами, зазначеними у назві рядків 9.1, 9.2);

- рядок 10 – сума, на яку зменшуються річні податкові зобов'язання з ПДФО у зв'язку з використанням права на податкову знижку. Показник переноситься також до рядка 16 Податкової декларації)

Зверніть увагу! При заповненні рядка 4 додатка Ф3 враховуються положення пп. 166.4.2 ПКУ: загальна сума податкової знижки не може перевищувати суму річного оподатковуваного доходу, отриманого у вигляді заробітної плати, зменшеного відповідно до п. 164.6 ПКУ, а саме:

- на суму обов’язкових страхових внесків до недержавного пенсійного фонду (якщо сплачувались за рахунок заробітної плати);

- на суму податкової соціальної пільги (за її наявності).

Порядок розрахунку податкової знижки також наведено у роз’ясненні в ЗІР, категорія 103.06.03.

Податкова знижка: приклад

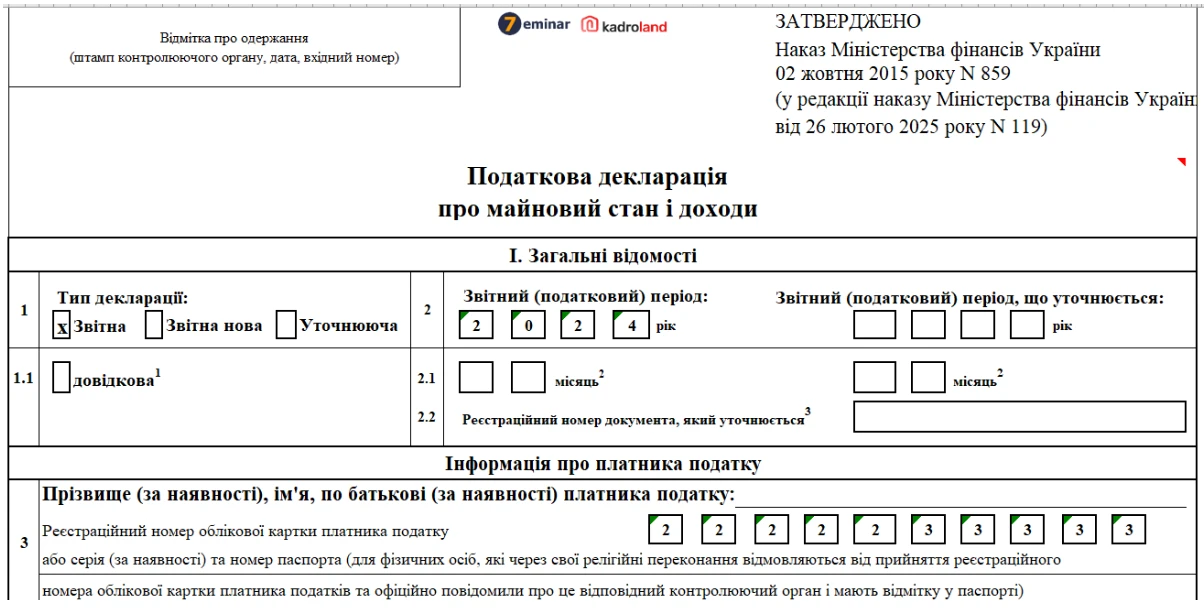

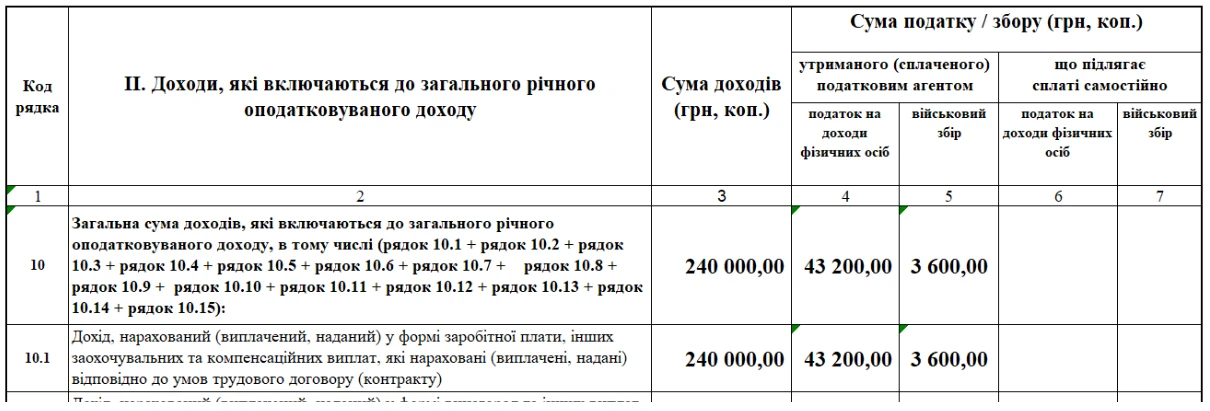

Фізична особа в 2024 році сплатила 50 000 грн за навчання дитини в інституті. Її річна зарплата – 240 000 грн, ПДФО – 43 200 грн.

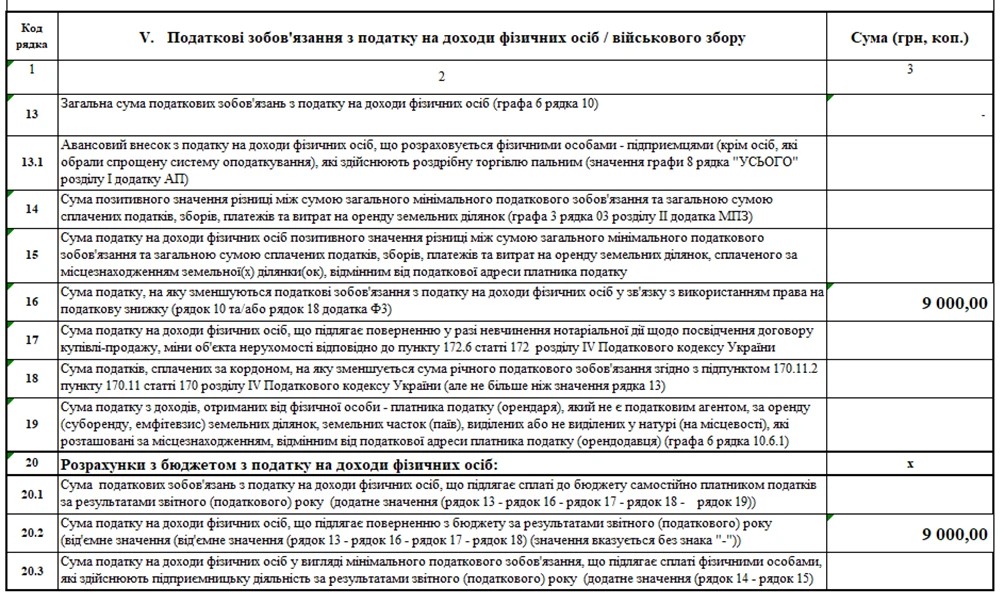

У рахунок податкової знижки враховується податок із суми витрат на навчання в межах суми ПДФО, сплаченого протягом року із заробітної плати, тобто в межах 43 200 грн.

Сума ПДФО, яка має бути повернута як податкова знижка, складає 9 000,00 грн (50 000 грн х 18 %).

Відповідно до п. 179.8 ПКУ вона має бути повернута платнику податку (зарахована на його рахунок, відкритий у банку або небанківському надавачу платіжних послуг), протягом 60 календарних днів після надходження до ДПІ Податкової декларації.

Далі наведено зразок заповнення Податкової декларації за 2024 рік та додатку Ф3 з метою отримання податкової знижки за умовами наведеного прикладу.

...

...

...

...

...

...

...

...

...

Висновки

- Право на податкову знижку має фізична особа, яка сплатила кошти за власне навчання або навчання члена сім'ї першого ступеня споріднення.

- Податкову декларацію слід подати до 31 грудня року, що настає після звітного. Якщо не подати декларацію вчасно, право на знижку втрачається!

- У Податковій декларації слід заповнити додаток Ф3 – «Розрахунок суми податку на доходи фізичних осіб, яку зменшує податкова знижка».

- Після перевірки Податкової декларації та доданих документів ДПІ повертає суму ПДФО на вказаний банківський рахунок.

Джерело: 7eminar

Шаблони та зразки:

Податкова декларація про майновий стан і доходи (звітування за 2025р.)

Читайте більше:

Податкова соціальна пільга: як зменшити ПДФО без помилок

Декларація про майновий стан і доходи для ФОП на загальній системі оподаткування

Пенсія, соцпільги

01.08.2026

ПФУ роз'яснив порядок заміни посвідчення одержувача державної соціальної допомоги

Пенсійний фонд нагадав, що посвідчення дійсне протягом строку призначення державної соціальної допомоги. Якщо допомогу продовжено або посвідчення втрачено чи стало непридатним, необхідно оформити новий документ

Державний нагляд

01.08.2026

НКРЕКП розробила порядок перевірки тарифів на водопостачання і водовідведення

НКРЕКП оприлюднила проєкт порядку проведення контрольних перевірок правильності встановлення органами місцевого самоврядування тарифів на послуги централізованого водопостачання та водовідведення. Перевірки планують проводити без виїзду на підставі документів і розрахунків, а до обговорення документа запрошують усіх заінтересованих учасників

Торгівля, послуги

01.08.2026

Чи можна повернути товар, придбаний під час розпродажу: роз'яснення

Знижка або участь товару в акції не позбавляє покупця права на його обмін чи повернення, якщо він належної якості та відповідає вимогам Закону «Про захист прав споживачів». Водночас окремі категорії товарів, визначені урядовим переліком, не підлягають обміну чи поверненню навіть у разі належної якості

Пенсія, соцпільги

01.08.2026

ПФУ пояснив, що робити пенсіонерам за кордоном після заміни паспорта

Пенсійний фонд України роз'яснив, як пенсіонерам, які перебувають за кордоном і отримали ID-картку замість паспорта-книжечки, повідомити про це ПФУ. Оновити паспортні дані можна дистанційно через вебпортал електронних послуг, після чого фізичну ідентифікацію дозволено пройти за допомогою Дія.Підпису або відеоконференцзв'язку

Зміни у законодавстві

31.07.2026

Кабмін вніс у ВРУ законопроєкт №15460 про скасування пільги на посилки до 150 євро

Кабінет Міністрів схвалив законопроєкт №15460, розроблений Мінфіном, який змінює правила оподаткування міжнародних поштових та експрес-відправлень. Документ є частиною пакета законодавчих змін разом із законопроєктом №15112-д та покликаний запровадити в Україні європейську модель оподаткування дистанційної торгівлі. Зокрема, пропонується врегулювати порядок сплати ПДВ з посилок вартістю до 150 євро, визначити нові правила декларування товарів та встановити обов’язки для електронних торговельних платформ і поштових операторів. Очікується, що нові правила можуть запрацювати не раніше 1 січня 2027 року

Ліцензії та дозволи

31.07.2026

Мінфін пропонує нові правила відеоспостереження для виробників і зберігачів тютюнової продукції

Мінфін оприлюднив проєкт змін до Порядку функціонування цілодобової системи відеоспостереження на підприємствах, що виробляють або зберігають тютюнові вироби, тютюнову сировину та рідини для електронних сигарет. Документ деталізує технічні вимоги до систем відеоспостереження, встановлює алгоритм дій у разі їх несправності та розширює правила доступу податкових органів до відеозаписів і онлайн-трансляцій

Документообіг, первинні документи

31.07.2026

Зруйновані офіси та втрачені документи: як діяти бізнесу

Якщо підприємство втратило первинні документи через руйнування офісу, потрібно повідомити податкову. Ви маєте 120 днів на відновлення документів. А от платники, які працювали на територіях бойових дій або окупації, можуть подати повідомлення про втрату документів, що дозволить їм уникнути перевірок за відповідні податкові періоди

Перевірки, штрафи

31.07.2026

Електронний кабінет Держфінмоніторингу: які можливості отримають СПФМ

Держфінмоніторинг визначив функціональні можливості Електронного кабінету для суб’єктів первинного фінансового моніторингу (СПФМ). Через Кабінет можна стати на облік, подавати повідомлення, отримувати квитанції, переглядати статус обліку, а також користуватися сервісами для відновлення інформації та повідомлення про технічні помилки. Окремо врегульовано структуру Кабінету, права користувачів і порядок надання доступу відповідальним особам

РРО / ПРРО, фіскальні чеки

31.07.2026

З 1 січня 2027 року змінять форму фіскального чека: Мінфін оприлюднив проєкт наказу

Мінфін оприлюднив проєкт наказу, яким пропонує оновити форму та зміст розрахункових документів. Вже з 1 січня 2027 року бізнес працюватиме з оновленими фіскальними чеками. Серед ключових новацій передбачено доповнення змісту та форми фіскального касового чека на товари (послуги) (форма №ФКЧ-1) та фіскального касового чека видачі коштів (форма №ФКЧ-2) новим реквізитом «міжнародний ідентифікатор мобільного обладнання (ІМЕІ)», а для розрахункової квитанції (форма №РК-1) передбачено внесення даних про міжнародний ідентифікатор мобільного обладнання (ІМЕІ) до корінця та відривної частини у рядках для записування даних про товари (послуги)

ПДВ

31.07.2026

Еквайринг: одна сума чи окремі платежі від покупців, чи впливає це на реєстрацію ПН

Чи впливає на реєстрацію податкової накладної з типом причини «11» спосіб перерахування коштів від Monomarket за інтернет-еквайрингом: однією сумою з розшифровкою по покупцях чи окремими платежами від кожного покупця?

Відпустка, відпускні

31.07.2026

Чорнобильська відпустка: лист ПФУ

Роботодавці, у яких працюють особи, що постраждали внаслідок Чорнобильської катастрофи, мають право на компенсацію витрат за надання їм додаткової оплачуваної відпустки. Водночас для отримання бюджетного фінансування необхідно завчасно зареєструватися в органах Пенсійного фонду України та своєчасно подати визначений Порядком №936 пакет документів. Від правильності оформлення розрахунків залежить отримання компенсації та відсутність претензій з боку контролюючих органів

Заробітна плата

31.07.2026

Премія до 650% посадового окладу та надбавки від 25 до 50%: хто отримає

МОЗ наказом від 29.07.2026 №230-АДМ оновило перелік розмірів доплат, надбавок, премій та інших виплат керівникам і виконувачам обов’язків керівників установ, закладів та організацій, що належать до сфери управління міністерства. Документ, зокрема, визначає розміри надбавок, матеріальної допомоги на оздоровлення та щомісячного преміювання у 2026 році

Вечірній бухгалтер

31.07.2026

🚨 Зарплати бюджетників зростуть. Штраф за стару ТТН. Як повернути переплату ПДВ. Безготівкові розрахунки і товарний облік. 🙋♀️ Вечірній бухгалтер від 31.07.2026

Коротко, структурно, зрозуміло розповідаємо про головні бухгалтерські новини на цей час. Радимо кращі статті та консультації дня, даємо зразки документів. І зовсім трошки професійного гумору 😉

Військовий облік

31.07.2026

Повідомлення про зміну облікових даних до ТЦК та СП (додаток 4) надсилаємо до 5 серпня (включно)

Державні органи, органи місцевого самоврядування, підприємства, установи та організації зобов’язані щомісяця до 5 числа повідомляти ТЦК та СП, органи СБУ або відповідні розвідувальні підрозділи про зміни в облікових даних працівників за місцем їх військового обліку

Зміни у законодавстві

31.07.2026

Працівникам дозволять зупиняти роботу через борги із зарплати: законопроєкт №9510 готується на 2 читання

Законопроєкт №9510 пропонує суттєво посилити відповідальність роботодавців за затримку заробітної плати, запровадивши обов’язкову пеню, право працівників на зупинення роботи, компенсаційні виплати у разі банкрутства підприємства та нові механізми соціального захисту. 31 липня 2026 року в Комітеті Верховної Ради України з питань соціальної політики та захисту прав ветеранів відбулася робоча зустріч членів Комітету з Мінекономіки, де було оголошено, що робота над законопроєктом триває і він готується на друге читання

Торгівля, послуги

31.07.2026

Продаж косметики після 31 липня 2027 року: які документи потрібно мати бізнесу

З 31 липня 2027 року в Україні повноцінно запрацюють нові правила обігу косметичної продукції відповідно до Технічного регламенту, гармонізованого з вимогами ЄС. Косметичні засоби, які вводяться в обіг після цієї дати, повинні пройти процедуру нотифікації та відповідати встановленим вимогам безпеки. Для бізнесу це означає необхідність завчасно підготувати технічну документацію, перевірити товарні залишки та впорядкувати первинні документи. Особливу увагу слід приділити підтвердженню дати закупівлі продукції, адже саме накладні стануть ключовим доказом законності реалізації косметики після завершення перехідного періоду