☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

ФОП

18.07.2025

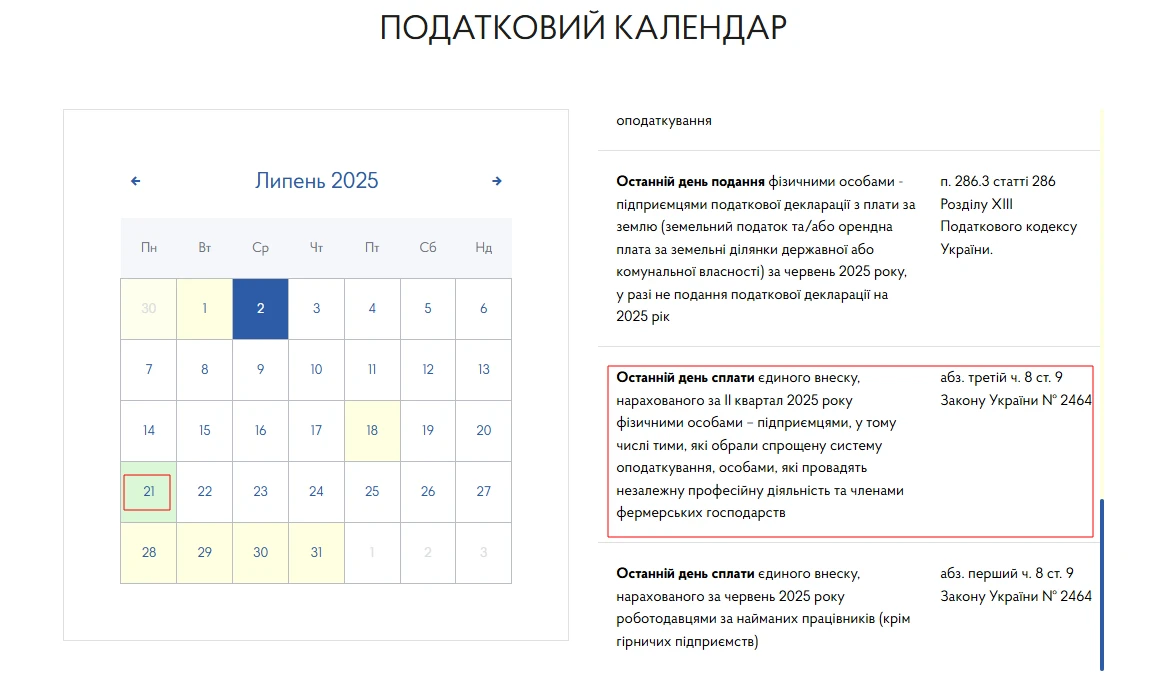

21 липня – останній день сплати ЄСВ ФОПами за ІІ квартал 2025 року

21 липня – граничний день для ФОПів на спрощеній та загальній системі оподаткування зі сплати ЄСВ за ІІ квартал 2025 року. Мінімальна сума ЄСВ за ІІ квартал 2025 року до сплати становить 5280 грн. Як заповнити платіжку та хто з ФОПів може не сплачувати ЄСВ розповідаємо у статті

- Коли платити: 18 чи 21 липня

- Рахунки для сплати ЄСВ

- Правила заповнення платіжок для сплати ЄСВ

- Мінімальний та максимальний розмір ЄСВ за ІІ квартал 2025 року

- Пільги зі сплати ЄСВ за себе

Коли платити: 18 чи 21 липня

Закон України від 08.07.2010 №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування» (абз. 3 ч. 8 ст. 9) (далі – Закон про ЄСВ), зазначає, що ФОПи повинні сплачувати ЄСВ до 20 числа місяця, що настає за кварталом, за який сплачується єдиний внесок.

Іноді територіальні податківці трактують цю норму буквально, і якщо останній день (яким вони вважають 19 число місяця) припадає на вихідні (19 липня - субота), вимагають сплати перед цими вихідними (18 липня - п'ятниця). Проте, 21 липня 2025 року – це понеділок і Ви зможете сплатити внесок. Але врахуйте, що розрахунки проводяться в межах робочого часу.

А для того, щоб нічого не забути, скористайтеся новим сервісом «Календар бухгалтера» – це сучасно, зручно і надзвичайно ефективно! Тепер не потрібно тримати всі важливі дати в голові, все найголовніше завжди перед очима!

Наш календар повністю відповідає календарю ДПС і згідно з ним, останнім днем сплати ЄСВ ФОПами за ІІ квартал 2025 року є 21 липня 2025 року.

Тобто центральний податковий орган керується правилами перенесення строків на наступний банківський день.

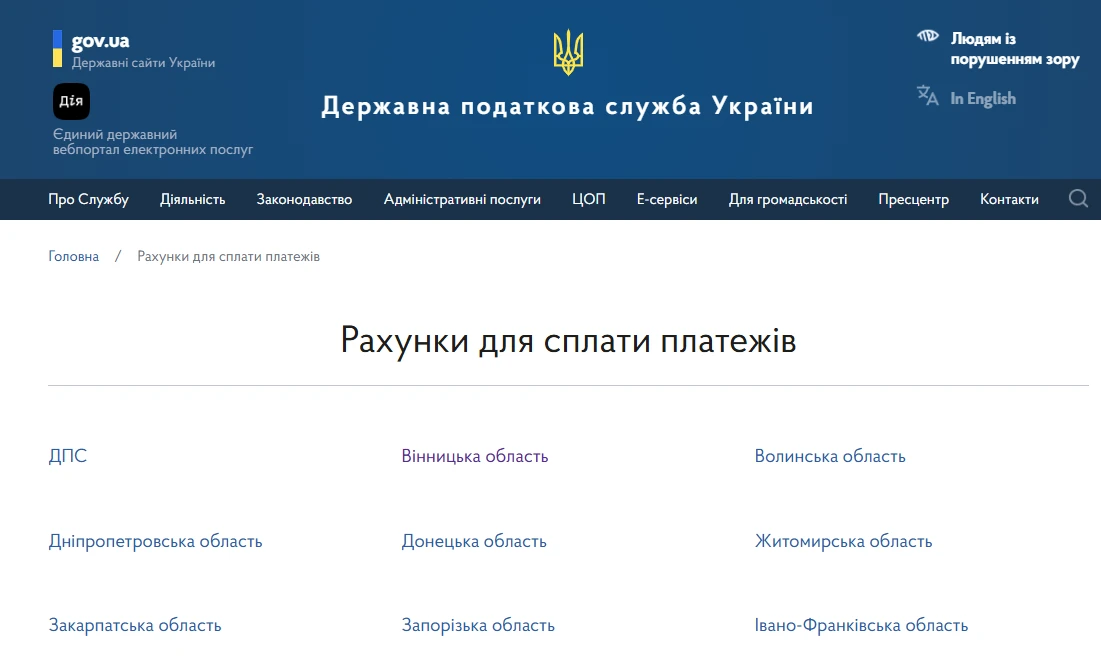

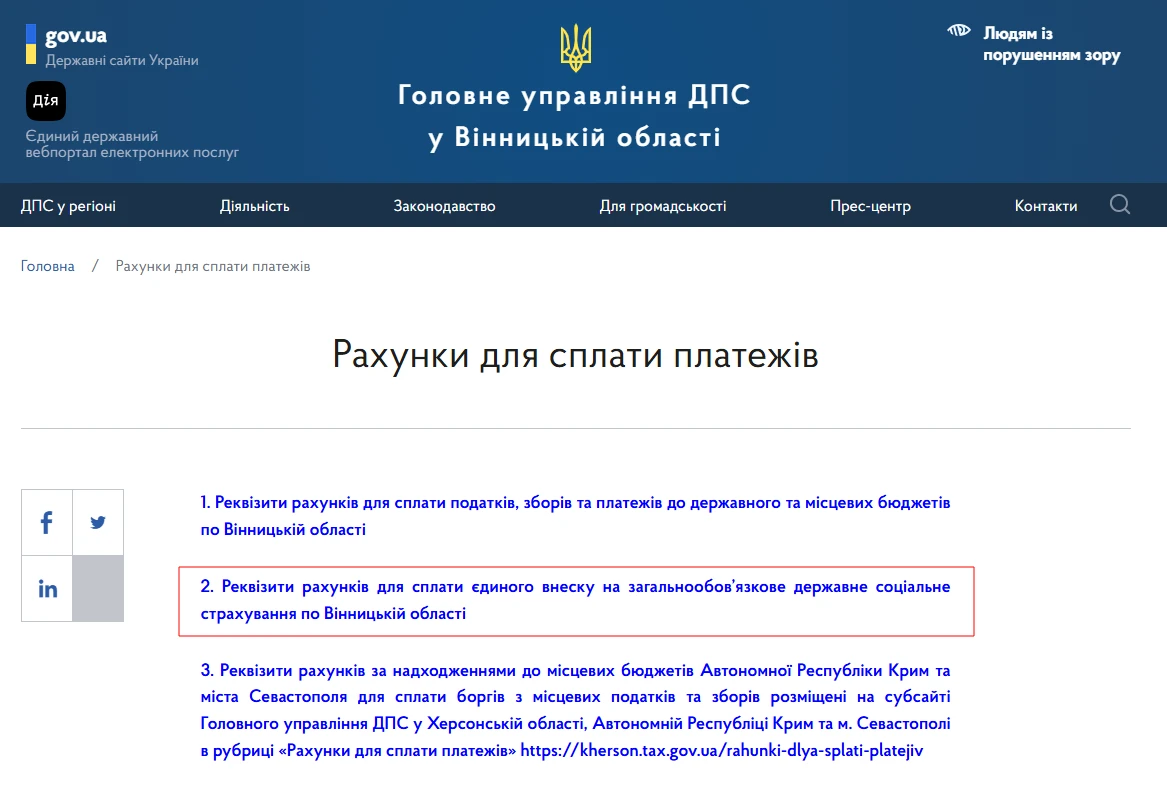

Рахунки для сплати ЄСВ

Рахунки для сплати ЄСВ з 1 січня 2025 року не змінилися.

Актуальні рахунки в розрізі областей можна знайти за посиланням.

Ті, хто сплачує податки та ЄСВ з єдиного рахунку, можуть це робити і надалі. Про те, як функціонує єдиний рахунок, ми розповідали тут.

Правила заповнення платіжок для сплати ЄСВ

У реквізиті «Призначення платежу» треба зазначати лише код сплати податків та ЄСВ (у більшості випадків – 101) і наводити назву податку або ЄСВ та звітний період їхньої сплати.

У реквізиті «Призначення платежу» зазначаємо:

- щодо ЄСВ для сплати ФОПами за себе: 101 ЄСВ за ІІ квартал 2025 року.

Мінімальний та максимальний розмір ЄСВ за ІІ квартал 2025 року

За Законом України від 19.11.2024 №4059-IX «Про Державний бюджет України на 2025 рік» з 1 січня розмір мінімальної зарплати (МЗП) дорівнює 8000 грн.

Мінімальну базу нарахування ЄСВ встановлено на рівні 1 МЗП, а максимальну – 20 МЗП.

Тому мінімальний місячний страховий внесок з ЄСВ ФОПом за себе за ІІ квартал 2025 року становить:

8 000 х 22% = 1760 грн.

А за цілий квартал мінімальна сума ЄСВ становить 5280 грн (1760 х 3).

Максимальна місячна база для нарахування ЄСВ дорівнює 160 000 грн.

Таким чином, максимальний розмір місячного страхового внеску за місяць у 2025 році становить: 160 000 х 22% = 35200 грн.

А за ІІ квартал 2025 року максимальна сума ЄСВ становить 105600 грн.

Пільги зі сплати ЄСВ за себе

Навіть після скасування пільги, що була надана на час воєнного стану, деякі категорії підприємців зберігають право не сплачувати ЄСВ за себе:

ФОП – особи із інвалідністю. Звільняються за умови наявності пенсійних або соціальних виплат (ч. 4 ст. 4 Закону про ЄСВ). Пільга діє з наступного місяця після набуття такого статусу, (ЗІР, категорія 201.04). Такий ФОП зобов’язаний сплачувати єдиний внесок за місяць, в якому було втрачено статус «особи з інвалідністю» (ЗІР, категорія 201.04.02).

ФОПам (крім електронних резидентів (е-резидентів), особам, які провадять незалежну професійну діяльність, та членам фермерського господарства, що набули статус пенсіонера та отримують відповідно до закону пенсію, або є особами з інвалідністю окремо повідомляти контролюючий орган про такий статус не потрібно. Водночас у разі якщо такі особи отримують соціальну допомогу по інвалідності від Пенсійного фонду України або Управління праці та соціального захисту населення, то підтвердженням встановлення інвалідності є довідка до акта огляду в медико-соціальній експертній комісії про встановлення групи інвалідності, яка надається до контролюючого органу за місцем реєстрації (ЗІР, категорія 201.01).

ФОП-пенсіонери. За віком або за вислугу років. Звільнення стосується лише тих, хто отримує пенсію за законодавством України. Звільнення застосовується до осіб, які досягли пенсійного віку (визначеного ст. 26 Закону України від 09.07.2003 №1058-IV «Про загальнообов'язкове державне пенсійне страхування») та отримують пенсію чи соціальну допомогу.

ФОП-наймані працівники. За них ЄСВ сплачує роботодавець (не менше 22% від мінзарплати). ДПС роз'яснює:

звільняються від сплати єдиного внеску на загальнообов’язкове державне соціальне страхування за себе ФОП, в тому числі ті, які обрали спрощену систему оподаткування, та фізичні особи, які провадять незалежну професійну діяльність, які мають основне місце роботи або уклали гіг-контракт з резидентом Дія Сіті – за місяці звітного періоду, за які роботодавцем було сплачено страховий внесок за таких осіб у розмірі не менше мінімального страхового внеску.

ФОП на загальній системі без доходу. З 01.01.2021 діє норма п. 2 ч. 1 ст. 7 Закону про ЄСВ, відповідно до якої ФОП на загальній системі оподаткування у разі якщо не отримав дохід (прибуток) у звітному періоді або окремому місяці звітного періоду, має право самостійно визначити базу нарахування, але не більше максимальної величини бази нарахування єдиного внеску, встановленої цим Законом. Тобто у ФОП на загальній системі оподаткування є право сплачувати ЄСВ за місяці відсутності доходу, але обов'язку – немає.

Мобілізовані підприємці. На весь період служби (за умови подання підтверджуючих документів). Пунктом 9-2 розд. VIII Закону про ЄСВ передбачено, що під час особливого періоду, визначеного Законом України «Про мобілізаційну підготовку та мобілізацію», платники єдиного внеску, призвані на військову службу під час мобілізації або залучені до виконання обов'язків щодо мобілізації за посадами, передбаченими штатами воєнного часу, на весь строк їх військової служби звільняються від виконання своїх обов'язків, визначених пунктом 2 статті 6 Закону України «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування».

Але! ФОПи, прийняті на військову службу за контрактом, не звільняються від сплати єдиного внеску за себе (ЗІР, категорія 201.04.02).

ФОП із тимчасово окупованих територій. Мають право не нараховувати, не обчислювати та не сплачувати єдиний внесок за себе платники єдиного внеску із місцезнаходженням (місцем проживання) на тимчасово окупованій території України (ЗІР, категорія 201.04).

ФОП, позбавлені волі внаслідок збройної агресії проти України. Відповідно до п. 9-8 розд. VIII Закону про ЄСВ, звільняються від сплати ЄСВ за себе ФОП, які не є роботодавцями і які:

- були позбавлені особистої свободи через збройну агресію проти України;

- це право діє на період позбавлення волі та шість місяців після звільнення.

Для цього необхідно подати заяву до податкової у період 90 днів після звільнення або закінчення реабілітації.

Джерело: 7eminar

Статті на тему:

Сплата та звільнення від ЄСВ для ФОПів у 2025 році

ЄСВ для ФОП у 2025 році: хто (не)сплачує, строки сплати, розмір

Довідка-розрахунок ЄСВ для банку

Платіжна інструкція на сплату податків і ЄСВ: приклади заповнення

Невчасна плата податків та ЄСВ або ж не на той рахунок: наслідки

Довідники за темою:

ЄСВ-2025: інфографіка від провідного експерта

Ставки єдиного соціального внеску

Мінімальний страховий внесок з ЄСВ у 2020 – 2025 роках

Максимальна величина бази нарахування ЄСВ у 2011–2025 роках

Випадки донарахування ЄСВ до мінзарплати

Розміри податків, зборів та ЄСВ для ФОП у 2025 році

Лише раз на рік, до Дня бухгалтера й аудитора: спеціальні ціни та грандіозні розіграші! Дізнатись більше

Самозайняті особи

05.08.2026

Чи може фізособа, яка отримала КЕП, скористатись ним для звітування як самозайнята особа

Податківці пояснили, що фізична особа, яка отримала КЕП у кваліфікованого надавача електронних довірчих послуг, може скористатись ним для подання звітності в електронному вигляді, як самозайнята особа

ПДВ

05.08.2026

Передача автомобілів для ЗСУ: коли виникає ПДВ

Податкова служба роз'яснила, які ПДВ-наслідки виникають у разі передачі транспортних засобів для потреб Збройних Сил України в межах військово-транспортного обов'язку. Якщо автомобіль залучено за актом приймання-передачі, право власності на нього залишається за підприємством, а сама передача не вважається постачанням товарів. Водночас податкові наслідки залежать від подальшої долі транспортного засобу: його повернення, знищення або виплати компенсації

Документообіг, первинні документи

05.08.2026

Паспорт, трудова, військовий квиток – чому їх не апостилюють і що робити

Проставлення апостиля – найпоширеніший спосіб міжнародного підтвердження українських документів, однак застосовується не до всіх категорій. Апостиль не ставиться на оригінали паспортів, трудових книжок, військових квитків, техпаспортів, дозволів на зброю, листування та деякі інші документи. У таких випадках допускається апостилювання лише нотаріально засвідчених копій. Крім того, для ряду документів попереднє апостилювання оригіналу є обов’язковим для подальшої легалізації копій

Відстрочки, ВЛК

05.08.2026

Як змінились строки розгляду заяв по оформленню відстрочки

Кабінет Міністрів змінив порядок розгляду заяв про надання та переоформлення відстрочки від мобілізації. Відтепер строки розгляду обчислюються у робочих, а не календарних днях, що фактично подовжує час очікування рішення. Нові правила застосовуються до заяв, які подаються через ЦНАП для розгляду комісіями при ТЦК та СП. Водночас до завершення розгляду заяви зберігається заборона на мобілізацію, однак заявникам варто самостійно контролювати статус розгляду, щоб не пропустити можливу відмову

Відстрочки, ВЛК

05.08.2026

Багатодітні чоловіки можуть втратити відстрочку від мобілізації: що відомо зараз

В Україні пропонують переглянути одну з підстав для надання відстрочки від мобілізації під час воєнного стану. Йдеться про скасування автоматичного права на відстрочку для чоловіків, які мають на утриманні трьох і більше дітей віком до 18 років. Відповідне звернення адресоване Кабінету Міністрів із пропозицією підготувати законодавчі зміни та привести у відповідність підзаконні акти

ПДВ

05.08.2026

Який порядок формування податкового кредиту туроператором

ДПС роз'яснила особливості формування податкового кредиту з ПДВ для туроператорів і турагентів. Незважаючи на спеціальні правила оподаткування туристичних послуг, після запровадження системи електронного адміністрування ПДВ податковий кредит формується за загальними нормами Податкового кодексу. До нього включаються всі суми ПДВ, сплачені при придбанні товарів і послуг, що використовуються у туристичній діяльності

Календар бухгалтера

05.08.2026

Увага ФОП 3 групи! Вчасно сплатіть єдиний податок за ІІ квартал до 19 серпня!

ДПС оприлюднила різні граничні дати сплати єдиного податку для ФОП 3 групи за ІІ квартал 2026 року на своїх інформаційних ресурсах. На офіційному сайті зазначено 20 серпня, тоді як у ЗІР – 19 серпня. Аналіз норм Податкового кодексу свідчить, що правильною граничною датою є саме 19 серпня 2026 року. Щоб уникнути можливих штрафних санкцій рекомендуємо сплатити до цієї дати не лише єдиний податок, а й військовий збір

ПДВ

05.08.2026

Публічні закупівлі та ПДВ: ДПС надала роз'яснення на запит Мінекономіки

ДПС у листі від 29 липня 2026 року роз'яснила, які операції є об'єктом оподаткування ПДВ, а які не підлягають оподаткуванню або звільняються від нього. Роз'яснення надано на запит Мінекономіки у зв'язку з визначенням очікуваної вартості предмета закупівлі під час проведення публічних закупівель. Податківці нагадали, що для правильного визначення податкових наслідків необхідно враховувати статус постачальника, характер господарської операції та наявність податкових пільг

Нематеріальні активи

05.08.2026

ПЗ за ліцензією амортизують щонайменше два роки навіть після завершення договору

ДПС роз’яснила, коли починати податкову амортизацію програмного забезпечення, який мінімальний строк установлювати та як враховувати витрати на розширення його функціоналу. Ключовий висновок податківців: якщо право користування програмним забезпеченням визнано нематеріальним активом групи 5, його амортизують у податковому обліку не менше двох років – навіть якщо строк ліцензії або договору закінчився раніше

ПДФО

05.08.2026

Приз безкоштовно або товар за 1 гривню: які податкові наслідки для переможця

Участь у рекламних розіграшах може мати не лише приємні, а й податкові наслідки. Податкова служба роз'яснила, коли у фізичної особи виникає оподатковуваний дохід у разі отримання призу або права придбати товар за символічною ціною. Порядок оподаткування залежить від того, чи отримує переможець приз безкоштовно, чи користується індивідуальною знижкою. В обох випадках функції податкового агента виконує юридична особа, яка проводить розіграш

Судова практика

05.08.2026

Чи має мобілізований працівник право вимагати завершення оцінювання для отримання премії: позиція ВС

Верховний Суд роз'яснив, чи може суд зобов'язати роботодавця завершити оцінювання мобілізованого працівника для нарахування річної премії. У постанові від 4 березня 2026 року суд дійшов висновку, що саме по собі проходження військової служби не свідчить про порушення трудових прав. Вирішальне значення мають положення внутрішніх документів підприємства та дії самого працівника щодо ініціювання процедури оцінювання. Суд також наголосив, що не має права втручатися в кадрові процеси роботодавця та підміняти його управлінські рішення

Працевлаштування, переведення

05.08.2026

Випробування під час прийняття на роботу в період воєнного стану: чи можливе

У Держпраці пояснили, що чинне законодавство дозволяє при укладенні трудового договору в період дії воєнного стану встановлювати умову про випробування під час прийняття на роботу для будь-якої категорії працівників

РРО / ПРРО, фіскальні чеки

05.08.2026

З 1 січня 2027 року нові фіскальні чеки: що зміниться для бізнесу

З 1 січня 2027 року фіскальні чеки можуть змінитися – Мінфін оприлюднив відповідний проєкт змін до Положення №13. Серед новацій – уточнення щодо адреси та назви господарської одиниці, новий реквізит IMEI для певних товарів, спрощення у формах оплати та важливі зміни для інтернет-торгівлі. Поки документ ще на стадії проєкту – саме час розібратися в деталях

Податкова та фінзвітність

05.08.2026

ФОП подав місячні Розрахунки: як виправити помилку, якщо квартальний «Звітний новий» не приймають

ФОП подавав Об'єднану звітність за 2 квартал 2026 року за місячними формами. Зараз виявив помилку, яку хотів виправити квартальним звітом. «Звітний новий» Розрахунок за квартальною формою не прийнятий, помилка: Документ не відповідає всім вимогам електронного документа, оскільки виявлено недостовірність обов’язкового реквізиту щодо типу документа (новий звітний документ подається після подання звітного документа до закінчення граничного строку подання). Як виправити помилку?

Інше

05.08.2026

Держспецзв’язку вчергове оновила Перелік забороненого ПЗ: 2020 найменувань у списку!

Держспецзв’язку вкотре оновила перелік програмного забезпечення та комунікаційного обладнання, забороненого до використання в Україні. Після оновлень від 5 серпня 2026 року до списку додано нові російські програмні продукти та розробників, а загальна кількість заборонених позицій уже досягла 2020. Роботодавцям, державним органам і підприємствам варто перевірити, чи не використовують вони програмне забезпечення, яке потрапило до оновленого переліку. Використання підсанкційного ПЗ може призвести до обов'язкової його заміни, а за невиконання припису – до адміністративної відповідальності

Бронювання, критичність

05.08.2026

Як не втратити критичність з липня 2026 року: контроль середньої зарплати по підприємству

У статті розбираємо зарплатні критерії для критично важливих підприємств з червня 2026 року. Пояснюємо, які рядки нового Податкового розрахунку використовуються для обчислення середньої нарахованої зарплати працівників, кого включають до розрахунку та кого не враховують. Розбираємо, як правильно застосовувати ці дані для перевірки

Відпустка, відпускні

05.08.2026

Нові правила отримання відпустки, переведення та звільнення: кого стосуються

В Україні набирає чинності закон, який розширює права військовослужбовців, умовно-достроково звільнених від відбування покарання для проходження військової служби за контрактом. Документ усуває низку законодавчих прогалин і прирівнює їхні соціальні гарантії до інших категорій військових. Зокрема, вони отримали право на щорічні оплачувані відпустки, переведення між підрозділами ЗСУ та додаткові підстави для дострокового припинення контракту. Також врегульовано питання відпусток після звільнення з полону, лікування та відпусток у зв'язку з вагітністю і пологами