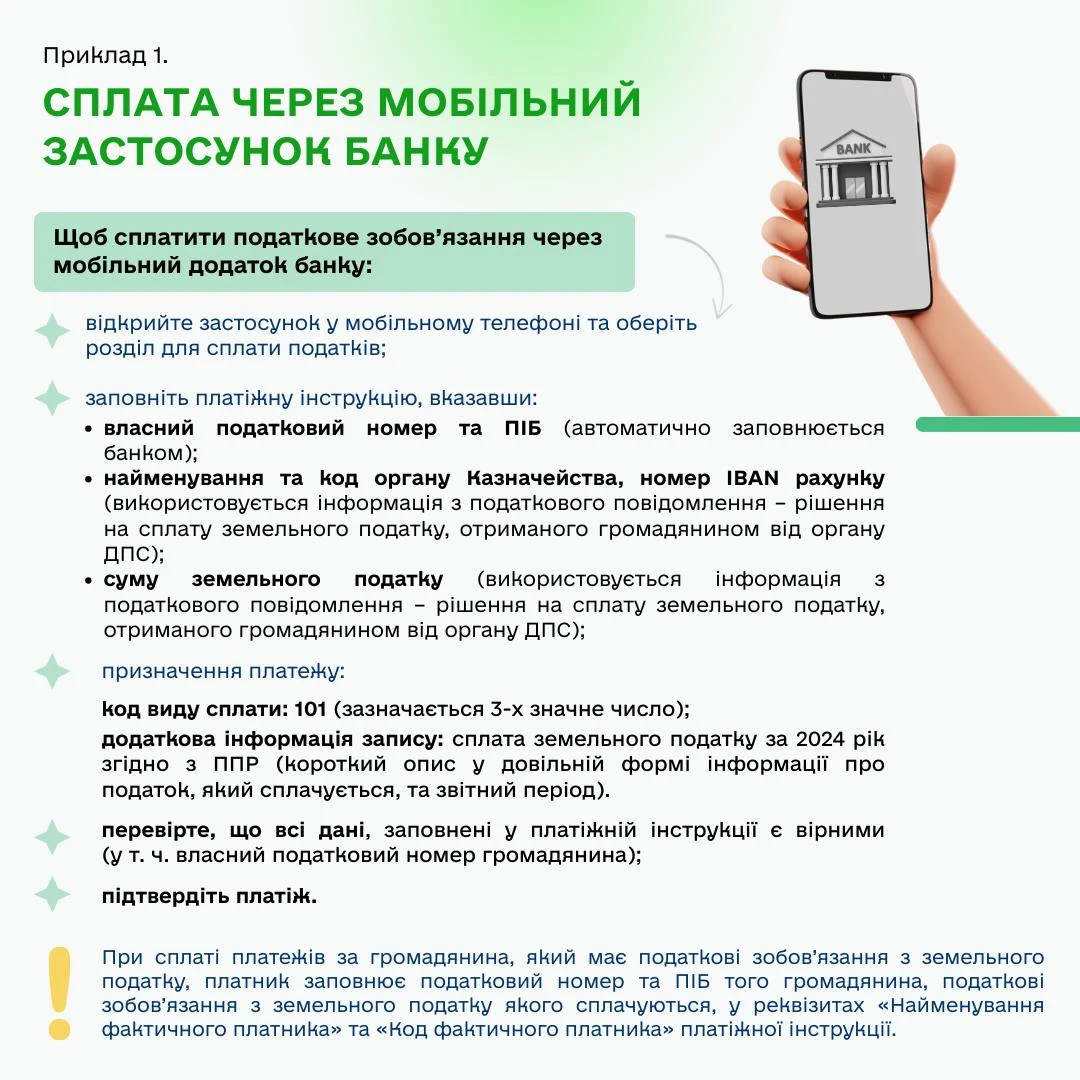

👆 Таке питання надійшло до сервісу «Особистий Консультант», наші експерти ретельно працювали над ним та надали вичерпну відповідь🕵️:

Сповіщення в Дії приходить всім, а ФОП вже аналізує це сповіщення.

Сповіщення приходить навіть тим ФОП, які звільнені від сплати ЄСВ, тому це скоріше потрібно розглядати як нагадування, а не як керівництво до дії.

У місяці реєстрації ФОП перебуває на загальній системі оподаткування, оскільки така особливість обрання 1-2 групи ЄП. За відсутності доходу в цьому місяці ФОП не зобов'язаний сплачувати ЄСВ.

Відповідно до п. 2 ч. 1 ст. 7 Закону України від 08.07.2010 №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування» (далі – Закон про ЄСВ), ФОП на загальній системі оподаткування має право, але не обов'язок, самостійно визначати базу нарахування ЄСВ за місяці відсутності доходу. Якщо підприємець бажає отримати страховий стаж за лютий, він повинен сплатити ЄСВ у повному розмірі – 1902,34 грн. Пропорційної сплати ЄСВ не передбачено законодавством.

З березня 2026 року, після переходу на 2 групу єдиного податку, ФОП вже зобов'язаний сплачувати ЄСВ «за себе».

Варто зазначити, що у 2025 році підприємці втратили «воєнну» пільгу зі сплати ЄСВ, але зберігаються довоєнні пільги для певних категорій: особи з інвалідністю, пенсіонери та ФОП, які мають основне місце роботи з нарахуванням ЄСВ не менше мінімального розміру.

Сплата ЄСВ здійснюється щоквартально до 20 числа місяця, наступного за звітним кварталом (абзац третій ч. 8 ст. 9 Закону про ЄСВ).

«До 20 числа» – це означає що 19 число – це граничний термін сплати ЄСВ за звітний квартал.

Оскільки 19 число – це неділя, то граничним терміном сплати буде 20.04.2026, але ми рекомендуємо сплатити ЄСВ раніше – до 17.04.2026.

Отже, за 1 квартал 2026 року ФОП має сплатити до 17 квітня ЄСВ «за себе» у сумі:

- 1902,34 грн – у разі сплати ЄСВ тільки за березень 2026

або

- 3804,68 грн – у разі сплати ЄСВ за лютий та березень 2026.

Джерело: 7еminar

Читайте більше:

Новостворена ФОП: коли застосовується спрощена система та що з оподаткуванням у перший місяць

Ліміт доходу новоствореного ФОП: як розрахувати

Новостворений ФОП 2 групи: коли та які податки сплачує

Як сплачують ЄСВ новостворені ФОП 1 та 2 груп: роз'яснення ДПС

Відкрили ФОП, що далі: покрокова інструкція

Мінікурси на тему:

Як ФОПу повернути надлишково сплачений ЄСВ: алгоритм дій

КВЕД і ризики ФОП: як не втратити єдиний податок у 2026

Зміна адреси ФОП: куди сплачувати податки та подавати звітність

Як ФОП сплачувати податки у 2026 році: зручні способи та поради

Як ФОП спланувати діяльність на 2026 рік: податкові зміни та практичні поради

Відкрили ФОП? Які податки платити та як звітувати у місяці реєстрації