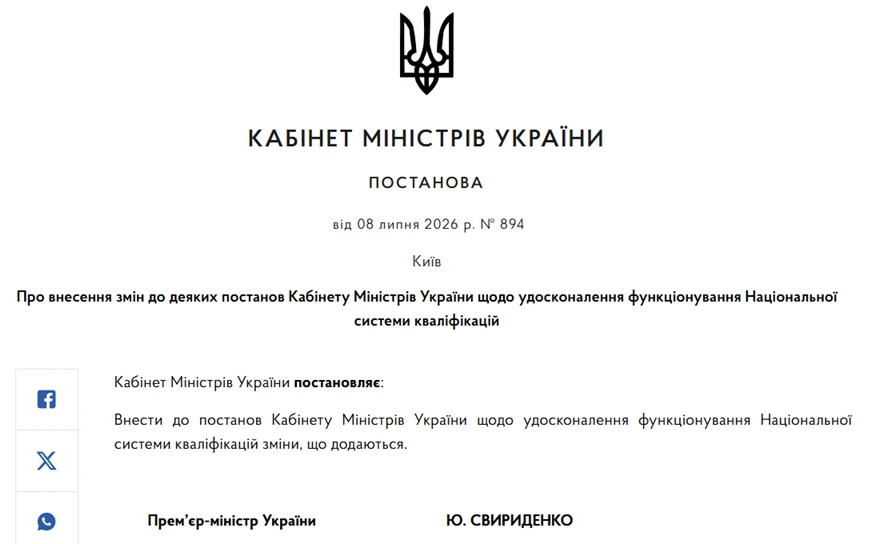

Податківці пояснили: якщо під час перетворення ідентифікаційний код ЄДРПОУ, індивідуальний податковий номер платника ПДВ та дата ПДВ-реєстрації не змінилися, то за умови дотримання процедури перереєстрації платника ПДВ юридична особа для цілей адміністрування ПДВ вважається такою, що існує безперервно.

Отже, за місяць, у якому відбулося перетворення ПрАТ у ТОВ, подається одна декларація з ПДВ – від правонаступника, тобто ТОВ.

Також ДПС нагадала: для перереєстрації платника ПДВ потрібно подати заяву за формою №1-ПДВ з позначкою «Перереєстрація» протягом 10 робочих днів після зміни даних. У разі перереєстрації дата ПДВ-реєстрації та ІПН платника ПДВ не змінюються.

Щодо підписання звітності податківці зазначили: декларацію за місяць перетворення слід підписувати КЕП посадових осіб ТОВ, якщо отримано КЕП на директора ТОВ та бухгалтера, якщо він підписує звітність, а також подано повідомлення про надання інформації щодо КЕП за формою J/F1391104. КЕП ПрАТ після завершення перетворення вже не відповідають актуальним даним юридичної особи.

Окремо ДПС звернула увагу на перенесення від’ємного значення ПДВ. Таке перенесення до податкового кредиту правонаступника можливе за умови, що:

- підписано передавальний акт;

- сума від’ємного значення підтверджена документальною перевіркою контролюючого органу;

- подано відповідні заяви у складі ПДВ-декларацій.

Узгоджена за результатами документальної перевірки контролюючого органу сума від’ємного значення реорганізованого платника податку ПрАТ, що переноситься до податкового кредиту правонаступника ТОВ (за умови подання таким правонаступником заяви (таблиця 3 додатка 2 (Д2)) у складі декларації за звітний (податковий) період, на який припадає день узгодження, враховуючи процедури адміністративного оскарження, вказується у рядку 16.3 декларації ПДВ.

Джерело: ІПК ДПС від 07.07.2026 №3911/ІПК/99-00-21-03-01 ІПК