Товариство є сільськогосподарським товаровиробником і застосовує у своїй діяльності відновлювальні агротехнології, які дозволяють зменшити викиди вуглецю. Отримані права на скорочення викидів парникових газів (вуглецеві сертифікати) Товариство передає (продає) іншому субʼєкту господарювання – резиденту України:

- чи є передача (продаж) прав на скорочення викидів парникових газів (вуглецевих сертифікатів) з метою оподаткування ПДВ операцією з постачання товарів чи послуг, та який код згідно з УКТ ЗЕД / Державним класифікатором продукції та послуг потрібно зазначати у податковій накладній, що складається за такою операцією?

Місцем постачання послуг, зазначених у п. 186.3 Податкового кодексу України (далі – ПКУ), вважається місце, в якому отримувач послуг зареєстрований як суб'єкт господарювання або – у разі відсутності такого місця – місце постійного чи переважного його проживання.

До таких послуг, зокрема, належать:

- надання майнових прав інтелектуальної власності,

- створення за замовленням та використання об'єктів права інтелектуальної власності, у тому числі за ліцензійними договорами,

- надання (передача) права на скорочення викидів парникових газів (вуглецевих одиниць).

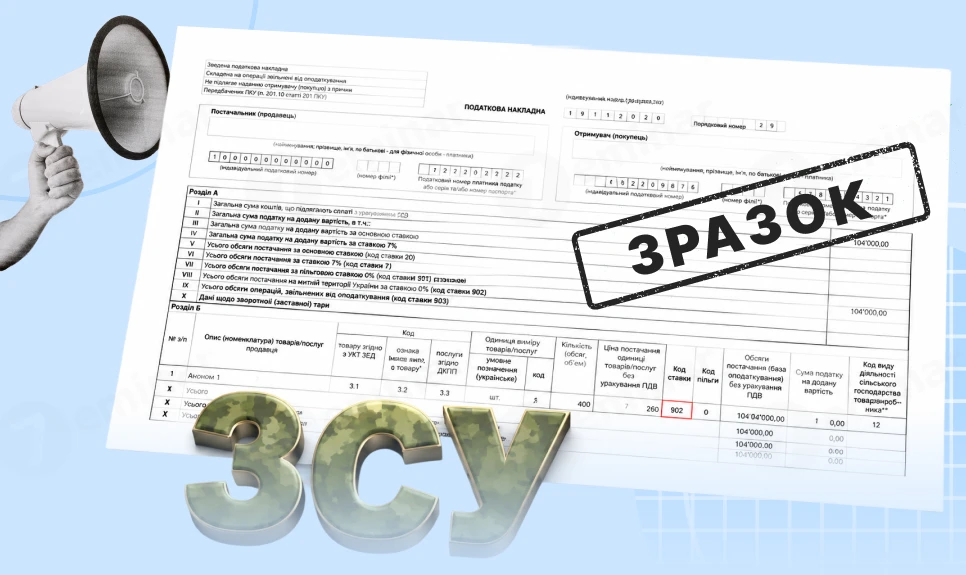

При здійсненні операцій з постачання товарів / послуг на дату виникнення податкових зобов’язань платник податку зобов’язаний

- скласти податкову накладну в електронній формі з використанням КЕП,

- зареєструвати її в ЄРПН у встановлений ПКУ термін (п.п. 201.1, 201.10 ПКУ).

У податковій накладній зазначаються в окремих рядках обов’язкові реквізити, зокрема:

- опис (номенклатура) товарів / послуг та їх кількість, обсяг;

- код товару згідно з УКТ ЗЕД, для послуг – код послуги згідно з ДКПП;

- платники податків, крім випадків постачання підакцизних товарів та товарів, ввезених на митну територію України, мають право зазначати код товару згідно з УКТ ЗЕД або код послуги згідно з ДКПП неповністю, але не менше ніж чотири перших цифри відповідного коду.

З питання щодо віднесення зазначених у зверненні послуг до тієї чи іншої категорії послуг та визначення коду послуг згідно з ДКПП ДПС рекомендує звернутися до ДП «Науково-дослідний інститут метрології вимірювальних і управляючих систем», яке є розробником Державного класифікатора продукції та послуг (ДКПП), за адресою: 79008, м. Львів, вул. Кривоноса, 6.

Джерело: ДПС

Читайте більше:

Податкова накладна 2026: правила заповнення

Виправлення помилок у ПДВ-звітності: правила подання уточнюючого розрахунку з ПДВ

Мільйон під контролем: коли виникає обов’язок реєстрації платником ПДВ

Помилково отримані кошти від покупця: чи потрібно складати податкову накладну

Податкова декларація з ПДВ із додатками: інструкція заповнення