- Хто може бути резидентом Дія Сіті

- Реєстрація резидентом Дія Сіті

- Подання резидентом Дія Сіті звіту про відповідність

- Особливості оподаткування резидента Дія Сіті

- Висновки

Хто може бути резидентом Дія Сіті

Основним нормативним документом, що регламентує діяльність резидентів Дія Сіті, є Закон України від 15.07.2021 №1667-IX «Про стимулювання розвитку цифрової економіки в Україні» (далі – Закон №1667).

Резидент Дія Сіті – це юридична особа, яка відповідно до Закону №1667 набула статусу резидента Дія Сіті та згідно з інформацією, що міститься у реєстрі Дія Сіті, перебуває у зазначеному статусі (п. 11 ч. 1 ст. 1 Закону №1667).

Щоб отримати статус резидента Дія Сіті, юрособа повинна відповідати певним критеріям, визначеним ст. 5 Закону №1667, а саме:

1. Реєстрація в Україні

Резидентом Дія Сіті може бути тільки юрособа, яка зареєстрована на території України в установленому законодавством України порядку, незалежно від її місцезнаходження та місця провадження господарської діяльності.

2. Види діяльності

Юрособа повинна здійснювати один або кілька видів діяльності, визначених ч. 4 ст. 5 Закону №1667. Ці види діяльності повинні бути вказані у статуті юрособи та/або відомостях про неї, що містяться у Єдиному державному реєстрі юридичних осіб, фізичних осіб – підприємців та громадських формувань (далі – ЄДР).

Зверніть увагу! Крім зазначених у ч. 4 ст. 5 Закону №1667 видів діяльності, також відповідно до п. 12 цієї норми, додатково дія Закону №1667 розповсюджується на види діяльності, зазначені у Переліку видів діяльності, здійснення яких стимулюється шляхом створення правового режиму Дія Сіті, затвердженому постановою Кабміну від 19.04.2022 №467

3. Розмір середньої місячної винагороди працівникам та гіг-спеціалістам

Розмір середньої місячної винагороди залученим працівникам та гіг-спеціалістам, кожного календарного місяця повинен становити не менше, ніж еквівалент 1200 євро за офіційним курсом гривні щодо євро, встановленим НБУ станом на перше число відповідного календарного місяця. Зазначена вимога має виконуватися юрособою починаючи з календарного місяця, наступного за календарним місяцем, в якому набуто статус резидента Дія Сіті.

4. Середньооблікова кількість працівників та гіг-спеціалістів

Середньооблікова кількість працівників та гіг-спеціалістів юрособи (у разі залучення) за підсумками кожного календарного місяця, починаючи з наступного за календарним місяцем, в якому юридичною особою набуто статус резидента Дія Сіті, повинна становити не менше дев’яти осіб.

Середньооблікова чисельність працівників визначається відповідно до Інструкції зі статистики чисельності працівників, затвердженої наказом Держкомстату від 28.09.2005 №286.

5. Сума кваліфікованого доходу

Сума кваліфікованого доходу юрособи, отриманого за перших 3 календарних місяці, наступні за календарним місяцем, в якому юрособою набуто статус резидента Дія Сіті, повинна становити не менш як 90% суми її загального доходу за такий період. А сума кваліфікованого доходу, отриманого за кожен календарний рік перебування у статусі резидента Дія Сіті, повинна становити не менш як 90% суми загального доходу юридичної особи за той самий період (за наявності загального доходу).

Кваліфікований дохід – це сума чистого доходу від реалізації продукції (товарів, робіт, послуг) і роялті (якщо суми роялті не враховано в чистому доході від реалізації продукції), отримані в результаті провадження видів діяльності, передбачених ч. 4 ст. 5 Закону №1667 (п. 5 ч. 1 ст. 1 Закону №1667).

6. Відсутність обмежуючих факторів

Щодо юрособи, яка бажає стати резидентом Дія Сіті, повинні бути відсутні обставини, передбачені ч. 2 ст. 5 Закону №1667. Наприклад, не може бути резидентом Дія Сіті юрособа, у статутному капіталі якої 25 і більше % прямо або опосередковано належать державі Україна або територіальній громаді.

Радимо уважно передивитися перелік заборон, зазначений у ч. 2 ст. 5 Закону №1667 перед тим, як приймати рішення щодо отримання статусу резидента Дія Сіті.

Зверніть увагу! У разі, якщо юрособа відповідає не всім вищезазначеним вимогам, у деяких випадках вона все одно може стати резидентом Дія Сіті, у разі дотримання вимог, передбачених ч. 3 ст. 5 Закону №1667

Також підкреслимо, що отримання статусу резидента Дія Сіті – це право, а не обов’язок юрособи. Якщо юрособа, що повністю відповідає всім розглянутим критеріям, не бажає бути резидентом Дія Сіті, вона не зобов’язана набувати цього статусу.

Реєстрація резидентом Дія Сіті

Юрособи, яка відповідає необхідним критеріям, для набуття статусу резидента Дія Сіті має звернутися із заявою до Міністерства цифрової трансформації (далі – Мінцифри).

Вимоги до такої заяви передбачені:

- ч. 1 ст. 6 Закону №1667;

- Порядком подання та розгляду заяви про набуття статусу резидента Дія Сіті, затвердженим постановою Кабміну від 29.12.2021 №1445 (далі – Порядок №1445).

Форму заяви наведено у додатку до Порядку №1445.

Заява подається в електронній формі з дотриманням вимог Закону України від 22.05.2003 №851-IV «Про електронні документи та електронний документообіг» та Закону України від 05.10.2017 №2155-VIII «Про електронну ідентифікацію та електронні довірчі послуги» одним із таких способів (п. 3 Порядку №1445):

- через державний вебпортал правового режиму Дія Сіті;

- шляхом надсилання на адресу електронної пошти Мінцифри, зазначену на його офіційному вебсайті, для комунікації із заявниками та резидентами Дія Сіті. Контактні дані можна знайти за посиланням.

На заяву та додані до неї документи має бути накладений електронний підпис керівника, або особи, яка може вчиняти дії від імені заявника, зазначеної в ЄДР, або представника заявника за довіреністю.

Які документи потрібно додати до заяви?

Якщо заява подається від імені заявника представником за довіреністю, до заяви необхідно додати довіреність або її копію, засвідчену нотаріально або уповноваженою особою заявника.

Крім того, заявник за власною ініціативою може додати заяву про перехід на оподаткування як резидента Дія Сіті – платника податку на прибуток підприємств на особливих умовах, вимоги до якої встановлюються відповідно до Податкового кодексу України (далі – ПКУ). Форму цієї заяви затверджено наказом Мінфіну від 17.03.2022 №99 (далі – Наказ №99). Детальніше про особливі умови для платника податку на прибуток розповімо далі, у цій статті.

Зверніть увагу! Інші документи додавати до заяви не потрібно (ч. 3 ст. 6 Закону №1667, п. 8 Порядку №1445).

Який строк для розгляду поданої заяви?

Мінцифри має розглянути заяву та додані до неї документи протягом 10 робочих днів з дня їх надходження. (п. 11 Порядку №1445). При цьому, датою надходження до Мінцифри заяви та доданих до неї документів вважається дата надсилання на адресу електронної пошти заявника автоматично сформованого електронного повідомлення про отримання заяви.

Як заявнику дізнатися про рішення Мінцифи?

Якщо під час розгляду заяви та доданих документів не виявлено підстав для повернення заяви без розгляду та/або для відмови в набутті заявником статусу резидента Дія Сіті, Мінцифри виносить рішення про набуття заявником статусу резидента Дія Сіті та вносить відомості про заявника до реєстру Дія Сіті (п. 31, 33 Порядку №1445).

Крім того, у день прийняття рішення Мінцифри надсилає його заявнику на адресу електронної пошти, зазначену в заяві.

Також Мінцифри надішле до інформаційних систем ДПС відомості про відповідне рішення та за наявності – відомості, що містяться у заяві про перехід на оподаткування як резидента Дія Сіті – платника податку на прибуток підприємств на особливих умовах.

Дізнатися про наявний статус резидента Дія Сіті можна також за допомогою реєстру Дія Сіті за посиланням.

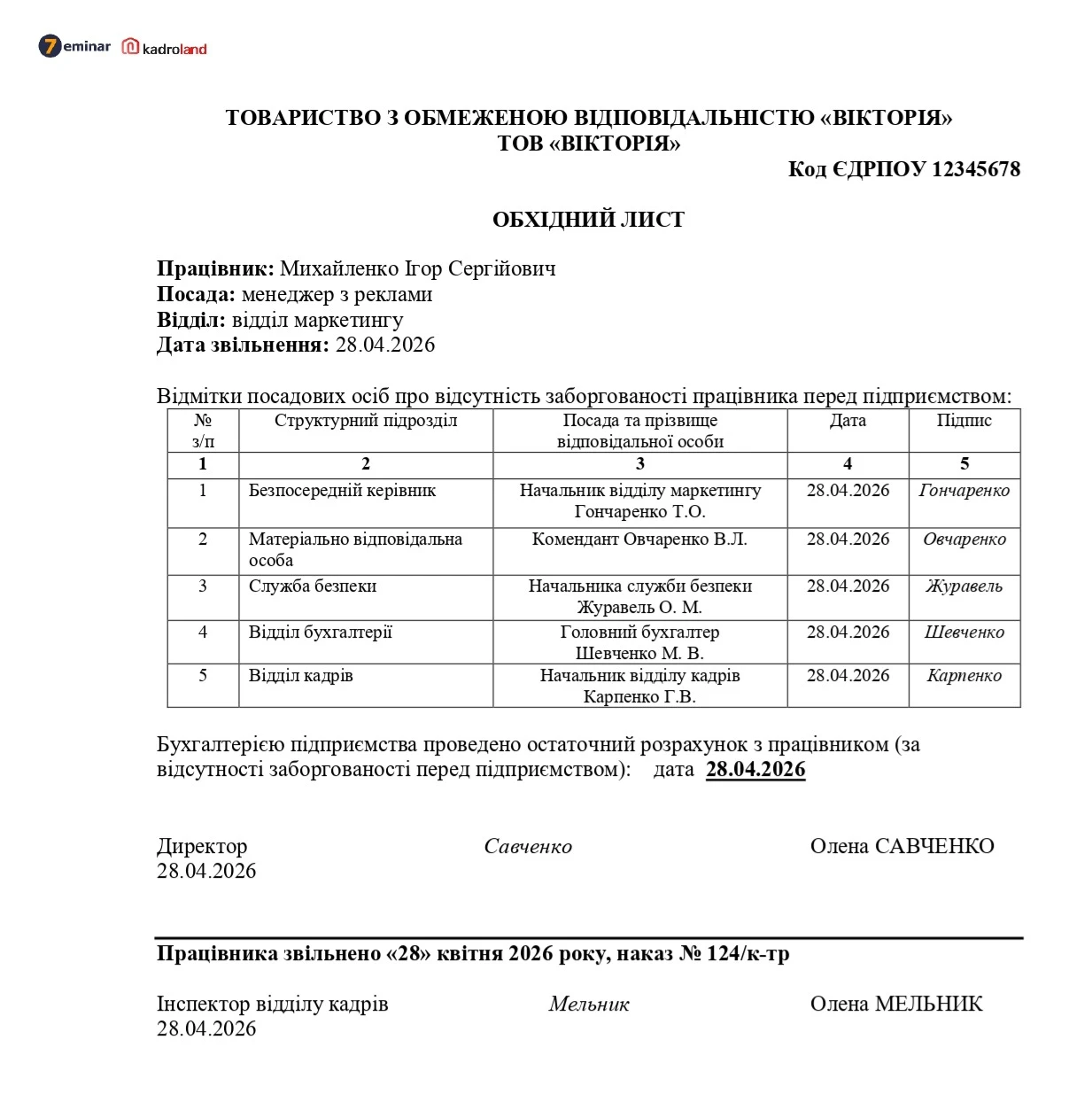

Подання резидентом Дія Сіті звіту про відповідність

Подання цього виду звітності передбачено нормами ст. 13 Закону №1667. А Порядок подання та розгляду звіту про відповідність резидента Дія Сіті та незалежного висновку затверджено постановою Кабміну від 30.12.2022 №1492 (далі – Порядок №1492). Цією є постановою затверджено форму Звіту про відповідність резидента Дія Сіті, (далі – Звіт про відповідність), який наведено у додатку до Порядку №1492.

Звітність подається до Мінцифри.

Резидент Дія Сіті зобов’язаний подавати наступні види Звітів:

1. Початковий Звіт про відповідність. Цей звіт подається одноразово, на початку діяльності юрособи у статусі резидента Дія Сіті. Цей Звіт про відповідність подається одноразово у строк не пізніш як в останній день шостого календарного місяця, наступного за календарним місяцем, у якому набуто статусу резидента Дія Сіті. Звіт складається за підсумками трьох повних календарних місяців, наступних за місяцем, у якому набуто статус резидента Дія Сіті.

До Звіту про відповідність необхідно додати незалежний висновок, наданий суб’єктом аудиторської діяльності за підсумками перевірки тверджень резидента Дія Сіті, викладених у його початковому звіті про відповідність. Виключення з цього правила стосується резидентів Дія Сіті, які набули такий статус відповідно до ч. 3 ст. 5 Закону №1667, вони незалежний висновок не додають.

2. Річний Звіт про відповідність. Цей Звіт подається резидентом Дія Сіті щороку, не пізніше 1 червня року, наступного за звітним роком. Звітним періодом для річного Звіту є період з 1 січня до 31 грудня попереднього календарного року. Проте, перший річний Звіт про відповідність подається за період з першого числа календарного місяця, наступного за місяцем набуття статусу резидента Дія Сіті, до 31 грудня відповідного календарного року. До річного Звіту про відповідність також додається незалежний висновок, поданий суб’єктом аудиторської діяльності за результатами перевірки тверджень резидента Дія Сіті, викладених у його річному звіті про відповідність.

Звіти про відповідність та додані до них документи подаються до Мінцифри в електронній формі в один із таких способів (п. 4 Порядку №1492):

- через державний вебпортал правового режиму Дія Сіті;

- шляхом надсилання на адресу розміщеної на офіційному вебсайті Мінцифри в Інтернеті електронної пошти, призначеної для комунікації із заявниками та резидентами Дія Сіті.

Якщо Звіт про відповідність подається від імені резидента Дія Сіті його представником за довіреністю, то необхідно додати довіреність або її копію, засвідчена уповноваженою особою резидента Дія Сіті.

На Звіт про відповідність накладається електронний підпис керівника резидента Дія Сіті або особи, яка може вчиняти дії від імені резидента Дія Сіті, зазначеної в ЄДР, або представника резидента Дія Сіті за довіреністю.

Зверніть увагу! Незалежний висновок має бути поданий суб’єктом аудиторської діяльності, який відповідно до Закону України від 21.12.2017 №2258-VIII «Про аудит фінансової звітності та аудиторську діяльність» має право проводити обов’язковий аудит фінансової звітності (ч. 5 ст. 13 Закону №1667)

Детальніше про складання Звіту про відповідність можна дізнатися з нашої статті.

Особливості оподаткування резидента Дія Сіті

Податок на прибуток.

Резидент Дія Сіті відповідно пп. 14.1.2821 ПКУ може бути:

- або платником податку, що сплачує податок на прибуток підприємств (податок) на особливих умовах – це резидент Дія Сіті, який у встановленому порядку (п. 141.10 ПКУ) обрав або перейшов на відповідний режим оподаткування (його ще називають спеціальним режимом оподаткування резидентів Дія Сіті податком на прибуток);

- або платником, що сплачує податок на загальних підставах. Це резидент Дія Сіті, який внесений до реєстру Дія Сіті, але не подав заяву про перехід на оподаткування як резидента Дія Сіті – платника податку на особливих умовах.

Отже, юрособа, яка має статус резидента Дія Сіті, самостійно обирає: сплачувати податок на прибуток та подавати звітність на загальних умовах (податкова ставка в цьому випадку 18%), або обрати особливі умови сплати податку (податкова ставка буде 9%).

Спеціальний режим оподаткування податком на прибуток резидентів Дія Сіті

Особливості обчислення та сплати податку на прибуток резидентами Дія Сіті – платниками податку на особливих умовах визначені у п. 137.10, 141.91, 141.10, 141.11 ПКУ.

Ставка податку на прибуток для цих платників податку встановлюється у розмірі 9% бази оподаткування, визначеної відповідно до положень п. 135.2, п. 137.10 та п. 141.91 ПКУ (крім пп. 141.91.2.16, 141.9-1.2.17, 141.9-1.3, 141.9-1.4).

Базовим податковим (звітним) періодом для таких платників податку є календарний рік.

Об’єктом оподаткування резидента Дія Сіті – платника податку на особливих умовах є операції, зазначені у пп. 141.91.2 ПКУ.

Роз’яснення ДПС щодо правил оподаткування податком на прибуток платниками податку на особливих умовах можна знайти в ЗІР, категорія 102.24.

Для переходу на спеціальний режим оподаткування податком на прибуток юрособа має подати Заяву про перехід на оподаткування як резидента Дія Сіті – платника податку на особливих умовах (далі – Заява), пп. 141.10.2 ПКУ:

- або під час звернення до Мінцифри про набуття статусу резидента Дія Сіті;

- або до податкового органу не пізніше ніж за 15 календарних днів до початку наступного календарного кварталу.

Форма Заяви затверджена Наказом Мінфіну від 17.03.2022 №99. Ідентифікатор форми J1309001 (див. роз’яснення ДПС в ЗІР, категорія 102.24).

Такий резидент Дія Сіті вважається платником податку на особливих умовах з першого числа місяця, наступного за кварталом:

- в якому юридичну особу внесено до Реєстру за умови подання Заяви до Мінцифри під час звернення про набуття статусу резидента Дія Сіті;

- в якому до податкового органу подано відповідну Заяву.

Особливості оподаткування ПДВ

Відповідно до пп. 197.1.33 ПКУ звільняються від оподаткування ПДВ операції з постачання резидентами Дія Сіті шляхом доступу до публічних освітніх, наукових та інформаційних ресурсів у мережі Інтернет, у тому числі шляхом надання доступу до віртуальних класів, освітніх ресурсів, освітніх послуг у галузі інформаційних технологій, у тому числі послуг з надання вищої, фахової передвищої та професійно-технічної освіти за такими спеціальностями, як комп’ютерні науки, інформаційні системи та технології, комп’ютерна інженерія, кібербезпека, наука про дані, а також послуг з надання інших видів освіти, а саме: навчання комп’ютерній грамоті (цифровій грамотності), що включає послуги з навчання цифровій грамотності, розробленню, модифікації, тестуванню та технічній підтримці програмного забезпечення, у тому числі комп’ютерних ігор, навчання бізнес-аналізу (для цілей розроблення, модифікації, тестування та технічної підтримки програмного забезпечення), побудові графічних інтерфейсів, організації процесів з контролю якості, системному адмініструванню, проєктному менеджменту, розробленню документації (для цілей розроблення, модифікації, тестування та технічної підтримки програмного забезпечення).

Роз’яснення з цього питання можна знайти в ЗІР, категорія 101.12.

Окремо зазначимо, що також для резидентів Дія Сіті діють особливі правила оподаткування доходів, які вони виплачують працівникам, а також гіг-спеціалістам. Детальніше про це можете дізнатися з наших статей:

- «Працівники Дія Сіті: заробітна плата, лікарняні, відпускні, відображення у Податковому розрахунку»;

- «Гіг-спеціалісти резидента Дія Сіті: винагорода, лікарняні, оплачувана перерва, відображення у Податковому розрахунку».

Висновки

- Юрособи, які займаються діяльністю в сфері ІТ-технологій та відповідають необхідним критеріям, передбаченим Законом №1667, можуть отримати статус резидента Дія Сіті. Для цього потрібно звернутися в Мінцифри з відповідною заявою.

- Статус резидента Дія Сіті надає можливість суб’єкту господарювання скористатися певними законодавчими пільгами, зокрема, зниженням податкового навантаження завдяки зниженим податковим ставкам, а також використання альтернативної моделі найму робочої сили за допомогою гіг-контрактів.

Оксана КОВАЛЬЧУК, консультант з юридичних питань

Шаблони та зразки документів:

Звіт про відповідність резидента Дія Сіті

Читайте більше:

Штрафи за договорами: коли вони впливають на податок резидента Дія Сіті

Внесок резидента Дія Сіті до додаткового капіталу: податкові наслідки

Відпустка гіг-спеціалістів: як оподатковується дохід у вигляді оплати щорічної оплачуваної відпустки

Дефенс Сіті: хто надає статус, податкові пільги та обмеження режиму

Працівники Дія Сіті: заробітна плата, лікарняні, відпускні, відображення у Податковому розрахунку