- Пільгове оподаткування резидентів Дія Сіті, що не є резидентами Дефенс Сіті

- Трудові відносини та зарплата найманих працівників резидента Дія Сіті

- Оподаткування зарплати працівників резидента Дія Сіті

- Працівники резидента Дія Сіті в Податковому розрахунку

- Висновки

Резиденти Дія Сіті є особливою категорією суб’єктів господарювання. Правові особливості їх функціонування визначені Законом України від 15.07.2021 №1667-ХІ «Про стимулювання розвитку цифрової економіки в Україні» (далі – Закон №1667). Особливості оподаткування ПДФО – в розділі IV Податкового кодексу України (далі – ПКУ) та ЄСВ – в ст. 8 Закону України від 08.07.2010 №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування» (далі – Закон про ЄСВ).

Пільгове оподаткування резидентів Дія Сіті, що не є резидентами Дефенс Сіті

Для резидентів Дія Сіті передбачено низка податковий пільг, серед іншого з ПДФО та ЄСВ, що і розглядатимемо в контексті оподаткування зарплати. Нагадаємо, що право на пільговий режим оподаткування виникає у підприємства, що внесене до Реєстру резидентів Дія Сіті з місяця, наступного за набуттям статусу.

З 05.10.2025 із набуттям чинності Законом України від 21.08.2025 №4577-IX «Про внесення змін до Податкового кодексу України та інших законів України щодо підтримки підприємств оборонно-промислового комплексу» для підприємств оборонно-промислового комплексу запроваджено окремий правовий режим Дефенс Сіті, що також передбачає певні податкові пільги.

Для користування пільгами підприємство має бути включене до Реєстру резидентів Дефенс Сіті.

Ці два пільгові режими оподаткування не перетинаються між собою. Податківці зазначили, що юридична особа з метою пільгового оподаткування податком на прибуток підприємств не може бути одночасно резидентом Дефенс Сіті і резидентом Дія Сіті, у т. ч. платником податку на прибуток на особливих умовах.

Саме тому в консультаціях, в т.ч. і тих, що розміщені в ЗІР, відтепер зазначається – резиденти Дія Сіті (крім резидента Дія Сіті, який одночасно має статус резидента Дефенс Сіті)

Трудові відносини та зарплата найманих працівників резидента Дія Сіті

Укладання трудових відносин між працівником та резидентом Дія Сіті не має жодних особливостей – все за Кодексом законів про працю (далі – КЗпП). Резидент Дія Сіті є звичайним роботодавцем, а, отже, укладає із найманим працівником усний чи письмовий трудовий договір, строковий чи безстроковий, за основним місцем роботи або за сумісництвом.

Наймані працівники приймаються на посади, згідно штатного розпису підприємства.

Обов’язок роботодавця – забезпечити достовірний облік роботи, що виконується найманими працівниками з метою достовірного обліку витрат на оплату праці (ч. 2 ст. 30 Закону України від 24.03.1995 №108/95-ВР «Про оплату праці», далі – Закон про оплату праці). А отже, роботодавець має вести табель обліку робочого часу найманих працівників.

Оплата праці найманого персоналу проводиться відповідно до умов колективного договору чи Положення про оплату праці та преміювання, або індивідуального письмового трудового договору.

Виплата зарплати працівникам резидента Дія Сіті проводиться у звичайному порядку, двічі на місяць, через проміжок часу, що не перевищує 16 календарних днів, та не пізніше семи днів після закінчення періоду, за який здійснюється виплата.

Відпустки. Наймані працівники резидента Дія Сіті користаються загальними правилами надання відпусток. На них розповсюджується дія Закону України від 15.11.96 №504/96-ВР «Про відпустки», зокрема щодо:

- видів відпусток (основні й додаткові, оплачувані й без збереження зарплати тощо);

- тривалості (щорічна основна – мінімум 24 календарних дні);

- поділу на частини (неподільна частина щорічної основної має становити 14 календарних днів);

- надання щорічної відпустки повної тривалості після 6-місячної безперервної роботи.

Відрядження. Наймані працівники резидента Дія Сіті мають гарантовані права щодо відрядження. Роботодавець може скерувати найманого працівника у відрядження за наказом та зобов’язаний дотриматися державних гарантій з праці, передбачених в ст. 121 КЗпП, а саме працівникам, які направляються у відрядження:

- виплачуються добові за час перебування у відрядженні, вартість проїзду до місця призначення і назад та витрати по найму жилого приміщення;

- оплата праці за виконану роботу здійснюється відповідно до умов, визначених трудовим або колективним договором, і розмір такої оплати праці не може бути нижчим середнього заробітку.

Отже, для оплати роботи у відрядженні резидент Дія Сіті має порахувати денний заробіток за місяць, в якому відбувається відрядження та середній заробіток в розрахунковому періоді. Оплата роботи у відрядженні проводиться за більшою з величин.

Якщо працівник у відрядженні працює у свій вихідний день, то компенсація проводиться з огляду на ст. 72 та ст. 107 КЗпП, а саме:

- наданням іншого дня відпочинку і виплатою одинарного розміру денного чи середньоденного заробітку;

- грошовій формі у подвійному розмірі денного або середньоденного заробітку.

Середній заробіток для оплати відпускних та відрядження обчислюється за Порядком, затвердженим постановою Кабміну від 08.02. 1995 №100.

Лікарняні. Працівник резидента Дія Сіті є застрахованою особою, а отже він має право на призначення допомоги у разі настання страхового випадку.

З огляду на специфіку сплати ЄСВ резидентами Дія Сіті розрахунок суми допомоги по тимчасовій непрацездатності має свої особливості.

Працівникам резидента Дія Сіті, які є застрахованими особами, лікарняні виплачуються незалежно від страхового стажу, в розмірі суми заробітної плати (доходу), з якої фактично сплачено страхові внески.

При цьому сума допомоги по тимчасовій непрацездатності (включаючи догляд за хворою дитиною або хворим членом сім’ї) в розрахунку на місяць, що виплачується працівникам резидентів Дія Сіті, не має перевищувати розмір заробітної плати (доходу) таких осіб, з якої фактично сплачено страхові внески (ч. 3 ст. 17 Закону України від 23.09.99 №1105-XIV «Про загальнообов'язкове державне соціальне страхування», далі – Закон №1105).

Середній заробіток для оплати лікарняного (допомога по тимчасовій непрацездатності та вагітності та пологах) обчислюється за Порядком обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затвердженим постановою Кабміну від 26.09.2001 №1266 (далі –Порядок №1266).

Відповідно до оновленого з 18.07.2025 абз. 4 п. 2 Порядку №1266 сума допомоги по тимчасовій непрацездатності (включаючи догляд за хворою дитиною або хворим членом сім'ї), допомоги по вагітності та пологах в розрахунку на місяць, що виплачується працівникам резидентів Дія Сіті, не повинна перевищувати розміру заробітної плати таких осіб, з якого фактично сплачений ЄСВ. Визначене цим абзацом обмеження обчислюється шляхом ділення розміру заробітної плати працівника, з якого фактично сплачений ЄСВ в останньому місяці розрахункового періоду, на середньомісячну кількість календарних днів (30, 44) з подальшим множенням частки на кількість календарних днів тимчасової непрацездатності відповідного місяця.

Розглянемо декілька ситуацій.

Ситуація 1. Працівник захворів в серпні 2025 року – 10 к. дн. Посадовий оклад – 50 000,00 грн. Розрахунковий період: серпень 2024 – липень 2025.

По грудень 2024 року підприємство було платником податку на прибуток, ЄСВ сплачувало в розмірі 22% від фактично нарахованої зарплати. З січня 2025 року підприємство є резидентом Дія Сіті та сплачує щомісяця ЄСВ в розмірі мінвнеску (1760 грн), включаючи липень 2025 року.

Середній заробіток для оплати лікарняного розраховується з обмеженням: 8000,00/30,44 = 262,82 х 10 к. дн. = 2628,20 грн.

Ситуація 2. Працівник захворів в серпні 2025 року – 10 к.дн. Посадовий оклад – 50 000,00 грн. Працівник прийнятий на роботу 01.07.2025 року. Статус резидента Дія Сіті підприємством набуто в липні 2025 року.

Відповідно до абз. 1 ч. 14-1 ст. 8 Закону №2464 ЄСВ для платника – резидента Дія Сіті, який у календарному місяці відповідав вимогам, визначеним пп. 2, 3 ч. 1, п. 10 ч. 2 ст. 5 Закон №1667 починається з календарного місяця, наступного за календарним місяцем, в якому платником набуто статус резидента Дія Сіті.

Отже, в липні 2025 року ЄСВ по працівнику нараховується за ставкою 22% до зарплати (50 000,00 х 22% = 11 000,00 грн).

При нарахуванні середнього заробітку для оплати лікарняного для обмеження орієнтуємось на липень 2025 року:

50 000,00/30,44 = 1642,58 х 10 к. дн. = 16425,80 грн.

Оподаткування зарплати працівників резидента Дія Сіті

1. Військовий збір нараховується та утримується із зарплати найманого працівника в загальному порядку, за ставкою 5%.

2. ПДФО. Дохід у вигляді заробітної плати, нарахований працівникам, які перебувають із резидентом Дія Сіті у трудових відносинах, оподатковується ПДФО за ставкою 5%, за умови дотримання усіх вимог, визначених п. 170.14-1 ПКУ. Аби скористатися пільговою ставкою ПДФО резидент Дія Сіті (крім резидента Дія Сіті, який одночасно має статус резидента Дефенс Сіті) має дотримуватися наступних вимог:

- ставка ПДФО у розмірі 5% до зарплати застосовується, починаючи з календарного місяця, наступного за календарним місяцем, в якому набуто статус резидента Дія Сіті (крім резидента Дія Сіті, який одночасно має статус резидента Дефенс Сіті). Доходи працівників резидента Дія Сіті, що були нараховані (виплачені) у календарному місяці, в якому набуто статус резидента Дія Сіті, оподатковуються за ставкою 18%.

- ставка 5% застосовується у разі якщо податковий агент – резидент Дія Сіті (крім резидента Дія Сіті, який одночасно має статус резидента Дефенс Сіті) у відповідний календарний місяць відповідав вимогам, визначеним пп. 2, 3 ч. 1 ст. 5 Закону №1667 (крім випадків, зазначених в абз. 1 пп. 170.14-1.6 ПКУ, тобто стартапів)

- у місяці невідповідності вищезазначеним критеріям податковий агент – резидент Дія Сіті (крім резидента Дія Сіті, який одночасно має статус резидента Дефенс Сіті) зобов’язаний у 4ДФ податкового розрахунку самостійно нарахувати ПДФО за ставкою 18% із зарплати та за власний рахунок сплатити (перерахувати) до подання податкового розрахунку податок до бюджету за вирахуванням податку, що був сплачений (перерахований) до бюджету з таких доходів. Тобто, доплатити 13%.

При цьому, сума такого сплаченого (перерахованого) податку податковим агентом не включається до складу загального місячного (річного) оподатковуваного доходу спеціалістів безпосередньо.

Із 01.01.2025 пп. 170.14-1.6 ПКУ дозволяє стартап-резидентам Дія Сіті (крім резидента Дія Сіті, який одночасно має статус резидента Дефенс Сіті) сплачувати ПДФО за ставкою 5%, якщо в них середньооблікова кількість працівників і гіг-спеціалістів менша ніж дев'ять осіб, але вони виконують вимогу стосовно середньої місячної винагороди.

Отже, стартапи можуть застосовувати пільгову ставку ПДФО 5% починаючи з наступного календарного місяця за тим, у якому набули статусу резидента Дія Сіті. Вони не зобов’язані доплачувати різницю у ставках ПДФО (13%) за місяці, коли не відповідають усім вимогам для резидентів, але не довше ніж до 31 грудня наступного календарного року за тим, у якому набули статусу резидента Дія Сіті.

3. ЄСВ. Відповідно до ч. 14-1 ст. 8 Закону про ЄСВ для резидента Дія Сіті (крім резидента Дія Сіті, який одночасно має статус резидента Дефенс Сіті), який у календарному місяці відповідав вимогам, визначеним п. 2, 3 ч. 1, страхувальників – п. 10 ч. 2 ст. 5 Закону №1667 на суму нарахованої кожній застрахованій особі зарплати за видами виплат, які включають основну та додаткову зарплату, інші заохочувальні та компенсаційні виплати, у т. ч. в натуральній формі, що визначаються відповідно до Закону про оплату праці сплачують ЄСВ у розмірі мінімального страхового внеску. У 2025 році це 1760,00 грн (8000,00 х 22%).

Зазначений порядок стосується і зовнішніх сумісників. Працівнику, який працює у резидента Дія Сіті за сумісництвом (у вільний час від основної роботи в іншого роботодавця), ЄСВ нараховується у розмірі мінімального страхового внеску (ЗІР, категорія 201.04.01).

Якщо у місяці нарахований дохід працівника менше мінімальної заробітної плати (наприклад, місяць прийняття на роботу чи звільнення з роботи) ЄСВ нараховується у розмірі мінімального страхового внеску (ЗІР, категорія 201.04.01).

Зверніть увагу, що норми ч.14-1 ст. 8 Закону про ЄСВ є імперативними щодо конкретного кола платників ЄСВ – резидентів Дія Сіті (крім резидента Дія Сіті, який одночасно має статус резидента Дефенс Сіті) (ЗІР, категорія 201.04.01). А тому мінімальний страховий внесок стосується і працівників з інвалідністю. В місяці відповідності критеріїв, визначених пп. 2, 3 ч. 1, п. 10 ч. 2 ст. 5 Закону №1667, починаючи з календарного місяця, наступного за календарним місяцем, в якому платником набуто статус резидента Дія Сіті, ЄСВ на зарплату працівника з інвалідністю нараховується у розмірі мінімального страхового внеску.

У місяці невідповідності вище зазначеним критеріям страхувальник – резидент Дія Сіті (крім резидента Дія Сіті, який одночасно має статус резидента Дефенс Сіті), нараховує ЄСВ у розмірах:

- 22% на суму нарахованої заробітної плати працівників без інвалідності;

- 8,41% на суму фактично нарахованої заробітної плати працюючих осіб з інвалідністю.

Із 01.01.2025 ч. 2 п. 14-1 ст. 8 Закону про ЄСВ стартапи – резиденти Дія Сіті можуть нараховувати ЄСВ в розмірі мінімального страхового внеску до 31 грудня наступного календарного року за тим, у якому стартап набув статусу резидента Дія Сіті, навіть коли не виконує вимогу до середньооблікової кількості працівників. Водночас має виконувати вимоги до середньої місячної винагороди і відсутності податкового боргу.

До виплат, що не відносяться до оплати праці ЄСВ нараховується у загальному порядку. Класичним прикладом є лікарняні.

Визначення видів виплат, що відносяться до основної, додаткової заробітної плати та інших заохочувальних та компенсаційних виплат, здійснюється з урахуванням Інструкції зі статистики заробітної плати, затвердженої наказом Державного комітету статистики України від 13.01.2004 №5 (далі – Інструкція №5), зокрема, до інших виплат, що не належать до фонду оплати праці відносяться:

- допомога по тимчасовій непрацездатності, допомога по вагітності та пологах (п. 3.2 розд. 3 Інструкції №5);

- оплата перших п’яти днів тимчасової непрацездатності за рахунок коштів підприємства, установи, організації (п. 3.3 розд. III Інструкції №5).

Оскільки виплати у вигляді допомоги по тимчасовій непрацездатності та допомоги у зв’язку з вагітністю та пологами не належать до фонду оплати праці, то такі виплати є базою нарахування єдиного внеску на загальних підставах. Тобто за ставкою 22% або 8,41% по працівнику з інвалідністю.

Працівники резидента Дія Сіті в Податковому розрахунку

При заповненні заголовної частини податкового розрахунку є певні фішечки для резидентів Дія Сіті.

В рядку 095 резидент Дія Сіті (крім резидента Дія Сіті, який одночасно має статус резидента Дефенс Сіті) має проставити помітку про свій статус.

При цьому, платник, який набув статус резидента Дія Сіті (крім резидента Дія Сіті, який одночасно має статус резидента Дефенс Сіті) в середині місяця заповнює рядок «095» (проставляє позначку «Х») заголовної частини податкового розрахунку починаючи з календарного місяця, наступного за календарним місяцем, в якому платником набуто статус резидента Дія Сіті (ЗІР, 201.06.01).

Визначення показника рядка 101 «Середньооблікова кількість штатних працівників за звітний період» здійснюється платником відповідно до п. 3.2 розд. 3 Інструкції зі статистики кількості працівників, затвердженої наказом Державного комітету статистики України від 28.09.2005 №286.

Показник середньооблікової кількості штатних працівників, яким відповідно до чинного законодавства встановлена інвалідність (рядок 101.1 Розрахунку) визначається відповідно до наказу Мінсоцполітики від 27.08.2020 №591 «Про затвердження форми звітності №10-ПОІ (річна) «Звіт про зайнятість і працевлаштування осіб з інвалідністю» та Інструкції щодо її заповнення» (ЗІР, категорія 201.06.01).

Показник кількості працівників, що мають додаткові гарантії у сприянні працевлаштуванню (рядок 101.2), заповнюється відповідно до ст. 14 Закону України від 05.07.2012 №5067-VІ «Про зайнятість населення».

Отже, при визначенні цих показників враховуються наймані працівники, яким нараховується заробітна плата.

В Д1 найманих працівників відображають за загальними кодами застрахованої особи: КЗО 1 чи КЗО 2 для працівників з інвалідністю.

В 4 ДФ – загальна ознака доходу «101».

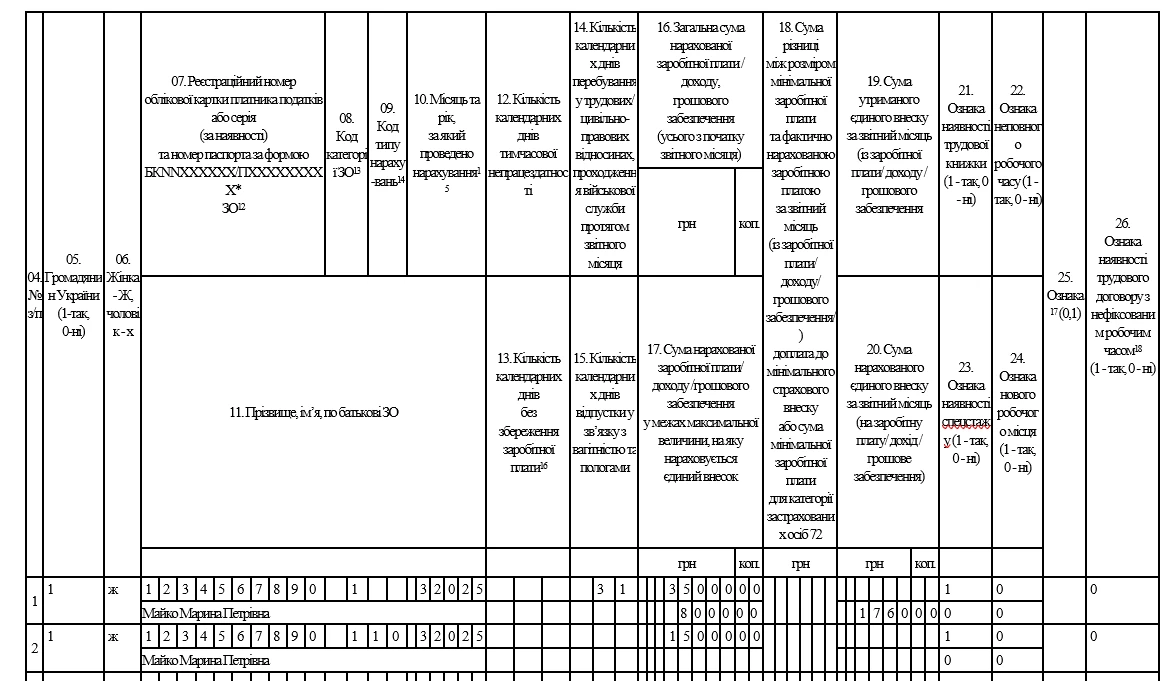

Приклад 1. Працівниці Майко Марині Петрівні (1234567890) в березні 2025 року нараховано зарплату – 35 000,00 грн та відпускні за дні березня – 15 000,00 грн.

В березні 2025 року резидент Дія Сіті відповідає всім критеріям ст. 5 Закону №1667.

В Д1 податкового розрахунку березня формується два рядки по працівниці (зарплатний та відпускний із КТН 10). Відпускні є складовою фонду оплати праці. ЄСВ у розмірі мінімального страхового внеску відображається в зарплатному рядку.

В 4 ДФ відпускні зазначаються в одному зарплатному рядку за ознакою доходу «101».

Фрагмент Д1 березень 2025

Фрагмент 4 ДФ березень 2025

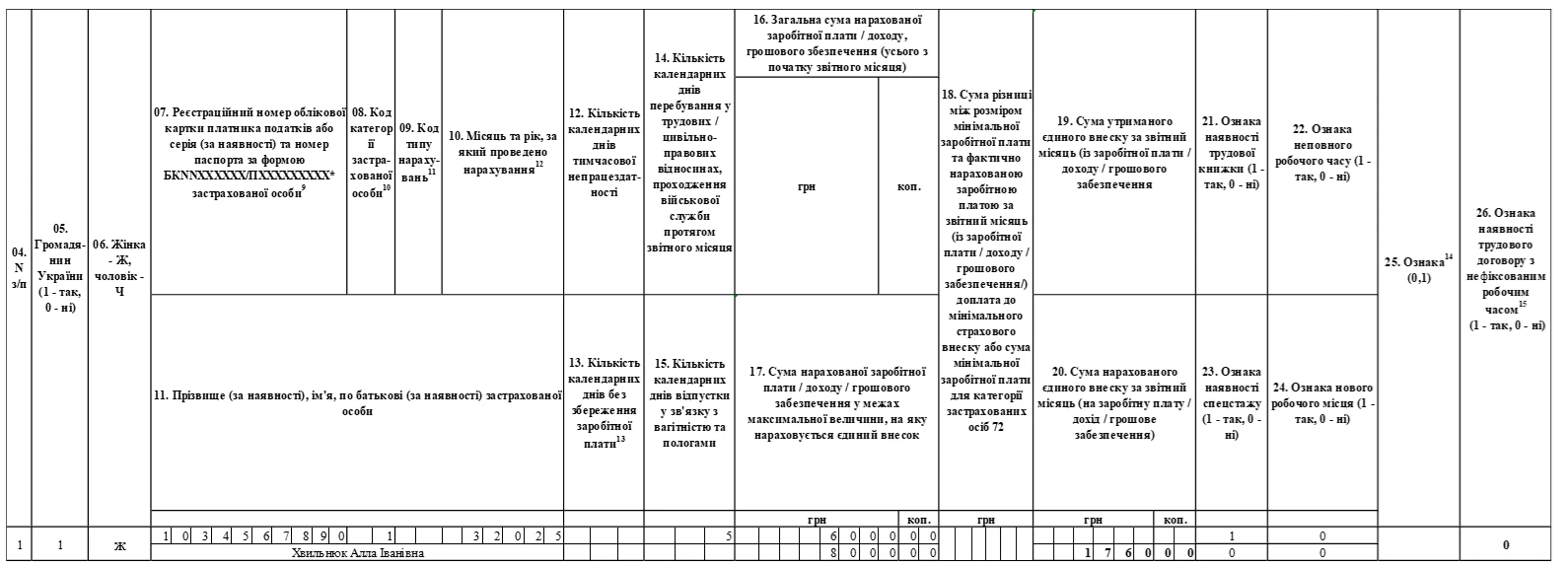

Приклад 2. Працівниця Хвильнюк Алла Іванівна (1034567890) в березні 2025 року звільнилась. Нарахований остаточний розрахунок 6 000,00 грн.

В березні 2025 року резидент Дія Сіті відповідає всім критеріям ст. 5 Закону №1667.

Фрагмент Д1 березень 2025

Фрагмент 4ДФ березень 2025

Приклад 3. Нараховано зарплату за лютий 2025 року працівнику Петренко Сергію Миколайовичу (2034567890, інвалідність група 2 з грудня 2024 року) в сумі 25000,00. В лютому 2025 року резидент Дія Сіті відповідає всім критеріям ст. 5 Закону №1667.

Фрагмент Д1 лютий 2025

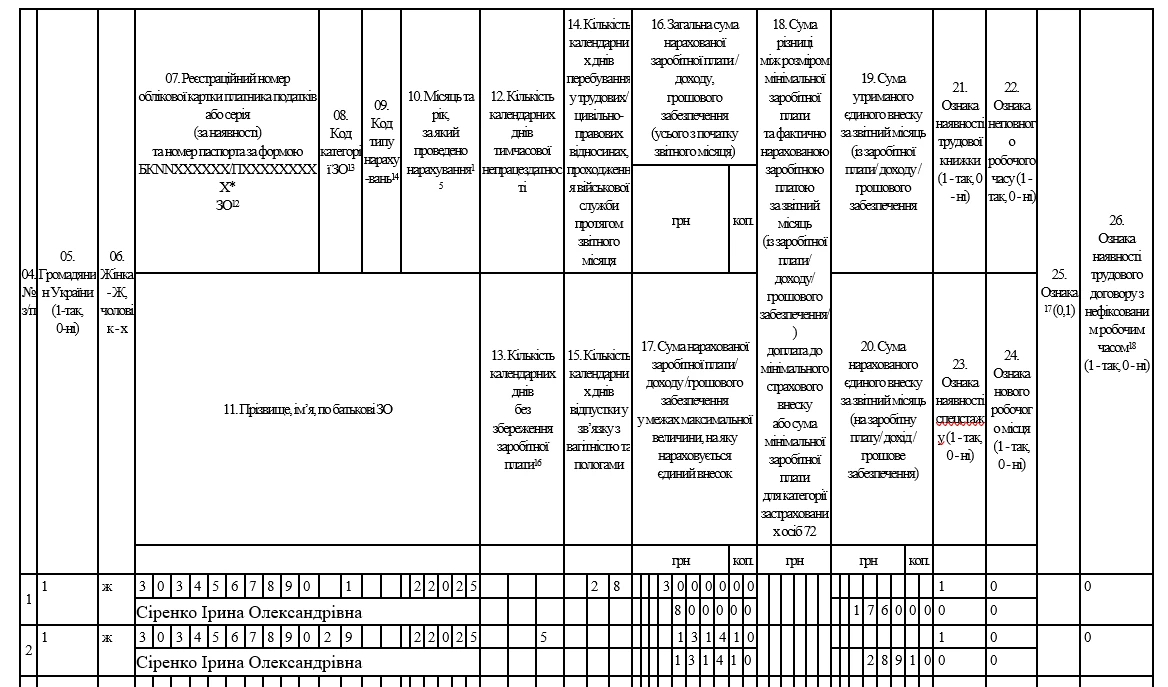

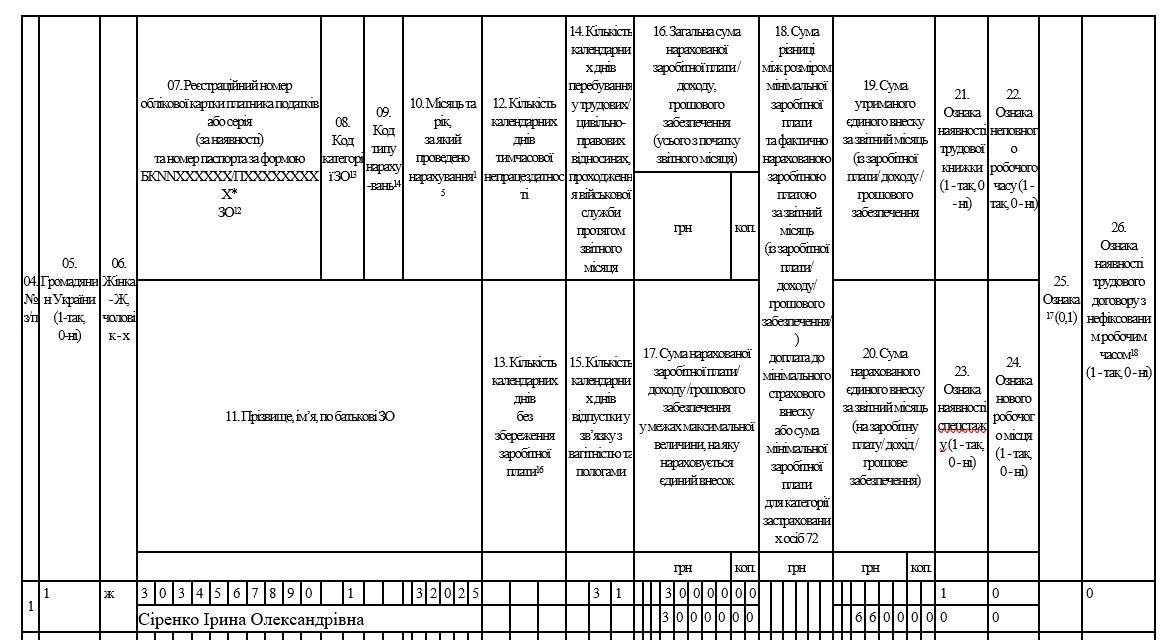

Приклад 4. В лютому працівниця Сіренко Ірина Олександрівна (3034567890) була на лікарняному 5 робочих днів. Сума лікарняних – 1314,10 грн. Нарахована зарплата – 30 000,00 грн. В лютому 2025 року резидент Дія Сіті відповідає всім критеріям ст. 5 Закону №1667.

Фрагмент Д1 лютий 2025

Фрагмент 4ДФ лютий 2025

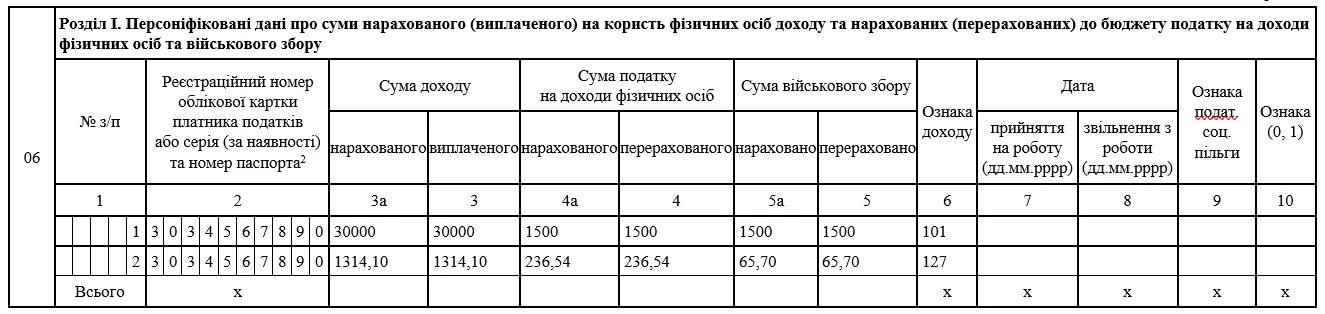

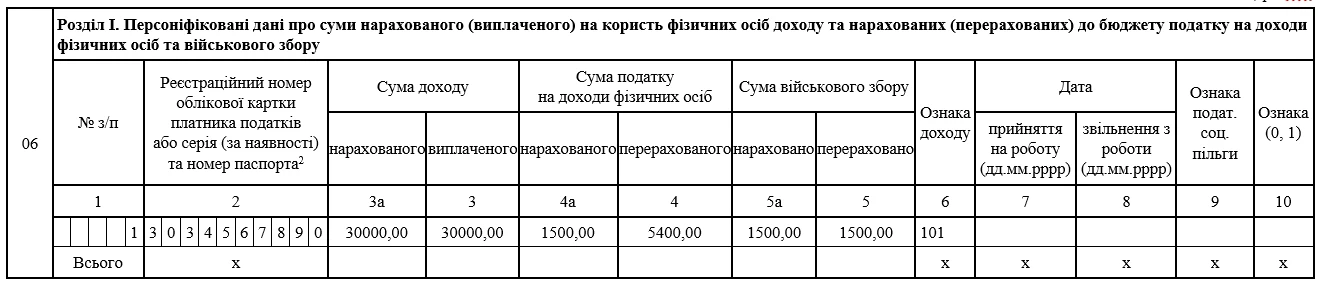

Приклад 5. В березні 2025 року резидент Дія Сіті не відповідає всім критеріям ст. 5 Закону №1667. Відповідно на зарплату працівниці Сіренко Ірина Олександрівна (3034567890) 30 000 грн нараховано ЄСВ за ставкою 22%, утримано із зарплати ПДФО 5% та 13% нараховано коштом роботодавця.

Фрагмент Д1 березень 2025

В роз’ясненні ЗІР, категорія 103.25, що з’явилось нещодавно, податківці зазначили, що у місяці невідповідності критеріям, визначеним пп. 2, 3 ч. 1 ст. 5 Закону №1667 в 4ДФ:

- у графі 4а – зазначається фактична сума нарахованого ПДФО та утриманого за ставкою 5%;

- у графі 4 – зазначається фактична сума перерахованого ПДФО за осіб до бюджету.

Фрагмент 4ДФ березень 2025

Висновки

- Резиденти Дія Сіті (крім резидента Дія Сіті, який одночасно має статус резидента Дефенс Сіті) є звичайними роботодавцями, мають обов’язок нараховувати та виплачувати заробітну плату найманим працівника, надавати відпустки, призначати та оплачувати лікарняні, скеровувати працівників у відрядження.

- Для резидентів Дія Сіті (крім резидента Дія Сіті, який одночасно має статус резидента Дефенс Сіті) діючим законодавством передбачено пільговий режим оподаткування ПДФО та ЄСВ.

- З огляду на специфіку оподаткування резиденти Дія Сіті мають особливості формування Податкового розрахунку ПДФО / ВЗ / ЄСВ та додатків до нього.

Олена ГАБРУК, незалежний експерт-консультант з кадрових питань, оподаткування та обліку

Читайте більше:

Звіт про відповідність резидента Дія Сіті: інструкція із заповнення та подання

Дія Сіті: що це, які особливості звітування та оподаткування податком на прибуток підприємств