🤖 АІ-Консультант знає, де знайти

Статті, документи, шаблони та відповіді — за одним запитом.

Індексація, компенсація

05.08.2026

Компенсація за відпустку: правила, які допоможуть уникнути помилок

У разі звільнення та в деяких інших випадках працівнику належить компенсація за невикористану відпустку. У статті розповідаємо, як її оформити, розрахувати, визначити розрахунковий період та середню зарплату, а також як скористатися нашими калькуляторами для спрощення розрахунків

- Коли виплачується компенсація за відпустку

- Як нараховується компенсація за відпустку: алгоритм

- Висновки

Коли виплачується компенсація за відпустку

Обов’язок роботодавця в частині виплати працівнику грошової компенсації за невикористані ним щорічні відпустки визначено у частині першій ст. 24 Закону України від 15.11.1996 № 504/96-ВР «Про відпустки» (далі – Закон про відпустки):

У разі звільнення працівника йому виплачується грошова компенсація за всі не використані ним дні щорічної відпустки, а також додаткової відпустки працівникам, які мають дітей або повнолітню дитину – особу з інвалідністю з дитинства підгрупи А I групи.

Тобто у разі звільнення працівника компенсація виплачується в обов’язковому порядку.

Але можлива виплата компенсації також працівнику, з яким трудові відносини тривають. Підстави для такої виплати вказані у частині четвертій ст. 24 Закону про відпустки:

За бажанням працівника частина щорічної відпустки замінюється грошовою компенсацією. При цьому тривалість наданої працівникові щорічної та додаткових відпусток не повинна бути менше ніж 24 календарних дні.

Як нараховується компенсація за відпустку: алгоритм

За загальним правилом сума компенсації працівнику за невикористані дні щорічних відпусток нараховується у такому ж порядку, як і нарахування оплати відпустки.

Наведемо покроковий алгоритм нарахування компенсації:

Крок 1. Визначити кількість невикористаних днів відпустки.

Як правило, працівник має право на щорічну основну відпустку тривалістю 24 календарні дні за відпрацьований рік (ст. 6 Закону про відпустки). Тож якщо працівник не використав відпустку повністю, або використав частково – потрібно обчислити кількість днів, що залишилися.

Щоб визначити кількість днів невикористаної відпустки радимо скористатися нашим Калькулятором днів щорічних відпусток:

Крок 2. Розрахувати середньоденну заробітну плату.

Середньоденний заробіток обчислюється за останні 12 місяців, що передують місяцю звільнення. Про це вказано в абзаці 1 п. 2 Порядку обчислення середньої заробітної плати, затвердженого постановою Кабміну від 08.02.1995 №100 (далі – Порядок №100):

2. Обчислення середньої заробітної плати для оплати часу відпусток, надання матеріальної (грошової) допомоги або виплати компенсації за невикористані відпустки проводиться виходячи з виплат за останні 12 календарних місяців роботи, що передують місяцю надання відпустки, надання матеріальної (грошової) допомоги або виплати компенсації за невикористані відпустки.

Але це загальне правило. Воно застосовується, якщо у працівника є невикористані дні відпусток, право на які набуто з 1 січня 2024 року.

Якщо ж у працівника є невикористані дні відпусток за періоди до 31.12.2023, то застосовується окреме правило, визначене абзацом 2 п. 2 Порядку №100:

Обчислення середньої заробітної плати для виплати компенсації за невикористані відпустки, на які працівник набув право до 31 грудня 2023 р., проводиться виходячи з виплат, нарахованих у 2023 році.

Тобто при нарахуванні компенсації за дні невикористаних відпусток, які накопичились за періоди до 31 грудня 2023 року, середньоденна заробітна плата визначається на підставі виплат за 2023 рік, що впливає на особливий порядок визначення розрахункового періоду.

Лист Мінекономіки від 03.10.2023 №4707-05/53176-07:

… у разі звільнення працівника після 01.02.2024 обчислення середньої заробітної плати для виплати компенсації за невикористані відпустки, на які працівник набув право до 31.12.2023, здійснюється з урахуванням абзацу другого пункту 2 Порядку №100 в розрахунковому періоді з 01.01.2023 по 31.12.2023, а за невикористані відпустки, на які працівник набув право після 31.12.2023, – відповідно до абзацу першого пункту 2 Порядку №100 в розрахунковому періоді з 01.02.2023 по 31.01.2024.

Отже, сума компенсації має обчислюватися за різними показниками середньоденної заробітної плати:

- щодо відпусток, невикористаних станом на 31 грудня 2023 року;

- щодо відпусток, невикористаних за відпрацьовані дні з 1 січня 2024 року.

Якщо працівник пропрацював менше року, середня зарплата обчислюється виходячи з виплат за фактичний час роботи, тобто з першого числа місяця після оформлення на роботу до першого числа місяця, в якому надається відпустка або виплачується компенсація за невикористану відпустку (п. 2 Порядку №100).

Якщо працівника прийнято (оформлено) на роботу не з першого числа місяця, проте дата прийняття на роботу є першим робочим днем місяця, то цей місяць враховується до розрахункового періоду як повний місяць.

Якщо у працівника відсутній розрахунковий період або в розрахунковому періоді у працівника не було заробітної плати, розрахунки проводяться з установлених в трудовому договорі тарифної ставки, посадового (місячного) окладу або МЗП, якщо оклад є меншим від розміру МЗП.

Зверніть увагу! Час, протягом якого працівник згідно із законодавством не працював і за ним не зберігався заробіток або зберігався частково, виключається з розрахункового періоду (п. 2 Порядку №100)

Йдеться про періоди відпусток без збереження заробітної плати, відпусток по догляду за дитиною до 3-х (6-ти) років, дні простою не з вини працівника, який оплачується в розмірі 2/3 окладу, дні військової служби без збереження середнього заробітку та інші.

Формула для обчислення розміру середньоденної заробітної плати:

Середньоденна заробітна плата | = | Сукупний дохід у розрахунковому періоді | : | Кількість календарних днів розрахункового періоду |

Детальні покрокові алгоритми для обчислення середньоденної заробітної плати ви можете знайти у нашій публікації «Середня зарплата для відпускних: правила розрахунку»

Крок 3. Нарахувати суму компенсації.

Компенсація розраховується шляхом множення розміру середньоденної заробітної плати та кількості невикористаних днів відпустки.

Формула для обчислення суми компенсації:

Сума компенсації | = | Середньоденна заробітна плата | Х | Кількість невикористаних календарних днів відпустки |

Ситуація 1

Працівник звільняється 14.08.2026. Він був прийнятий на роботу 14.12.2022. У нього є дні невикористаної відпустки:

- за перший робочий рік (14.12.2022 – 13.12.2023) – 3 к. дні;

- за другий робочий рік (14.12.2023 – 13.12.2024) – 1 к. дн. за період 2023 року та 6 к. дні за період 2024 року;

- за четвертий робочий рік (14.12.2025 – 14.08.2026) – 10 к. днів.

У даному випадку бухгалтерія має розрахувати окремо середньоденну зарплату для нарахування компенсації:

- за 4 к. днів невикористаних відпусток за періоди з 14.12.2021 по 31.12.2023, тобто виходячи із виплат за січень – грудень 2023 року;

- за 6 к. дні 2024 року та за 10 к. дні за 2025–2026 роки за загальним правилом, тобто виходячи із виплат за розрахунковий період з серпня 2025 по липень 2026 р.

В наказі про звільнення працівника слід обов’язково вказувати, за які періоди працівнику потрібної виплатити компенсацію.

Зразок Наказу про звільнення за власним бажанням з виплатою грошової компенсації тут.

Припустимо, що у нашій ситуації за січень – грудень 2023 року працівник отримав 180000 грн заробітної плати і відпрацював всі дні протягом цього періоду. Тож тривалість розрахункового періоду – 365 к. днів.

Зверніть увагу! В період дії воєнного стану не діє норма ст. 73 КЗпП, тому якщо розрахунковий період припадає на період дії воєнного стану, то святкові і неробочі дні не зменшують такий розрахунковий період.

Актуальну інформацію про норми робочого часу в умовах дії воєнного часу у довіднику «Норма тривалості робочого часу – 2026». Також маємо безплатний калькулятор норми робочого часу.

Тож у нашій ситуації середньоденна заробітна плата за січень – грудень 2023 року складає:

180000 грн / 365 к. дн. = 493,15 грн.

Сума компенсації за 4 к. дн. нараховується у розмірі:

493,15 грн х 4 к. дн. = 1972,60 грн.

За період з серпня 2025 по липень 2026 працівник отримав заробітну плату у розмірі 250000 грн і також не мав днів, які він не працював і за ним не зберігався заробіток або зберігався частково.

Середньоденна заробітна плата складає:

250000 грн / 365 к. дн. = 684,93 грн.

Тож сума компенсації за 16 к. дн. роки (за період з 2024 по 2026) нараховується у розмірі:

684,93 грн х 16 к. дн. = 10 958,88 грн.

Тож загальна сума компенсації працівнику у зв’язку із звільненням має бути виплачена у розмірі:

1 972,60 грн + 10 958,88 грн = 12 931,48 грн.

Ситуація 2

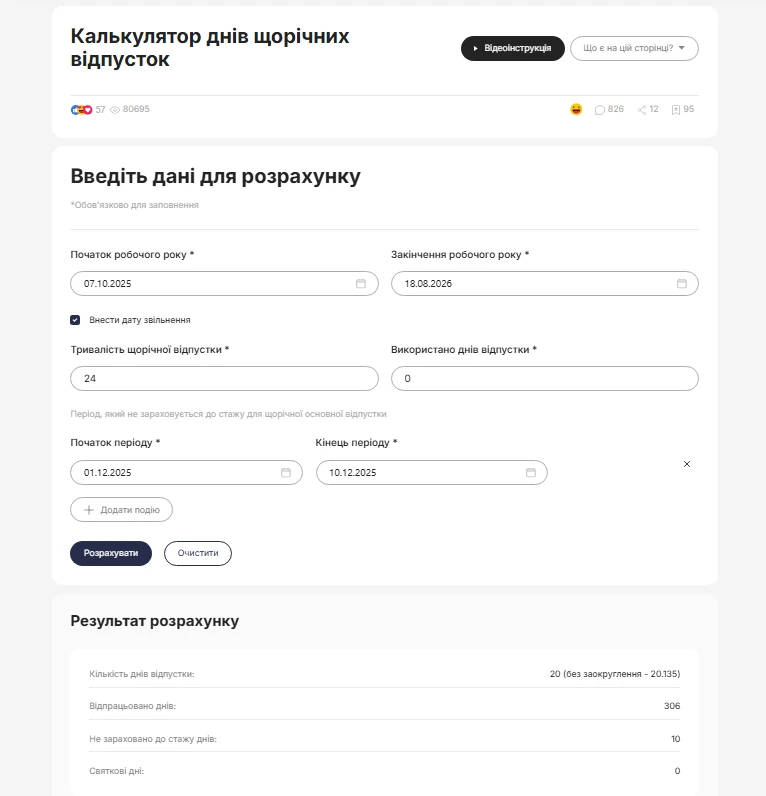

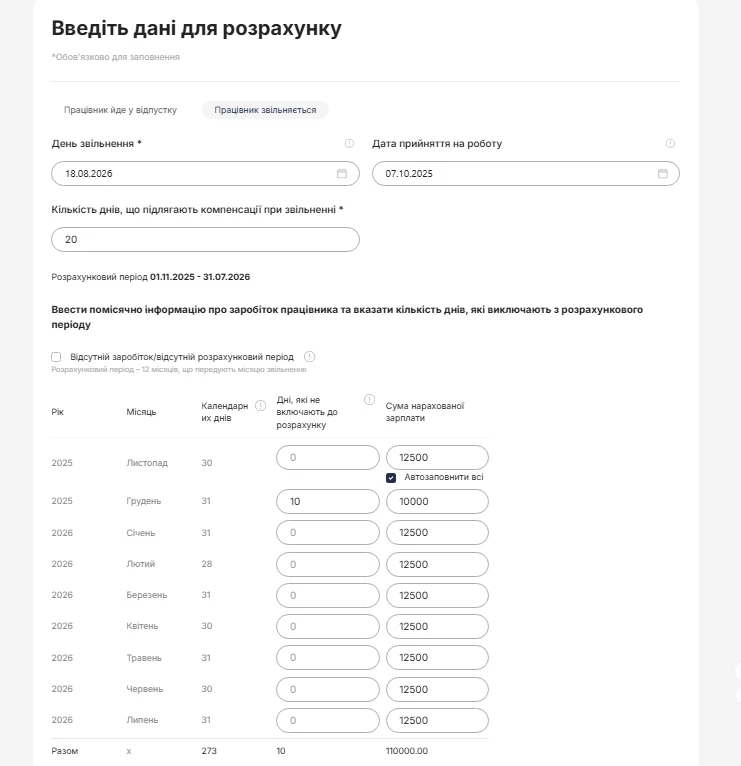

Працівник звільняється 18 серпня 2026 року. Він прийнятий на роботу у 7 жовтня 2025 року. Заробітна плата в розрахунковому періоді (листопад 2025 – липень 2026) склала 110 000 грн. У грудні 2025 року працівник перебував у відпустці без збереження зарплати за згодою сторін 10 к. дн.

За допомогою Калькулятора днів щорічних відпусток визначаємо кількість днів щорічної відпустки, за які працівнику слід нарахувати компенсацію. За даними калькулятора до відпускного стажу зараховується 306 к. дн. і має право на 20 к. дн. щорічної відпустки.

Тривалість розрахункового періоду у цій ситуації (листопад 2025 – липень 2026) зменшується на дні відпустки без збереження зарплати:

- 273 к. дн. – 10 к. дн. = 263 к. дн.

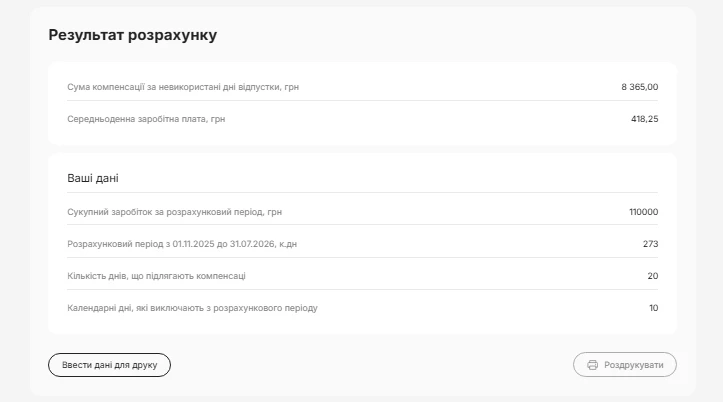

Середньоденна заробітна плата за листопад 2025 – липень 2026 складає:

- 110000 грн / 263 к. дн. = 418,25 грн.

Тож сума компенсації за 20 к. дн. нараховується у розмірі:

- 418,25 грн х 20 к. дн. = 8365 грн.

Для розрахунку середньої заробітної плати радимо користуватися нашим Калькулятором середня зарплата-відпускні.

Висновки

- У разі звільнення працівника компенсація виплачується в обов’язковому порядку. Але відповідно до частини четвертої ст. 24 Закону про відпустки можлива виплата компенсації працівнику, з яким трудові відносини тривають.

- Сума компенсації має обчислюватися за різними показниками середньоденної заробітної плати: щодо відпусток, невикористаних станом на 31 грудня 2023 року, та щодо відпусток, невикористаних за відпрацьовані дні з 1 січня 2024 року.

- В наказі про звільнення працівника слід обов’язково вказувати, за які періоди працівнику належить виплатити компенсацію.

Джерело: 7еminar

Шаблони та зразки документів:

Наказ про звільнення за власним бажанням з виплатою грошової компенсації

Наказ про звільнення за угодою сторін з виплатою компенсації за основну і додаткову відпустки

Наказ про виплату директору компенсації за щорічну додаткову відпустку (без звільнення)

Заява про звільнення за власним бажанням з виплатою компенсації

Сервіси для бухгалтера:

Калькулятор середня зарплата-відпускні

Калькулятор днів щорічних відпусток

Документообіг, первинні документи

09.08.2026

Мін'юст роз'яснив правила вибору та зміни імені дитини в Україні

Законодавство не містить переліку дозволених чи заборонених імен, однак батьки повинні керуватися найкращими інтересами дитини та повагою до її гідності. Мін'юст також нагадав, у яких випадках і до якого віку можна змінити ім'я дитини

Державний нагляд

09.08.2026

В Україні навчатимуть громадських інспекторів з охорони довкілля

В Україні розпочався набір на першу комплексну програму підготовки громадських інспекторів з охорони довкілля. Навчання поєднає теоретичні заняття, практику в Держекоінспекції та розробку власних природоохоронних проєктів

Зміни у законодавстві

09.08.2026

Комітет рекомендував Раді підтримати законопроєкт про спрощене поновлення громадянства України

Профільний комітет Верховної Ради рекомендував ухвалити за основу законопроєкт №15410, який спрощує поновлення громадянства України для колишніх громадян. Ініціатива передбачає скасування обов'язкового складання іспитів з української мови, історії України та Конституції для цієї категорії заявників

Готівкові кошти, розрахунки

09.08.2026

Чекліст для військових: що варто зробити з фінансами перед початком служби

Міністерство юстиції та Національний банк України оприлюднили рекомендації для військовослужбовців щодо фінансової підготовки перед мобілізацією або початком служби. Зокрема, радять заздалегідь впорядкувати документи, перевірити банківські рахунки, кредити, заощадження та оформити необхідні довіреності

Готівкові кошти, розрахунки

08.08.2026

ФОП знімає готівку з підприємницького рахунку: банк вимагає пояснення та документи – як діяти

ФОП 2 група отримав лист з банку з вимогою надати всі документи про діяльність підприємця посилаючись на Закон №361. Також потрібно для перевірки надати підтверджувальні документи закупівлі товару і пояснення використання готівкових коштів (в дозволеному об’ємі періодично знімаються з поточного рахунку). ФОП не обліковує всі операції в господарській діяльності. Яким чином можна надати пояснення банку?

Охорона праці

08.08.2026

Як уберегти домашніх і сільськогосподарських тварин від перегріву

Держпродспоживслужба закликала власників домашніх і сільськогосподарських тварин подбати про їхній захист під час спеки, забезпечивши доступ до води, тіні та належних умов утримання. У відомстві також нагадали про заборону залишати тварин у зачинених автомобілях або на прив’язі під прямим сонячним промінням

Транспорт у діяльності

08.08.2026

Як продати або переоформити автомобіль в Україні, перебуваючи за кордоном

Українці, які перебувають за кордоном, можуть продати або переоформити автомобіль, що залишився в Україні, без особистого відвідування сервісного центру МВС. Для цього доступний онлайн-продаж через Дію або оформлення довіреності на уповноваженого представника

Е-сервіс

08.08.2026

Кіберзагрози під контролем: затверджено порядок підключення до спеціалізованої платформи

В Україні затверджено порядок приєднання до спеціалізованої платформи, яка забезпечує оперативний обмін інформацією про кіберінциденти, кібератаки та кіберзагрози. Новий механізм покликаний посилити взаємодію між державними органами, операторами критичної інфраструктури та іншими суб’єктами кібербезпеки

Транспорт у діяльності

08.08.2026

Чужі картки водія і штраф 34 тисячі: Укртрансбезпека викрила порушення на міжнародному рейсі

На Кіровоградщині під час рейдової перевірки міжнародного автобуса маршруту «Польща – Україна» інспектори Укртрансбезпеки виявили використання водіями чужих карток. За виявлене порушення перевізнику загрожує штраф у розмірі 34 тис. грн

Е-сервіс

07.08.2026

Електронний суд не працюватиме 07.08.2026 з 20:00 до 22:00 : в чому причина

Користувачів судових електронних сервісів попередили про можливі тимчасові перерви в роботі судових електронних сервісів 07.08.2026 з 20:00 до 22:00. У ДП «Інформаційні судові системи» просять врахувати цю інформацію під час планування роботи із сервісами

Цільове фінансування

07.08.2026

Уряд змінив правила «5-7-9%»: аграріям знизили ставку до 10% та скасували важливе обмеження

Уряд оновив правила державної програми «Доступні кредити 5-7-9%», запровадивши низку важливих змін для аграріїв, бізнесу та учасників програм відновлення. Зокрема, виробники сільськогосподарської продукції отримають більше можливостей для фінансування оборотного капіталу за нижчою ставкою, а з 1 вересня запрацюють нові вимоги для учасників програми

Торгівля, послуги

07.08.2026

Поділили приміщення на магазин і салон: як подати Заяву за ф. №20-ОПП

У разі поділу одного приміщення на кілька об’єктів оподаткування різного призначення, платник податків зобов’язаний протягом 10 робочих днів подати Заяву за ф. №20-ОПП до податкового органу. У Заяві необхідно вказати інформацію про закриття попереднього об’єкта і створення нових у різних рядках, кожному з яких буде присвоєно окремий ідентифікатор

Е-сервіс

07.08.2026

Чи потрібно змінювати КЕП від ДПС через перехід на стандарт «Купина»

Запровадження нових стандартів криптографічного захисту не означає автоматичної заміни чинних кваліфікованих електронних підписів. У ДПС пояснили, чи залишатимуться дійсними КЕП, видані КНЕДП ДПС, після переходу на новий стандарт «Купина» та чи потрібно користувачам отримувати нові сертифікати

ФОП

07.08.2026

Банк нарахував проценти ФОП: як їх оподатковують та чи впливають вони на дохід

ФОП нерідко отримують від банків проценти на залишок коштів на поточному рахунку, відкритому для ведення підприємницької діяльності. Через це виникає запитання: чи потрібно включати такі суми до підприємницького доходу та сплачувати з них податки як із доходу ФОП. Податкове законодавство розмежовує доходи від господарської діяльності та пасивні доходи фізичної особи. Саме тому проценти, нараховані банком на залишок коштів, мають окремий порядок оподаткування

Військовий облік

07.08.2026

Міноборони отримає дані про роботу, доходи та місце проживання українців: що змінюється

Кабмін запустив масштабну звірку даних військового обліку через інформаційні ресурси ДПС та Державної міграційної служби. Протягом 90 днів податкова передасть Міноборони інформацію про чоловіків віком від 18 до 60 років, включаючи відомості про місце роботи, доходи та персональні дані. Паралельно ДМС синхронізує з Реєстром призовників паспортні дані, місце проживання, громадянство та навіть відцифрований образ обличчя. Якщо людини ще немає у військовому реєстрі, система автоматично сформує для неї цифровий профіль на підставі отриманої інформації

Військовий збір

07.08.2026

Військовий збір для ФОП: термін сплати не переноситься через вихідні чи свята

Граничний строк сплати авансового внеску з військового збору для ФОП – єдинників 1, 2 та 4 групи, у разі якщо останній день строку його сплати припадає на вихідний або святковий день, не переноситься на операційний день, що настає за вихідним або святковим днем