🤖 АІ-Консультант знає, де знайти

Статті, документи, шаблони та відповіді — за одним запитом.

Заробітна плата

29.07.2026

Середня зарплата для відпускних: правила розрахунку

Відпустки бувають різні: щорічні, соціальні, «чорнобильські», навчальні тощо. Якщо це оплачувана відпустка, то за дні відпустки потрібно зберігати заробіток, тобто нарахувати відпускні. Щоб визначити суму відпускних – потрібна середня зарплата. Яким чином її визначити – знають всі бухгалтери. Але є і нюанси… Тож у статті поговоримо, як бухгалтеру без помилок розрахувати середній заробіток для оплати відпусток

- Середня зарплата для відпускних: нормативне забезпечення

- Алгоритм розрахунку відпускних

- Визначаємо розрахунковий період

- Кількість днів в розрахунковому періоді

- Сукупний дохід в розрахунковому періоді

- Розрахунок середньої зарплати з окладу

- Висновки

Середня зарплата для відпускних: нормативне забезпечення

Для оплати усіх видів відпусток керуємося Порядком обчислення середньої заробітної плати, затвердженого постановою КМУ від 8.02.1995 №100 (далі – Порядок №100). Єдине виключення – відпустка у зв’язку з вагітності та пологах. Тільки для неї середня зарплата визначається за іншим Порядком обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затвердженим постановою КМУ від 26.09.2001 №1266.

Алгоритм розрахунку відпускних

Він доволі простий і передбачений Порядком №100. Так, відповідно до п. 7 Порядку №100 обчислення середньої заробітної плати для оплати часу відпусток проводиться шляхом ділення сумарного заробітку за останні перед наданням відпустки 12 місяців або за фактично відпрацьований період (розрахунковий період) на відповідну кількість календарних днів розрахункового періоду. Із розрахунку виключаються святкові та неробочі дні, встановлені законодавством. Отриманий результат множиться на число календарних днів відпустки.

Отже, щоб розрахувати суму відпускних, потрібно пройти такі кроки:

Крок 1. Визначаємо розрахунковий період.

Крок 2. Підраховуємо кількість днів в розрахунковому періоді (Д рп).

Крок 3. Обчислюємо сукупний дохід в розрахунковому періоді (ЗП рп).

Крок 4. Розраховуємо середню зарплату за формулою: ЗП сер = ЗП рп : Д рп.

Крок 5. Визначаємо суму відпускних за формулою: Відп = ЗП сер х Д відп.

Начебто просто, якби не нюанси. Тому пройдемось по кожному кроку, щоб сі середню зарплату і суму відпускних розрахувати без помилок.

Визначаємо розрахунковий період

Для відпускної середньої зарплати розрахунковий період залежить від того скільки часу працює працівник, чи є заробіток в розрахунковому періоді.

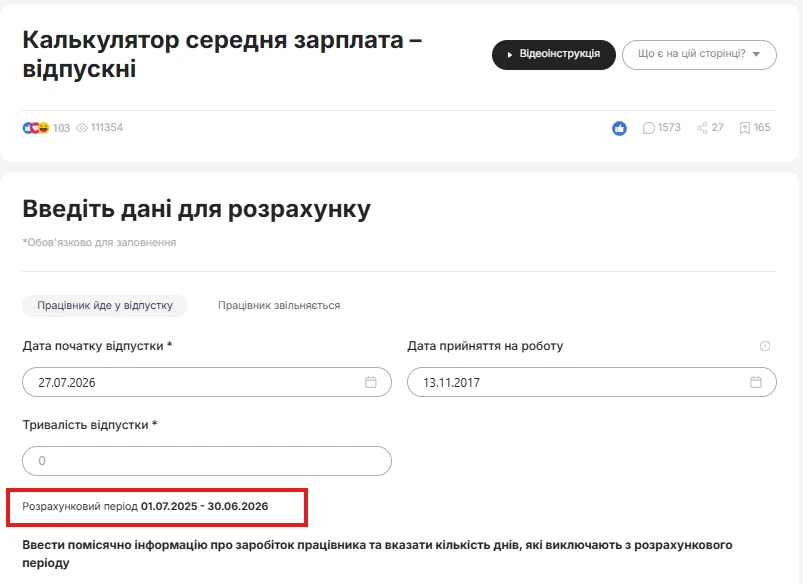

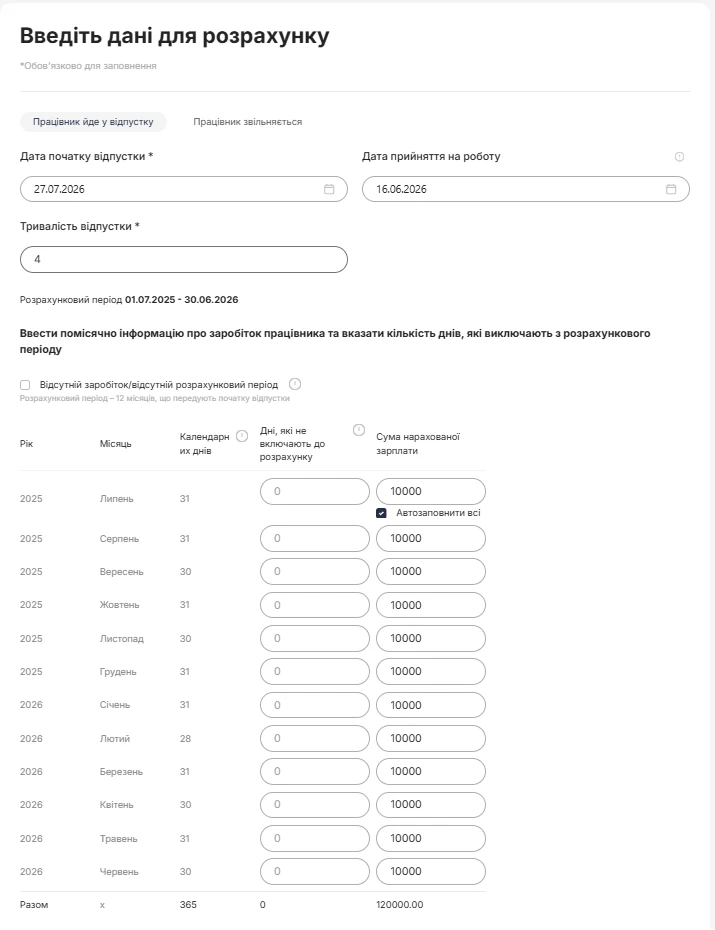

Якщо працівник працює більше року. У загальному випадку обчислення середньої зарплати для оплати часу відпусток або для виплати компенсації за невикористані відпустки проводиться виходячи з виплат за останні 12 календарних місяців роботи, що передують місяцю надання відпустки (абз. 1 п. 2 Порядку №100).

Приклад

Працівник підприємства прийнятий на роботу 13.11.2017. З 27.07.2026 йому надано щорічну відпустку. Розрахунковим періодом є липень 2025 року – червень 2026 року.

Перевіряємо на нашому калькуляторі розрахунку середньої зарплати для відпускних:

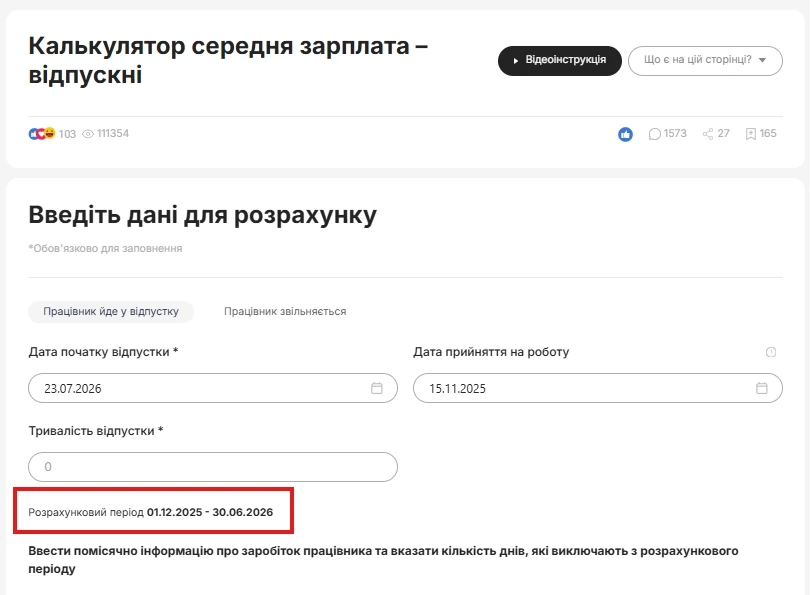

Якщо працівник працює менше року. Якщо працівник пропрацював на підприємстві менше року, то розрахунковим періодом буде фактичний час роботи, тобто з першого числа місяця після оформлення на роботу до першого числа місяця, в якому надається відпустка або виплачується компенсація за невикористану відпустку (абз. 2 п. 2 Порядку №100).

Приклад

Працівник прийнятий на роботу 15.11.2025. З 23.07.2026 йому надано щорічну відпустку. Розрахунковим періодом буде грудень 2025 року – червень 2026 року.

Перевіряємо на нашому калькуляторі розрахунку середньої зарплати для відпускних:

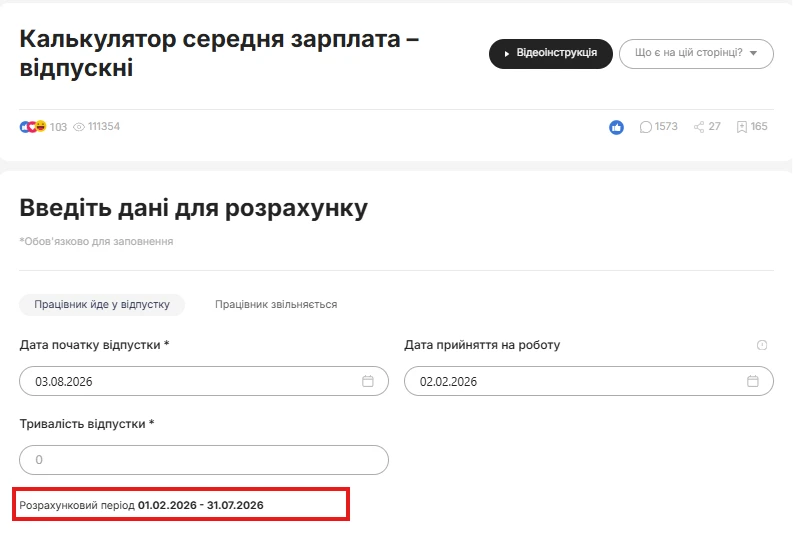

Увага! Якщо працівника прийнято (оформлено) на роботу не з першого числа місяця, проте дата прийняття на роботу є першим робочим днем місяця, то цей місяць враховується до розрахункового періоду як повний місяць (абз. 2 п. 2 Порядку №100)

Приклад

Працівник прийнятий на роботу 02.02.2026. Йому надається щорічна відпустка з 03.08.2026. На підприємстві 5-денний робочий тиждень з двома вихідними днями – субота і неділя. Розрахунковим періодом буде лютий – липень 2026 року. Тобто лютий 2026 року буде включатися до розрахункового періоду, оскільки 2 число – перший робочий день такого місяця (1 лютого – неділя, вихідний день).

Перевіряємо на нашому калькуляторі розрахунку середньої зарплати для відпускних:

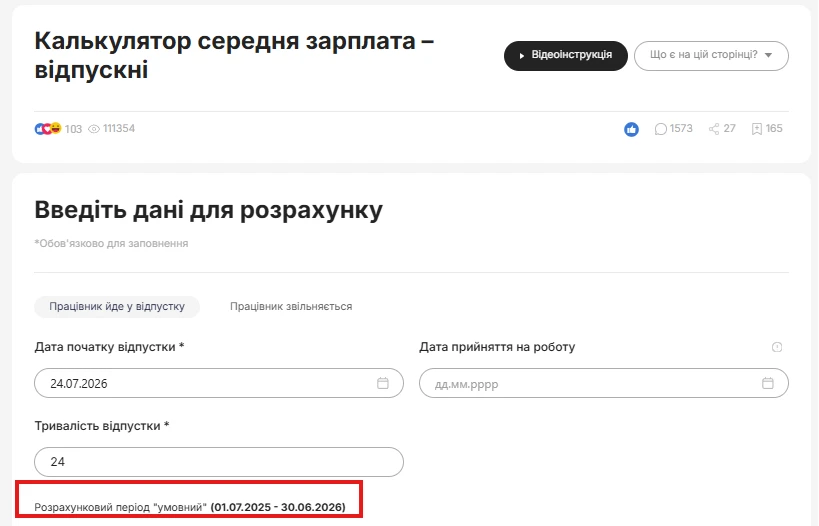

У працівника немає повного календарного місяця. Якщо у працівника відсутній розрахунковий період, середня зарплата обчислюється відповідно до абзаців третього – п’ятого пункту 4 цього Порядку, виходячи з окладу або мінімальної зарплати.

Наприклад, працівник прийнятий на роботу 29.06.2026 року. А 24.07.2026 року він звільняється.

У працівника немає жодного повного календарного місяця роботи. Тож середню зарплату будуть обчислювати виходячи з окладу (МЗП) за алгоритмом, про який будемо говорити пізніше.

Якщо відпустка надається за поточний та минулий робочий рік. Головне правило, яке має враховувати бухгалтер – для відпускних не потрібно визначати дві середніх зарплати, якщо працівнику надається відпустка за дні, право на які виникло до 31.12.2023 та після 01.01.2024. Порядком №100 дійсно передбачено таке нове правило, але стосується воно виключно нарахування компенсації за невикористані відпустки. Для обчислення середньої зарплати для відпускних змін не було. Тобто незалежно від того за який робочий рік надається відпустка, розрахунковий період визначайте виходячи із останніх 12 місяців або меншу кількість, що передують місяцю початку відпустки.

Наприклад, працівнику у липні 2026 року надають невикористану щорічну відпустку за робочий рік з 01.12.2022 – 30.11.2023. Право на таку відпустку виникло до 31.12.2023, проте розрахунковим періодом будують останні 12 місяців, що передують місяцю початку відпустки, тобто липень 2025 – червень 2026.

Ще одна ситуація. Працівнику надають відпустку за поточний робочий рік та минулий робочий рік.

Чи потрібно визначати 2 розрахункових періоди і відповідно 2 середні зарплати?

Ні, не потрібно.

Мінекономіки у листі від 24.05.2023 №4707-05/23798-09 зазначали, що порядок надання відпустки за минулі роки такий самий, як і поточних. І середня заробітна плата для розрахунку відпускних (як поточних, так і за минулі роки) визначається, виходячи з виплат за останні 12 календарних місяців роботи, що передують місяцю початку відпустки.

Приклад

Працівник іде у відпустку з 24.07.2026. Тривалість відпустки становить 24 календарних днів (14 календарних днів за поточний робочий рік і 10 – за минулий), зазначені в одному наказі. Розрахунковим періодом для обчислення суми відпускних є липень 2025 – червень 2026.

Перевіряємо на нашому калькуляторі розрахунку середньої зарплати для відпускних:

Якщо ж відпустки надають окремо, тобто будуть зазначені у різних наказах, то розрахунковий період доведеться визначати кожного разу заново.

Якщо працівника перевели на іншу посаду. В даному випадку розрахунковий період визначають в загальному порядку – останні 12 або менша кількість календарних місяців, що передують місяцю початку відпустки. Тобто не потрібно розрахунковий період визначати тільки по посаді, на яку був переведений працівник.

Приклад

Працівник працює з 2021 року. 01.06.2026 його перевели на іншу посаду. З 3 серпня 2026 року надають щорічну відпустку.

Розрахунковим періодом будуть останні 12 місяців: серпень 2025 – липень 2026.

Кількість днів в розрахунковому періоді

Наступним кроком визначаємо кількість днів у розрахунковому періоді. Для цього підсумовуємо загальну кількість календарних днів у кожному місяці розрахункового періоду (30+31+30+31…). Якщо розрахунковий період дорівнює 12 місяцям, то загальна кількість днів буде 365, якщо до розрахункового періоду потрапляє лютий високосного року – 366 днів.

Далі – за загальним правилом Порядку №100 віднімаємо кількість святкових і неробочих днів, визначених статтею 73 Кодексу законів про працю (далі – КЗпП). І це такі дні:

- 1 січня – Новий рік;

- 8 березня – Міжнародний жіночий день;

- 1 травня – День праці;

- 8 травня – День пам’яті та перемоги над нацизмом у Другій світовій війні 1939-1945 років;

- 28 червня – День Конституції України;

- 15 липня – День Української Державності;

- 24 серпня – День незалежності України;

- 1 жовтня – День захисників і захисниць України;

- 25 грудня – Різдво Христове;

- один день (неділя) – Пасха (Великдень);

- один день (неділя) – Трійця.

Увага! В період дії воєнного стану не діє норма ст. 73 КЗпП щодо святкових та неробочих. Тому якщо розрахунковий період повністю охоплює період дії воєнного стану, такі дні із розрахунку не виключають

Також, відповідно до п. 2 Порядку №100, час, протягом якого працівник згідно із законодавством не працював і за ним не зберігався заробіток або зберігався частково, виключається з розрахункового періоду.

Це означає, що із загальної кількості календарних днів у розрахунковому періоді необхідно додатково виключити такі дні, які прийшлись на розрахунковий період:

- календарні дні відпусток по догляду за дитиною до 3-х років, до 6-ти років;

- календарні дні відпустки без збереження заробітної плати (ст. 25 і 26 Закону України від 15.11.1996 №504/96-ВР «Про відпустки») (листи Мінсоцполітики від 23.04.2018 №659/0/101-18, від 12.01.2015 №4/13/116-15, від 26.11.2012 №1203/13/84-12), ч. 3, 4 ст. 12 Закону України від 15.03.2022 №2136-IX «Про організацію трудових відносин в умовах воєнного стану»;

- дні простою не з вини працівника, який оплачується в розмірі 2/3 окладу (увага, якщо за період простою зберігають середній заробіток, то такий період увійде до розрахункового періоду);

- дні військової служби без збереження середнього заробітку;

- дні, коли працівники з незалежних від них причин працювали в режимі неповного робочого тижня (лист Мінекономіки від 05.01.2021 №4709-06/235-07).

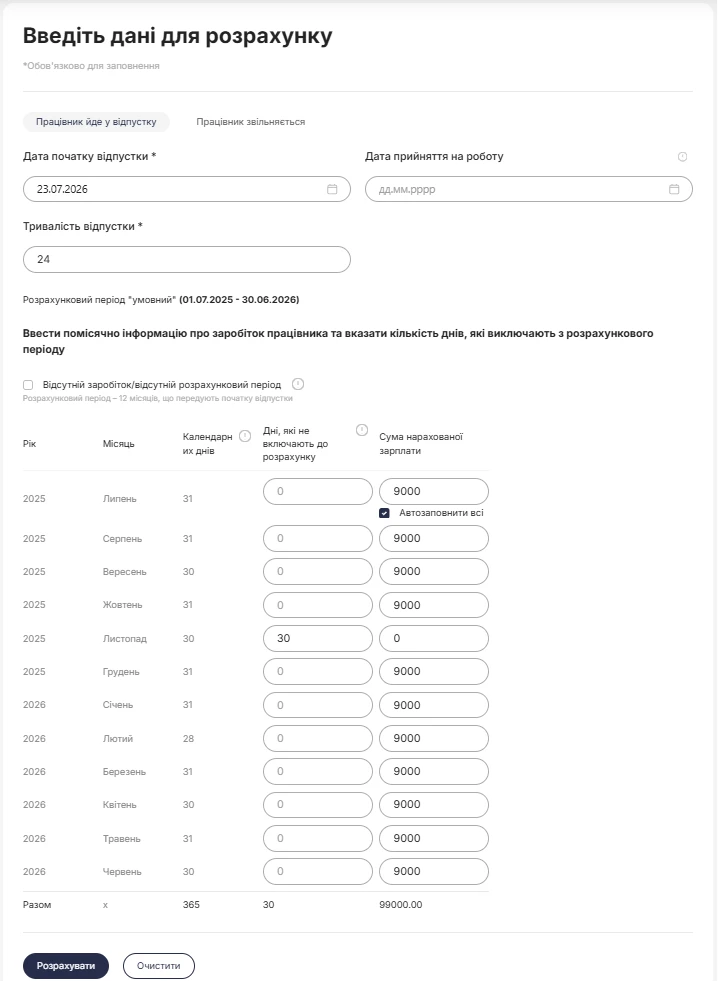

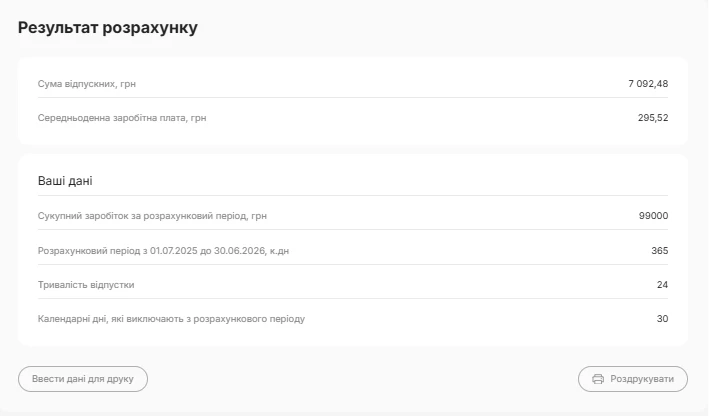

Приклад

Працівнику з 23.07.2026 надають щорічну відпустку. З 1 по 30 листопада 2025 року працівник перебував у відпустці без збереження зарплати за згодою сторін за сімейними обставинами. В даному прикладі розрахунковий період липень 2025 – червень 2026. Загальна кількість днів в розрахунковому періоді 365. Але потрібно виключити дні відпустки без збереження зарплати. Тож в розрахунку середньої зарплати прийматиме участь така кількість календарних днів: 365 – 30 = 335 к.дн.

Перевіряємо на нашому калькуляторі розрахунку середньої зарплати для відпускних:

Сукупний дохід в розрахунковому періоді

Щоб розрахувати сумарний заробіток, отриманий працівником у розрахунковому періоді, необхідно передусім знати, які виплати включаються до розрахунку середньої заробітної плати. Так, п. 3 Порядку №100 передбачено, що при обчисленні середньої заробітної плати враховуються всі суми нарахованої заробітної плати згідно із законодавством та умовами трудового договору, крім визначених у пункті 4 цього Порядку. Це оклад, надбавки, доплати, премії, індексація зарплати тощо.

Крім того, при обчисленні відпускної середньої зарплати до сукупного доходу включають виплати за час, протягом якого працівнику зберігається середній заробіток (за час попередньої щорічної відпустки, виконання державних і громадських обов’язків, службового відрядження, вимушеного прогулу тощо) та допомога у зв’язку з тимчасовою непрацездатністю. При чому включають як оплату перших 5 днів за рахунок роботодавця, так і допомогу по тимчасовій непрацездатності та допомогу по вагітності та пологах від ПФУ (лист Мінекономіки від 06.01.2021 №4709-06/524-07).

А ось не включають виплати, перелічені у п. 4 Порядку №100. Передусім це одноразові виплати, виплати до ювілеїв чи свят, матеріальна допомога, компенсація за невикористану відпустку тощо.

Приклад

Працівнику надається щорічна відпустка з 24.07.2026. У розрахунковому періоді липень 2025 – червень 2026 працівнику був нарахований дохід в розмірі 80000 грн, в тому числі:

- посадовий оклад – 62200 грн;

- виплата до ювілею – 5000 грн;

- лікарняні – 4000 грн;

- відпускні за щорічну відпустку – 4800 грн;

- матеріальна допомога на оздоровлення – 4000 грн.

В розрахунок середньої зарплати для відпускних не включаємо виплату до ювілею (5000 грн) та матеріальну допомогу на оздоровлення (4000 грн), оскільки ці виплати прямо зазначені в п. 4 Порядку №100. Таким чином, середня зарплата обчислюється з виплат у розмірі 71000 грн (80000 – 5000 – 4000).

Увага! Усі виплати, крім премій (в тому числі за місяць) та інших заохочувальних виплат за підсумками роботи за певний період, враховуються у тому місяці, за який вони нараховані

Тобто перехідні відпускні, лікарняні, декретні, потрібно віднести до тих місяців, за які вони нараховані. Також у випадку несвоєчасного нарахування виплат, які включаються до сукупного доходу, наприклад, індексації, доплати за роботу у нічний час, надурочний час, за роботу у святковий (неробочий) день тощо донараховані суми складових заробітної плати мають бути віднесені до заробітку тих місяців, за який вони мали бути нараховані.

Таким чином потрібно буде здійснити перерахунок середньої заробітної плати з урахуванням донарахованих сум складових заробітної плати (лист Мінекономіки від 10.09.2021 №4711-06/45145-07).

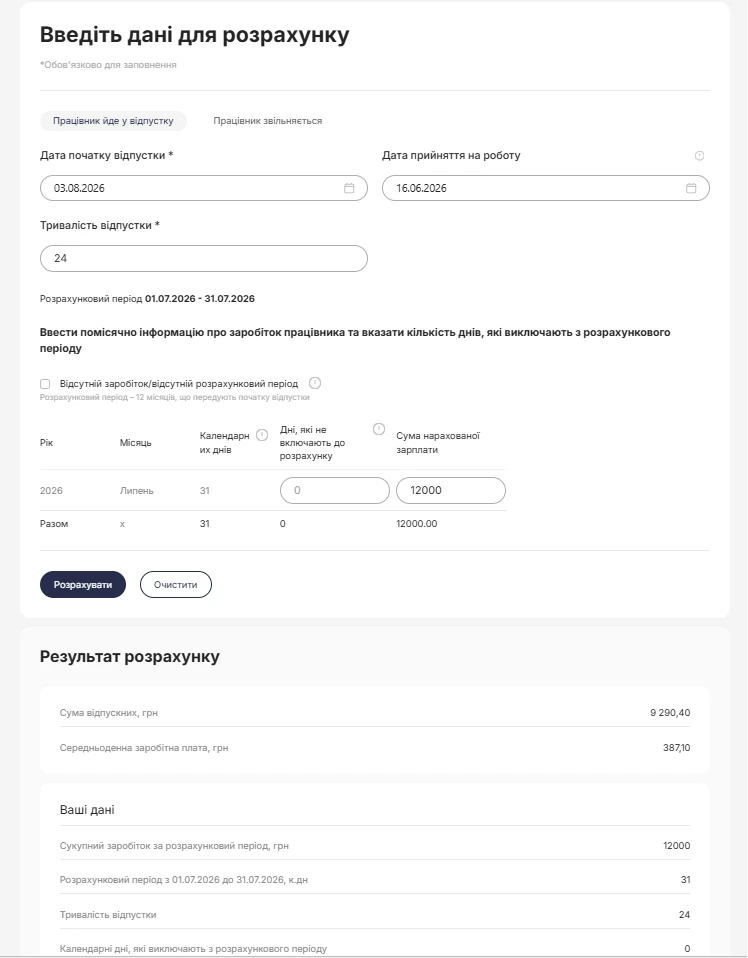

Приклад

Працівника прийняли на роботу 16.06.2026. Відпустка з 03.08.2026. Розрахунковим періодом є липень 2026 року. В цьому місяці було нараховано зарплату за відпрацьовані дні 12000 грн, та лікарняні за червень – 1500 грн. Лікарняні відносять до червня. Оскільки такий місяць не включається до розрахункового періоду, то сума лікарняних не буде включатись до розрахунку середньої зарплати, навіть не зважаючи, що фактично вони були нараховані у липні. Середньоденна зарплата буде складати 12000 грн : 31 к.дн. = 387,10 грн.

Перевіряємо на нашому калькуляторі розрахунку середньої зарплати для відпускних:

Крім того, при визначенні сукупного доходу є особливості включення до розрахунку премій. Премії (в тому числі за місяць) та інші заохочувальні виплати за підсумками роботи за певний період під час обчислення середньої заробітної плати враховуються в заробіток періоду, який відповідає кількості місяців, за які вони нараховані, починаючи з місяця, в якому вони нараховані.

Для цього до заробітку відповідних місяців розрахункового періоду додається частина, яка визначається діленням суми премії або іншої заохочувальної виплати за підсумками роботи за певний період на кількість відпрацьованих робочих днів періоду, за який вони нараховані, та множенням на кількість відпрацьованих робочих днів відповідного місяця, що припадає на розрахунковий період.

Мінекономіки у листі від 10.09.2021 №4711-06/45145-07 виклало свою точку зору щодо врахування премій у розрахунку середньої зарплати. За їх думкою, нараховані премії потрібно відносити наперед, починаючи з місяця, в якому вони були нараховані. Тобто, якщо нарахували у вересні премію за 3 квартал (за липень, серпень, вересень), то таку премію відносимо до таких місяців:

- до вересня, до жовтня та до листопада.

При цьому для розподілу потрібно поділити всю суму премії на кількість відпрацьованих днів періоду, за який вона нарахована (наприклад на відпрацьовані дні у 3 кварталі), та помножити на відпрацьовані дні місяців розрахункового періоду, до яких вона відноситься (на відпрацьовані дні вересня, жовтня та листопада). Тобто застосовувати перспективний розрахунок.

Приклад

Відпустка з 03.08.2026. У вересні 2025 року нараховано премію за серпень – 1000 грн. У серпні відпрацьовано 20 р. дн., у вересні – 12.

Премія включається до заробітку вересня в такому розмірі: 1000 грн ÷ 20 р.дн. х 12 р.дн. = 600 грн.

Увага! Якщо період, за який нараховано премію чи іншу заохочувальну виплату, працівником відпрацьовано частково, під час обчислення середньої заробітної плати враховується сума у розмірі не більше фактично нарахованої суми премії чи іншої заохочувальної виплати

Приклад

Відпустка з 03.08.2026. У вересні нараховано премію за серпень – 1000 грн. У серпні відпрацьовано 20 р. дн. із 21-ого, у вересні – 21. Розподіляємо премію: 1000 грн ÷ 20 р.дн. х 21 р.дн. = 1050 грн.

Проте оскільки серпень, за який нараховано премію, було відпрацьовано частково, а після пропорційного розподілу сума премії перевищує фактичний розмір, то д сукупного доходу слід включати тільки суму, яка була фактично нарахована, тобто 1000 грн.

Розрахунок середньої зарплати з окладу

Якщо у працівника немає жодного повного відпрацьованого місяця або протягом всього розрахункового періоду працівник не працював згідно із законодавством без збереження (з частковим збереженням) зарплати; або в місяці прийняття на роботу відбувається подія, з якою пов’язана необхідність розрахунку середньої зарплати, розрахунок середньої зарплати проводимо виходячи з окладу чи МЗП (якщо оклад < МЗП). Для цього Порядком №100 передбачений спеціальний алгоритм:

- Обчислюємо умовний дохід працівника за дванадцять місяців (оклад × 12 місяців = умовний дохід).

- Розраховуємо середньоденну заробітну плату (ЗПср = умовний дохід : календарні дні).

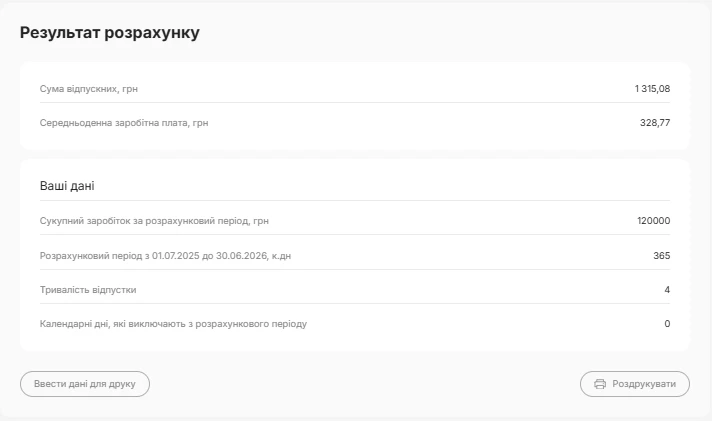

Приклад

Працівника прийнято на роботу з 16 червня 2026 року. 27 липня 2026 року йому надається оплачувана відпустка тривалістю 4 к.днів. Оклад працівника 10000 грн.

1. Визначаємо умовний дохід за 12 місяців, що передують липню 2026 (липень 2025 – червень 2026):

- 10000 грн × 12 місяців = 120000 грн.

2. Обчислюємо середньоденну зарплату за такий розрахунковий період:

- 120000 грн : 365 = 328,77 грн.

Сума відпускних: 328,77 х 4 = 1315,08 грн.

Перевіряємо на нашому калькуляторі розрахунку середньої зарплати для відпускних:

Висновки

- Для оплати усіх видів відпусток керуємося Порядком №100.

- Обчислення середньої заробітної плати для оплати часу відпусток проводиться шляхом ділення сумарного заробітку за останні перед наданням відпустки 12 місяців або за фактично відпрацьований період (розрахунковий період) на відповідну кількість календарних днів розрахункового періоду. Із розрахунку виключаються святкові та неробочі дні, встановлені законодавством.

- В період дії воєнного стану не діє норма ст. 73 КЗпП щодо святкових та неробочих днів.

Тетяна ГУЛЬ, консультант з питань оплати праці та трудового права, редактор 7еminar

Читайте більше:

Перехідні виплати: відпускні, лікарняні, декретні, відрядження

Новий розрахунок відпускних: що врахувати у разі продовження / перенесення відпустки

Е-сервіс

07.08.2026

Електронний суд не працюватиме 07.08.2026 з 20:00 до 22:00 : в чому причина

Користувачів судових електронних сервісів попередили про можливі тимчасові перерви в роботі судових електронних сервісів 07.08.2026 з 20:00 до 22:00. У ДП «Інформаційні судові системи» просять врахувати цю інформацію під час планування роботи із сервісами

Цільове фінансування

07.08.2026

Уряд змінив правила «5-7-9%»: аграріям знизили ставку до 10% та скасували важливе обмеження

Уряд оновив правила державної програми «Доступні кредити 5-7-9%», запровадивши низку важливих змін для аграріїв, бізнесу та учасників програм відновлення. Зокрема, виробники сільськогосподарської продукції отримають більше можливостей для фінансування оборотного капіталу за нижчою ставкою, а з 1 вересня запрацюють нові вимоги для учасників програми

Торгівля, послуги

07.08.2026

Поділили приміщення на магазин і салон: як подати Заяву за ф. №20-ОПП

У разі поділу одного приміщення на кілька об’єктів оподаткування різного призначення, платник податків зобов’язаний протягом 10 робочих днів подати Заяву за ф. №20-ОПП до податкового органу. У Заяві необхідно вказати інформацію про закриття попереднього об’єкта і створення нових у різних рядках, кожному з яких буде присвоєно окремий ідентифікатор

Е-сервіс

07.08.2026

Чи потрібно змінювати КЕП від ДПС через перехід на стандарт «Купина»

Запровадження нових стандартів криптографічного захисту не означає автоматичної заміни чинних кваліфікованих електронних підписів. У ДПС пояснили, чи залишатимуться дійсними КЕП, видані КНЕДП ДПС, після переходу на новий стандарт «Купина» та чи потрібно користувачам отримувати нові сертифікати

ФОП

07.08.2026

Банк нарахував проценти ФОП: як їх оподатковують та чи впливають вони на дохід

ФОП нерідко отримують від банків проценти на залишок коштів на поточному рахунку, відкритому для ведення підприємницької діяльності. Через це виникає запитання: чи потрібно включати такі суми до підприємницького доходу та сплачувати з них податки як із доходу ФОП. Податкове законодавство розмежовує доходи від господарської діяльності та пасивні доходи фізичної особи. Саме тому проценти, нараховані банком на залишок коштів, мають окремий порядок оподаткування

Військовий облік

07.08.2026

Міноборони отримає дані про роботу, доходи та місце проживання українців: що змінюється

Кабмін запустив масштабну звірку даних військового обліку через інформаційні ресурси ДПС та Державної міграційної служби. Протягом 90 днів податкова передасть Міноборони інформацію про чоловіків віком від 18 до 60 років, включаючи відомості про місце роботи, доходи та персональні дані. Паралельно ДМС синхронізує з Реєстром призовників паспортні дані, місце проживання, громадянство та навіть відцифрований образ обличчя. Якщо людини ще немає у військовому реєстрі, система автоматично сформує для неї цифровий профіль на підставі отриманої інформації

Військовий збір

07.08.2026

Військовий збір для ФОП: термін сплати не переноситься через вихідні чи свята

Граничний строк сплати авансового внеску з військового збору для ФОП – єдинників 1, 2 та 4 групи, у разі якщо останній день строку його сплати припадає на вихідний або святковий день, не переноситься на операційний день, що настає за вихідним або святковим днем

Вечірній бухгалтер

07.08.2026

⚡ «Є!» – пишуть про Квитанцію №2. Exit tax і 30% «за схеми»: нові податки від Мінфіну. Зарплатну реформу готують до фіналу. Лікарняні перепишуть. Штрафи бухгалтерам – теж. 🙋♀️ Вечірній бухгалтер від 07.08.2026

Коротко, структурно, зрозуміло розповідаємо про головні бухгалтерські новини на цей час. Радимо кращі статті та консультації дня, даємо зразки документів. І зовсім трошки професійного гумору 😉

Особи з інвалідністю

07.08.2026

Норматив робочих місць для осіб з інвалідністю змінять: кого не враховуватимуть у розрахунку

Уряд готує зміни до правил розрахунку нормативу робочих місць для працевлаштування осіб з інвалідністю. Відповідний проєкт постанови Кабміну вже оприлюднений для громадського обговорення. Документ пропонує не враховувати окремі штатні одиниці під час визначення середньооблікової чисельності працівників. Йдеться про посади, виконання обов'язків за якими здійснюється безпосередньо на територіях активних бойових дій

Особи з інвалідністю

07.08.2026

Звітуємо до 10 серпня, а сплачуємо до 19: внесок на підтримку працевлаштування осіб з інвалідністю

З 1 січня 2026 року роботодавці зобов’язані звітувати та сплачувати внесок на підтримку працевлаштування осіб з інвалідністю за новими правилами. Базовим звітним періодом визначено календарний квартал. Звіт подається до податкового органу протягом 40 календарних днів після закінчення кварталу, а сплата внеску здійснюється протягом 10 календарних днів після граничного строку подання звіту

РРО / ПРРО, фіскальні чеки

07.08.2026

Після зміни КЕП у ПРРО зникла історія операцій: що робити

зіткнутися з відсутністю історії розрахункових операцій. У ДПС пояснили, що в такому випадку проблему можна вирішити оновленням програмного забезпечення ПРРО. Також податківці нагадали про обов’язок подати повідомлення за формою J/F1391802 із даними нового сертифіката відкритого ключа

Звільнення, скорочення

07.08.2026

Звільнення за станом здоров'я: які потрібні документи

Невідповідність працівника займаній посаді за станом здоров’я може бути підтверджена: довідкою закладу охорони здоров’я, яка містить інформацію про заключний висновок лікарсько-консультативної комісії щодо зміни місця роботи

Заробітна плата

07.08.2026

З 1 вересня вчителям підвищать зарплати на 20%: затверджено зміни Урядом

З 1 вересня в Україні анонсовано масштабні зміни в освітній сфері. Вчителям підвищать зарплати на 20%, студентам – подвоєння стипендій, а також продовження програм державних грантів на навчання. Крім того, уряд готує реформу оплати праці педагогів, яка передбачає нові посадові оклади та поступовий перехід від Єдиної тарифної сітки

Бронювання, критичність

07.08.2026

Підтвердження критичності: як правильно скласти довідку про середню зарплату + зразок

До 10 серпня 2026 року критично важливі підприємства мають подати довідку про середню заробітну плату працівників та податковий розрахунок за останній календарний місяць. Саме довідка підтверджує виконання одного з ключових критеріїв для збереження статусу критично важливого підприємства. Її можна оформити у довільній формі, але важливо правильно розрахувати середню зарплату відповідно до чинних вимог. Щоб уникнути помилок, скористайтеся Калькулятором «Середня зарплата для бронювання», який допоможе швидко визначити необхідний показник та підготувати довідку

Відпустка, відпускні

07.08.2026

Додаткова відпустка на 15 днів: хто має право та чи оплачується

Працівники, які вступають до закладів вищої освіти, мають право на спеціальну відпустку для складання вступних іспитів. Законодавство передбачає її надання без збереження заробітної плати, а також окремо враховує час, необхідний для проїзду до місця проведення іспитів та назад

Ліцензії та дозволи

07.08.2026

Припинення дії ліцензії через низький рівень зарплат та доходів: коли можна отримати нову ліцензію

Контроль за дотриманням ліцензійних умов у сфері обігу підакцизних товарів посилюється, і одним із ключових критеріїв є рівень виплат працівникам або доходів ФОП. Якщо протягом трьох місяців поспіль ці показники не відповідають встановленим вимогам, ДПС має підстави припинити дію ліцензії. Важливо, що такі порушення встановлюються виключно за результатами перевірок і фіксуються в акті. Водночас після усунення недоліків бізнес може оперативно подати заяву та отримати нову ліцензію