☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

Неприбуткова діяльність

07.08.2025

Готівкові розрахунки у неприбуткових організаціях: що потрібно враховувати

Неприбуткові організації стикаються із використанням готівки досить часто. Адже однією з форм надходжень благодійних коштів, членських внесків є готівка. А отже важливо вірно організувати роботу із готівкою, оприбуткувати її в день отримання в повній сумі аби уникнути порушення касової дисципліни та потенційних штрафів

- Організація роботи з готівкою у неприбуткових організаціях

- Оприбуткування готівки у неприбуткових організаціях

- Видача готівки з каси неприбуткової організації

- Готівкові обмеження неприбуткових організацій

- РРО та готівка в неприбутковій організації

- Висновки

Організація роботи з готівкою у неприбуткових організаціях

При організації роботи з готівкою керуємось Положенням про ведення касових операцій у національній валюті в Україні, затвердженим постановою НБУ від 29.12.2017 №148 (далі – Положення №148). Прийнята готівка має бути оприбуткована в касі неприбуткової організації.

Каса – це приміщення або місце здійснення готівкових розрахунків, а також приймання, видачі, зберігання готівки, інших цінностей і касових документів.

Отже, неприбуткова організація самостійно визначає місце каси. Касою може служити робоче місце касира (особи, яка відповідає за ведення касових операцій), де проводяться готівкові розрахунки.

Якщо неприбуткова організація планує працювати із готівкою, то потрібно:

1. Визначити особу, відповідальну за ведення касових операцій.

Враховуючи, що в неприбуткових організаціях в більшості випадків дуже обмежений штат працівників, посади касира не передбачено, обов’язки касира можна покласти на бухгалтера, керівника або іншого працівника (п. 45 Положення №148), видавши відповідний наказ. З особою, відповідальною за роботу з касою, в обов’язковому порядку укладається договір про повну матеріальну відповідальність.

2. Затвердити Положення про оприбуткування готівки в касі (п. 12 Положення №148), в якому максимально врахувати особливості своєї роботи, порядок та особливості здавання готівки до банку.

3. Розробити Порядок розрахунку ліміту каси та видати наказ про затвердження порядку розрахунку ліміту залишків готівки в касі.

Релігійним організаціям (релігійні громади, управління і центри, монастирі, релігійні братства, місіонерські товариства (місії), духовні навчальні заклади), які не здійснюють виробничої або іншого виду підприємницької діяльності, ліміт каси та строки здавання готівки не встановлюються (п. 51 Положення №148).

Детально про встановлення ліміту каси розповідали у статті Ліміт каси підприємства

4. Оформлення касових документів.

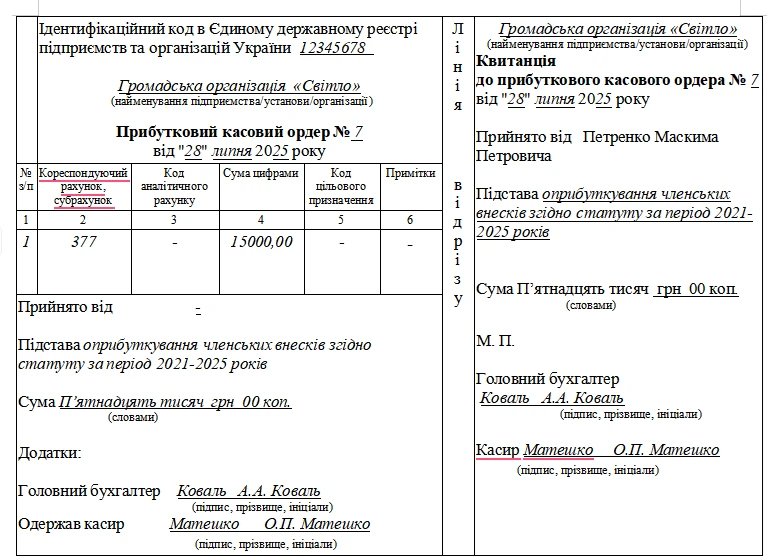

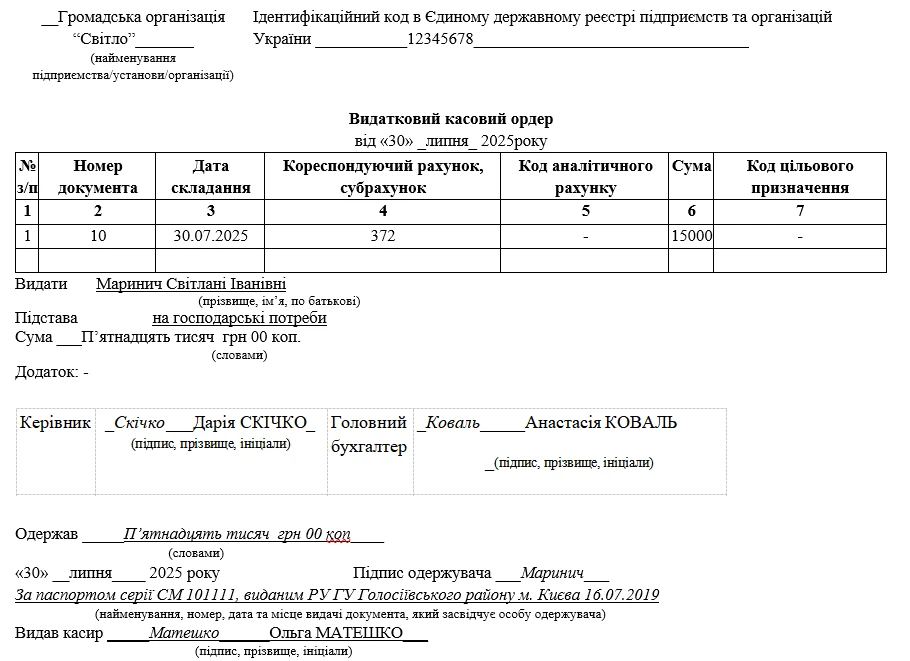

Оприбуткування готівки в касі та її видача оформлюються прибутковим (додаток 2 до Положення №148) та видатковим (додаток 3 до Положення №148) касовим ордером. Прибуткові та видаткові касові ордери до передавання в касу реєструються в журналі реєстрації прибуткових і видаткових касових документів (додаток 4 до Положення №148), який ведеться окремо за прибутковими та видатковими операціями. Первинний облік готівки в касі ведеться в касовій книзі (додаток 5 до Положення №148).

Оприбуткування готівки у неприбуткових організаціях

Готівка, отримана неприбутковою організацією має бути оприбуткована в касі в повній сумі в день одержання прибутковим касовим ордером (форма 2 до Положення №148) і записом в касовій книзі.

Аналогічний порядок діє і щодо оприбуткування готівки, зібраної за допомогою спеціальної скриньки для пожертвувань. В ЗІР, категорія 103.15, податківці зазначили, що благодійна організація повинна оприбуткувати у касі з оформленням прибуткового касового ордеру готівкові кошти, отримані як благодійні внески, у тому числі вилучені із «скриньки», та у визначені законодавством строки здати готівку до установ банку для зарахування на рахунок.

Збір благодійних пожертв готівкою здійснюється в опломбовані або опечатані благодійною організацією скриньки, яким присвоєні індивідуальні інвентарні (номенклатурні) номери.

Розкриття скриньок здійснюється в службовому приміщенні благодійної організації комісією, склад якої затверджується керівником благодійної організації.

До складу такої комісії можуть включатися представники громадських об’єднань (за згодою).

За результатами розкриття скриньки комісією складається акт, в якому відображається інформація щодо суми зібраних благодійних пожертв готівкою.

Після складення акту готівка обліковується і здається в касу благодійної організації та/або зараховується на банківський рахунок благодійної організації (п. 5 Порядку здійснення публічного збору благодійних пожертв для забезпечення бойової, мобілізаційної готовності, боєздатності та функціонування Збройних Сил України, затвердженого постановою КМУ від 30.06. 2015 №451).

Отже, прибутковий касовий ордер складається на дату вилучення готівки зі скриньки

Зверніть увагу на деякі особливості оприбуткування готівки, отриманої за допомогою платіжної картки. Готівка, отримана працівником або довіреною особою неприбуткової організації з рахунку із застосуванням платіжного інструменту (платіжної картки) не оприбутковується в касі за умови її використання за призначенням (п. 20 Положення №148).

Приміром, директор громадської організації (далі – ГО) отримав за допомогою картки ключ до рахунку готівку для власного відрядження чи для придбання ТМЦ для господарської діяльності. В такому випадку отримана готівка не оприбутковується в касі ГО. Але у встановлені терміни директор має прозвітувати за отриманий підзвіт.

Інший варіант, що також має місце на практиці: директор ГО отримав за допомогою картки ключ до рахунку готівку та передав її для фінансування відрядження іншого працівника. В такій ситуації отримана за допомогою платіжної картки готівка має бути оприбуткована в касі ГО за прибутковим касовим ордером та видана відрядженому за видатковим касовим ордером.

Видача готівки з каси неприбуткової організації

Видача готівки з кас проводиться за видатковими касовими ордерами (додаток 3 до Положення №148) або видатковими відомостями. Документи на видачу готівки підписуються директором і головним бухгалтером або особою, уповноваженою директором. До видаткових ордерів додаються заяви на видачу готівки, розрахунки.

Видача готівки за касовими ордерами проводиться тільки в день їх складання. Виправлення в касових ордерах та видаткових відомостях забороняються.

Готівкові обмеження неприбуткових організацій

Неприбуткові організації, як і всі юридичні особи, мають дотримуватися граничних розмірів розрахунків готівкою, що встановлені в п. 6 Положення №148, причому як при надходженні, так і при витрачанні готівки. Відповідно, неприбуткові організації мають право здійснювати розрахунки готівкою протягом одного дня за одним або кількома платіжними документами:

- між собою, іншими юридичними особами та з ФОП – у розмірі до 10000 грн включно;

- з фізичними особами – у розмірі до 50000 грн включно.

Зверніть увагу, що готівкові обмеження стосуються також розрахунків під час оплати за товари, придбані на господарські потреби за рахунок готівки, одержаної за допомогою платіжної картки (ЗІР, категорія 109.13)

Разом з цим в п. 8 Положення №148 передбачено випадки, коли готівкові обмеження не діють. Серед таких:

- розрахунки суб'єктів господарювання з бюджетами та державними цільовими фондами;

- добровільні пожертвування та благодійна допомога;

- використання готівки, виданої на відрядження;

- виплати, пов'язані з оплатою праці.

Таким чином, неприбуткові організації можуть надавати благодійну допомогу готівкою фізичній особі в сумі, що перевищує одноразово 50000 грн, та можуть отримувати пожертвування від юридичної особи на суму, більшу за 10000 грн одноразово.

Щодо благодійної допомоги та пожертв готівкові обмеження не діють!

А от для неприбуткових організацій членського типу готівкові обмеження на членські внески діють. Приміром, якщо ідеться про вступні чи членські внески і їх сума перевищує граничні обмеження, потрібно вносити ці кошти до каси протягом декількох днів або отримувати їх у безготівковій формі на розрахунковий рахунок.

Час від часу в неприбуткових організаціях постає питання отримання поворотної фінансової допомоги, приміром, від учасника. Про неї не ідеться серед виключень щодо готівкових обмежень в Положенні №148. А отже, на думку податківців (ЗІР, категорія 109.13) з питання отримання та повернення поворотної фінансової допомоги необхідно звертатися до НБУ як до розробника Положення №148.

З огляду на це, поки ми не маємо відповіді від НБУ, доцільно при наданні чи поверненні фінансової допомоги готівкою орієнтуватися на встановлені готівкові обмеження.

Також потрібно бути уважними по відрядженням. Готівкові обмеження не діють щодо авансу та компенсації понесених витрат у відрядженні. Це стосується витрат, що гарантовані ст. 121 Кодексу законів про працю (добові, проїзд, проживання). А от якщо відряджений буде придбавати ТМЦ для господарських потреб неприбуткової організації під час такого відрядження, тут готівкові обмеження діють в повному обсязі (ЗІР, категорія 109.13).

Важливо! Приймання неприбутковою організацією протягом одного дня від фізичної особи та видача такій особі готівки в сукупному розмірі, який перевищує 50000 грн, вважається порушенням граничної суми розрахунків (ЗІР, категорія 109.13)

Приміром, 30.07.2025 року від директора ГО, що керує організацією на громадських засадах прийнято членські внески 5000 грн та виникає потреба видати підзвіт для закупівлі засобів гігієни для передачі ЗСУ в сумі 60000 грн. З огляду на готівкові обмеження, видати готівкою із каси 30.07.2025 можливо тільки 45000 грн (50000 готівкове обмеження – 5000 готівка членські внески). Видати за два дні один підзвіт в сумі 45000 грн не можна. Адже видача підзвітній особі готівки під звіт проводиться за умови звітування нею у встановленому порядку за раніше отримані під звіт суми (п. 19 Положення №148). Отже, роботу із готівкою потрібно планувати, аби не наразитися на штрафи.

Відповідальність за порушення готівкових обмежень наведена в статті Обмеження готівкових розрахунків: що потрібно врахувати у 2025 році

РРО та готівка в неприбутковій організації

Аби розуміти, чи потрібно неприбутковій організації РРО/ПРРО, чи ні, важливо визначитися, чи виникає розрахункова операція в розумінні ст. 2 Закону України від 06.07.1995 №265/95-ВР «Про застосування реєстраторів розрахункових операцій у сфері торгівлі, громадського харчування та послуг» (далі – Закон №265).

Розрахункова операція – це приймання від покупця готівкових коштів, платіжних карток, платіжних чеків, жетонів тощо за місцем реалізації товарів (послуг), видача готівкових коштів за повернутий покупцем товар (ненадану послугу), а у разі застосування банківської платіжної картки – оформлення відповідного розрахункового документа щодо оплати в безготівковій формі товару (послуги) банком покупця або, у разі повернення товару (відмови від послуги), оформлення розрахункових документів щодо перерахування коштів у банк покупця (ст. 2 Закону №265). Також через РРО / ПРРО проводяться операції з приймання готівки для подальшого її переказу (ст. 3 Закону №265).

А отже, Закон №265 вимагає застосовувати РРО/ПРРО лише у разі продажу товарів (надання послуг) у сфері торгівлі, громадського харчування та послуг, а також операцій з приймання готівки для подальшого її переказу.

Сплата вступних, членських і цільових внесків учасниками за своєю суттю не підпадає під визначення розрахункової операції, оскільки вони не є платою за товари (послуги) і як результат не потребує обов’язкового застосування РРО/ПРРО.

Разом з цим, здійснення неприбутковими організаціями інших операцій, окрім приймання членських внесків (приміром громадськими об’єднаннями зокрема, приймання оплати за електроенергію, постачання газу, води та інше), потребує обов’язкового застосування РРО/ПРРО (роз'яснення ДПС).

Слід звернути увагу, що до членських внесків податківці завжди ставились прискіпливо. Тому під виглядом членських внесків не варто ховати оплату за товари/послуги, які неприбуткова організація може в рамках своєї статутної діяльності надавати стороннім особам (тимчасовим членам), які фактично є споживачами таких товарів/послуг. Приміром, участь в гуртках, секціях, курсах. В такому разі застосування РРО є обов’язковим (ІПК ДФСУ від 22.12.2018 №5378/6/99-99-14-05-01-15/ІПК).

Отримання орендної плати та компенсації комунальних платежів. З метою застосування РРО податкова орієнтується на норми пп. 14.1.185 Податкового кодексу України, де оренда визначається як послуга. На думку ДПС, при проведенні розрахунків у готівковій формі за послуги з надання в оренду нерухомого майна, оплаті комунальних послуг, передбачених договором оренди, суб’єкти господарювання зобов’язані застосовувати РРО / ПРРО. А отже, отримувати орендні та компенсаційні платежі доцільно на розрахунковий рахунок.

Благодійні внески. Сплата благодійних внесків згідно із Законом №265 не є розрахунковою операцією за товари (послуги), а також не є операцією з приймання готівки для подальшого її переказу.

Неприбуткові організації отримують цільові кошти для того, щоб досягати мети своєї діяльності, і витрачає виключно на статутні цілі. Цільові надходження, що їх отримує неприбуткова організація через банківські електронні системи, не є операціями з продажу товарів чи послуг, тому застосовувати РРО / ПРРО для цих операцій не потрібно.

Тому РРО/ПРРО не застосовується при внесенні благодійних внесків як у вигляді готівкових коштів в касу підприємства, так і при сплаті за допомогою платіжних карток через POS-термінал або через інтернет-еквайринг.

Оплата за товари (послуги) в межах статутної діяльності готівкою потребує застосування РРО/ПРРО на загальних підстава. Виключення містяться в ст. 9 та ст. 10 Закону №265.

Без РРО / ПРРО, але із застосування розрахункових книжок та КОРО здійснюється продаж предметів релігійно-обрядової атрибутики та надання обрядових послуг релігійними організаціями (п. 14 Переліку окремих форм та умов проведення діяльності у сфері торгівлі, громадського харчування та послуг, яким дозволено проводити розрахункові операції без застосування реєстраторів розрахункових операцій та/або програмних реєстраторів розрахункових операцій з використанням розрахункових книжок та книг обліку розрахункових операцій, затвердженому постановою КМУ від 23.08.2000 №1336). Але так можливо, якщо граничний розмір річного обсягу розрахункових операцій з продажу товарів (надання послуг) не перевищує 500 тис. грн.

Звільняється від застосування РРО / ПРРО та розрахункових квитанцій продаж квитків на відвідування культурно-спортивних і видовищних закладів (п. 4 ст. 9 Закону №265).

Не використовуються РРО / ПРРО та розрахункові квитанції при розрахунках за послуги, що проводяться виключно за допомогою банківських систем дистанційного обслуговування та/або сервісів переказу коштів (п. 14 ст. 9 Закону №265). До систем дистанційного обслуговування відносяться, зокрема, Приват24, Ощад24/7 тощо. До «сервісів переказу коштів», на думку Національного банку України, можна віднести сервіси банків (LiqPay тощо) та/або небанківських фінансових установ (Portmone, iPay, WayforPay, Easy Pay тощо), які мають ліцензію НБУ на переказ коштів без відкриття рахунків, що надають можливість споживачам здійснити оплату товарів (послуг), зокрема дистанційного.

Зверніть увагу, що право на незастосування РРО/ПРРО, встановлене п. 14 ст. 9 Закону №265 стосується тільки послуг і не може бути використане при продажу товарів

Разом з цим, зазначає ДПС, неприбуткова організація не втрачає права на незастосування РРО / ПРРО та розрахункових квитанцій за п. 14 ст. 9 Закону №265 у випадку здійснення торгівлі одночасно товарами та послугами, за умови приймання оплати саме за послуги, виключно за допомогою банківських систем дистанційного обслуговування та/або сервісів переказу коштів.

Висновки

- Робота з готівкою потребує певної організаційної підготовки в неприбуткових організаціях.

- Приймання та видача готівки має оформлюватися прибутковими та видатковими касовими ордерами.

- При проведенні готівкових розрахунків на прийняття та на видачу необхідно дотримуватися готівкових обмежень.

- Плануючи роботу із готівкою неприбутковій організації потрібно визначитися із застосуванням/НЕ застосуванням РРО/ПРРО.

Олена ГАБРУК, незалежний експерт-консультант з кадрових питань, оподаткування та обліку

Шаблони та зразки документів:

Порядок розрахунку ліміту каси

Договір про повну матеріальну відповідальність

Журнал реєстрації прибуткових і видаткових касових документів

Наказ про затвердження порядку розрахунку ліміту залишків готівки в касі

Читайте більше:

Податкові зміни для неприбуткових організацій – 2025

Як неприбутківцю не втратити свій неприбутковий статус

Звіт про використання доходів (прибутків) неприбуткової організації: інструкція

Матеріали на сайті https://7eminar.ua можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

Дивіденди

11.08.2026

Виплата дивідендів частинами: особливості нарахування, оподаткування та відображення в Додатку 4ДФ

Власник ТОВ хоче отримати дивіденди з чистого прибутку 500 тис. грн за 2024 рік. На рахунку відсутня повна сума для виплати. Чи можна дивіденди нараховувати та виплачувати частинами та як їх показувати в об'єднаній звітності?

ПДФО

11.08.2026

Переплатили ПДФО та ВЗ: як заповнити Додаток 4ДФ

За травень 2026 року підприємство помилково перерахувало більшу суму ПДФО та ВЗ, ніж утримали із заробітної плати. Заробітна плата виплачується на підприємстві своєчасно. Як правильно відобразити нарахований та перерахований ПДФО та ВЗ у додатку 4ДФ?

ІТ, Дія Сіті, Дефенс Сіті

11.08.2026

Спецрежим «Дефенс Сіті»: відповіді на ключові питання щодо пільг для підприємств ОПК – Інформаційний лист №3/2026

Для підприємств оборонно-промислового комплексу та компаній, які планують отримати статус резидента «Дефенс Сіті», ДПС підготувала новий практичний орієнтир. Інформаційний лист №3/2026 пояснює, як застосовувати податкові пільги, передбачені для ОПК, та відповідає на ключові питання щодо податку на прибуток, майнових і екологічних податків, трансфертного ціноутворення, КІК і податкових перевірок

Індексація, компенсація

11.08.2026

Як розрахувати компенсацію зарплати, якщо виплата відбулася у серпні 2026 року

Суму компенсації обчислюйте як добуток нарахованої, але не виплаченої зарплати за відповідний місяць (після утримання податку на доходи та військового збору) і приросту індексу споживчих цін

Єдиний податок

11.08.2026

Чи може новостворена юрособа одразу обрати ставку ЄП в 3%, встановлену для ІІІ групи

Новостворена юридична особа, що обрала третю групу спрощеної системи оподаткування з моменту державної реєстрації, може вибрати ставку єдиного податку в розмірі 5% доходу, тому що ставка в розмірі 3% може бути застосована лише при добровільній зміні ставки єдиного податку для платників, які вже зареєстровані як платники ПДВ

ФОП

11.08.2026

Український ФОП отримав громадянство іншої країни: чи потрібна перереєстрація

ФОП 3 групи з початку війни виїхав за кордон, діяльність не припиняв, всі звіти подавалися. Станом на сьогодні отримав громадянство іншої країни. Як бути з ФОП? Чи потрібна перереєстрація? Наміру закриватись немає

РРО / ПРРО, фіскальні чеки

11.08.2026

Покупець не забрав посилку: як провести повернення товару через РРО/ПРРО

Покупець не забрав інтернет-замовлення або відмовився від товару під час доставки? У такому разі продавцю потрібно правильно оформити повернення через РРО/ПРРО. ДПС пояснює, які документи є підставою для проведення операції, коли не потрібен акт про повернення коштів та в який день слід провести повернення

ПДФО

11.08.2026

Чи має право на податкову знижку військовослужбовець

Право на податкову знижку має фізична особа, яка є найманою особою, виключно до доходів, одержаних протягом року у вигляді заробітної плати. Тобто, військовослужбовець, який отримує грошове забезпечення, не має права на застосування податкової знижки

Особи з інвалідністю

11.08.2026

Помилковий платіж на рахунок 50070100 для внеску: як оформити повернення онлайн

Помилково сплатили кошти на бюджетний рахунок за кодом 50070100? ДПС нагадує: такі суми можна повернути онлайн через Електронний кабінет. Розповідаємо, як подати заяву, які форми обрати та які документи додати, щоб повернення пройшло коректно

Судова практика

11.08.2026

Коли договір із ФОП не визнають трудовим: позиція Верховного Суду

Чи може регулярна робота в компанії, корпоративна пошта, офісне робоче місце та постійні завдання свідчити про приховані трудові відносини, якщо людина оформлена як ФОП? Верховний Суд пояснив: самих таких ознак недостатньо. Важливо оцінювати не назву договору чи статус виконавця, а реальний зміст і фактичну поведінку сторін

ПДВ

11.08.2026

Суборенда державної землі: коли орендна плата оподатковується ПДВ

Суборенда земельної ділянки державної або комунальної власності не завжди звільняється від ПДВ. Ключове значення має те, куди саме надходить орендна плата: якщо кошти за договором суборенди отримує суборендодавець, а не безпосередньо бюджет, операція є об’єктом оподаткування ПДВ за основною ставкою 20%

ІТ, Дія Сіті, Дефенс Сіті

11.08.2026

Дія City: скільки днів податкова має для погодження або відмови у переході

Юридичні особи, які переходять на оподаткування як резиденти Дія City на особливих умовах або відмовляються від такого режиму, мають враховувати строки розгляду відповідної заяви. Контролюючий орган має 15 робочих днів з дня її надходження, щоб ухвалити та надіслати рішення про погодження або відмову

Особи з інвалідністю

11.08.2026

Внесок за працевлаштування осіб з інвалідністю: розміри штрафів і пені

За порушення порядку сплати та звітування щодо внеску на підтримку працевлаштування осіб з інвалідністю роботодавцям загрожують фінансові санкції. Податкові органи мають право застосовувати штрафи за несвоєчасну сплату, донарахування внеску, а також за неподання або подання звітності з порушенням установлених вимог. Окрім штрафів, на суму недоїмки щоденно нараховується пеня

ПДВ

11.08.2026

Путівки для осіб з інвалідністю: чи звільняється від ПДВ вся вартість при частковій оплаті

права на пільгу з ПДВ. Якщо операція відповідає вимогам Податкового кодексу, звільнення поширюється на всю вартість путівки – незалежно від того, яка її частина сплачена особисто, а яка компенсована за рахунок бюджетних коштів