15 січня

Чи можна одночасно створити резерв і забезпечення по одній операції

Якщо хочете зламати баланс – створіть резерв і забезпечення по одній операції. Звучить жорстко? Але саме так це і працює. Бо один інструмент зменшує актив, інший – створює борг. А подвійний страх у бухгалтерії завжди закінчується подвійною помилкою. Тож в даній статті поставимо незручне запитання прямо: чи можна одночасно створити резерв і забезпечення по одній операції – і чому баланс цього не пробачає?

Заборонені види діяльності (КВЕД) для єдинників 1, 2 та 3 груп у 2026 році

Експерт пояснив, які саме види діяльності заборонені для платників єдиного податку 1-3 груп. На підставі ст. 291 ПКУ, роз’яснень ДПС та практики індивідуальних податкових консультацій ми зібрали повний перелік обмежень, а також відповідні КВЕДи, які підпадають під заборону

Відрядження за кордон

Відрядження починається з наказу, в якому зазначаються всі ключові деталі поїздки, такі як ім'я працівника, мета та тривалість відрядження. Підтверджувальні документи включають квитки, рахунки за проживання тощо. Компенсація витрат, пов'язаних з відрядженням, регулюється законодавством та залежить від поданих підтверджувальних документів. Детальніше – у статті

Незаконне переправлення осіб: коли злочин вважається закінченим

Суд визнав доведеним факт організації незаконного переправлення через кордон та надання неправомірної вигоди прикордоннику. Верховний Суд роз’яснив, що злочин за ст. 332 КК України є завершеним уже з моменту організації незаконного переправлення, незалежно від результату

Затримка зарплати при спрощеному режимі: відповідальність роботодавця

При спрощеному режимі регулювання трудових відносин відповідальність за порушення строків виплати зарплати є істотною умовою трудового договору. У договорі має бути визначено розмір компенсації за кожен день затримки

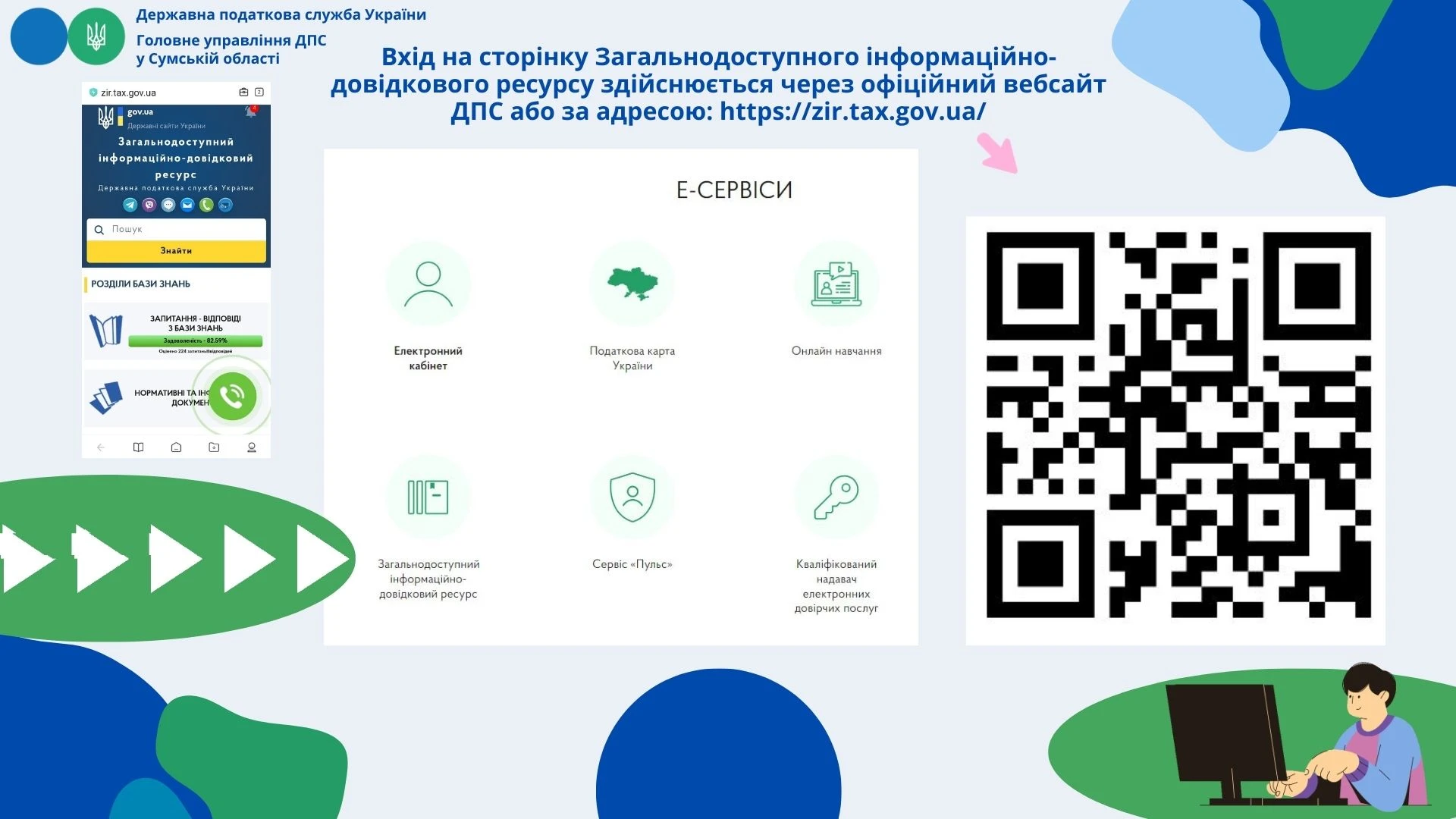

Понад мільйон звернень: підсумки роботи Контакт-центру ДПС у 2025 році

У 2025 році Контакт-центр ДПС опрацював понад 1 млн звернень платників, найбільше – з питань ПДФО, ЄСВ, єдиного податку та РРО. Телефон, чати та електронна пошта залишаються основними каналами комунікації платників з ДПС

Чи може ФОП використовувати одну печатку на всіх ПРРО, які зареєстровані на кожну окрему господиницю

ФОП право використовувати одну печатку на всіх програмних реєстраторах розрахункових операцій, які зареєстровані на кожну окрему господарську одиницю, якщо такі ПРРО не потребують залучення касирів

14 січня

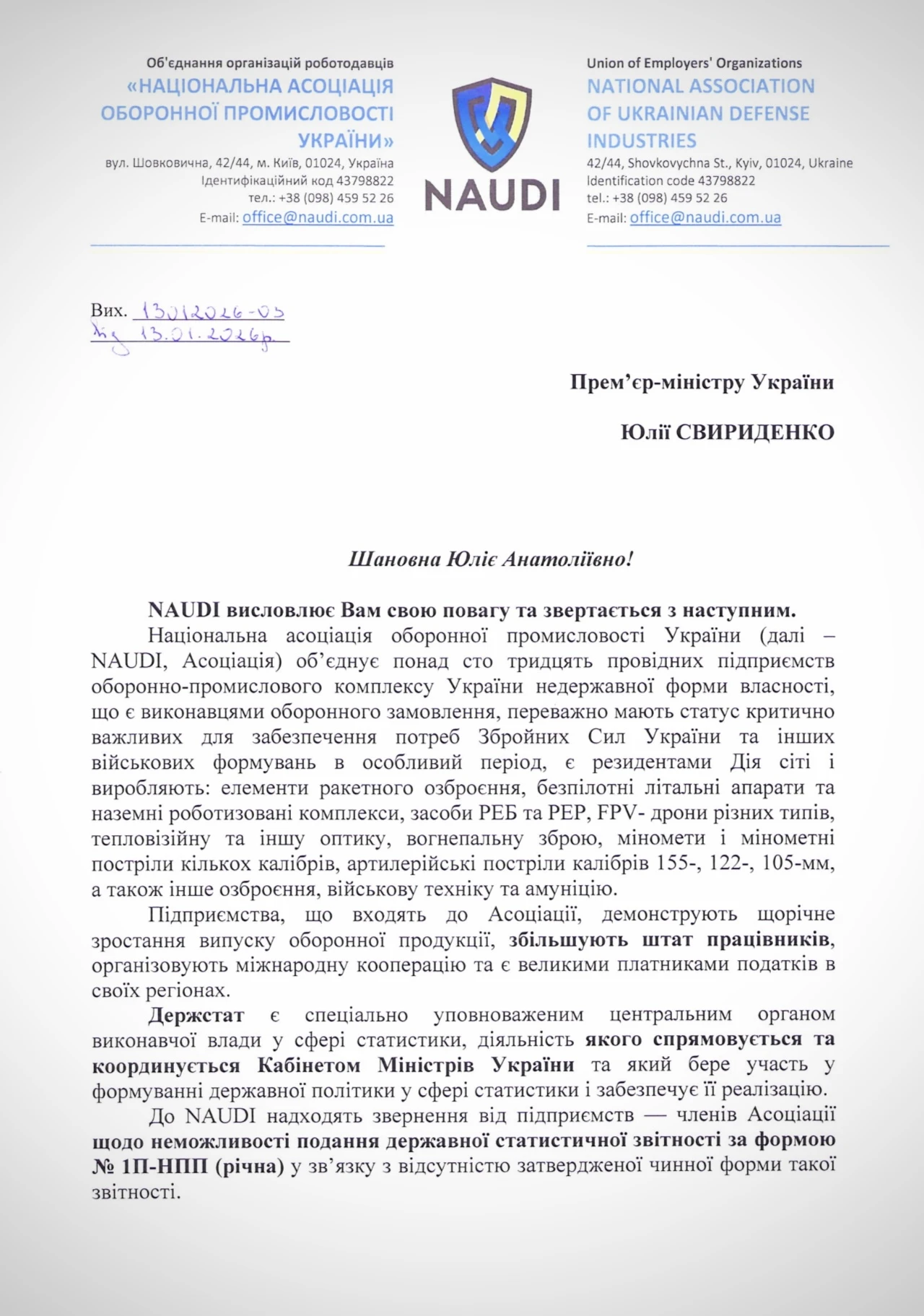

Критичність (не) під загрозою: форма №1П-НПП готова до заповнення ОПК

Підприємства оборонно-промислового комплексу опинилися у правовому вакуумі через відсутність затвердженої форми статистичної звітності №1П-НПП. Без цього документа неможливо підтвердити статус критично важливого підприємства, а отже – зберегти бронювання ключових працівників у встановлені державою строки. І ось Держстат офіційно заявив, що форма вже затверджена і готова до заповнення в електронних сервісах, що дозволяє своєчасно підтвердити статус критично важливого підприємства та уникнути ризиків втрати бронювання ключових працівників

ВС: Податковий запит продавцю не є належним врученням – справа повернута на новий розгляд

Верховний Суд у справі №160/6719/24 звернув увагу на ключове процедурне порушення: під час фактичної перевірки податковий запит має вручатися лише платнику податків або його уповноваженому представнику, а не будь-якому працівнику. Неналежне вручення документів, недослідження доказів та ігнорування норм про мораторій на штрафи стали підставами для скасування рішень попередніх інстанцій

ДПС почала формувати ППР з податку на майно за 2025 рік

З початку 2026 року податкові органи розпочали формування та надсилання фізичним особам податкових повідомлень-рішень з податку на майно. У них уже враховано дані державних реєстрів, а платникам варто заздалегідь перевірити правильність нарахувань, строки сплати та, за потреби, скористатися правом на звірку показників

Диференційовані ставки єдиного податку замість ПДВ: альтернативна пропозиція для ФОП

На робочій зустрічі податківців із представниками бізнесу та громадських організацій обговорили можливі зміни у підходах до оподаткування фізичних осіб-підприємців. Окрему увагу приділили планам щодо запровадження обов’язкової ПДВ-реєстрації для ФОП у разі перевищення доходу понад 1 млн грн, а також альтернативним пропозиціям, які бізнес вважає менш ризикованими для малого підприємництва