З 01 січня 2026 року розпочався процес формування та надсилання платникам податків податкових повідомлень-рішень з податку на майно.

Для фізичних осіб суми грошових зобов'язань з податку на майно (податок на нерухоме майно, відмінне від земельної ділянки, плата за землю, транспортний податок) визначає контролюючий орган.

Як обчислюється майновий податок:

- податок на нерухоме майно, відмінне від земельної ділянки обчислюється контролюючим органом на підставі даних Державного реєстру речових прав на нерухоме майно,

- плата за землю – на підставі даних державного земельного кадастру та Державного реєстру речових прав на нерухоме майно.

Податкове / податкові повідомлення-рішення про сплату суми/сум податку разом з детальним розрахунком суми/сум податку та відповідні платіжні реквізити, надсилаються платнику податку контролюючим органом до 1 липня.

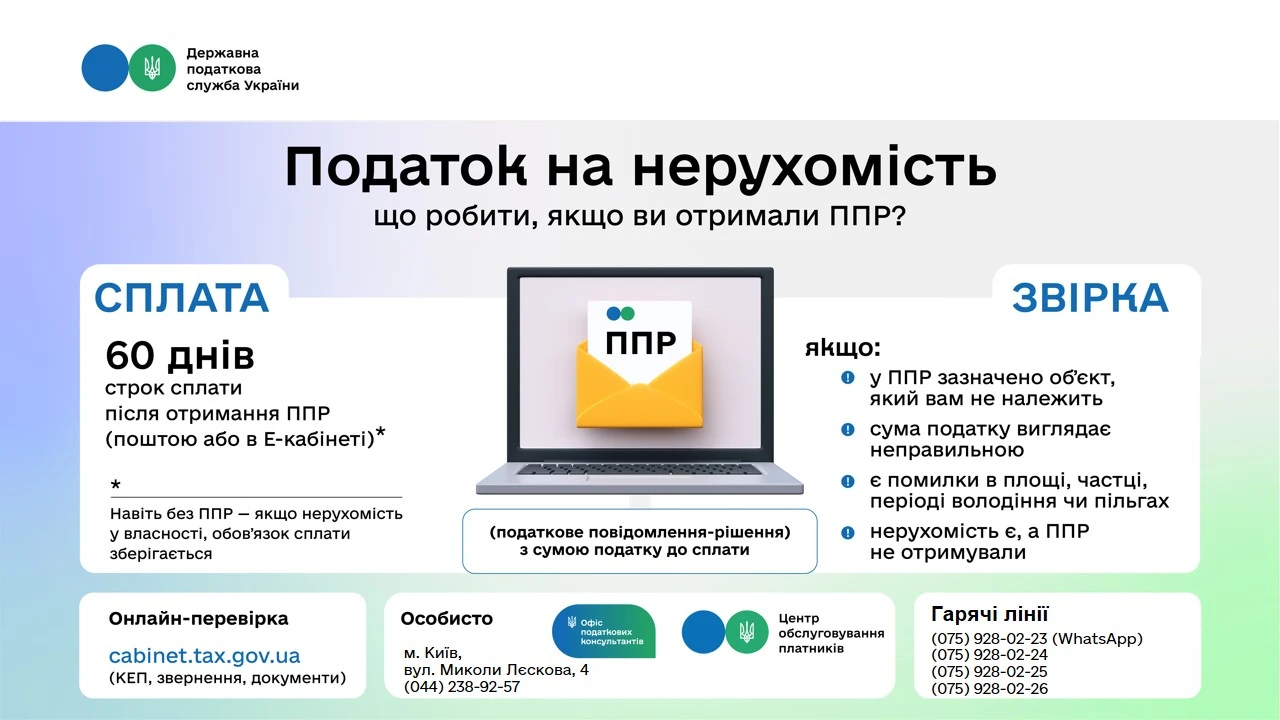

Коли потрібно сплатити податок

Податкове зобов'язання за звітний рік з податку сплачується фізичними особами протягом 60 днів з дня вручення податкового повідомлення-рішення.

Що робити, якщо є зауваження щодо нарахованого податку

Звертаємо увагу платників податків, що у разі наявності зауважень щодо об’єктів оподаткування та/або суми нарахованих грошових зобов’язань пропонуємо звернутись письмово або в електронній формі засобами електронного зв'язку до контролюючого органу для проведення звірки даних щодо:

- об’єктів оподаткування;

- розміру площі об’єктів оподаткування;

- права на користування пільгою зі сплати податку;

- розміру ставки податку;

- нарахованої суми податку.

У разі виявлення розбіжностей між даними контролюючих органів і даними, підтвердженими платником податку, контролюючий орган проводить перерахунок суми податку і надсилає (вручає) йому нове податкове повідомлення-рішення. Попереднє податкове повідомлення-рішення вважається скасованим (відкликаним).

Додатково повідомляємо, що податкове зобов'язання з податку на майно може бути нараховано за податкові (звітні) періоди (роки) в межах строків давності, визначених Податковим кодексом України, тобто 1095 днів із врахуванням призупинення строків.

Джерело: ДПС

Читайте більше:

За який період фізособі нараховується податок на землю, якщо ДПС не вручало ППР

До 1 липня перевірте е-кабінет: надходять ППР на майнові податки

Податок на нерухоме майно: платники, порядок і строки сплати

Неотримання листів від податкової не звільняє від сплати податку на нерухомість: ВС

Земельний податок: порядок та строки сплати