☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

Медицина

08.05.2026

Медичне страхування працівників: облік та оподаткування

Добровільне медичне страхування працівників стає дедалі популярнішим інструментом турботи роботодавця про своїх співробітників. Така практика не лише забезпечує медичний захист, а й потребує правильного оформлення договорів та врахування податкових нюансів. Ми зібрали основні положення, щоб допомогти вам зрозуміти, як організувати страхування відповідно до законодавства та уникнути поширених помилок

- Добровільне медстрахування працівників: податок на прибуток

- Бухгалтерський облік добровільного медичного страхування працівників

- Добровільне медичне страхування працівників: ПДФО та військовий збір

- ЄСВ із суми медстрахування працівників

- Висновки

Добровільне медичне страхування працівників здійснюється на основі договору між роботодавцем (як страхувальником) і страховою компанією. У договорі мають бути визначені наступні положення:

- перелік застрахованих осіб (працівників);

- вид страхування;

- страхова сума;

- строк дії договору;

- розмір та порядок сплати страхових платежів (премій);

- умови та порядок виплати страхового відшкодування.

Рішення про добровільне медичне страхування працівників роботодавець приймає самостійно і фіксує його у вигляді наказу про укладення договору добровільного медичного страхування. А підставою для такого рішення може бути зокрема заява працівника про добровільне медичне страхування.

За таким видом страхування працівники отримують повну або часткову оплату вартості медичних послуг у разі настання страхового випадку. Виплати можуть здійснюватися як безпосередньо працівнику для відшкодування його фактичних витрат у зв’язку із настанням страхового випадку, так і на рахунок медичного закладу, який надавав медичну допомогу застрахованій особі.

Однак ці відмінності мають значення з точки зору податкового обліку, тому їх слід враховувати, укладаючи договір добровільного медичного страхування

Так з метою податкового обліку термін «договір добровільного медичного страхування» має своє визначення у пп. 14.1.52-1 Податкового кодексу України (далі – ПКУ):

14.1.52-1. договір добровільного медичного страхування – договір страхування, який передбачає страхову виплату, що здійснюється закладам охорони здоров’я у разі настання страхового випадку, пов’язаного із хворобою застрахованої особи або нещасним випадком. Такий договір має також передбачати мінімальний строк його дії один рік та повернення страхових платежів виключно страхувальнику при достроковому розірванні договору.

Добровільне медстрахування працівників: податок на прибуток

Для підприємств-платників податку на прибуток важливо враховувати вимоги ст. 123-1 ПКУ, яка зобов’язує підприємство здійснювати коригування фінрезультату до оподаткування у разі порушення ним вимог до договору добровільного медичного страхування:

Якщо… порушуються… вимоги до договорів добровільного медичного страхування, крім випадку, передбаченого абзацом четвертим цієї статті, то платник податку-страхувальник, який визнав у бухгалтерському обліку витрати, зобов’язаний збільшити фінансовий результат до оподаткування звітного періоду на суму таких попередньо сплачених платежів, внесків, премій із нарахуванням пені в розмірі 120 відсотків облікової ставки Національного банку України, що діяла на кінець звітного періоду, в якому відбулося розірвання договору або такий договір перестав відповідати вимогам, передбаченим цим Кодексом.

Ця вимога стосується всіх платників податку на прибуток, а не лише тих, у яких річний дохід за останній річний звітний (податковий) період перевищує 40 млн грн.

Таким чином, виходячи з норм ст. 123-1 ПКУ, підприємство може не коригувати фінансовий результат до оподаткування на суму страхових платежів за договором добровільного медичного страхування, якщо цей договір відповідає всім наступним критеріям:

- страховим випадком є хвороба застрахованої особи або нещасний випадок;

- мінімальний строк дії договору становить один рік;

- при достроковому розірванні договору, страхові платежі повертаються лише підприємству-страхувальнику;

- виплата страхового відшкодування при настанні страхового випадку здійснюється безпосередньо медичним закладам.

Чи потрібно коригувати фінансовий результат, якщо протягом року здійснюється звільнення / включення працівників до переліку застрахованих осіб за договором добровільного медичного страхування?

ДПС вважає, що за певних умов коригування не проводиться. Наприклад, якщо працівник був застрахований відповідно до договору строком на один рік і у разі його звільнення такий працівник виключається із списку застрахованих осіб (шляхом внесення змін до чинного договору), але додається новий працівник. За таких умов здійснювати коригування та нараховувати пеню за ст. 123-1 ПКУ не потрібно (ІПК ДПС 10.10.2024 №4776/ІПК/99-00-24-03-03 ІПК).

Бухгалтерський облік добровільного медичного страхування працівників

Витрати на добровільне страхування працівників у бухгалтерському обліку відображаються відповідно до П(С)БО 16 «Витрати».

Для роботодавця витрати на добровільне медичне страхування не є витратами на оплату праці (пп. 2.3.4 та п. 3.5 Інструкції зі статистики заробітної плати, затвердженої наказом Держкомстату від 13.01.2004 №5, далі – Інструкція №5). Вони відображаються у складі інших операційних витрат на субрахунку 949 «Інші витрати операційної діяльності» (лист Мінфіну від 22.03.2010 №31-34000-20-10/6144).

Облік розрахунків зі страховими організаціями у разі добровільного страхування працівників ведеться на субрахунку 654 «За індивідуальним страхуванням». Оскільки у разі добровільного медичного страхування працівників за рахунок коштів роботодавця може виникати об’єкт для оподаткування ПДФО та ВЗ, сума страхових платежів також має бути відображена за субрахунком 663 «Розрахунки за іншими виплатами».

Якщо страховий платіж сплачується одноразово за весь термін дії договору (півроку, рік тощо), то витрати на оплату страхового поліса, керуючись Інструкцією про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій, затвердженою наказом Мінфіну від 30.11.1999 №291, потрібно відображати за рахунком 39 «Витрати майбутніх періодів», за дебетом якого вказується накопичення витрат майбутніх періодів, за кредитом – їх списання та включення до складу витрат звітного періоду. Тобто вся сума страхового платежу буде щомісячно розподілятися рівними частинами до витрат протягом дії договору страхування.

Якщо сплата страхових платежів здійснюється не одноразово, а періодично протягом терміну дії договору (щомісячно, щоквартально), то застосовувати рахунок 39 не потрібно.

Добровільне медичне страхування працівників: ПДФО та військовий збір

Роботодавець, виступаючи податковим агентом, повинен нарахувати дохід працівнику, на якого оформлено договір добровільного медичного страхування, оскільки до оподатковуваного доходу фізичної особи включаються страхові платежі за такими договорами як додаткове благо (пп. 164.2.16 ПКУ).

Однак відповідно до пп. «в» пп. 164.2.16 ПКУ до додаткового блага включається, зокрема, сума страхових платежів (страхових внесків, страхових премій) за договорами добровільного медичного страхування, сплачена будь-якою особою – резидентом за платника податку чи на його користь, крім сум, що сплачуються роботодавцем-резидентом за свій рахунок за договорами недержавного пенсійного забезпечення платника податку та / або за договорами добровільного медичного страхування в межах 30 відсотків нарахованої заробітної плати такому працівнику.

Тож з метою застосування пільги і зменшення бази нарахування ПДФО та ВЗ, враховується 30 відсотків нарахованої заробітної плати працівнику за місяць.

Якщо ж сума страхових платежів (страхових внесків) за договорами добровільного медичного страхування перевищує 30% нарахованої заробітної плати працівника протягом звітного податкового місяця, то дохід у вигляді суми такого перевищення оподатковується на загальних підставах (ІПК ДПС 29.05.2024 №2961/ІПК/26-15-24-01-13-08).

Зверніть увагу! Вищевказана пільга з ПДФО та ВЗ застосовується виключно у разі, якщо договір добровільного медичного страхування відповідає вищевказаним вимогам відповідно до пп. 14.1.52-1 ПКУ

В інших випадках уся сума страхових внесків, яка сплачується юридичною особою (роботодавцем) на користь своїх працівників включаються до загального місячного (річного) оподатковуваного доходу таких працівників та оподатковуються ПДФО (18%) і ВЗ (5%) на загальних підставах (ІПК ДПС 10.10.2024 №4776/ІПК/99-00-24-03-03 ІПК).

З метою утримання ПДФО роботодавець включає суму платежу до доходу працівника із застосуванням коефіцієнта 1,219512 (п. 164.6 ПКУ). Військовий збір нараховується без коефіцієнта (ІПК ДПС 16.04.2024 №2094/ІПК/99-00-24-03-03 ІПК).

ЄСВ із суми медстрахування працівників

Базою для нарахування єдиного внеску є суми нарахованої зарплати (п. 1 ч. 1 ст. 7 Закону України від 08.07.2010 №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування»). Втім суми внесків за договорами добровільного медичного страхування працівників не включаються до фонду оплати праці (пп. 2.3.4 та п. 3.5 Інструкції №5).

Тож суми страхових платежів (страхових внесків) за договорами добровільного медичного страхування працівників не є базою нарахування ЄСВ, що підтверджено також у п. 2 р. II Переліку видів виплат, що здійснюються за рахунок коштів роботодавців, на які не нараховується єдиний внесок на загальнообов'язкове державне соціальне страхування, затвердженого постановою Кабміну від 22.12.2010 №1170.

Приклад. Підприємство у січні 2026 року уклало зі страховою компанією договір добровільного медичного страхування працівників строком на 1 рік. Сума одноразового страхового платежу складає 2400 грн, заробітна плата працівника у січні 2026 року – 20000 грн.

Ліміт для застосування пільги з ПДФО та ВЗ у такому випадку складає:

- 20000 грн х 30% = 6000 грн.

Оскільки сума страхового платежу (2400 грн) не перевищує 30% нарахованої заробітної плати працівника (6000 грн), то сума страхового платежу не оподатковується ПДФО та ВЗ.

Висновки

- Платники податку на прибуток повинні здійснювати коригування фінрезультату до оподаткування у разі порушення ним вимог до договору добровільного медичного страхування.

- Для роботодавця витрати на добровільне медичне страхування не є витратами на оплату праці. Тому суми страхових платежів (страхових внесків) не є базою нарахування ЄСВ.

- Якщо сума страхових платежів (страхових внесків) за договорами добровільного медичного страхування перевищує 30% нарахованої заробітної плати працівника протягом звітного податкового місяця, то дохід у вигляді суми такого перевищення оподатковується ПДФО та ВЗ на загальних підставах.

Джерело: 7eminar

Шаблони та зразки документів:

Заява про добровільне медичне страхування

Заява про відмову щодо добровільного медичного страхування

Наказ про укладення договору добровільного медичного страхування

Читайте більше:

Медичні огляди за рахунок роботодавця

Наказ про облаштування кімнати відпочинку для працівників

Витрати на психологічну підтримку працівників: соціальна відповідальність чи податкові ризики

Перевірки, штрафи

30.07.2026

Допуск до роботи без трудового договору: штрафи зросли до 86 470 грн

З 1 січня 2026 року мінімальна заробітна плата в Україні підвищена до 8 647 грн, і розмір штрафів за порушення трудового законодавства автоматично переглянуто. Тепер за допуск працівника до роботи без оформлення трудового договору передбачено штраф у 86 470 грн за кожного неоформленого працівника. Для платників єдиного податку I–III груп за перше порушення застосовується попередження, а за повторне – штраф зростає до 259 410 грн за кожного працівника

Робочий час, графіки роботи

30.07.2026

Норма тривалості робочого часу на 2026 рік

Законодавці вже продовжили воєнний стан до 05:30 31 жовтня 2026. А отже час переглянути норму робочого часу. Підготували для вас таблиці із нормами робочого часу на 2026 рік. Користуйтеся оновленими показниками та фіксуйте їх у локальних документах

Готівкові кошти, розрахунки

30.07.2026

Представництвам нерезидентів нагадали порядок заповнення платіжної інструкції

Податківці пояснили, які відомості представництво нерезидента має зазначати у реквізитах платіжної інструкції під час сплати податку на прибуток підприємств за нерезидента. Роз'яснення стосується реквізитів «Платник», «Фактичний платник» та відповідних кодів

Розрахунки за ЦПД

30.07.2026

Помилка в Додатку 5 об’єднаного звіту: як виправити галочку в колонці ЦПХ і чи буде штраф

В Додатку 5 об’єднаного звіту помилково поставили галочку в колонці договір ЦПХ з працівником/сумісником. Договір ЦПХ укладався не з працівником. Як виправити таку помилку і чи буде штраф?

Оренда

30.07.2026

Недоамортизована частина ремонту орендованого ОЗ по закінченню договору оперативної оренди: що з фінрезультатом

Затрати орендаря на поліпшення об’єкта операційної оренди (модернізація, модифікація, добудова, дообладнання, реконструкція), що приводять до збільшення майбутніх економічних вигод, які первісно очікувалися від його використання, відображаються орендарем як капітальні інвестиції у створення (будівництво) інших необоротних матеріальних активів. При визначенні фінансового результату до оподаткування у витратах враховується недоамортизована частина ремонту орендованого основного засобу по закінченню договору оперативної оренди

Охорона праці

30.07.2026

Профілактика перегріву на робочому місці в умовах спеки: інфографіка

Під час підвищення температури повітря понад +30°C значно зростає ризик перегріву, теплового удару та втрати свідомості у працівників. Роботодавець має організувати належні умови праці, зокрема перерви, доступ до питної води та, за можливості, коригування графіка роботи. Працівникам рекомендується дотримуватися питного режиму, уникати перевантажень у найспекотніші години та стежити за самопочуттям

Кадрова робота

30.07.2026

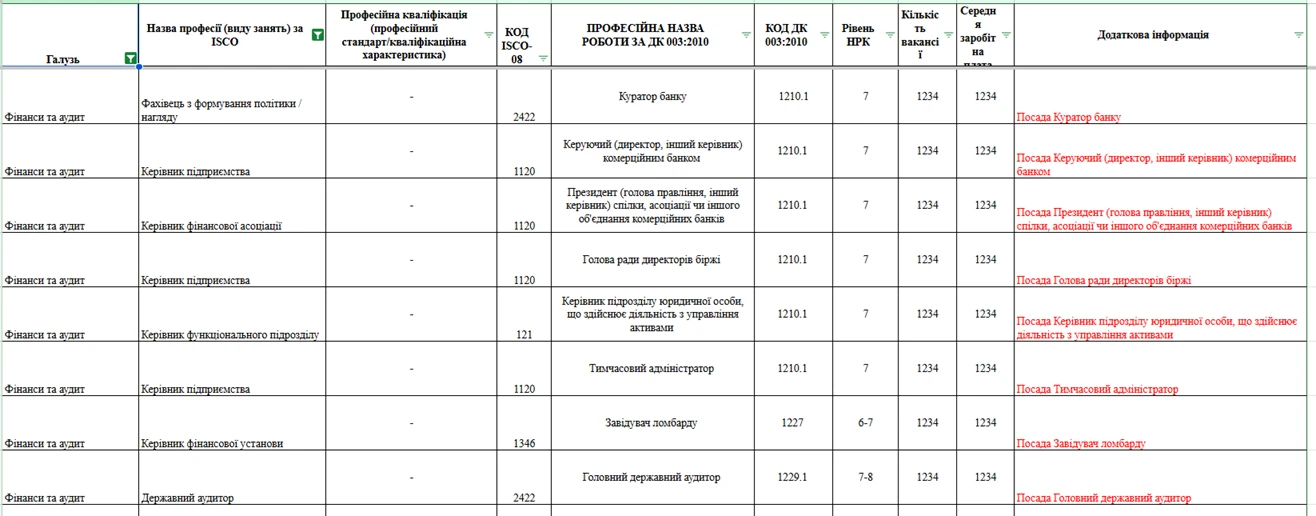

Нацагентство кваліфікацій переглядає Класифікатор професій до 10 серпня: що зміниться

Національне агентство кваліфікацій винесло на громадське обговорення проєкт оновленого Класифікатора професій. Документ передбачає гармонізацію з міжнародною класифікацією ISCO, перегляд назв професій, вилучення посад, які не є окремими професіями, та формування єдиного сучасного реєстру кваліфікацій

Аліменти

30.07.2026

Чи можна стягувати аліменти з виплат сім'ї безвісти зниклого захисника: позиція ВС

Верховний Суд поставив крапку у спорі щодо того, чи можуть виплати, які отримують члени сім'ї безвісти зниклого військовослужбовця, враховуватися під час розрахунку аліментів. Суд дійшов висновку, що такі кошти не є доходом особи, яка їх отримує, а залишаються власністю самого військовослужбовця. Відтак вони не можуть бути базою для нарахування аліментних зобов'язань. Відповідну правову позицію викладено у постанові Верховного Суду від 22 липня 2026 року у справі №211/3391/20

Створення суб'єкта, зміни

30.07.2026

Як зареєструвати громадське об'єднання без статусу юридичної особи: покрокова інструкція

Громадське об'єднання без статусу юридичної особи є одним із найпростіших способів офіційно об'єднати громадян для реалізації спільних соціальних, культурних, волонтерських та інших суспільно корисних ініціатив. Для початку діяльності достатньо пройти державну реєстрацію шляхом повідомлення про його утворення. Законодавство також визначає порядок внесення змін до відомостей про таке об'єднання та процедуру його припинення

Календар бухгалтера

30.07.2026

30 липня – останній день сплати податків за червень 2026 року

30 липня 2026 року є граничним строком сплати низки податкових зобов’язань за червень 2026 року для платників податків та зборів. Зокрема, цього дня завершується строк сплати ПДВ, ПДФО та військового збору з нарахованого, але не виплаченого доходу, а також земельного податку, орендної плати за землю, акцизного податку та рентної плати для окремих категорій платників. Для зручності платників кожен податок супроводжується окремою статтею-інструкцією із роз’ясненнями щодо бази оподаткування, ставок, строків сплати та відповідальності за порушення

Сумісництво, суміщення

30.07.2026

Сумісництво: оформлення та нюанси працевлаштування

Розбираємо ключові правила роботи за сумісництвом: чим воно відрізняється від суміщення, які обмеження діють для працівників, як правильно оформити прийняття та звільнення сумісника. Також з’ясуємо, чи може сумісник працювати повний день, як надати йому відпустку, провести остаточний розрахунок і внести запис про роботу за сумісництвом до трудової книжки

Сумісництво, суміщення

30.07.2026

З сумісництва на основне місце роботи чи навпаки: як заповнити Податковий розрахунок

Працівник переходить із сумісництва на основне місце роботи або навпаки? Експерт пояснив, як правильно оформити таку кадрову зміну, які документи підготувати, чи потрібно подавати повідомлення до ДПС та як показати працівника в Додатку 1, 4ДФ і Додатку 5 Податкового розрахунку

Пільги

30.07.2026

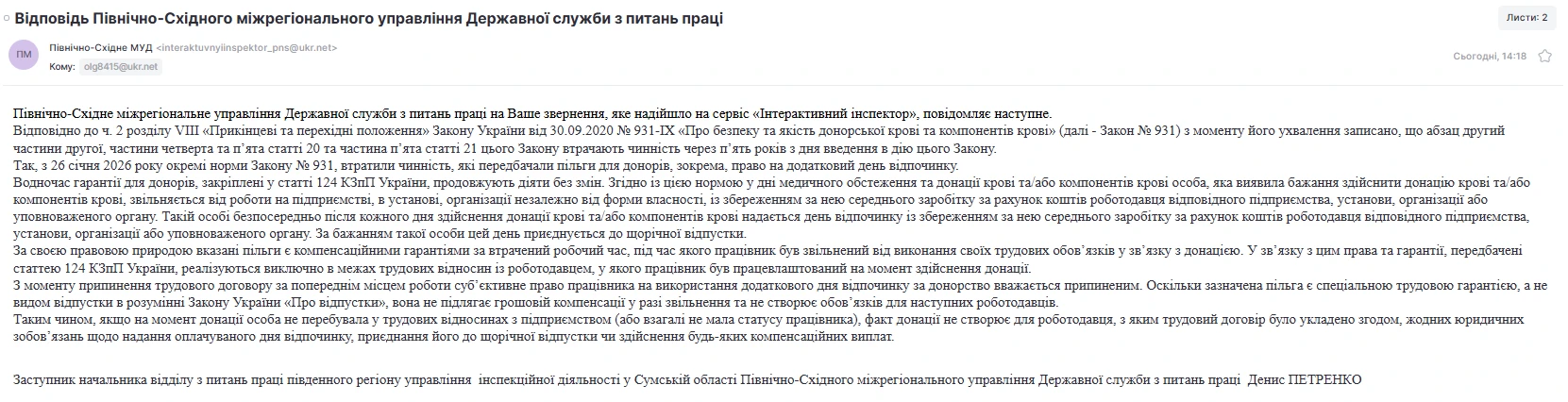

Чи має новий роботодавець оплачувати день відпочинку за донорство: роз'яснення

Чи повинен новий роботодавець оплачувати день відпочинку за донорство, якщо працівник надав довідку про здачу крові, отриману ще до працевлаштування? Таке питання виникає досить часто, особливо після змін у законодавстві щодо пільг для донорів. Законодавство чітко визначає, що гарантії, пов'язані з донорством, мають компенсаційний характер і діють лише в межах трудових відносин із роботодавцем, у якого працівник працював на момент донації. Тому новий роботодавець не зобов'язаний надавати оплачуваний день відпочинку за довідкою, виданою до прийняття працівника на роботу

Особи з інвалідністю

30.07.2026

Відокремлений підрозділ чи головне підприємство: хто звітує і сплачує цільовий внесок

Хто має подавати звітність і сплачувати цільовий внесок, якщо роботодавець має відокремлені підрозділи без статусу юридичної особи? Відповідь на це запитання ДПС надала в індивідуальній податковій консультації

Перевірки, штрафи

30.07.2026

Податкове повідомлення-рішення: як отримати та коли воно вважається врученим

Податкове повідомлення-рішення може бути надіслане платнику податків як в електронній, так і в паперовій формі. Від способу отримання залежить дата, з якої документ вважається врученим, а отже – і строки для його оскарження чи сплати визначених зобов'язань. Законодавство також передбачає випадки, коли ППР вважається врученим навіть без фактичного отримання адресатом. Щоб не пропустити важливі повідомлення від податкової, варто стежити за актуальністю своєї податкової адреси та користуватися можливостями Електронного кабінету

ПДФО

30.07.2026

Додаткова відпустка поліцейського-чорнобильця: ПДФО, компенсація та код доходу в 4ДФ

Оплата додаткової «чорнобильської» відпустки поліцейським має свої особливості як у частині оподаткування, так і при відображенні у податковій звітності. У разі якщо дохід у вигляді оплати додаткової відпустки штатного працівника, який є поліцейським (підполковник поліції) враховується у складі грошового забезпечення, то сума такого доходу включається до загального місячного (річного) оподатковуваного доходу платника податків та оподатковується податком на доходи фізичних осіб за ставкою 18%

Податок на майно

30.07.2026

Спільна власність на землю: як юрособам розрахувати земельний податок

Юридичні особи, які є власниками або користувачами земельних ділянок, зобов'язані самостійно обчислювати плату за землю та своєчасно подавати податкову декларацію. Загалом декларація подається один раз на рік, що звільняє платника від щомісячного звітування. При цьому розрахунок земельного податку здійснюється на підставі даних державних реєстрів та інших правовстановлюючих документів. Якщо земельна ділянка перебуває у спільній власності кількох юридичних осіб, кожен співвласник сплачує податок пропорційно своїй частці