☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

Кадрова робота

15.09.2025

Витрати на психологічну підтримку працівників: соціальна відповідальність чи податкові ризики

Психологічна підтримка працівників стає нормою: компанії оплачують консультації, тренінги, програми проти вигорання. Для бізнесу це крок у бік соціальної відповідальності, а для бухгалтера – нова дилема: чи це господарські витрати, чи податковий ризик у вигляді «негосподарської діяльності» або додаткового блага? Експерт пояснив, як правильно відобразити такі витрати та які аргументи можуть допомогти відстояти позицію компанії

- Тренд на турботу про ментальне здоров’я співробітників

- Чому це важливо для бізнесу

- Бухгалтерський облік витрат на психологічну підтримку працівників

- Облік створення «кімнат релаксу»

- Тонка облікова грань між «кімнатою релаксу» та кабінетом психологічної підтримки

- Документальне оформлення

- Податковий аспект

- Оподаткування виплат сторонньому психологу

- Рекомендації для бухгалтера

Тренд на турботу про ментальне здоров’я співробітників

Сьогодні турбота про ментальне здоров’я працівників перетворюється з «бонусу від роботодавця» на обов’язкову складову корпоративної культури. Компанії все частіше оплачують консультації психологів, організовують групові тренінги, впроваджують програми профілактики вигорання. За даними ВООЗ, кожен четвертий працівник хоча б раз у житті зіштовхується з психоемоційними труднощами, що напряму впливають на продуктивність. В Україні, за опитуваннями після 2022 року, понад 60% людей відчувають підвищений рівень стресу та тривожності, а 45% – говорять про ознаки професійного вигорання.

На цьому фоні у 2023 році ухвалено Закон України від 15.01.2025 №4223-IX «Про систему охорони психічного здоров’я в Україні», який буде введений у дію 07.02.2026 та визначає статус психолога, порядок надання підтримки та вимоги до фахівців. Це означає, що послуги психолога стали не лише соціально затребуваними, а й нормативно врегульованими. Для бізнесу це сигнал: інвестиції в ментальне здоров’я команди – не лише турбота, а й частина правового поля, яку можна інтегрувати в HR- і фінансові політики.

Чому це важливо для бізнесу

Інвестиції у ментальне здоров’я мають вимірюваний фінансовий ефект. За оцінками ВООЗ, депресія й тривожні розлади щороку коштують світовій економіці близько 1 трильйона доларів через втрати продуктивності. Дослідження Deloitte у Великій Британії показали: кожен фунт, витрачений на програми підтримки, повертає бізнесу в середньому п’ять фунтів.

Фінансовий ефект проявляється не лише в економії на медичних витратах. Це й менша плинність кадрів, нижчий рівень вигорання, стабільна продуктивність. Тобто витрати на психологічну підтримку можна розглядати не як додатковий тягар, а як інвестицію, що формує конкурентоспроможність компанії на ринку.

Бухгалтерський облік витрат на психологічну підтримку працівників

Залежно від організації облікової політики, витрати на психологічну підтримку можуть бути віднесені:

- до адміністративних витрат (п. 18 НП(С)БО 16 «Витрати», затвердженого наказом Мінфіну від 31.12.1999 №318; далі – НП(С)БО 16), якщо такі послуги розглядаються як елемент загального управління та забезпечення діяльності підприємства;

- до соціальних витрат, якщо вони пов’язані з програмами охорони праці, соціального захисту та підтримки персоналу. У такому випадку доцільно закріпити відповідний підхід у внутрішніх документах (наказ, облікова політика, колективний договір).

Зауважимо, оскільки тренд новий, то існує вірогідність того, що даний момент в обліковій політиці відсутній і потрібно внести зміни наказом керівника. У наказі вказується підстава (наприклад, поява нових видів витрат чи законодавчі зміни) та уточнюється новий порядок (наприклад: «витрати на психологічну підтримку працівників відносити до адміністративних витрат»). За загальним правилом, зміни в обліковій політиці застосовуються з початку наступного звітного року.

Якими можуть бути вищеназвані витрати?

Елемент витрат (за НП(С)БО 16) | Приклади витрат |

Матеріальні витрати | оренда приміщення для тренінгів чи консультацій, витрати на роздаткові матеріали, методички, друковану продукцію, кава-брейки/вода під час заходів |

Витрати на оплату праці | заробітна плата штатного психолога |

Відрахування на соціальні заходи | ЄСВ із зарплати штатного психолога |

Амортизація | амортизація спеціально облаштованого приміщення («кімнати релаксу»); амортизація обладнання, що використовується під час консультацій |

Інші операційні витрати | оплата послуг зовнішніх фахівців (ФОП, консалтингова компанія); підписки/ліцензії на онлайн-сервіси та застосунки для ментального здоров’я організація корпоративних програм підтримки (гарячі лінії, анонімні чати) |

Оптимальний варіант для податкової безпеки – краще робити акцент на охороні праці/соціальній функції (бо тоді є пряма «господарська мета»), а для простоти в обліку можна відносити до адміністративних, але тоді варто вважати на податкові ризики.

Облік створення «кімнат релаксу»

Облаштування спеціальних приміщень («кімнат релаксу», кімнат для консультацій із психологом) створює для підприємства необоротний актив – основний засіб (відповідно до п. 4 НП(С)БО 7 «Основні засоби», затвердженого наказом Мінфіну від 27.04.2000 №92, або НП(С)БО 16). Первісна вартість формується із витрат на ремонт, обладнання, меблі, технічні засоби.

Амортизація такого приміщення визнається витратами періоду залежно від його функціонального призначення:

- якщо приміщення використовується у рамках загальної діяльності підприємства, амортизаційні відрахування можна обґрунтовано включати до адміністративних витрат (п. 18 НП(С)БО 16);

- якщо компанія позиціонує це як елемент охорони праці чи соціальних програм (наприклад, закріплено у колективному договорі), тоді доцільно класифікувати витрати як інші операційні, підкресливши їхню соціальну спрямованість.

Важливо: незалежно від класифікації, це не «інвестиція в соціальну сферу» в бухгалтерському сенсі. Це звичайні витрати періоду через амортизацію основних засобів. У нефінансових розкриттях (ESG-звітність, звіт зі сталого розвитку) компанія може додатково підсвітити соціальну складову, але у фінансовому обліку амортизація завжди залишається витратами

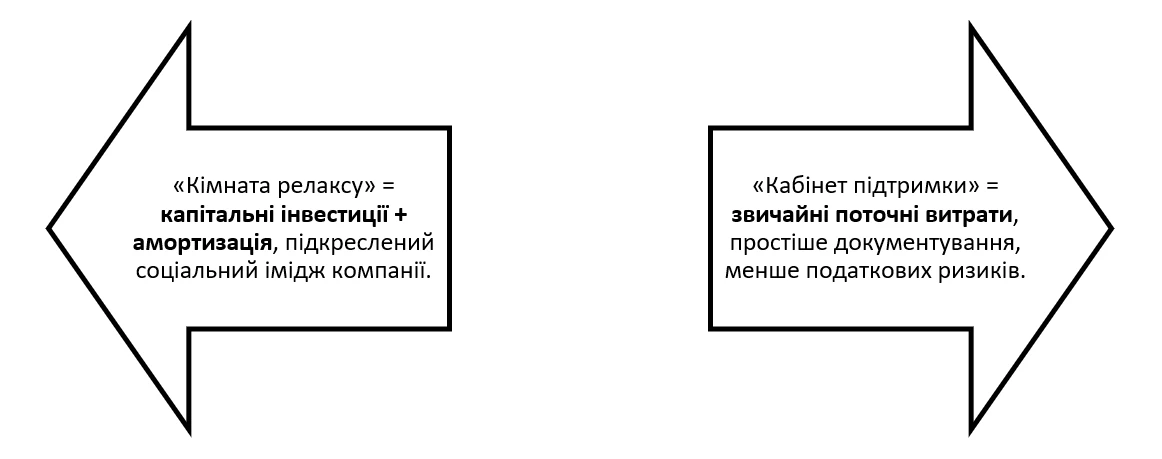

Тонка облікова грань між «кімнатою релаксу» та кабінетом психологічної підтримки

В обліку дана класифікація досить важлива, оскільки від неї залежить фінансовий результат і тут усе залежить від функціонального призначення та масштабу використання.

Уявімо дві компанії.

Компанія А вирішила облаштувати «кімнату релаксу»: м’які крісла, гамаки, спеціальне освітлення, музика, аромадифузори, навіть VR-окуляри для антистрес-сеансів. Тут співробітники можуть робити перерви, відновлювати ресурс або відвідувати групові сесії з психологом. Це – цілеспрямована інвестиція в корпоративну інфраструктуру, яка обліковується як основний засіб. Амортизація приміщення та обладнання йде до адміністративних або соціальних витрат, залежно від політики компанії.

Компанія Б пішла простішим шляхом і відвела звичайний «кабінет психологічної підтримки». Це типовий офісний кабінет, який іноді використовується для індивідуальних зустрічей з психологом. Меблі й обладнання стандартні, функціонал кабінету не обмежений лише консультаціями. Тут витрати обмежуються послугами фахівця (договір із ФОП чи зарплата штатного психолога) і загальними адміністративними витратами на утримання.

Документальне оформлення

Для підтвердження витрат на психологічну підтримку працівників важливо мати належний пакет документів. Це знижує ризики при податкових перевірках і дозволяє обґрунтувати господарську доцільність.

Основні документи, що варто мати:

- Договір із психологом, консалтинговою компанією чи сервісом (з чітким визначенням предмета послуг – консультації, тренінги, програми підтримки).

- Акти наданих послуг із деталізацією періоду, обсягу та кількості консультацій або заходів.

- Рахунки/платіжні доручення на підтвердження оплати.

- Первинні документи на матеріальні витрати (накладні, акти придбання роздаткових матеріалів, кава-брейків, обладнання).

- Внутрішні документи компанії:

- наказ керівника про впровадження програми психологічної підтримки;

- положення або розділ у колективному договорі щодо охорони праці та ментального здоров’я;

- зміни до облікової політики з визначенням класифікації витрат.

Наявність як зовнішніх, так і внутрішніх документів дозволяє показати, що ці витрати не є «благодійністю» чи «соціальними подарунками», а спрямовані на забезпечення нормальних умов праці, збереження продуктивності та виконання обов’язків роботодавця.

Податковий аспект

1. Податок на прибуток – витрати на психологічну підтримку можуть визнаватися у податковому обліку лише за умови їх зв’язку з господарською діяльністю (пп. 14.1.36 Податкового кодексу України, далі – ПКУ). Якщо компанія обґрунтовує, що такі програми знижують плинність кадрів, підтримують працездатність персоналу і прямо впливають на результат діяльності, витрати визнаються податковими. Водночас податківці можуть поставити під сумнів їх «господарський характер» і перекваліфікувати у витрати, що не зменшують фінрезультат до оподаткування. Для мінімізації ризиків доцільно закріпити ці витрати у колективному договорі або внутрішніх положеннях.

Податкові різниці за пп. 140.5.10 ПКУ не застосовуються, оскільки витрати пов’язані з працівниками – платниками ПДФО.

2. ПДФО, військовий збір та ЄСВ. Якщо компанія надає працівникам індивідуальні консультації психолога за рахунок підприємства, податкові органи можуть кваліфікувати це як додаткове благо (пп. 14.1.47 ПКУ). У такому випадку виникає обов’язок нарахування ПДФО (18%), військового збору (5%) та ЄСВ (22%).

Але якщо послуги носять загальний корпоративний характер (групові тренінги, вебінари, корпоративні програми підтримки, гарячі лінії), вони не створюють індивідуальної вигоди для конкретного працівника і не визнаються додатковим благом.

3. ПДВ. Якщо постачальник послуг (психолог, консалтингова компанія) є платником ПДВ, підприємство-замовник отримує право на податковий кредит лише за умови, що ці витрати використовуються у господарській діяльності (п. 198.3 ПКУ). Якщо податківці визнають такі витрати «негосподарськими», виникає необхідність нарахувати компенсуючі податкові зобов’язання (п. 198.5 ПКУ).

Якщо послуги розцінюються як безоплатне надання працівникам, то виникає об’єкт оподаткування ПДВ за загальними правилами (база – не нижче ціни придбання). Водночас якщо вартість таких послуг включена до собівартості основних товарів/послуг компанії, а отже компенсується споживачами у складі ціни, додаткових ПЗ з ПДВ нараховувати не потрібно. Якщо послуги надає психолог - неплатник ПДВ, права на податковий кредит не виникає і компенсуючих зобов’язань за п. 198.5 ПКУ не буде.

Оподаткування виплат сторонньому психологу

Якщо договір із фізособою (не ФОП) – компанія виступає податковим агентом, утримує ПДФО, ВЗ та нараховує ЄСВ, якщо договір із ФОП чи особою, що провадить незалежну професійну діяльність – обов’язок зі сплати податків лежить на самому виконавцеві.

Рекомендації для бухгалтера

Для мінімізації податкових ризиків доцільніше оформлювати психологічну допомогу як комплексний захід з охорони праці, закріплювати у колективному договорі й наказах керівника та уникати персоналізації. Це дозволяє уникнути визнання послуг додатковим благом та безоплатного постачання для цілей ПДВ, а у витратах на прибуток такі суми відображаються без коригувань.

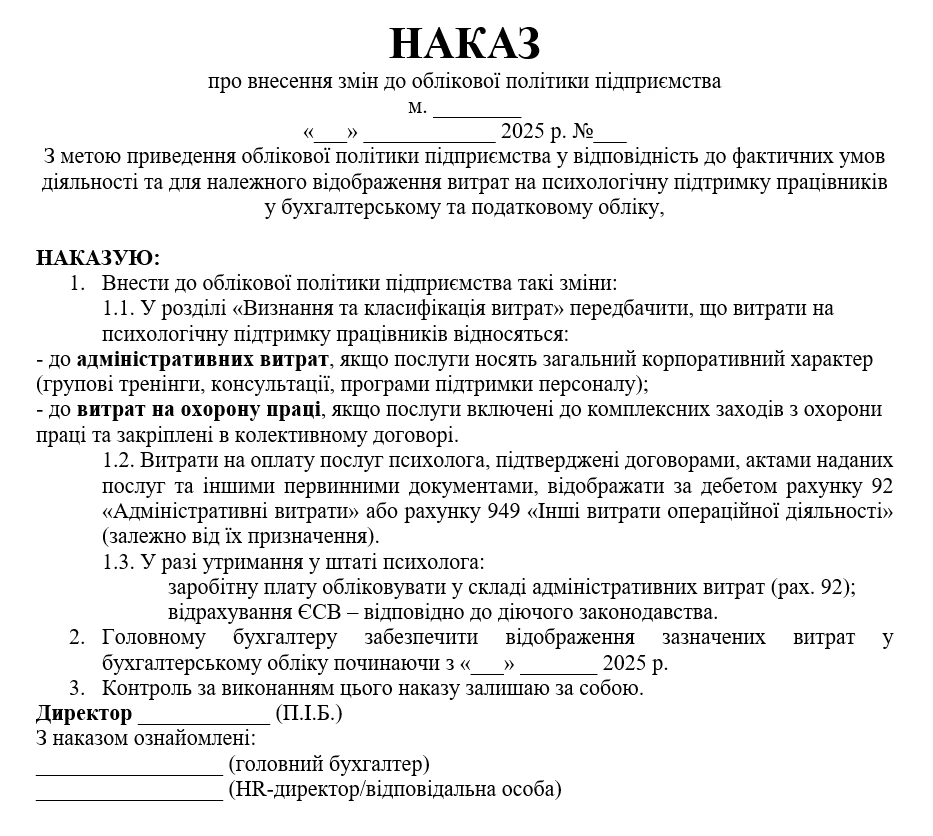

Додаток 1. Зразок наказу на внесення змін в облікову політику по витратах на психологічну допомогу

Юлія КОВАЛЕНКО, головний бухгалтер, бізнес-тренер за програмою сертифікації CIPAEN – курс фінансового обліку 1, програми ACCA DipIFR(ukr), автор статей в профільні видання, лектор, консультант по податковим та бухгалтерським питанням, власник сертифікатів ACCA DipIFR, ACPM, САР, CIPA, SertIFRS.

Читайте більше:

Наказ про облаштування кімнати відпочинку для працівників

Чай, кава, солодощі для працівників та відвідувачів: облік та оподаткування

Чайник, мікрохвильовка, кавомашина, кондиціонер в офіс: податкові нюанси для бізнесу

Кавомашина, кава і вода: чи можна включити у витрати при розрахунку податку на прибуток

Купили кавомашину для офісу? Як правильно оформити в обліку та отримати податковий кредит

Матеріали на сайті https://7eminar.ua можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

Державний нагляд

06.08.2026

Спільна відповідальність за дотримання податкових правил: новий підхід ДПС

Ефективний податковий комплаєнс ґрунтується не лише на сумлінності бізнесу, а й на партнерській взаємодії з податковою службою. Саме спільна відповідальність платників податків і ДПС, превентивний підхід та якісна інформаційна підтримка допомагають мінімізувати податкові ризики та запобігати порушенням ще до їх виникнення

Особи з інвалідністю

06.08.2026

Компенсація за облаштування робочих місць для осіб з інвалідністю: запропоновано розширити правила

Мінекономіки повторно оприлюднило проєкт змін до порядку надання компенсації витрат на облаштування робочих місць для осіб з інвалідністю. Пропонується розширити коло отримувачів, врегулювати компенсацію для ветеранів з інвалідністю, уточнити вимоги до документів та умов оплати праці, а також запровадити механізми контролю, щоб запобігти зловживанням і подвійного фінансування

Особи з інвалідністю

06.08.2026

Зміни правил виконання нормативу працевлаштування осіб з інвалідністю в 2026 році

Для окремих категорій роботодавців діють спеціальні правила виконання нормативу працевлаштування осіб з інвалідністю. Із 2026 року також запроваджено нову щоквартальну звітність і змінено порядок сплати цільового внеску у разі невиконання нормативу

ПДФО

06.08.2026

Як уникнути подвійного оподаткування для ФОП

Якщо ФОП не надала підприємству документи, що підтверджують її реєстрацію, податковий агент зобов’язаний утримати ПДФО при виплаті доходу. Для повернення надміру сплаченого податку ФОП подає річну декларацію про майновий стан і доходи, де відображає отриманий дохід та утриманий податок. Податкова служба, після перевірки, може повернути надміру сплачені суми

Єдиний податок

06.08.2026

Чи можна залишитися на спрощеній системі, якщо в ЄДР є «заборонений» КВЕД

ДПС надала індивідуальну податкову консультацію щодо ситуації, з якою часто стикається бізнес: підприємство при реєстрації зазначило максимальну кількість видів діяльності за КВЕД, частина з яких виявилася забороненою для платників єдиного податку 3-ї групи і вже отримало лист від ДПС. При цьому в заяві на спрощену систему та у фінансово-господарській діяльності використовувалися лише дозволені коди

ПДВ

06.08.2026

ФОП-платників ПДВ можуть перевести на квартальну звітність та інші зміни: проєкт від Мінфіну

Мінфін оприлюднив законопроєкт, який пропонує комплексні зміни до адміністрування ПДВ. Документ передбачає спрощення звітності для ФОП, нові правила складання податкових накладних, збільшення порогу для перевірок бюджетного відшкодування та запровадження квартального звітного періоду для підприємців – платників ПДВ

Пенсія, соцпільги

06.08.2026

Новий закон про пенсії діє, але не повністю: що потрібно знати

Закон про зміни до пенсійного законодавства вже набрав чинності, однак частина нововведень поки що не працює на практиці. Причина – уряд ще не затвердив необхідні зміни до підзаконних актів, які мають визначити порядок застосування нових правил щодо підтвердження страхового стажу та призначення пенсій

Кадрова робота

06.08.2026

ФОП 2 групи: перегляньте ліміт працівників!

ФОП на ІІ групі єдиного податку можуть використовувати працю не більше 10 найманих працівників. При цьому до цього ліміту не включаються працівники, які перебувають у відпустці у зв’язку з вагітністю та пологами або у відпустці для догляду за дитиною. Перед оформленням нового працівника варто перевірити, чи не буде перевищено встановлену законодавством граничну кількість найманих осіб

ІТ, Дія Сіті, Дефенс Сіті

06.08.2026

Дефенс Сіті: хто надає статус, податкові пільги та обмеження режиму

В Україні діє спеціальний правовий режим Дефенс Сіті, створений для стимулювання розвитку оборонно-промислового комплексу. Резиденти цього режиму отримують суттєві податкові пільги, однак разом із ними – жорсткі вимоги до цільового використання прибутку, обмеження на виплату дивідендів та інвестиційні правила. Розбираємо ключові умови, ризики та практичні нюанси для бізнесу

Ліцензії та дозволи

06.08.2026

Які ліцензії потрібні для виробництва, імпорту та експорту біоетанолу

ДПС нагадала особливості ліцензування діяльності з біоетанолом. Виробники, які мають чинну ліцензію на виробництво біоетанолу, можуть здійснювати його оптову торгівлю без оформлення окремої ліцензії. Водночас для імпорту, експорту та інших операцій із біоетанолом закон встановлює окремі вимоги, а його роздрібний продаж в Україні залишається забороненим

Календар бухгалтера

06.08.2026

До 10 серпня: подаємо фінансову звітність за півріччя 2026 року + статті по заповненню

Наближаються граничні строки звітної кампанії за півріччя 2026 року. Таким чином, фінансову звітність подаємо до Держстату до 30 липня 2026 року, а до ДПС до 10 серпня. А щоб не загубитися в рядках та формах, ми зібрали все в одному місці

ЄСВ

06.08.2026

Чи можна розстрочити або відстрочити заборгованість по сплаті ЄСВ

Чинним законодавством, яке регулює порядок нарахування, обчислення і сплати єдиного внеску на загальнообов’язкове державне соціальне страхування, не передбачено розстрочення та відстрочення заборгованості по сплаті єдиного внеску

Сільгоспдіяльність

06.08.2026

Коли юрособа – платник єдиного податку не визначає МПЗ

ДПС нагадала, для яких земельних ділянок мінімальне податкове зобов’язання (МПЗ) не визначається. Зокрема, це стосується окремих земель садівничих кооперативів, земель запасу, невитребуваних паїв, земель у зонах відчуження, ділянок у межах населених пунктів, а також земель, що перебувають у консервації чи забруднені вибухонебезпечними предметами. Водночас при розрахунку МПЗ необхідно враховувати особливості, встановлені Податковим кодексом України

Пільги

06.08.2026

У Раді пропонують розширити пільги з ПДВ та мита для товарів оборонного призначення

У Верховній Раді зареєстровано законопроєкти №15463 та №15464, якими пропонується розширити податкові та митні пільги для ввезення товарів оборонного призначення. Ініціативи передбачають поширення звільнення від ПДВ та ввізного мита на поставки, що фінансуються іноземними державами, міжнародними організаціями або в межах програм міжнародної допомоги, а також розширюють перелік підприємств, які зможуть скористатися такими пільгами

Екологічний податок

06.08.2026

Нова декларація з екоподатку: звітуємо за IV квартал – пояснює ДПС

Мінфін оновив форму декларації з екологічного податку, а ДПС вже роз'яснила, коли її потрібно застосовувати. Попри набрання чинності наказом у липні, звітувати за новою формою слід не одразу. Розповідаємо, за який період уперше подаватиметься оновлена декларація та які зміни внесено до її форми

Сумісництво, суміщення

06.08.2026

Повідомлення працівнику-суміснику про надання довідки про середню зарплату

Підготовили для вас зразок повідомлення працівнику-суміснику про надання довідки про середню зарплату за основним місцем роботи для правомірного обчислення суми страхової виплати та оплати перших п’яти днів тимчасової непрацездатності