У ГУ ДПС у Рівненській області відбулася «гаряча лінія», присвячена актуальним питанням адміністрування податку на додану вартість. На запитання платників податків відповідав заступник начальника управління оподаткування юридичних осіб – начальник відділу адміністрування ПДВ Сергій Войно.

Зокрема, платники податків цікавилися питанням відображення у податковій накладній надбавок та/або знижок, наданих продавцем при постачанні товарів чи послуг покупцю.

Також під час «гарячої лінії» платників цікавило питання:

- чи складаються податкова накладна та розрахунок коригування до неї по відвантажених продавцем та не отриманих покупцем товарах, у тому числі у разі відмови покупця отримувати товари?

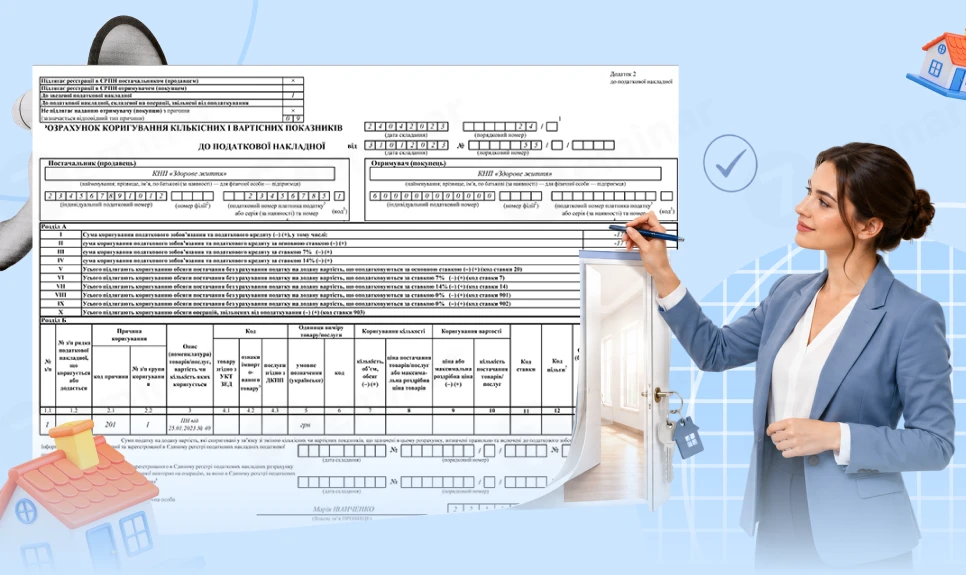

У відповідь, Сергій Войно повідомив, що продавець складає податкову накладну та розрахунок коригування до неї, які підлягають реєстрації в Єдиному реєстрі податкових накладних (ЄРПН).

Джерело: ДПС

Читайте більше:

Податкова накладна на продаж сигарет «Неплатнику»: заповнення + зразок

Коли реєструємо податкові накладні / розрахунки коригування у червні 2026 року

Податківці: несвоєчасне подання заяви №1-ПДВ не звільняє від обов’язку реєстрації

ПН на умовне постачання при анулюванні реєстрації платника ПДВ: заповнення + зразок

Мінфін роз’яснив ПДВ для комп’ютерних програм і цифрового контенту: відповіді на ключові питання