На сайті профспілок оприлюднено проєкт наказу Мінфіну «Про затвердження форми Звіту про нарахування, обчислення та сплату внеску на підтримку працевлаштування осіб з інвалідністю», публічне обговорення якого закінчується 22.05.2026 року.

Платники внеску складають звіти про нарахування, обчислення та сплату внеску за формою, встановленою у порядку, передбаченому ст. 46 Податкового кодексу України, подають їх протягом 40 календарних днів, що настають за останнім календарним днем звітного кварталу, до податкових органів та сплачують внесок протягом 10 календарних днів, що настають за останнім днем граничного строку подання звіту.

Цей наказ набирає чинності через 30 днів з дня його офіційного опублікування, але не раніше 01 січня 2026 року.

А також було оприлюднено порядок нарахування штрафів, детальніше «Штрафи за внесок на працевлаштування осіб з інвалідністю: проєкт Порядку»

Базовий звітний період дорівнює календарному кварталу.

Період | Крайній строк подання звітності | Крайній строк сплати внеску |

І квартал 2026 | до 11 травня 2026 | до 20 травня 2026 |

ІІ квартал 2026 | до 10 серпня 2026 | до 19 серпня 2026 |

ІІІ квартал 2026 | до 10 листопада 2026 | до 20 листопада 2026 |

ІV квартал 2026 | до 9 лютого 2027 | до 19 лютого 2027 |

* Якщо останній день строку припадає на вихідний або святковий день, граничний строк переноситься на перший робочий день.

Джерело: СПО профспілок

Експертка з кадрових питань Галина Казначей у своєму телеграм-каналі вже навела побіжний огляд нового звіту.

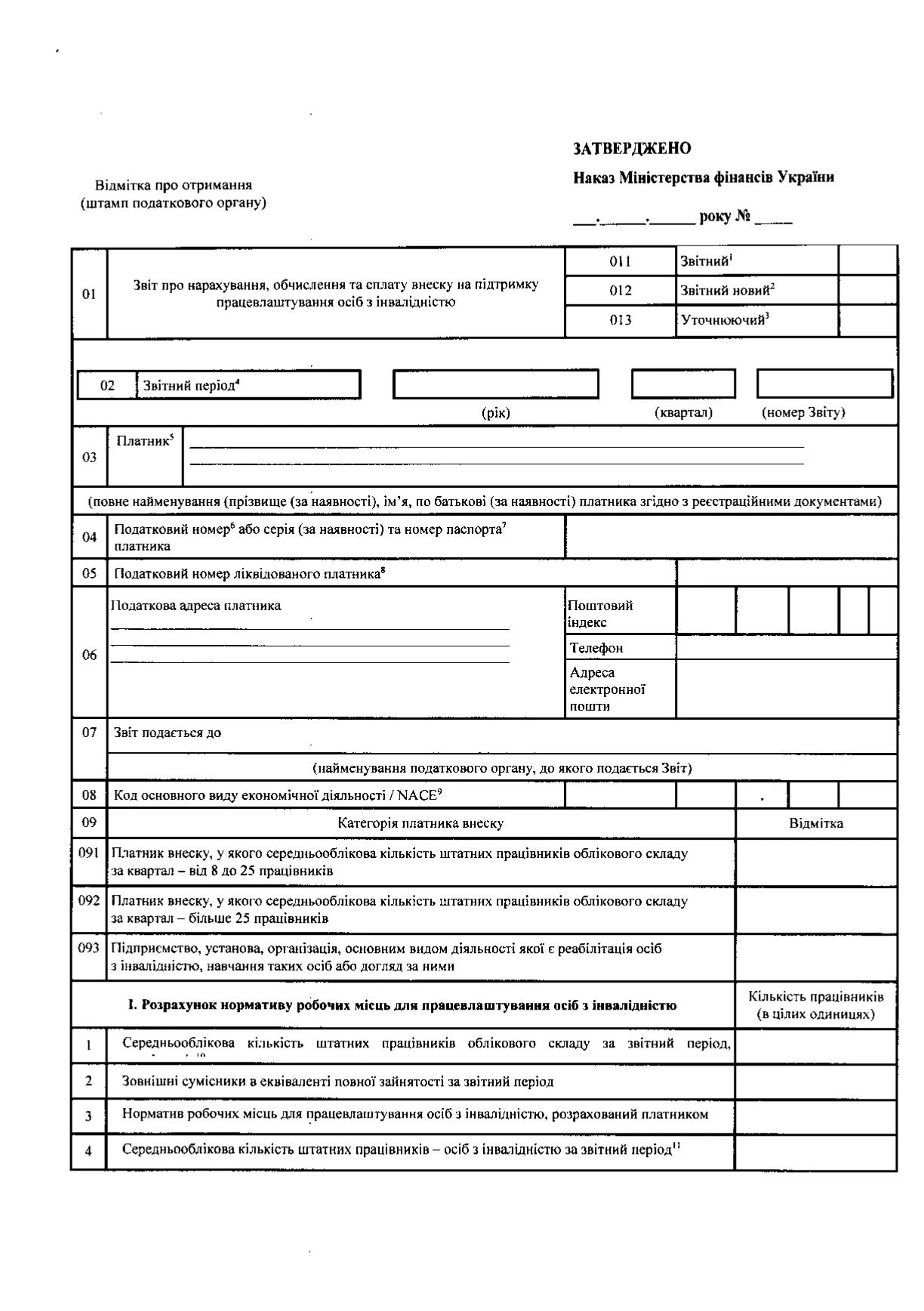

Звіт зробили квартальним. У формі передбачені поля для зазначення року, кварталу та номера звіту.

Передбачено три типи звіту:

- 011 – звітний;

- 012 – звітний новий;

- 013 – уточнюючий.

Категорія платника

Платник має визначити свою категорію:

- роботодавець із середньообліковою кількістю штатних працівників від 8 до 25 осіб;

- роботодавець із чисельністю понад 25 осіб;

- окрема категорія підприємств, установ та організацій, основним видом діяльності яких є реабілітація осіб з інвалідністю, навчання таких осіб або догляд за ними.

Розділ І: норматив і фактичне виконання

У розділі І потрібно буде показати норматив робочих місць і порівняти його з фактичною середньообліковою кількістю працівників з інвалідністю.

Окремо виділено:

- працівників з інвалідністю І групи;

- осіб з інвалідністю ІІ групи з порушенням зору;

- осіб з інвалідністю ІІ групи з психічними розладами.

Це потрібно для застосування механізму «подвійного» зарахування.

Розділ ІІ: розрахунок внеску

У розділі ІІ розраховують сам внесок.

Формула виглядає так:

- 40% середньомісячної зарплати × кількість місяців у кварталі × різниця між нормативом і фактичним виконанням.

Тобто спочатку роботодавець показує, чи виконав норматив. Якщо норматив не виконано – переходить до розділу ІІ і розраховує суму внеску.

Виправлення помилок

У формі також передбачено окремий розділ для виправлення помилок.

У ньому відображатимуть:

- збільшення суми внеску;

- зменшення суми внеску;

- пеню, яку платник нараховує самостійно.

Логіка форми зрозуміла й доволі зручна:

- спочатку визначаємо категорію роботодавця;

- далі розраховуємо норматив;

- порівнюємо його з фактичною кількістю працівників з інвалідністю;

- якщо норматив не виконано – розраховуємо внесок;

- за потреби виправляємо помилки через окремий розділ.

Читайте більше:

Внесок на підтримку працевлаштування осіб з інвалідністю 2026

«Інвалідний» норматив-2026: пастка без форми звіту, але зі сплатою та ризиком штрафу

«Подвійне зарахування» до квоти осіб з інвалідністю вже діє: кого (не)враховувати

Як виконати норматив осіб з інвалідністю у 2026 році: 4 правила + 8 прикладів

Прийняти працівника з інвалідністю VS сплатити цільовий внесок: що «вигідніше» роботодавцю