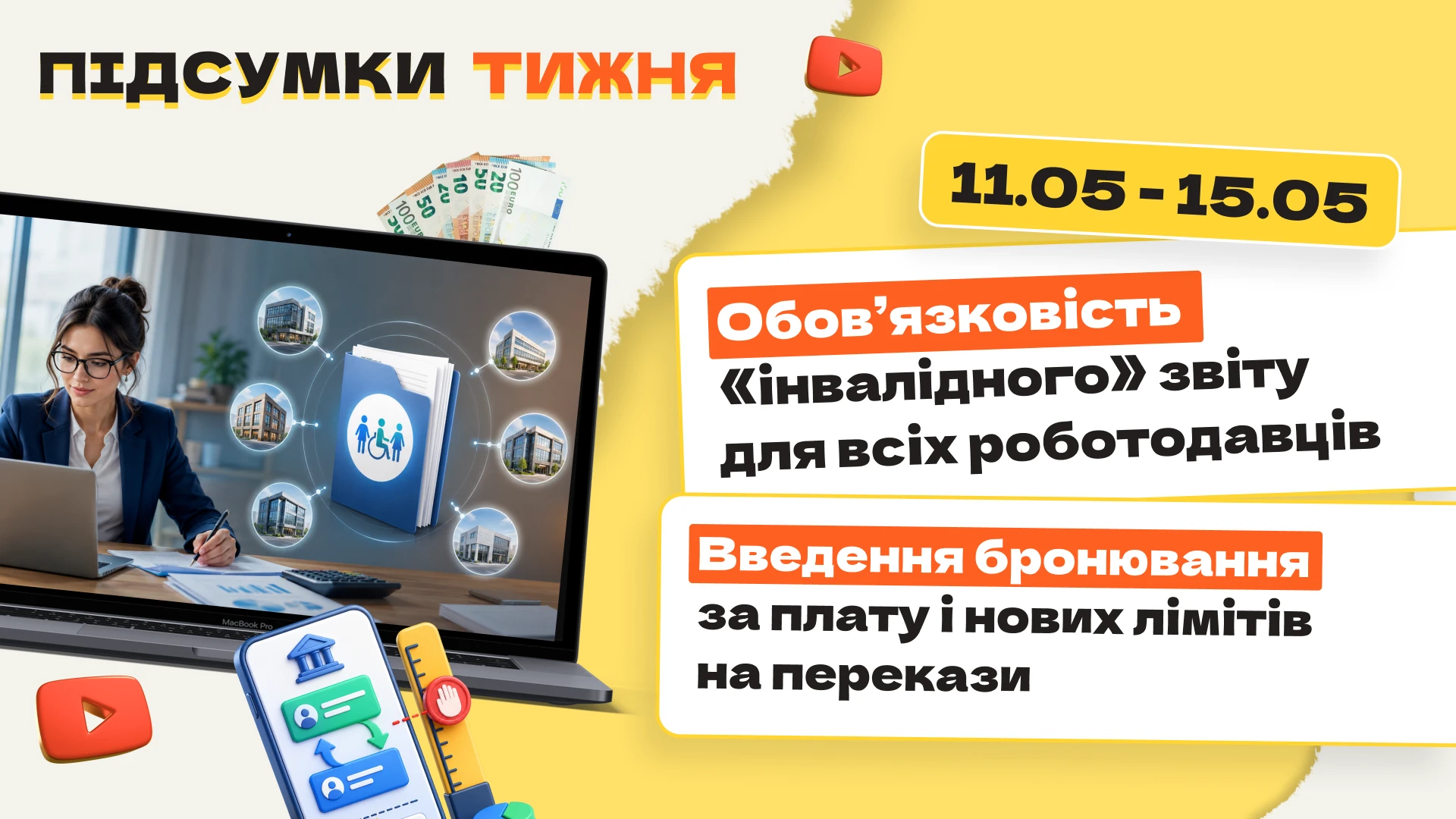

- Менше 8 працівників або виконаний норматив – не індульгенція для інвалідного звіту

- «Листи щастя» від ДПС: бізнес почали «кошмарити» через виплати ФОПам

- ОК-7 замість довідки про зарплату: сумісникам спростили лікарняні з 1 травня

- Прибуткова декларація знову мутує: нові поля, нові вимоги та перше подання нової форми

- Немає документів на товар? Податкова дала «амністію» єдинникам від штрафів

- Чинний поліс або розворот: «єЧерга» з 12 травня автоматом скасовує виїзд за кордон

- Бронь переводять у режим «контракту з державою»: резерв, робота на критичку чи «донат»

- Банківський «стоп-кран» для бізнесу: кому уріжуть перекази уже з серпня 2026-го

Менше 8 працівників або виконаний норматив – не індульгенція для інвалідного звіту

Навіть, якщо у вас менше 8 працівників або ви виконали норматив із працевлаштування людей з інвалідністю й не платите внеску, – відзвітувати все одно доведеться. Саме так податкова розтлумачила запроваджений з 2026 року новий обов’язок, заявивши, що звітність подають усі роботодавці і платники внеску незалежно від кількості працівників або факту виконання нормативу працевлаштування (див. лист ДПС від 11.05.2026 №545/2/99-00-21-01-01-02; ЗІР, категорія 135.05).

По суті, ДПС прив’язує обов’язок звітувати не лише до сплати внеску, а до самого статусу роботодавця, посилаючись на зміст ст. 18-2 Закону України від 21.03.1991 №875-ХІІ «Про основи соціальної захищеності осіб з інвалідністю в Україні» (далі – Закон №875). Тобто навіть ФОПи чи компанії, які не є платниками внеску через малий штат чи виконаний норматив, звільнення від «інвалідного» звіту все одно не отримують.

Подати його потрібно протягом 40 днів після завершення кварталу. При цьому податківці уточнили: якщо останній день подання звіту припадає на вихідний або святковий день, строк автоматично переноситься на найближчий операційний (банківський) день за ним (ЗІР, категорія: 135.05).

Але ключовий парадокс у тому, що форми самого звіту та механізму його подання влада досі не затвердила. У підсумку бізнес загнали в правову пастку – обов’язок уже є, потенційні штрафи теж, а інструменту для виконання вимог держави досі немає.

Важливо розуміти, що це фіскальна позиція ДПС і її не можна вважати безспірною, оскільки норми Закону №875 допускають різне тлумачення. Більш логічним виглядає підхід, за яким обов’язок подання звіту виникає лише тоді, коли одночасно виконуються дві умови: середньооблікова кількість штатних працівників за квартал становить 8 і більше осіб, і при цьому норматив працевлаштування осіб з інвалідністю не виконано. Тобто фактично – лише для платників внеску. Утім роботодавцям, які дотримуються обережної практики, варто враховувати чинну позицію податкової

Ми тримаємо ситуацію на контролі, очікуємо додаткові роз’яснення та нормативне врегулювання цього питання, і про всі зміни обов’язково вас проінформуємо.

До речі, Данило Гетманцев уже закликав відтермінувати строки подання, ввести мораторій на штрафи, терміново затвердити форму звіту й дати бізнесу офіційні роз’яснення, однак уряд і Мінфін поки мовчать. Поки ж скористайтеся порадами зі статті.

Що робити бізнесу в цій нормативній турбулентності та де ще ховаються небезпечні «сюрпризи» для бухгалтерів і ФОПів, говоритимемо 18 травня на вебінарі «Зарплатні помилки, звітність ФОП, як не потрапити у пастку з «інвалідним» внеском, ПДВ облік та підготовка до звітування»

«Листи щастя» від ДПС: бізнес почали «кошмарити» через виплати ФОПам

Податкова взялася «трусити» бізнес через ФОПів: компанії масово отримують «листи щастя» від ДПС із вимогою пояснити та документально підтвердити виплати підприємцям, які мають бути відображені в 4ДФ із ознакою доходу «157». Причина хвилі запитів – податківці звірили дані 4ДФ із доходами ФОПів за 2025 рік і виявили розбіжності.

ДПС наполягає: навіть якщо податки з виплат ФОПам не утримують, суб’єкти господарювання все одно мають звітувати про такі операції.

Водночас Верховний Суд став на бік бізнесу й заявив: при виплатах ФОПу компанія не є податковим агентом, а отже не зобов’язана показувати ці суми у звітності (постанова ВС від 13.02.2024 у справі №560/9843/21).

Попри це ДПС уже попереджає про штрафи від 1020 до 2040 грн за п. 119.1 Податкового кодексу України (далі – ПКУ) із донарахуванням ПДФО та військового збору, позапланові перевірки та навіть блокування податкових накладних через визнання відповідних операцій «нереальними».

У бізнесу зараз фактично два варіанти. Перший – «обережний»: показувати всі виплати ФОПам у 4ДФ з ознакою «157». Такий підхід не гарантує повного «імунітету», але значно знижує наведені вище ризики. Особливо це актуально для компаній, де ФОПи є ключовими виконавцями робіт чи послуг – у таких випадках відображення виплат у 4ДФ часто допомагає під час розблокування податкових накладних. Другий підхід – не відображати виплати ФОПам у 4ДФ, спираючись на норми ПКУ та позитивну судову практику. У такій моделі бізнес свідомо приймає ризик спору з ДПС в адміністративному чи судовому порядку.

Окрема дилема – як реагувати на подібні запити податкової. Тут також є кілька моделей поведінки. Найризикованіший варіант – ігнорувати запит. ПКУ формально дозволяє це робити, якщо запит складений із порушеннями, однак на практиці така поведінка майже гарантовано підвищує шанси на позапланову перевірку. Другий варіант – надати формальну відповідь-відписку без передачі всього масиву документів. Саме цей підхід є оптимальним: компанія демонструє готовність до комунікації, але водночас звертає увагу ДПС на відсутність конкретних ознак порушення та можливі недоліки самого запиту за п. 73.3 ПКУ. Адже сама по собі співпраця з ФОПами не є порушенням законодавства. Третій варіант – повністю виконати вимоги ДПС і надати всі запитувані нею документи. Це може знизити градус конфлікту, але водночас дає податковій готову доказову базу для подальшого аналізу й потенційної перевірки.

Тобто універсального рішення тут немає. Якщо компанія працює у «ризиковій» сфері, регулярно стикається з блокуванням ПН або має значні обсяги операцій із ФОПами, більш безпечним може бути саме консервативний підхід із відображенням виплат у 4ДФ. Якщо ж бізнес готовий відстоювати свою позицію та має належно оформлені документи щодо реальності операцій – можна опиратися на позицію Верховного Суду та не поспішати виконувати вимоги ДПС автоматично. Докладніше про це читайте у матеріалах:

- Виплати ФОПам у 4ДФ: позиція Верховного Суду та ДПС

- Уточнення об’єднаної звітності 2026: за які помилки штрафують, а за які – ні

Якщо маєте запитання з бухобліку, оподаткування й оплати праці, а також складання звітності та виправлення помилок в обліку, звертайтеся на наш унікальний сервіс «Особистий консультант» і отримаєте відповідь від 15 хвилин до 24 годин

ОК-7 замість довідки про зарплату: сумісникам спростили лікарняні з 1 травня

Сумісникам спростили оформлення лікарняних – тепер замість довідки про середню зарплату з основного місця роботи можна подати довідку ОК-7.

Нові правила запрацювали з 1 травня 2026 року після змін, які Кабмін вніс постановою від 29.04.2026 №533 до Порядку обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затвердженого постановою Кабміну від 26.09.2001 №1266. Тож наразі роботодавець може нарахувати лікарняні суміснику на підставі листка непрацездатності та даних із реєстру застрахованих осіб ПФУ.

Фактично це означає менше паперової тяганини і швидше оформлення виплат, адже працівникам більше не доведеться окремо брати довідку про середню зарплату за основним місцем роботи. В уряді розраховують, що новація спростить процедуру як для працівників, так і для бухгалтерів.

Про інші зміни до порядку – щодо ФОПів, незалежників, фермерів та правил виключення окремих періодів із розрахунку середньої зарплати під час обчислення страхових виплат – ми розповідали у Підсумках тижня 27.04-01.05.2026.

Детальніше про актуальні кадрово-розрахункові новації та практичні нюанси їх застосування говоритимемо 22 травня на вебінарі «Зміни до Порядку №1266, новий Класифікатор професій та помилки у відпускних і оздоровчих»

Прибуткова декларація знову мутує: нові поля, нові вимоги та перше подання нової форми

Податкову декларацію з податку на прибуток знову оновили, тож бізнесу доведеться вкотре підлаштовуватися під нові правила звітності (наказ Мінфіну від 06.04.2026 №186 «Про внесення змін до форми Податкової декларації з податку на прибуток підприємств»).

Головний акцент – встановлення 50% ставки податку на прибуток для банків у 2026 році, через що в декларації з’являються спеціальні поля для її відображення. Паралельно Мінфін «підчистив» додатки МПЗ-З і ПП: уточнено розрахунок мінімального податкового зобов’язання щодо земельних ділянок і вимоги щодо посилань на нормативні акти.

Наказ набрав чинності 8 травня 2026 року, тож виходить, що вперше звітувати за новою формою слід за підсумками ІІІ кварталу 2026 року відповідно до п. 46.1 ПКУ. Однак податкова вже традиційно може рекомендувати подавати її раніше – за результатами півріччя, фактично прискорюючи перехід на нові правила.

При цьому застосовувати оновлену декларацію доведеться всім платникам, а не лише банкам.

Не пропустити жоден дедлайн та уникнути штрафів за прострочки допоможе наш зручний сервіс «Календар бухгалтера». З ним отримаєте усю звітність та платежі в одному місці: на тиждень, місяць і навіть рік!

Немає документів на товар? Податкова дала «амністію» єдинникам від штрафів

ФОПам фактично «пробачили» відсутність документів на закупівлі: ДПС офіційно підтвердила, що для єдинників 1–3 груп без ПДВ штрафів за незберігання первинки на придбання товарів чи послуг не буде.

Податківці оновили роз’яснення у ЗІР (категорія 107.01.06) у травні 2026 року й прямо вказали: для таких підприємців головне – підтвердження доходу, а не витрат. Тобто штрафи за п. 121.1 ПКУ у 1020 грн і 2040 грн загрожують лише за відсутність документів, які підтверджують саме дохід – банківських виписок, актів, договорів чи чеків.

Це стало холодним душем для місцевих податківців, які роками донараховували підприємцям ПДФО і військовий збір через «безтоварні» закупівлі або вимагали вдруге включати товар до доходу як безоплатно отриманий.

Водночас послаблення не стосується «ризикових» товарів – техніки, ліків чи ювелірки: за відсутність документів про походження такої продукції можуть оштрафувати на 100% її вартості.

У будь-якому разі радимо не розслаблятися: ЗІР не гарантує захисту на перевірці, а податківці на місцях можуть і далі «креативити».

Де проходить межа між податковим «послабленням» і потенційними фінансовими ризиками для бізнесу, поговоримо 20 травня на вебінарі «Податкова амністія та проблемні борги: що важливо знати бухгалтеру»

Чинний поліс або розворот: «єЧерга» з 12 травня автоматом скасовує виїзд за кордон

Із 12 травня 2026 року водіїв комерційного транспорту автоматично викидатимуть із черги на кордоні через прострочену або ще неактивну «Зелену картку».

У системі «єЧерга» запустили новий механізм перевірки страхування, який контролюватиме поліс ще під час бронювання виїзду за кордон.

Система автоматично підтягуватиме статус страхового сертифіката для автобусів, вантажівок та іншого комерційного транспорту, адже без чинної «Зеленої картки» перетин кордону неможливий. Якщо поліса немає або він ще не набув чинності, водій отримає попередження, але бронювання залишатиметься активним лише до моменту статусу «На в’їзд». Якщо ж до цього часу страховка так і не стане дійсною – запис у черзі анулюють автоматично.

Нововведення запроваджують через типову проблему перевізників, які оформлюють страхування буквально перед виїздом і потім застрягають на кордоні.

Додатково в кабінеті «єЧерги» тепер показуватимуть строк дії поліса, щоб водії не «влетіли» на проблеми та великі витрати за кордоном через прострочене страхування.

Бронь переводять у режим «контракту з державою»: резерв, робота на критичку чи «донат»

Бронювання від мобілізації готуються перевести з режиму «тихої відпустки від війни» у формат обов’язкової участі в обороні – і це вже не про привілеї, а про нову систему зобов’язань.

У парламенті зареєстровано законопроєкт №15237, який фактично переписує саму логіку бронювання: жодних безстрокових відстрочок, лише чіткі критерії, встановлені законом, і регулярний перегляд статусів.

Ключова ідея – кожен «заброньований» має:

- працювати на критичній інфраструктурі,

або

- перебувати в системі резерву,

або

- робити цільові внески на оборону.

Тобто бронь більше не виглядає як «вийшов з гри», а як інша форма участі в ній.

Додатково планують створити державний Реєстр заброньованих із знеособленням чутливих даних про критичні об’єкти.

Закон також змінює базовий закон про мобілізацію і має запрацювати одразу після публікації, а уряду дано три місяці на впровадження механізмів.

Водночас найгостріші питання залишаються відкритими: скільки саме доведеться «вносити», як працюватиме резерв без удару по бізнесу і хто отримає доступ до даних нового реєстру.

Банківський «стоп-кран» для бізнесу: кому уріжуть перекази уже з серпня 2026-го

Банки закручують фінансові «крани» для ФОПів і бізнесу: уже з серпня новоствореним та «сплячим» підприємцям можуть різко обрізати перекази, а восени ліміти уріжуть ще сильніше.

14 травня 2026 року банки підписали оновлений Меморандум про прозорість ринку платіжних послуг, який фактично запускає нову хвилю фінмоніторингу для ризикових клієнтів. Під удар потрапляють нові ФОПи, підприємці, які довго не працювали, та юрособи без активної діяльності (див. Таблицю).

Нові ліміти на перекази для ФОП і компаній

Категорія | Серпень 2026 | Листопад 2026 |

ФОП 1 групи | до 600 тис. грн | до 400 тис. грн |

ФОП 2–3 груп | до 3 млн грн | до 1 млн грн |

Нові/«сплячі» юрособи | до 5 млн грн | до 2 млн грн |

Банки орієнтуватимуться на власну оцінку ризиків, а поняття «нового ФОПа» може охоплювати бізнес віком від 6 до 12 місяців залежно від внутрішніх правил банку.

Окремо меморандум залишає жорсткі обмеження для клієнтів без підтверджених доходів – до 50 тис. грн для високоризикових та 100 тис. грн для клієнтів із середнім і низьким ризиком.

Джерело: 7еminar