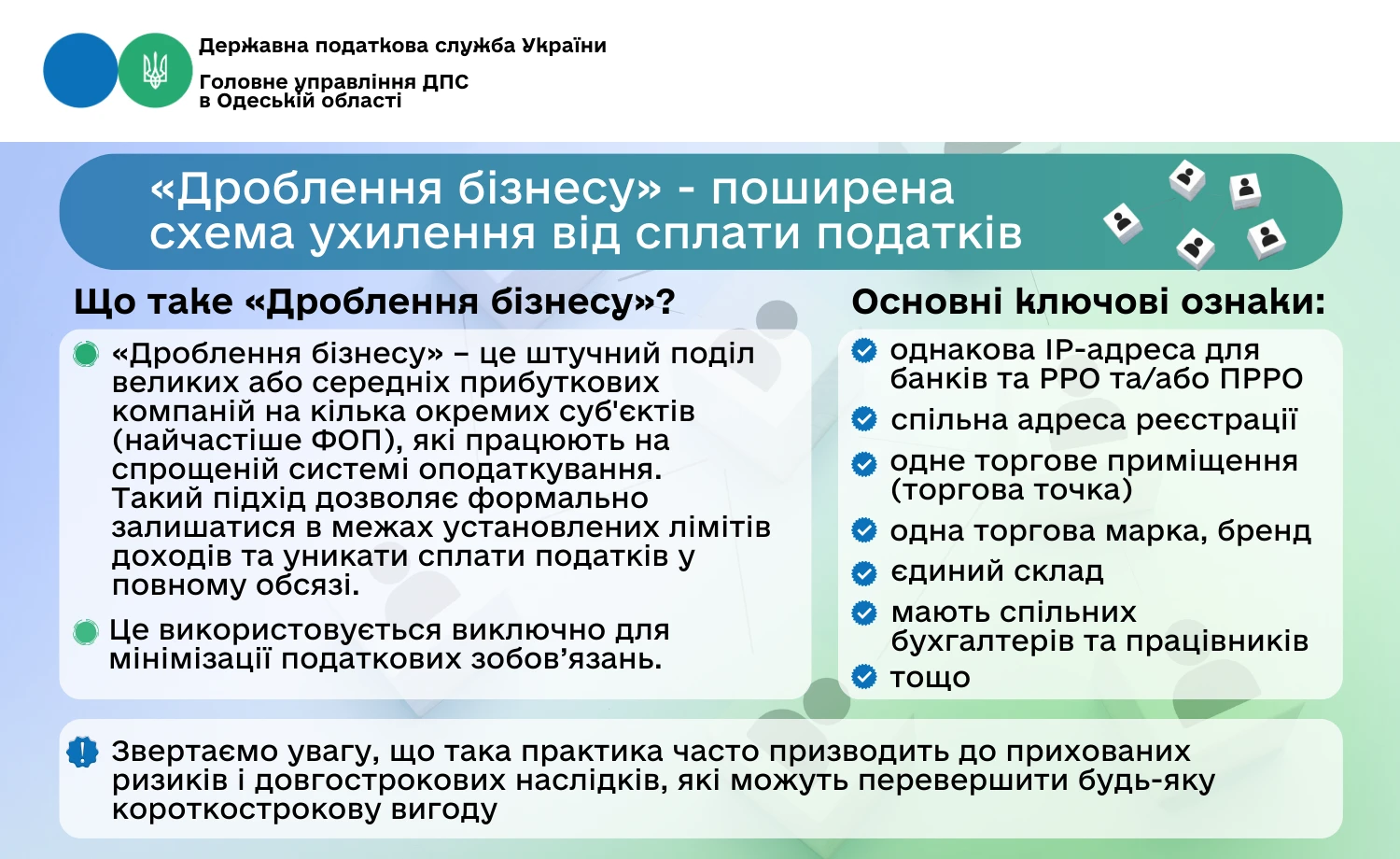

«Дроблення бізнесу» – це штучний поділ великих або середніх прибуткових компаній на кілька окремих суб’єктів (найчастіше ФОП), які працюють на спрощеній системі оподаткування. Такий підхід дозволяє формально залишатися в межах установлених лімітів доходів та уникати сплати податків у повному обсязі.

Дроблення бізнесу використовується виключно для мінімізації податкових зобов’язань. Такі дії створюють неконкурентні умови та несуть фінансові і правові ризики для самих бізнесменів.

Типові ознаки «дроблення»:

- спільна IP-адреса для банківських операцій та РРО/ПРРО;

- спільна адреса реєстрації;

- одне торгове приміщення (торгова точка);

- одна торговельна марка, бренд;

- єдиний склад;

- спільні бухгалтери та працівники тощо.

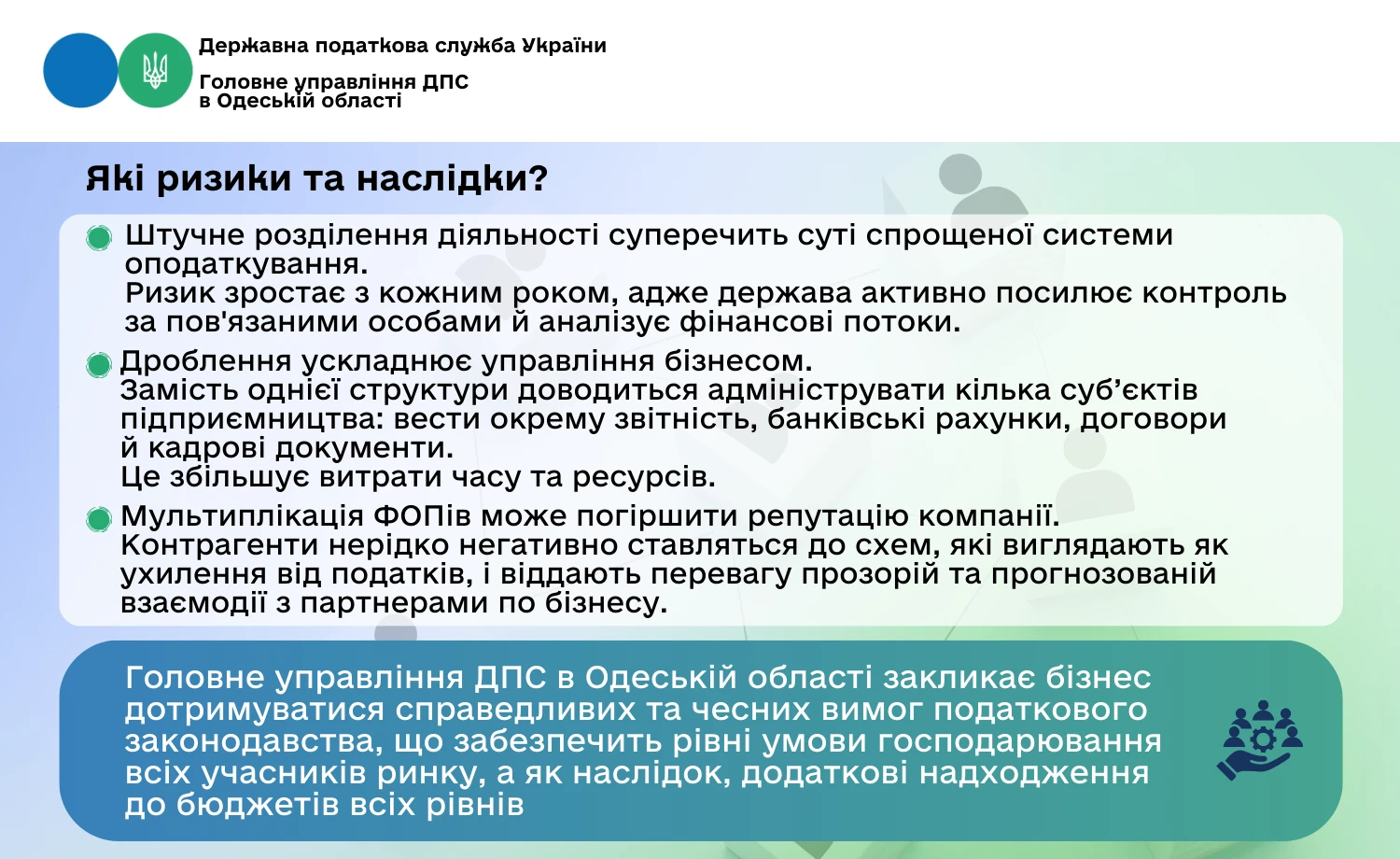

Які ризики та наслідки?

- Штучне розділення діяльності суперечить суті спрощеної системи оподаткування.

- Ризик зростає з кожним роком, адже держава активно посилює контроль за пов’язаними особами й аналізує фінансові потоки.

- Дроблення ускладнює управління бізнесом.

- Замість однієї структури доводиться адмініструвати кілька суб’єктів підприємництва: вести окрему звітність, банківські рахунки, договори й кадрові документи. Це збільшує витрати часу та ресурсів.

- Мультиплікація ФОПів може погіршити репутацію компанії. Контрагенти нерідко негативно ставляться до схем, які виглядають як ухилення від податків, і віддають перевагу прозорій та прогнозованій взаємодії з партнерами по бізнесу.

Джерело: ДПС

Читайте більше:

Реальні кейси проти формальних підходів ДПС: як реальність поєднується із законодавством

ФОПи з однієї сім’ї під прицілом ДПС: коли податкова визнає дроблення та які наслідки

«Дроблення бізнесу»: ознаки, законні «схеми», перевірки

ФОП і «дроблення бізнесу»: податкова логіка перевірок

«Дроблення» ФОП: як податкова штрафує мережі бізнесу

Антидроблення бізнесу: скільки податків платитиме юридична особа

НБУ про банківський моніторинг ФОП: критерії та наслідки штучного «дроблення бізнесу»

Матеріали на сайті https://7eminar.ua можуть містити роз'яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.