- Основні ознаки дроблення бізнесу

- Податкові наслідки об’єднання ФОПів в одну юрособу

- Зарплатні податки

- Податки з дивідендів

- Причини, чому ФОПи не хочуть ставати юрособами

- Висновки

Податкова служба дедалі активніше бореться з моделями, де замість одного бізнесу працює десяток і більше ФОПів на різних системах, групах оподаткування. Особливо це стосується торгівлі та ресторанного сектору, де поширена схема: одні ФОПи продають непідакцизні товари, інші – підакцизні, ще одні – надають послуги.

Коли контролюючі органи бачать, що фактично це один бізнес, вони розглядають таку модель як штучне дроблення. І тоді власнику доводиться приймати рішення – переходити в юридичну особу. Найчастіше йдеться про юрособу на загальній системі з ПДВ, податком на прибуток, штатними працівниками та дивідендами.

Основні ознаки дроблення бізнесу

Податкова аналізує загальну картину, але є кілька найпоширеніших маркерів:

- Спільний бухгалтер та одна IP-адреса подання звітності. Якщо 20–70 ФОПів здають звітність з однієї IP – це дуже яскравий сигнал.

- Спільний сайт або бренд. На одному сайті товари різних ФОПів без пояснень, чому вони там зібрані, – класична ознака.

- Спільні технічні точки входу (IP-адреси). Ідеться не лише про звітність, а й про замовлення з одного домену або однакові технічні сліди.

- Спільні працівники. Типова ситуація: один продавець працює одночасно у ФОПа 2-ї групи, ФОПа 3-ї групи та ФОПа на загальній системі.

- Спільна фактична адреса, спільні приміщення. Це можуть бути офіси, склади, торгові точки.

- Один банк або «єдина довірена/контактна особа» для кількох ФОПів. Зручно – але для податкової це теж маячок.

Насправді ознак значно більше, вище наведено лише шість найочевидніших.

Важливо! Одна ознака ще не означає безумовного дроблення бізнесу. Оцінюють всю картину. Якщо ФОПи справді самостійні і незалежні один від одного, ризик відсутній

Податкові наслідки об’єднання ФОПів в одну юрособу

Якщо кілька ФОПів планують об’єднатися, то найімовірніший варіант для них – юридична особа на загальній системі. Чому? Наведемо аргументи:

- об’єднані доходи часто перевищують ліміт для 3-ї групи єдиного податку;

- обсяги операцій перевищать 1 млн грн – з’явиться обов’язковий ПДВ;

- будуть наймані працівники, а не співпраця з ФОПами;

- засновник не зможе просто «зняти» гроші – лише через дивіденди.

Утім в описаній ситуації для новоствореної юрособи можлива і спрощена система. Але лише за умови, що вона «впишеться» в установлені Податковим кодексом України ліміт доходу та інші вимоги до єдинників на третій групі.

Позаяк юрособа-загальник тут найоптимальніший варіант, надалі говоритимемо про податкові наслідки саме для неї.

Податок на прибуток

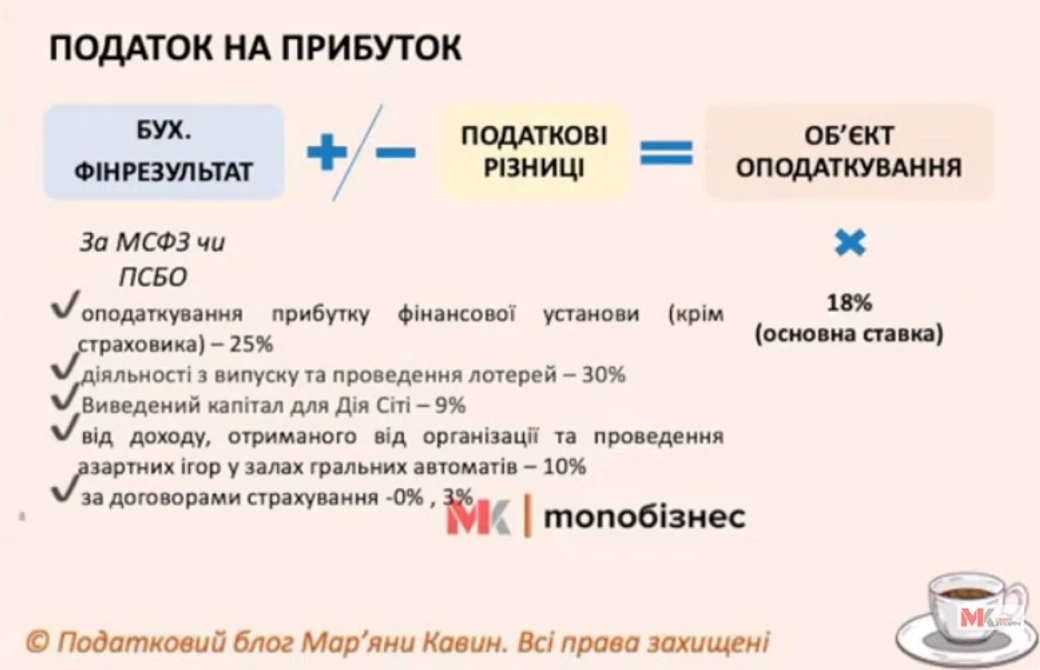

Юридична особа на загальній системі сплачує податок на прибуток за ставкою 18% від бухгалтерського фінансового результату: доходи мінус витрати. Для фінансових установ, страховиків, організаторів лотерей і азартних ігор ставки інші (див. Інфографіку 1), але у більшості випадків це базові 18%.

Інфографіка 1

Якщо витрат мало, податок буде «кусючим», особливо для інтелектуальних послуг, де основні витрати – зарплата працівників.

Якщо річний дохід перевищує 40 млн грн, застосовують податкові різниці, які переважно збільшують об’єкт оподаткування. Наприклад, за операцій з основними засобами (амортизація, продаж, безоплатна передача), з нерезидентами (особливо з «ризикових» переліків) – імпорту / експорту, роялті або безоплатної допомоги тощо.

Утім, у високодохідника різниць може й не бути, якщо операції прості та без специфічних подій. Тобто навіть за наявності великого доходу реальний податок може бути меншим, якщо витрати підтверджені документально.

На замітку! Якщо витрат багато і вони документально підтверджені, податок на прибуток може бути невеликим або навіть нульовим

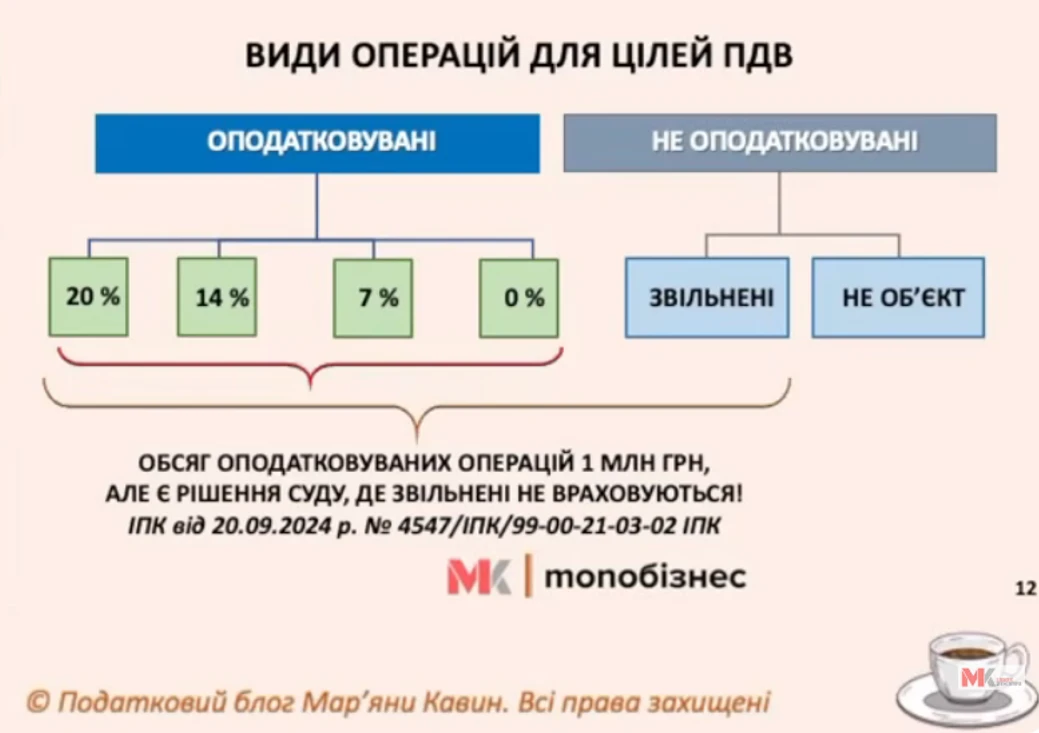

ПДВ

Стандартна ставка ПДВ для юридичних осіб на загальній системі – 20%, але можливі 7%, 14% або 0% для експорту товарів й міжнародних перевезень. А можуть операції бути звільнені або необ’єктні. Тобто тут як пощастить (див. Інфографіку 2).

Інфографіка 2

Багато хто звик: щоб знайти ПДВ у складі ціни, достатньо поділити на 6. Але це працює лише при ставці 20%. У всіх інших випадках формула інша.

Чому саме так?

Бо коли ПДВ – 20%, ціна з ПДВ становить 120% (100% – чиста ціна + 20% ПДВ).

Наприклад, маємо 24 000 грн – це 120%. Щоб знайти суму ПДВ, нам потрібно визначити 20%:

24 000 × 20 ÷ 120.

І тут 20 ÷ 120 якраз дає добре знайомий результат – ділення на 6.

Але коли ставка інша – «ділити на 6» вже не працює.

Наприклад:

Ставка 14%: якщо ціна без ПДВ – 20 000 грн, це 100%, а нам потрібно знайти 114%. У результаті ціна з ПДВ буде 22 800 грн.

Ставка 7%: 20 000 грн – це також 100%, шукаємо 107%. Отримаємо 21 400 грн.

Тож універсальне правило просте:

Сума без ПДВ = 100%.

Сума з ПДВ = 100% + ставка ПДВ.

Далі рахуємо за пропорцією – і завжди отримуємо правильний результат.

При розрахунку ПДВ потрібно враховувати:

ПДВ до сплати = ПДВ-зобов’язання − ПДВ-кредит.

Наведемо Приклад 1: купуємо товар у платника ПДВ за 120 грн (ПДВ 20 грн), продаємо за 360 грн. Ставка ПДВ – 20%. Тоді ПДВ-зобов’язання = 360 × 20 ÷ 120 = 60 грн. ПДВ-кредит = 20 грн. ПДВ до сплати = 40 грн.

Але слід зважати на вимоги системи СЕА ПДВ: щоб покупець мав право включити суму до податкового кредиту, продавець мусить належно скласти податкову накладну і зареєструвати її в Єдиному реєстрі податкових накладних. Якщо ж продавець випише накладну, але не зареєструє її через брак реєстраційного ліміту або зупинення реєстрації ПН, то у нас як у покупця буде податкове зобов’язання у сумі 60 грн, а от права на податковий кредит на суму 20 грн – ні. Тобто сплатити доведеться всю суму 60 грн. Фактично тоді ПДВ для покупця перетворюється на податок з обороту.

Ще приклад, коли ми придбали товар у неплатника ПДВ. У такому випадку теж виникає лише податкове зобов’язання. І навіть, якщо його заблокує система, для покупця це нічого не змінює: ПДВ-зобов’язання все одно залишається.

Зарплатні податки

Ще одна складова – зарплата. Для розрахунку податків з неї часто використовують умовні поняття «зверху» та «знизу». Що значить «знизу»? Це означає, що після вирахування податку на руки працівник отримає менше грошей. Під «зверху» слід розуміти, що роботодавець витратить більше на податок, але зарплата працівника залишиться такою ж.

Унаочнимо наведене у таблиці:

Податки «знизу» (утримання із зарплати) | Податок «зверху» (нарахування) |

ПДФО – 18% | ЄСВ – 22% (звичайні працівники) |

військовий збір – 5% | ЄСВ – 8,41% (особи з інвалідністю) |

Разом – 23% |

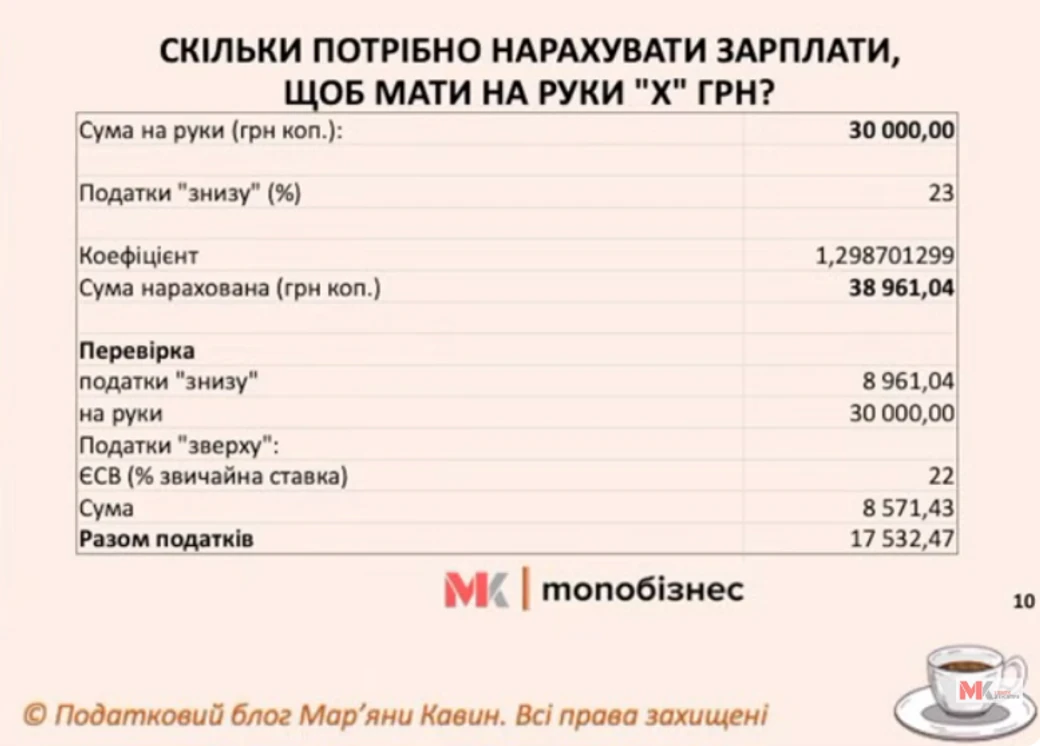

Розглянемо Приклад 2. Припустимо, ви хочете видати працівнику 30 000,00 грн зарплати на руки. Основне запитання для власника бізнесу: скільки нарахувати, щоб після всіх податків працівник отримав саме оговорені з ним 30 000,00 грн, і який розмір податків при цьому сплатити?

Податки «знизу» (утримання із зарплати):

- ПДФО – 18%;

- військовий збір – 5%.

Нам потрібно «підняти» суму до такого розміру нарахування, з якого після утримання 23% податків залишиться 30 000,00 грн. У відео показано, за якою формулою розраховувати відповідний коефіцієнт (див. Інфографіку 3), тож самостійно нічого рахувати не потрібно.

Отриманий коефіцієнт ми просто множимо на 30 000 грн – виходить 38 961,04 грн. Утримані із цієї суми податки (податки «знизу») становлять 8961,04 грн. Податок «зверху» (нарахування): ЄСВ – 22% від нарахованої зарплати = 8571,43 грн. Разом усі податки (знизу + зверху): 17 532,47 грн.

Інфографіка 3

Фактично всі ці податки «лежать» на роботодавцеві. Працівника цікавить тільки сума на руки. Тому, якщо на руки видасте 30 000 грн, податки «знизу» і «зверху» – це додаткове навантаження на компанію. Якщо порахувати відсоток усіх податків від суми на руки, виходить 58% податків із зарплати. Якщо працівник – особа з інвалідністю, податкове навантаження на роботодавця буде трохи меншим – 41%, позаяк у цьому випадку ставка ЄСВ буде 8,41%.

Податки з дивідендів

Юридична особа може вивести кошти засновнику (ФОПу) лише через дивіденди. Це єдиний спосіб для підприємця легально забрати прибуток із юрособи.

Причому, на відміну від ФОПів, у яких кошти можна знімати без додаткових податків на зняття, дивіденди юридичні особи оподатковують окремо. З них стягують:

- 5% ПДФО + 5% військовий збір – для юрособи на загальній системі;

- 9% ПДФО + 5% військовий збір – для юрособи на спрощеній системі.

ЄСВ тут не буде.

Увага! У протоколі зборів засновників щодо розподілу та виплати дивідендів має фігурувати нарахована сума дивідендів (з урахуванням податків)

Розглянемо Приклад 3: підприємство має чистий прибуток 1 000 000,00 грн, а засновники хочуть отримати по 100 000,00 грн «на руки» кожному. Щоб правильно оформити протокол і визначити суму нарахованих дивідендів, потрібно порахувати її «знизу», тобто від суми, яку засновник має отримати після сплати податків.

У цьому випадку застосовують лише два податки: 5% ПДФО та 5% військовий збір. ЄСВ на дивіденди не нараховують.

Для розрахунку використовують коефіцієнт 1,111111111, як описано у відео. Помноживши бажану суму «на руки» на цей коефіцієнт, ми отримуємо суму нарахованих дивідендів. Звичайно, усе це має вкладатися в межі чистого прибутку та його розподілу. У таблиці – розрахунок щодо одного засновника:

Сума дивідендів на руки (грн коп.) | 100 000,00 |

Податки «знизу» (%) | 10 (5 – ПДФО, 5 – ВЗ) |

Коефіцієнт | 1,111111111 |

Сума дивідендів нарахована (грн коп.) | 111 111,11 |

Перевірка | |

Податки «знизу» (грн коп.) | 11 111,11 |

Сума дивідендів на руки (грн коп.) | 100 000,00 |

Тобто, щоб двом засновникам видати загалом 200 000,00 грн на руки, сума чистого прибутку має бути не менше ніж приблизно 222 222,22 грн (з урахуванням податків). Для платників єдиного податку аналогічно – просто ставка ПДФО інша.

Колишні ФОПи такі виплати часто розцінюють як «подвійну» сплату податків, і це один із вагомих факторів, чому підприємці неохоче стають юридичними особами.

Причини, чому ФОПи не хочуть ставати юрособами

Одна з головних причин, чому підприємці не хочуть переходити до статусу юридичної особи – це складність виведення (зняття) коштів із рахунку. Якщо у ФОПів гроші можна виводити без особливих обмежень та відрахувань, то юридична особа зобов’язана сплачувати податки з дивідендів, що робить процес виведення прибутку більш складним і дорогим.

Також на юридичну особу накладаються додаткові зобов’язання, зокрема у вигляді податку на прибуток та ПДВ, що значно збільшує загальне податкове навантаження на бізнес. Відповідно, стає більше й звітності та контролю.

Але з огляду на боротьбу з антидробленням, все більше бізнесів доведеться переводити структуру в одну юридичну особу.

Висновки

Після переходу від багатьох ФОПів до однієї юрособи бізнес отримує повний (більший) комплект податків: прибуток, ПДВ, податки із зарплати та дивідендів. Але це не завжди катастрофа: за наявності реальних витрат і грамотного обліку податкове навантаження може бути прогнозованим і навіть помірним.

Мар’яна КАВИН, власник проєкту Податковий блог Мар'яни Кавин, практикуючий бухгалтер і незалежний податковий консультант CAP, СІРА, АССА DipIFR, IFA внутрішній аудит

Шаблони та зразки документів:

Протокол ЗЗУ ТОВ щодо розподілу та виплати дивідендів

Читайте більше:

ФОП і «дроблення бізнесу»: податкова логіка перевірок

«Дроблення бізнесу»: ознаки, законні «схеми», перевірки

«Дроблення» ФОП: як податкова штрафує мережі бізнесу

Дроблення бізнесу: як пройти перевірку банку гід від адвокатів

Ознаки дроблення бізнесу: на що звертає увагу фінмоніторинг

НБУ про банківський моніторинг ФОП: критерії та наслідки штучного «дроблення бізнесу»