- Як повідомити податкову

- Як відобразити в обліку

- Як відновити документи і чи потрібно відновлювати

- Згоріли трудові книжки та особові справи: дії роботодаця

- Висновки

У випадку знищення або пошкодження майна внаслідок надзвичайних обставин першим кроком має бути фіксація факту збитків.

Для цього підприємство створює комісію, яка здійснює огляд пошкоджених приміщень, обладнання чи продукції, проводить фото- та відеофіксацію, а також складає інвентаризаційний опис втрат.

У документі зазначаються:

- види майна,

- ступінь пошкодження,

- залишкова вартість основних засобів та собівартість запасів.

Такий підхід дозволяє надати податковим і контролюючим органам підтвердження, що майно фактично втрачено і не може використовуватися в господарській діяльності.

Другим важливим кроком є належне документальне оформлення:

- затвердження актів комісії керівником підприємства,

- підготовка внутрішніх наказів щодо списання активів та отримання за потреби експертного висновку чи сертифіката про форс-мажорні обставини від Торгово-промислової палати.

Ці документи є основою для правильного відображення збитків у бухгалтерському обліку, списання активів і підтвердження права на включення втрат до витрат при обчисленні податку на прибуток.

Як повідомити податкову

Повідомлення податкової про знищення або пошкодження майна має кілька практичних цілей:

- Підтвердження форс-мажорних обставин – це важливо, якщо підприємство не може виконувати договірні чи податкові зобов’язання (наприклад, через втрату виробничих потужностей або документів). Повідомлення допомагає уникнути штрафів за несвоєчасну сплату податків чи подання звітності.

- Обґрунтування списання активів. Податкові органи мають право перевіряти правильність формування витрат. Завчасне повідомлення з доданням копій актів і фотофіксації підтверджує, що майно реально знищене або пошкоджене, а не списане «на папері».

- Зменшення ризику спорів – під час податкових перевірок наявність попереднього повідомлення значно знижує ймовірність претензій і довгих судових процесів щодо правомірності списання втрат.

- Відображення у звітності – пошкодження або втрата активів може впливати на показники фінансової звітності та податкових декларацій. Повідомлення допомагає зафіксувати обґрунтовані причини змін у балансі.

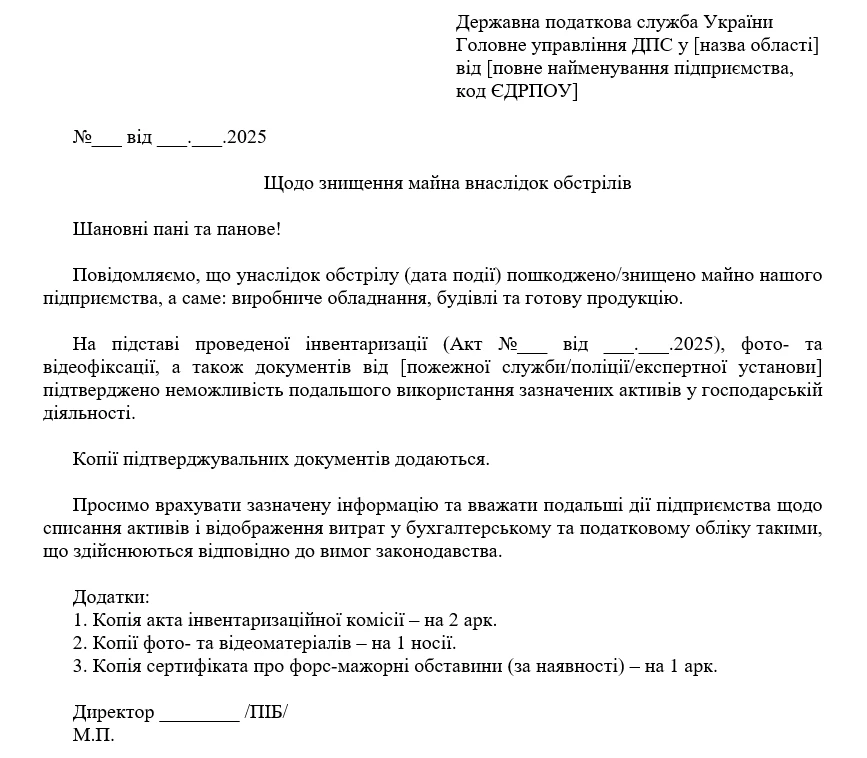

Податковий кодекс України (далі – ПКУ) не встановлює окремої форми повідомлення, однак ДПС рекомендує надсилати інформаційний лист із додаванням копій документів, що підтверджують факт пошкодження або знищення майна.

Надіслати повідомлення можна або через електронний кабінет платника (розділ «Листування з ДПС»), або поштою з повідомленням про вручення.

Таке повідомлення важливе, щоб:

- підтвердити неможливість використання активів у господарській діяльності;

- обґрунтувати списання знищеного майна;

- зафіксувати форс-мажор для уникнення санкцій (прострочення зобов’язань, орендна плата тощо).

Для спрощення підготовки повідомлення ви можете скористатися даним зразком листа, який відповідає вимогам ДПС і містить усі необхідні реквізити.

Зразок повідомлення до податкової

Як відобразити в обліку

Якщо під час інвентаризації встановлено знищення або псування сировини, матеріалів чи готової продукції, такі втрати відносяться до витрат періоду. У бухгалтерському обліку роблять запис

Дт | Кт |

947 «Нестачі і втрати від псування цінностей» | Кт 20, 22, 28 (залежно від того, на якому рахунку обліковувалися запаси) |

А що з основними засобами?

Списання обладнання, приміщень та інших основних засобів потребує окремого оформлення – використовується акт списання (типова форма №ОЗ-3). В обліку відображається списання залишкової вартості:

Дт | Кт |

976 «Списання необоротних активів» | 10 «Основні засоби» |

131 «Знос основних засобів» | 10 «Основні засоби» |

Активи перестають існувати для підприємства тоді, коли вони втрачають здатність приносити економічні вигоди. Це ключовий критерій для їх визнання в обліку. Якщо обладнання або продукція знищені й більше не можуть використовуватися у господарській діяльності, вони не повинні залишатися на балансі як активи.

Логічним орієнтиром для такого списання є дата складання акта інвентаризаційної комісії. Саме цей документ засвідчує факт знищення майна та підтверджує, що воно більше не відповідає критеріям активу. Відповідно, з цієї дати такі об’єкти не мають відображатися у балансі підприємства, а їх вартість повинна бути списана відповідно до вимог облікових стандартів.

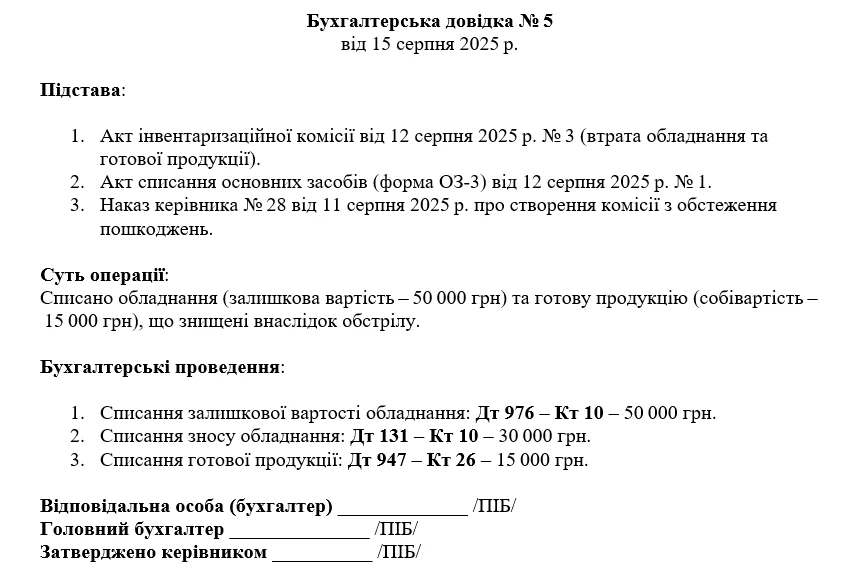

Списання майна, яке втрачено внаслідок обстрілів або інших надзвичайних подій, потребує документального оформлення. Основними документами є акт інвентаризаційної комісії та акт списання. Проте цих документів недостатньо для відображення господарської операції у бухгалтерському обліку.

Допоможе бухгалтерська довідка, оскільки це внутрішній документ підприємства, який пояснює причини проведення облікової операції та містить конкретні бухгалтерські проведення (дебет/кредит рахунків). Саме довідка поєднує підтверджувальні документи (акти комісії, фотофіксацію, експертні висновки) з обліковими діями: на які рахунки віднесено втрати і в якій сумі.

Для спрощення підготовки довідки ви можете скористатися нашим зразком, який містить усі необхідні реквізити первинного документа.

Зразок бухгалтерської довідки

Як відновити документи і чи потрібно відновлювати

Під час надзвичайних ситуацій підприємства нерідко втрачають бухгалтерські документи:

- акти,

- накладні,

- договори чи інші первинні документи.

Виникає закономірне питання:

Чи обов’язково їх відновлювати і як це зробити?

Закон України від 16.07.1999 №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні» (ст. 11) вимагає зберігати первинні документи, регістри бухгалтерського обліку та фінансову звітність протягом установлених строків. Втрата документів не звільняє підприємство від обов’язку підтверджувати свої операції, адже на підставі саме цих документів формується податкова звітність і фінансовий результат.

Відновлення документів важливе з двох причин:

- підтвердження витрат – без цього можуть виникнути питання у податкових органів і ризики донарахування податків;

- юридична безпека – під час судових спорів або перевірок документів є доказовою базою.

Відповідно до п. 44.5 ПКУ, у разі втрати, пошкодження або дострокового знищення первинних документів, облікових регістрів або фінансової звітності, платник податків зобов’язаний протягом п’яти днів письмово повідомити про це контролюючий орган за місцем обліку. До повідомлення слід додати документи, що підтверджують сам факт події (наприклад, довідку з поліції чи акт про втрату документів). В такому випадку платник зобов’язаний відновити втрачені документи протягом 90 календарних днів з дати подання повідомлення. На цей період податкові перевірки переносяться, але не більше ніж на 120 днів. Це дає час зібрати дублікати від контрагентів, банків, державних органів і сформувати повний архів.

Якщо документи втрачені або знищені, потрібно:

- Скласти акт про втрату (з причинами і переліком документів).

- Повідомити ДПС у п’ятиденний строк.

- Розпочати відновлення документів і надати їх у визначений термін.

Ці кроки не лише виконують вимоги законодавства, а й захищають бізнес від податкових ризиків та можливих штрафів у майбутньому.

Згоріли трудові книжки та особові справи: дії роботодаця

Якщо унаслідок обстрілу приміщення підприємства було знищено кадрові документи, зокрема трудові книжки та особові справи працівників, це створює ризики втрати важливих відомостей про стаж і кадрову історію персоналу, тому роботодавець зобов’язаний діяти відповідно до вимог законодавства для відновлення цих документів і підтвердження трудових прав працівників.

Порядок дій роботодавця в цьому випадку аналогічний порядку, що застосовується при втраті чи пошкодженні іншого майна – передбачає фіксацію факту втрати, повідомлення контролюючих органів, створення комісії та відновлення документів, але потребує додаткових дій.

Відновлення трудових книжок

Відповідно до п. 5.1–5.3 Інструкції про порядок ведення трудових книжок, затвердженої наказом Мінпраці, Мін'юст, Мінсоцзахисту від 29.07.1993 №58, потрібно придбати нові бланки трудових книжок.

Внести запис:

Трудова книжка відновлена замість втраченої внаслідок надзвичайної ситуації (обстрілу).

Дані для внесення:

- накази про прийняття, переведення, звільнення (якщо залишилися в електронному вигляді або у резервних копіях);

- дані бухгалтерського обліку (табелі, відомості зарплати);

- архівні довідки та дані Пенсійного фонду (при потребі).

Відновлення особових справ

Для цього варто використати резервні електронні копії (якщо були), повторно сформувати особові картки (форма П-2), зібрати копії паспортів, дипломів та інших документів, зберігати нові особові справи окремо з актом про їх відновлення.

Інформування працівників

Варто повідомити працівників про факт втрати та необхідність подати копії документів (якщо відсутні резервні копії) та надати довідки про стаж для ПФУ (за даними обліку заробітної плати).

Відновлення військового обліку після втрати документів (наприклад, внаслідок обстрілу чи пожежі) регламентується Порядком організації та ведення військового обліку призовників і військовозобов’язаних, затвердженим постановою Кабміну від 30.12.2022 №1487.

Крок | Що робити | Документальне оформлення |

1. Фіксація факту втрати | Зібрати підтвердження (акт ДСНС, довідка поліції або військової адміністрації). Створити комісію | Наказ про створення комісії; акт комісії про втрату військово-облікових документів |

2. Повідомлення ТЦК та СП | Повідомити територіальний центр комплектування та соціальної підтримки про втрату військового обліку | Лист-повідомлення до ТЦК та СП з доданими підтверджуючими документами |

3. Збір даних про працівників | Повторно отримати копії військових документів від працівників (військовий квиток, посвідчення про приписку) | Заяви працівників, копії військових квитків/посвідчень |

4. Відновлення документів обліку | Заповнити нові облікові документи (особові картки форми П-2, журнали, плани оповіщення) | Нові особові картки, книга військового обліку, журнали |

4. Відновлення документів обліку | Заповнити нові облікові документи (особові картки форми П-2, журнали, плани оповіщення) | Нові особові картки, книга військового обліку, журнали |

Отже, у разі втрати або пошкодження майна та документів потрібно діяти швидко й не формально.

Висновки

- Спочатку зафіксуйте факт втрат: створіть комісію, складіть акт із фото- чи відеофіксацією та отримайте довідки від поліції чи ДСНС.

- Протягом п’яти днів повідомте податкову службу, а за потреби – територіальний центр комплектування. До листа додайте перелік втрачених документів і підтвердні довідки.

- Щоб мінімізувати ризики перевірок і штрафів, зберігайте всі акти та довідки і, за потреби, отримайте сертифікат ТПП про форс-мажор.

Юлія КОВАЛЕНКО, головний бухгалтер, бізнес-тренер за програмою сертифікації CIPAEN – курс фінансового обліку 1, програми ACCA DipIFR(ukr), автор статей в профільні видання, лектор, консультант по податковим та бухгалтерським питанням, власник сертифікатів ACCA DipIFR, ACPM, САР, CIPA, SertIFRS

Шаблони та зразки:

Акт інвентаризації (Форма N 24-НП)

Акт списання основних засобів (у довільній формі)

Акт списання основних засобів (часткової ліквідації)

Читайте більше:

Інвентаризація: як організувати та провести

Підприємство знищене ракетою: перші кроки після обстрілу

Акт списання запасів матеріальних цінностей (довільна форма)

Як списати пошкоджені основні засоби, які непридатні до використання