☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

Лікарняні та декретні

31.07.2025

(Не) поважні причини: як розрахувати лікарняні / декретні + ексклюзивний лист ПФУ

Щоб правильно розрахувати лікарняні або декретні, важливо враховувати не лише розмір заробітку, а й причини відсутності працівника на роботі. З липня 2025 року змінилися правила: тепер із розрахунку виключають не лише окремі дні, а й цілі місяці, якщо працівник не працював з поважних причин. Пояснюємо, як це впливає на розрахунок, коли враховується фактичний оклад, а коли застосовується мінімальна зарплата – усе на практичних прикладах

- Загальні правила розрахунку середньої зарплати для лікарняних та декретних

- Нові правила виключення повних місяців з розрахункового періоду

- Розрахунок середньої зарплати при відсутності заробітку з поважних причин

- Особливості розрахунку при змішаних причинах невідпрацьованого часу

- Мінімальні гарантії при розрахунку допомоги по вагітності та пологах

Загальні правила розрахунку середньої зарплати для лікарняних та декретних

Для визначення суми лікарняних або декретних потрібно розраховувати середню зарплату. Правила її обчислення встановлені пунктом 3 Порядку обчислення середньої заробітної плати (доходу, грошового забезпечення) для розрахунку виплат за загальнообов’язковим державним соціальним страхуванням, затвердженого постановою Кабміну від 26.09.2001 №1266 (далі – Порядок №1266).

Середня зарплата за 1 календарний день визначається діленням нарахованої в розрахунковому періоді зарплати, на яку нарахований єдиний внесок, на кількість календарних днів такого періоду. При чому із розрахунку виключають дні невідпрацьовані з поважних причин.

Порядок №1266 містить шість таких поважних причин. Це:

- відпустка без збереження зарплати;

- відпустка для догляду за дитиною до 3 чи 6 років;

- відпустка по вагітності та пологах;

- тимчасова непрацездатність;

- призупинення дії трудового договору;

- військова служба без середнього заробітку.

Наприклад, працівник захворів у липні 2025 року. Розрахунковим періодом є останні 12 місяців – липень 2024 – червень 2025 року. В такому періоді працівник перебував у відпустці без збереження зарплати 10 днів. Загальну кількість календарних днів періоду (а це 365 днів) потрібно зменшити на 10 днів. Відповідно нараховану зарплату в такому періоді слід поділити на 355 дні.

Це найпростіший приклад.

Нові правила виключення повних місяців з розрахункового періоду

Проте пункт 3 Порядку №1266 було доповнено новим абзацом:

Місяці розрахункового періоду, в яких застрахована особа не працювала з поважних причин (з першого до останнього числа календарного місяця), виключаються з розрахункового періоду.

Зміни діють з 18 липня 2025 року. Проте для лікарняних та декретних оновлені правила розрахунку слід застосовувати по тим страховим випадкам, які настали з 18 липня та пізніше.

Нова норма щодо виключення повного місяця невідпрацьованого з поважних причин має суттєве значення, якщо в ньому були нараховані певні зарплатні виплати. А саме: якщо місяць повністю виключають із розрахунку, то і виплати, нараховані в ньому, не беруть участі в розрахунку середньої зарплати.

Наприклад, працівник захворів у серпні 2025 року. В розрахунковому періоді серпень 2024 – липень 2025 нарахована зарплата склала 100500 грн. Крім того, весь червень працівник хворів. Але в такому місяці йому була нарахована премія за 2 квартал 2025 року в сумі 15 000 грн.

Червень повністю не відпрацьовано з поважної причини, тому він виключається з розрахункового періоду. А разом із ним будуть виключатися усі виплати, які були нараховані в такому місяці. А значить нарахована в червні квартальна премія в сумі 15 000 грн не включається до розрахунку.

Розрахунок середньої зарплати при відсутності заробітку з поважних причин

Якщо працівник весь розрахунковий період не працював через поважну причину, то середню зарплату визначають виходячи з окладу або її частини. Це передбачено п. 28 Порядку №1266. При чому саму середню зарплату визначають діленням окладу або її частини на середньомісячне число календарних днів (30,44).

Наприклад, працівниця перебуває у відпустці для догляду за дитиною до 3 років. Їй в серпні 2025 року відкрито листок непрацездатності з причини вагітність та пологи. Оклад працівниці 15 тис. грн. В розрахунковому періоді серпень 2024 – липень 2025 заробітку немає з поважної причини. Тому середню зарплату визначають так: оклад 15 тис. грн слід поділити на 30,44. Середня зарплата становить 492,77 грн, а сума допомоги по вагітності та пологах 62089,02 грн.

Особливості розрахунку при змішаних причинах невідпрацьованого часу

Як діяти в наступній ситуації: в розрахунковому періоді немає заробітку, але з поважної та неповажної причини?

Наприклад, працівниця захворіла у липні 2025 року. В розрахунковому періоді липень 2024 – червень 2025 вона не працювала:

• в липні – грудні 2024 року – через відпустку без збереження зарплати, яка є поважною в розумінні Порядку №1266 причиною;

• в січні – червні 2025 року – через неявки з нез’ясованих причин, тобто неповажну причину.

Відповідно, в розрахунковому періоді нарахованої зарплати немає. Разом із тим застосувати п. 28 Порядку №1266 і визначити середню зарплату виходячи з окладу не можна, адже в ньому йдеться про невідпрацьований період тільки з поважної причини.

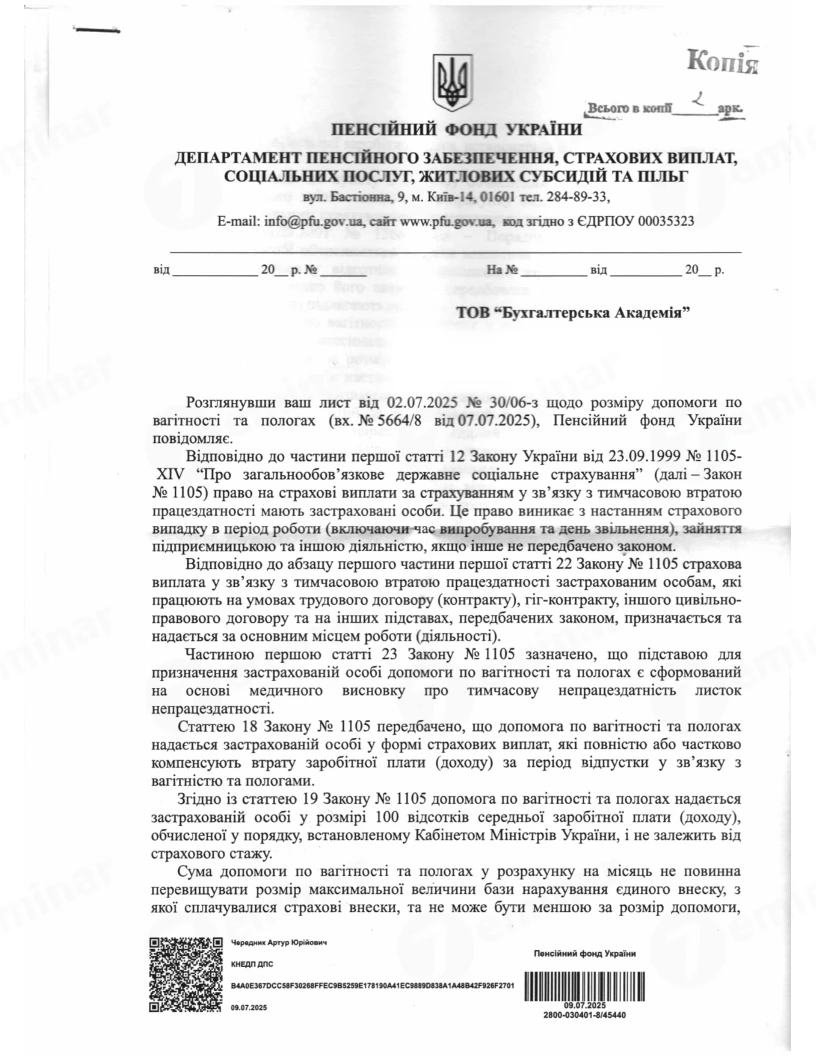

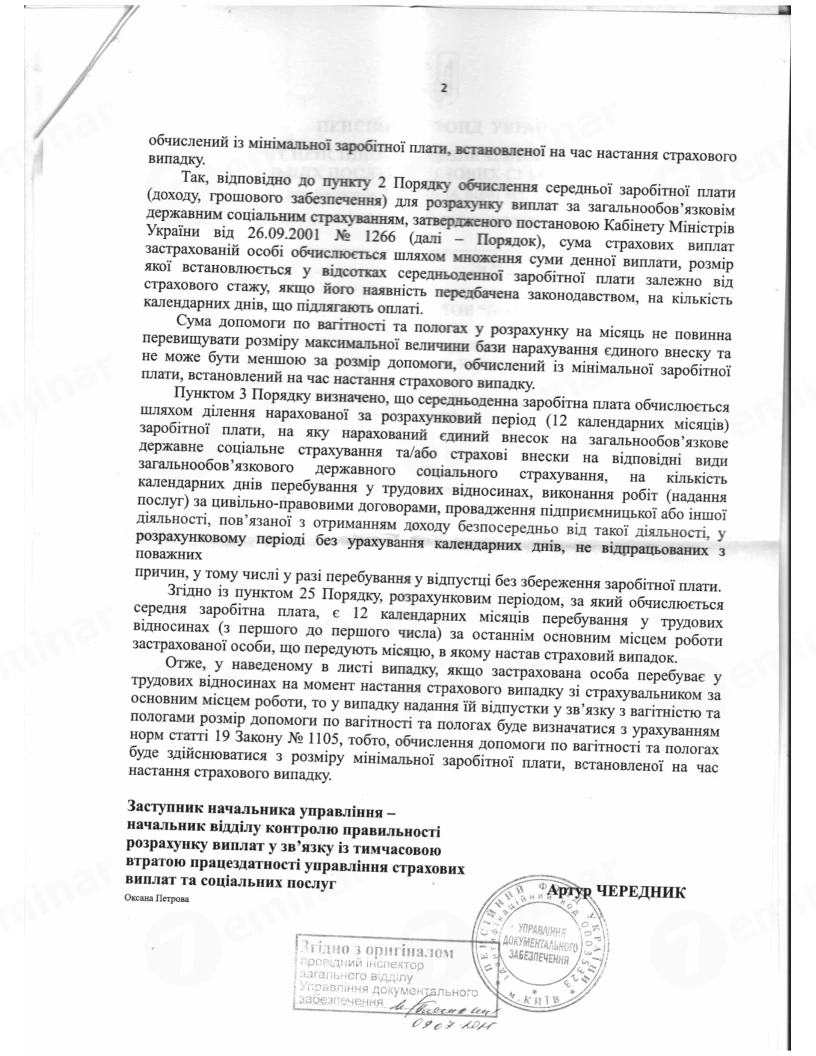

Пенсійний фонд в свої роз’ясненнях зазначав, що якщо усі 12 місяців розрахункового періоду охоплюють поважні або неповажні причини відсутності на роботі, і зарплата не нараховувалась, середню зарплату визначають на загальних підставах: нараховану зарплату слід поділити на календарні дні періоду за мінусом календарних днів, не відпрацьованих з поважних причин. Тобто маємо нуль зарплати у розрахунковому періоді, відповідно лікарняний не буде оплачуватись взагалі.

Мінімальні гарантії при розрахунку допомоги по вагітності та пологах

Зі звичайними лікарняними зрозуміло. А як бути якщо це допомога по вагітності та пологах, і в розрахунковому періоді також немає заробітку з поважної та неповажної причини?

Таке питання ми задали пенсійному фонду. І вже маємо відповідь.

Згідно з п. 2 Порядку №1266 сума допомоги по вагітності та пологах у розрахунку на місяць не повинна перевищувати розміру максимальної величини бази нарахування єдиного внеску та не може бути меншою за розмір допомоги, обчислений із мінімальної заробітної плати, встановлений на час настання страхового випадку. Тобто допомогу по вагітності та пологах буде нараховано виходячи із мінімальної зарплати.

Давайте розглянемо на конкретному прикладі. Відпустка по вагітності та пологах розпочинається в серпні 2025 року. Розрахунковий період визначаємо в загальному порядку – серпень 2024 – липень 2025 року.

В цьому періоді в серпні 2024 – червні 2025 року працівниця перебувала у відпустці для догляду за дитиною до 3 років, а в липні 2025 не з’являлась на роботу через неявки з нез’ясованих причин.

Середню зарплату визначаємо за загальними правилами: 0 грн нарахованої зарплати ділимо на 31 день (тобто із загальної кількості календарних днів виключити тільки невідпрацьовані дні з поважних причин, а дні неявок на роботу залишили у розрахунку). За арифметичними правилами маємо що середня зарплата = нуль грн.

Проте допомога по вагітності не може бути меншою ніж розрахована виходячи із мінімальної зарплати, яка діє в місяці настання страхового випадку. Тобто 8000 грн : 30,44 = 262,81 грн. Сума допомоги по вагітності буде складати 262,81 х 126 = 33114,06 грн.

Висновки

- Середня зарплата для лікарняних та декретних визначається за правилами Порядку №1266.

- Дні або місяці, невідпрацьовані з поважних причин, виключаються з розрахунку.

- Якщо немає заробітку, декретні розраховуються виходячи з мінімальної зарплати.

Тетяна ГУЛЬ, консультант з питань оплати праці та трудового права, редактор 7еminar

Читайте більше:

Призначення лікарняних сумісникам до та після 4 квітня 2025 року

Види помилок при розрахунку лікарняних і декретних: як їх виправляти

Помилки в розрахунку лікарняних та декретних: алгоритм виправлення

Декретні для ФОП: чи можна отримати виплату за себе та за найманого працівника

Чи сплачує ЄСВ «за себе» ФОП у декретній відпустці: коментар до нової ІПК від ДПС

Діють зміни в розрахунку лікарняних / декретних: як застосовувати нові правила за Порядком №1266

Лише раз на рік, до Дня бухгалтера й аудитора: спеціальні ціни та грандіозні розіграші! Дізнатись більше

ФОП

03.08.2026

Податкова вимагає подати уточнюючу декларацію про майновий стан з прибутком: чи законно

Зателефонували з податкової і сказали подати уточнюючу майнову з прибутком, інакше нас внесуть до наказу на документальну перевірку. Як правильно заповнити «VI. розрахунок податкових зобов'язань у зв'язку з виправленням самостійно виявлених помилок у попередніх звітних періодах» і чи треба нараховувати собі штраф 10%? Бо податкова каже, що якщо спочатку заплатити податки, а потім подати уточнюючу – то штрафу не буде. Як правильно?

Бронювання, критичність

03.08.2026

Міноборони оновлює статус критично важливих підприємств: хто проходить спрощену, а хто повну перевірку

Міністерство оборони України розпочало перегляд рішень про визначення підприємств оборонно-промислового комплексу критично важливими. Підприємства, які отримали цей статус до 7 липня 2026 року, мають до 10 серпня подати документи для його підтвердження. Для більшості суб’єктів передбачено спрощену процедуру, тоді як отримувачі грантів BRAVE1 повинні пройти повне перепідтвердження. Від своєчасного подання документів залежить не лише збереження статусу, а й чинність бронювання військовозобов’язаних працівників

Особи з інвалідністю

03.08.2026

Чи потрібна ІПР для застосування ЄСВ 8,41% та виконання нормативу 4% осіб з інвалідністю

Маємо на підприємстві осіб з інвалідністю, які надали довідку МСЕК або Витяг із рішення експертної команди з оцінювання повсякденного функціонування особи та не надають Індивідуальну програму реабілітації. Чи можемо таких співробітників, які не надали Індивідуальну програму реабілітації (ІПР), включати до квоти 4% та нараховувати на них ЄСВ 8,41%?

Трудові книжки, ЕТК

03.08.2026

Після 10 червня 2026: як підтвердити страховий стаж за відсутності трудової книжки або відповідних записів у ній

Якщо трудової книжки немає або в ній відсутні необхідні записи чи містяться неправильні, неточні дані про періоди роботи, для підтвердження стажу приймаються різні документи, що передбачені постановою КМУ від 12.08.1993 №637

Відстрочки, ВЛК

03.08.2026

Переоформлюйте відстрочку без втрати чинної: Постанова №978 опублікована

Кабінет Міністрів України удосконалив порядок надання та переоформлення відстрочок від призову під час мобілізації. Відтепер військовозобов'язані, у яких виникла нова законна підстава для відстрочки, зможуть переоформити її без ризику втратити вже чинну. Поки комісія розглядатиме заяву, попередня відстрочка залишатиметься дійсною. Крім того, зміни передбачають подання документів через ЦНАП із використанням «Дії», чіткі строки розгляду заяв та швидке внесення відомостей до реєстру «Оберіг»

ПДВ

03.08.2026

Відновлення пошкодженого майна: коли зберігається право на податковий кредит з ПДВ

Податківці роз’яснили порядок формування податкового кредиту та нарахування ПДВ у разі придбання послуг з відновлення майна, пошкодженого внаслідок бойових дій. Вирішальне значення має те, чи використовуються такі послуги у господарській діяльності підприємства та чи включається їх вартість до ціни оподатковуваних операцій

Військовий облік

03.08.2026

Нові правила для ТЦК: відеозапис, бодікамери та заборона силових дій – що пропонує законопроєкт

У Верховній Раді зареєстровано законопроєкт №15459, який пропонує суттєво змінити порядок роботи представників ТЦК та СП під час мобілізаційних заходів. Документ передбачає обов’язкову безперервну відеофіксацію перевірок документів і перевезення військовозобов’язаних, встановлює нові вимоги до оснащення груп оповіщення та запроваджує додаткові обмеження щодо дій представників ТЦК

Військовий облік

03.08.2026

Чому сплата штрафу не означає автоматичного зняття з розшуку ТЦК

Для порушень правил військового обліку та мобілізаційних вимог діє подвійне обмеження. Штраф можуть призначити протягом трьох місяців з моменту, коли порушення було виявлене, але водночас не пізніше ніж через рік із дня його фактичного вчинення. Проте, закінчення строків або навіть сплата штрафу не означає автоматичного зняття з розшуку ТЦК. Це різні юридичні процеси. Навіть якщо справа про штраф уже минулася за строками, статус розшуку може залишатися чинним

Пенсія, соцпільги

03.08.2026

З 2 серпня нові правила підтвердження стажу для пенсії: що змінилося

01.05.2026 опубліковано Закон №4851-IX, який спрощує підтвердження страхового стажу для призначення пенсії. Документ має на меті врегулювати порядок підтвердження трудового стажу у випадках, коли відомості відсутні в електронних системах

Заборгованість

03.08.2026

Смерть боржника: чи підлягає виконавче провадження закінченню

Смерть боржника не означає автоматичного припинення його боргових зобов’язань. Верховний Суд наголошує: якщо правовідносини допускають правонаступництво, а спадкоємці прийняли спадщину, виконавче провадження може бути продовжене. Розповідаємо, у яких випадках борги переходять до спадкоємців та коли постанову про закінчення виконавчого провадження можна оскаржити

Відпустка, відпускні

03.08.2026

Працівника прийнято в перший робочий, але не календарний день місяця: як розраховувати відпусткові та лікарняні

Працівник прийнятий не з першого числа місяця, але з першого робочого дня місяця (з 03.08.2026). При розрахунку відпускних, лікарняних, компенсації при звільненні місяць прийняття (в даному випадку серпень 2026 р.) враховуємо в розрахунок середньої заробітної плати?

Бронювання, критичність

03.08.2026

До 10 серпня потрібно подати два документи: спрощене оформлення критичності

Уряд змінив правила підтвердження статусу критично важливих підприємств, що дозволило уникнути ризику автоматичної втрати бронювання з 1 вересня 2026 року. Тепер достатньо до 10 серпня подати довідку про розмір нарахованої середньої заробітної плати застрахованих осіб – працівників та податковий розрахунок, після чого рішення про критичність продовжить діяти протягом встановленого строку

Пенсія, соцпільги

03.08.2026

«Пакунок школяра» – 2026: подавайте заяву в Дії вже зараз

У застосунку Дія знову доступне подання заяв на державну допомогу «Пакунок школяра». Батьки майбутніх першокласників можуть оформити виплату 5 000 грн онлайн та використати кошти на придбання шкільного одягу, взуття, книг, канцелярії та іншого необхідного приладдя. Для отримання допомоги кошти зараховуватимуться на спеціальний рахунок «Турбота для дитини» у Дія.Картці. Водночас, актуальність послуги залежить від даних, які школа повинна була внести протягом червня-липня до системи АІКОМ 2

Акцизний податок

03.08.2026

Для отримання допомоги «Пакунок школяра» відкрийте Дія.Картку – «Турбота для дитини»

У Дії запрацював спеціальний рахунок «Турбота для дитини» у межах Дія.Картки. Саме на нього надходитимуть державні виплати, пов’язані з народженням, доглядом і підтримкою дітей. Відкрити рахунок можна під час оформлення відповідних послуг у застосунку через один із банків-партнерів

Транспорт у діяльності

03.08.2026

Перевезення вантажів ФОПом без ТТН: ризики для витрат і податкового кредиту

ФОП надає нашому підприємству послуги з перевезення, при цьому надає лише Акти виконаних робіт, ТТН відсутні. Аудитор вказав, що це як порушення, з поміткою обов’язкового отримання ТТН, також ймовірного зняття з наших витрат даних послуг. Чи правомірна вимога аудитора щодо витребування від ФОПа ТТН на вантажні перевезення?

Робочий час, графіки роботи

03.08.2026

Як працюватимемо та відпочиватимемо у серпні 2026 року: усі вихідні та святкові дні

Серпень 2026 року формально містить лише одне державне свято – День незалежності України 24 серпня. Водночас через продовження воєнного стану норми статті 73 КЗпП щодо святкових і неробочих днів не застосовуються. Це означає, що додаткового вихідного в цей день не передбачено, і він є звичайним робочим днем. Роботодавці можуть самостійно встановлювати додаткові дні відпочинку, але це не є обов’язком

Кадрова робота

03.08.2026

Воєнний стан не є підставою: нові висновки ВС про призупинення трудових договорів

Верховний Суд продовжує формувати єдину практику щодо призупинення дії трудового договору в умовах воєнного стану. Ключовий висновок незмінний: сам факт воєнного стану не дає роботодавцю права призупинити трудові відносини. Для цього необхідно довести одночасну неможливість надати роботу та виконувати її, інакше роботодавець ризикує не лише програти суд, а й виплатити працівнику середній заробіток за весь час вимушеного прогулу

Робочий час, графіки роботи

03.08.2026

Як оформити скорочення тривалості робочого дня в спеку

Літні місяці в Україні часто приносять аномальну спеку, яка може негативно впливати на здоров’я працівників і знижувати їхню продуктивність. Законодавство України передбачає можливість коригування умов праці за високих температур