Оновлення по справі РРО/ПРРО та «Нова Пей»!

16 липня 2025 року Верховний Суд відмовив у відкритті касаційного провадження з огляду на незначну складність справи (посилаючись на п. 2 ч. 5 ст. 328 КАС України).

Як зазначають адвокати, на жаль, не отримали чіткої позиції ВС щодо суті даного питання.

Але для позивача-платника податків це фактична перемога:

- рішення апеляції набрало законної сили і залишилось чинним.

- штрафні санкції, що були йому нараховані – скасовані.

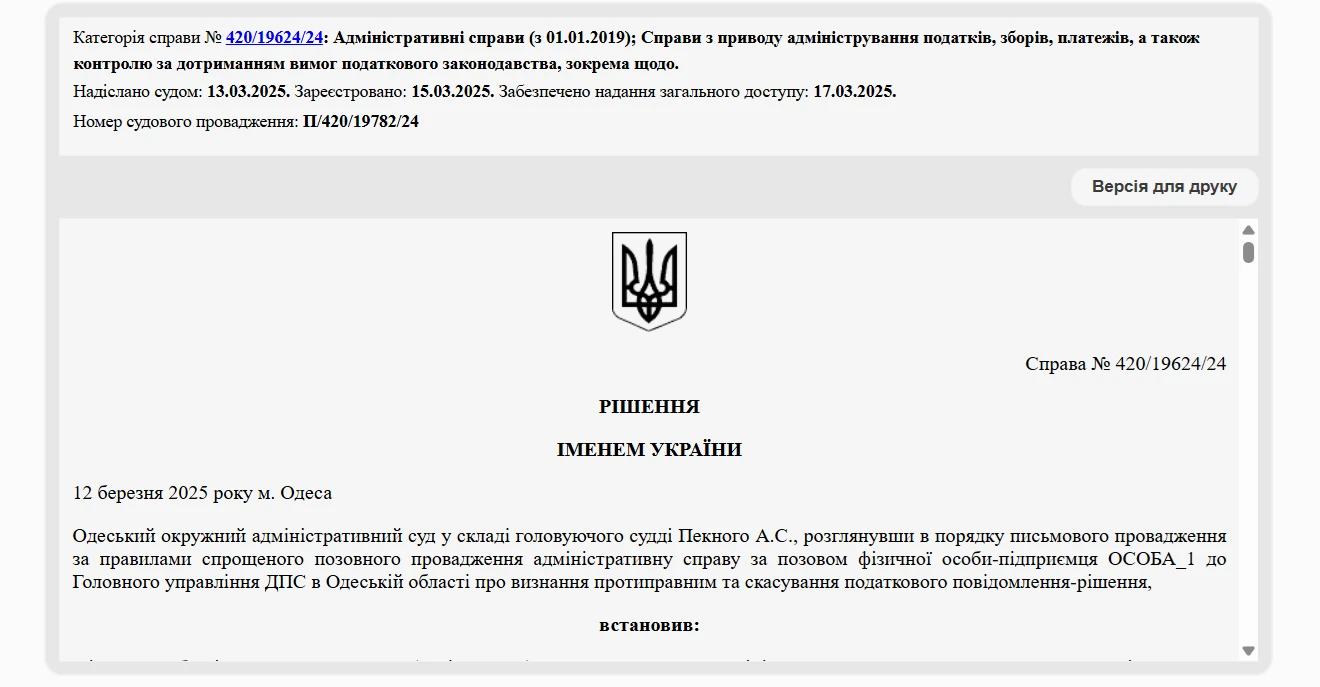

12 березня 2025 – Одеський окружний адміністративний суд виніс гучне рішення у справі №420/19624/24:

Суд прямо зазначив:

«…У цьому випадку дії продавця не мають ознак розрахункової операції. При реалізації товарів (послуг) через Інтернет ФОП не отримує безпосередньо коштів від споживача, а отримує такі кошти від фінансової компанії, розрахунки з якою для останнього є безготівковими...»

17 червня 2025 – П’ятий апеляційний адміністративний суд залишає рішення І інстанції в силі!

Джерело: Богдан Янків

Нагадаємо, що мова йде про справу № 420/19624/24, де Суд вирішив питання: хто має використовувати РРО, у випадку коли споживач замовив товар на вебсайті продавця (зокрема, в інтернет-магазині) і не здійснював передоплату, а доставку товару здійснила служба доставки на підставі договору про передачу такій службі товару для доставки покупцю