- Фінмоніторинг в Україні: законодавче підґрунтя

- Фінмоніторинг: бухгалтер-найманий працівник та бухгалтер-ФОП

- Як ФОП-бухгалтеру зареєструватись СПФМ в е-кабінеті

- ФОП – СПФМ: права та (не)обов’язки

- Звіт за формою №2-фінмон (річна) до Мінфіну

- Відповідальність та заходи впливу

Фінмоніторинг в Україні: законодавче підґрунтя

Фінансовий моніторинг – це сукупність заходів, що вживаються суб’єктами фінансового моніторингу у сфері запобігання та протидії, що включають проведення державного фінансового моніторингу та первинного фінансового моніторингу (п. 66 ч. 1 ст. 1 Закону України від 06.12.2019 №361-ІХ «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, фінансуванню тероризму та фінансуванню розповсюдження зброї масового знищення», далі – Закон №361).

Система фінансового моніторингу складається з первинного та державного рівнів (ч. 1 ст. 6 Закону №361). Законом №361 визначені суб’єкти державного фінмоніторингу та суб’єкти первинного фінмоніторингу. Зокрема, до спеціальних суб’єктів первинного фінмоніторингу (далі – СПФМ) віднесені (пп. «а»-«в» п. 7 ч. 2 ст. 6 Закону №361):

- суб’єкти аудиторської діяльності;

- бухгалтери, суб’єкти господарювання, що надають послуги з бухгалтерського обліку;

- суб’єкти господарювання, що здійснюють консультування з питань оподаткування.

Положенням про здійснення фінансового моніторингу суб’єктами первинного фінансового моніторингу, державне регулювання і нагляд за діяльністю яких здійснює Міністерство фінансів України, затверджене наказом Мінфіну від 07.06.2024 №282 (далі – Положення №282), Мінфін встановив загальні вимоги щодо організації та проведення первинного фінансового моніторингу СПФМ. Наказ чинний з 06.08.2024.

Фінмоніторинг: бухгалтер-найманий працівник та бухгалтер-ФОП

Чи реєструватись бухгалтеру-ФОПу суб'єктом первинного фінансового? Чи існує взаємозв’язок між кодами КВЕД і вимогою стати на облік у Держфінмоніторингу?

До спеціально визначених СПФМ Закон №361 не відносить, бухгалтерів або податкових консультантів, які працюють за трудовим договором. Вони не є СПФМ щодо операцій свого роботодавця.

Інша справа із ФОПами, які надають послуги з ведення обліку та / або податкового консультування.

Так, якщо юрособа вирішила користуватися послугами фахівця з бухобліку, зареєстрованого як підприємець, який провадить підприємницьку діяльність без створення юридичної особи, СПФМ є той, хто забезпечує ведення обліку юрособи-замовника. Тоді саме такий підприємець має:

- Стати на облік у системі Держфінмоніторингу з урахуванням вимог Порядку подання інформації для взяття на облік (зняття з обліку / поновлення на обліку) суб’єктів первинного фінансового моніторингу, реєстрації та подання суб’єктами первинного фінансового моніторингу Державній службі фінансового моніторингу інформації про фінансові операції, що підлягають фінансовому моніторингу, іншої інформації, що може бути пов’язана з легалізацією (відмиванням) доходів, одержаних злочинним шляхом, фінансуванням тероризму та фінансуванням розповсюдження зброї масового знищення, затвердженого постановою Кабміну від 09.09.2020 №850 (далі – Порядок №850).

- Виконувати вимоги Закону №361.

- Виконувати норми Положення №282.

Такі самі вимоги має виконувати суб’єкт підприємницької діяльності, самозайнята особа, які провадять діяльність у сфері бухгалтерського обліку та / або аудиторської діяльності, коли опікуються бухобліком замовника на договірних засадах (ч. 4 ст. 8 Закону України від 16.07.1999 №996-XIV «Про бухгалтерський облік та фінансову звітність в Україні»).

Чи існує взаємозв’язок між КВЕД, що обрав надавач послуг, і вимогою стати на облік у Держфінмоніторингу?

Закон №361 (так само як і інші акти законодавства) не конкретизує перелік кодів видів економічної діяльності для СПФМ.

Тож першочерговим є не обраний КВЕД, а те, які послуги ви надаєте

Тут важливо звернути увагу на таке:

- Відповідно до ч. 1 ст. 2 Закону №361 він поширюється на осіб, які забезпечують проведення фінансових операцій. При цьому фінансова операція – це будь-які дії щодо активів клієнта, вчинені за допомогою СПФМ або про які стало відомо СПФМ у рамках ділових відносин з клієнтом (п.п. 65 ч. 1 ст. 1 Закону №361).

- Об’єктом фінмоніторингу є дії з активами, пов’язані з відповідними учасниками фінансових операцій, які їх проводять <…>, а також будь-яка інформація про такі дії чи події, активи та їх учасників (пп. 41 ч. 1 ст. 1 Закону №361). При цьому активами є кошти, у тому числі електронні гроші, інше майно, майнові та немайнові права.

- Основною функцією бухгалтера / податкового консультанта як СПФМ є інформування Держфінмоніторингу про підозрілі фінансові операції клієнта або про розбіжність між даними бенефіціарів згідно з ЄДР та інформацією про кінцевих бенефіціарних власників, що він виявив під час належної перевірки клієнта (ч. 2 ст. 8; ч. 2 ст. 10 Закону №361)

Фактично все це дає підстави зробити обережний висновок, що суб’єкт господарювання є СПФМ, якщо надання бухпослуг / послуг або послуг з податкового консультування передбачає доступ до інформації про господарські операції клієнта або певну господарську операцію клієнта.

При цьому, наприклад, помилково вважати, що необхідність бухгалтера стати на облік у Держфінмоніторингу виникає, тільки якщо він надає послуги ведення бухобліку. Така необхідність виникає, і якщо він надає консультаційні послуги, які передбачають, що бухгалтер / податковий консультант має інформацію про господарські операції (господарську операцію клієнта).

На цьому наголошує й Мінфін. Так, у листі Мінфіну від 09.03.2021 №26110-05-10/7351 зазначено, що вчинення будь-яких дій з активами клієнта (участь, від імені та / або за дорученням клієнта та / або допомога клієнту планувати чи здійснювати операцію) є здійсненням фінансової операції СПФМ.

Тобто фактично Мінфін підтверджує, що якщо при наданні послуг бухгалтер / консультант має доступ до інформації про операцію клієнта – то він є СПФМ і у нього виникає обов’язок стати на облік у Держфінмоніторингу.

Коли ми говоримо про «бухгалтерів, що не мають доступу до фінансових операцій клієнта», то потрібно враховувати:

- на підставі яких саме первинних документів бухгалтер веде бухгалтерський та податковий облік. Адже саме ці первинні документи є предметом податкової перевірки, і розбіжність між їх даними та даними податкової звітності покладає на бухгалтера юридичну відповідальність;

- що саме є предметом договору, який укладає бухгалтер. Якщо у ньому відсутні обов'язки надавати бухпослуги на підставі первинних документів, то є ризик отримати запитання як від податкової, так і від Мінфіну і Держфінмоніторингу щодо того, а які саме насправді послуги надаються? НЕ потрібно забувати, що податкові консультанти (які не працюють безпосередньо з первинними документами та фінансовими операціями) також мають стати на облік у Держфінмоніторингу, але вже як інші СПФМ – як податкові консультанти.

Тут звернемо увагу, що ж таке фінансова операція:

Фінансова операція – будь-які дії щодо активів клієнта, вчинені за допомогою суб’єкта первинного фінансового моніторингу або про які стало відомо суб’єктам первинного фінансового моніторингу… у рамках ділових відносин з клієнтом… (з п. 65 ч. 1 ст. 1 Закону №361).

Якщо вважаєте, що зареєструватися має бухгалтер, який надає послуги ведення бухобліку та складання звітності, – помиляєтеся.

Зареєструватися у Держфінмоніторингу мусить особа, яка надає консультаційні послуги, за яких бухгалтер / консультант отримує інформацію про госпоперацію клієнта.

Висновок: коли бухгалтерські послуги чи послуги податкового консультування, які передбачають доступ до інформації про госпоперації клієнта, фактично надає госпсуб'єкт, який не має відкритого коду КВЕД 69.20 «Діяльність у сфері бухгалтерського обліку й аудиту; консультування з оподаткування», він все одно мусить стати на облік у Держфінмоніторингу

Коли госпсуб'єкт фактично веде облік на підставі цивільно-правового договору (ЦПД), проте право підписувати звітність та інші документи керівник підприємства залишив за собою, чи має госпсуб'єкт стати на облік?

Вважаємо, що і в такій ситуації маєте повідомити Держфінмоніторинг. Немає значення, що ФОП / юрособа, яка веде облік, не ставить підпису на документах. Важливо, що така особа надає послуги з бухобліку, оскільки саме ця діяльність є підставою включити її до спеціальних СПФМ.

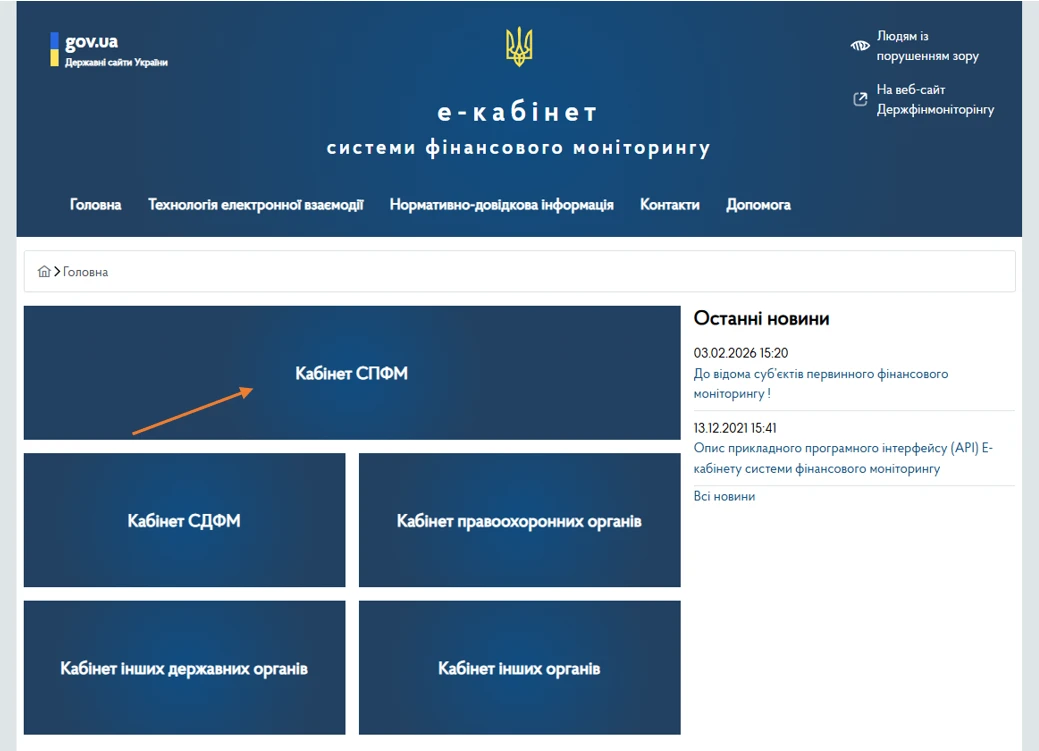

Як ФОП-бухгалтеру зареєструватись СПФМ в е-кабінеті

Наказом Мінфіну від 30.12.2025 №667 «Про внесення змін до деяких наказів Міністерства фінансів України» чітко визначено дату початку дії е-кабінету 02.02.2026 – без прив’язки до воєнного стану. Тобто з цієї дати всі СПФМ повинні бути готові працювати в новому форматі.

Порядок створення особистого кабінету суб’єкта первинного фінансового моніторингу та доступу до е-кабінету системи фінансового моніторингу, затверджений наказом Мінфіну від 04.06.2021 №322, встановлює єдиний механізм електронного обміну інформацією між СПФМ та Держфінмоніторингом.

Ключова новація – перехід комунікації в цілодобовий режим роботи через е-кабінет фінмоніторингу. Саме він стає основним каналом:

- подання повідомлень;

- отримання запитів і рішень;

- обміну службовою інформацією.

Через е-кабінет, зокрема, надсилатимуться повідомлення про:

- підозрілу діяльність;

- взяття або відмову у взятті на облік інформації;

- відмову від встановлення чи підтримання ділових відносин;

- замороження або розмороження активів клієнтів;

- розбіжності щодо кінцевих бенефіціарних власників.

Держфінмоніторингом підготовлено відповідні рекомендації, які розміщені на вебсайті в розділі: Головна / Фінансовий моніторинг / Методологія / Рекомендації за посиланням:

Ми розповімо про е-кабінет для СПФМ, до яких належать підприємці, що за законодавством зобов’язані повідомляти про підозрілі фінансові операції та надавати інформацію Держфінмоніторингу, серед яких є, зокрема:

- суб’єкти аудиторської діяльності, бухгалтери, госпсуб’єкти, що надають послуги з бухобліку та/або здійснюють консультування з питань оподаткування.

Реєстрація в е-кабінеті

При реєстації в е-кабінеті СПФМ має значення чи стояли ви на обліку, чи ні. За рекомендаціями Держфінмоніторингу:

- СПФМ, які стояли на обліку в Держфінмоніторингу до 02.02.2026:

- створити особистий кабінет СПФМ із використанням кваліфікованого електронного підпису (КЕП) суб’єкта (фізичної особи, фізичної особи – підприємця) чи керівника СПФМ;

- внести до єдиної інформаційної системи коригуючу інформацію про СПФМ шляхом подання файла-повідомлення U-FM.

При цьому, реквізит «Вид повідомлення» у файлі-повідомленні U-FM повинен мати значення «2».

- СПФМ, які не стояли на обліку у Держфінмоніторингу та не подавали форму 1-ФМ до 02.02.2026:

- створити особистий кабінет СПФМ із використанням КЕП суб’єкта (фізичної особи, фізичної особи – підприємця) чи керівника СПФМ;

- внести до єдиної інформаційної системи первинну інформацію про СПФМ шляхом надання файла-повідомлення U-FM;

- повідомити про відповідальних осіб для подальшої роботи в е-кабінеті шляхом надання файла-повідомлення U-FM.

При цьому, реквізит «Вид повідомлення» у файлі-повідомлення U-FM повинен мати значення «1».

СПФМ (крім банків) – після отримання від Держфінмоніторингу позитивної квитанції щодо взяття на облік файла-повідомлення U-FM, відповідальна особа/тимчасово відповідальна особа подає файли-повідомлення до Держфінмоніторингу через особистий кабінет. Файли-повідомлення обов’язково підписуються КЕП суб’єкта (фізичної особи, фізичної особи – підприємця) або відповідальної особи відповідної установи.

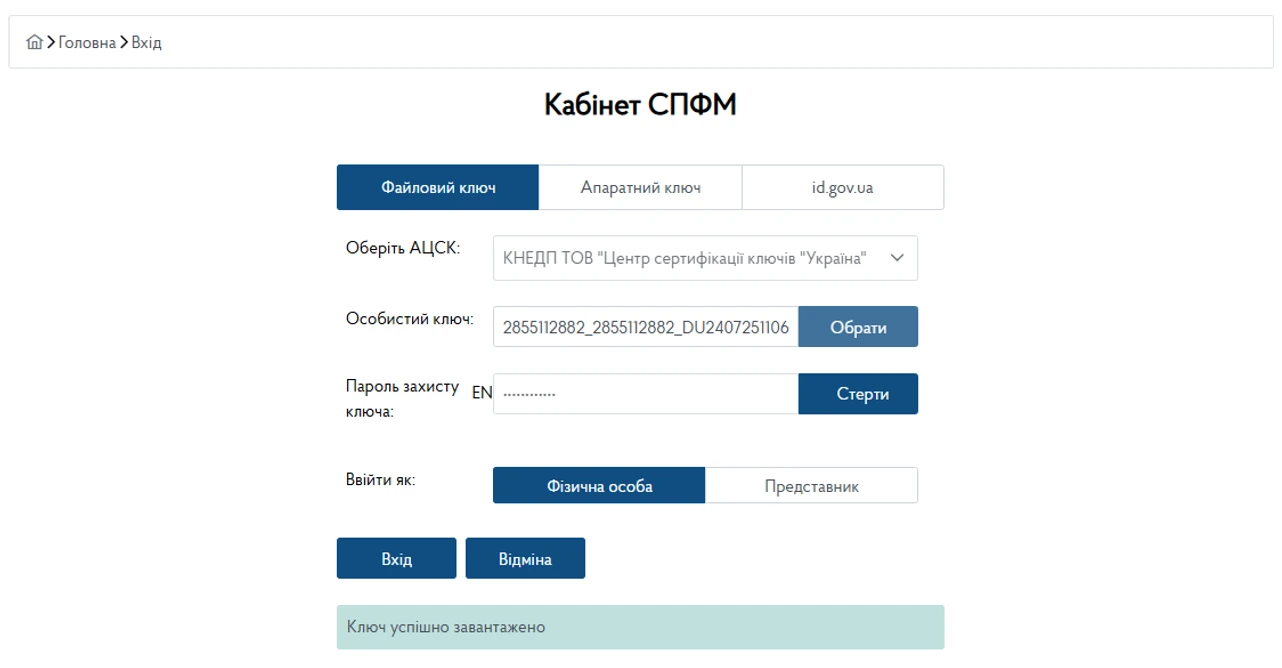

Авторизація в е-кабінеті СПФМ відбувається за допомогою електронного ключа (КЕП/ЕЦП; наприклад: Файловий ключ/ АЦСК: ЦСКУ; зазначити пароль, зчитати, підтвердити вхід як фізична особа).

Вхід – тільки через КЕП (електронний підпис).

Створення особистого кабінету суб'єкта, що стоїть на обліку, здійснюється на підставі КЕП суб'єкта, за результатами успішної електронної ідентифікації та автентифікації такої особи та внесеної до єдиної інформаційної системи коригуючої інформації про суб'єкта.

Після авторизації формується особистий кабінет користувача для подальшої роботи.

Після електронної ідентифікації особи суб'єкт має право доступу до приватної частини (особистого кабінету) е-кабінету, яка є індивідуальною персоніфікованою вебсторінкою користувача.

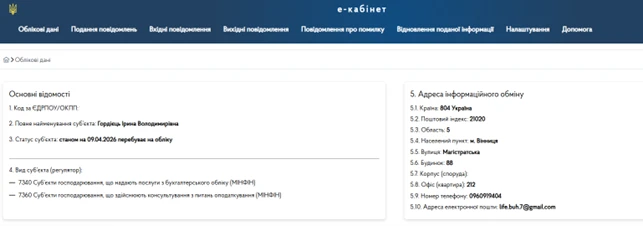

Перевірити коректність внесення даних щодо СПФМ можна у вкладці «Облікові дані».

Основні відомості

- Код за ЄДРПОУ/ОКПП.

- Повне найменування суб’єкта.

- Статус суб’єкта.

- Вид суб’єкта (регулятор):

- 7340 Суб’єкти господарювання, що надають послуги з бухгалтерського обліку (МІНФІН);

- 7360 Суб’єкти господарювання, що здійснюють консультування з питань оподаткування (МІНФІН).

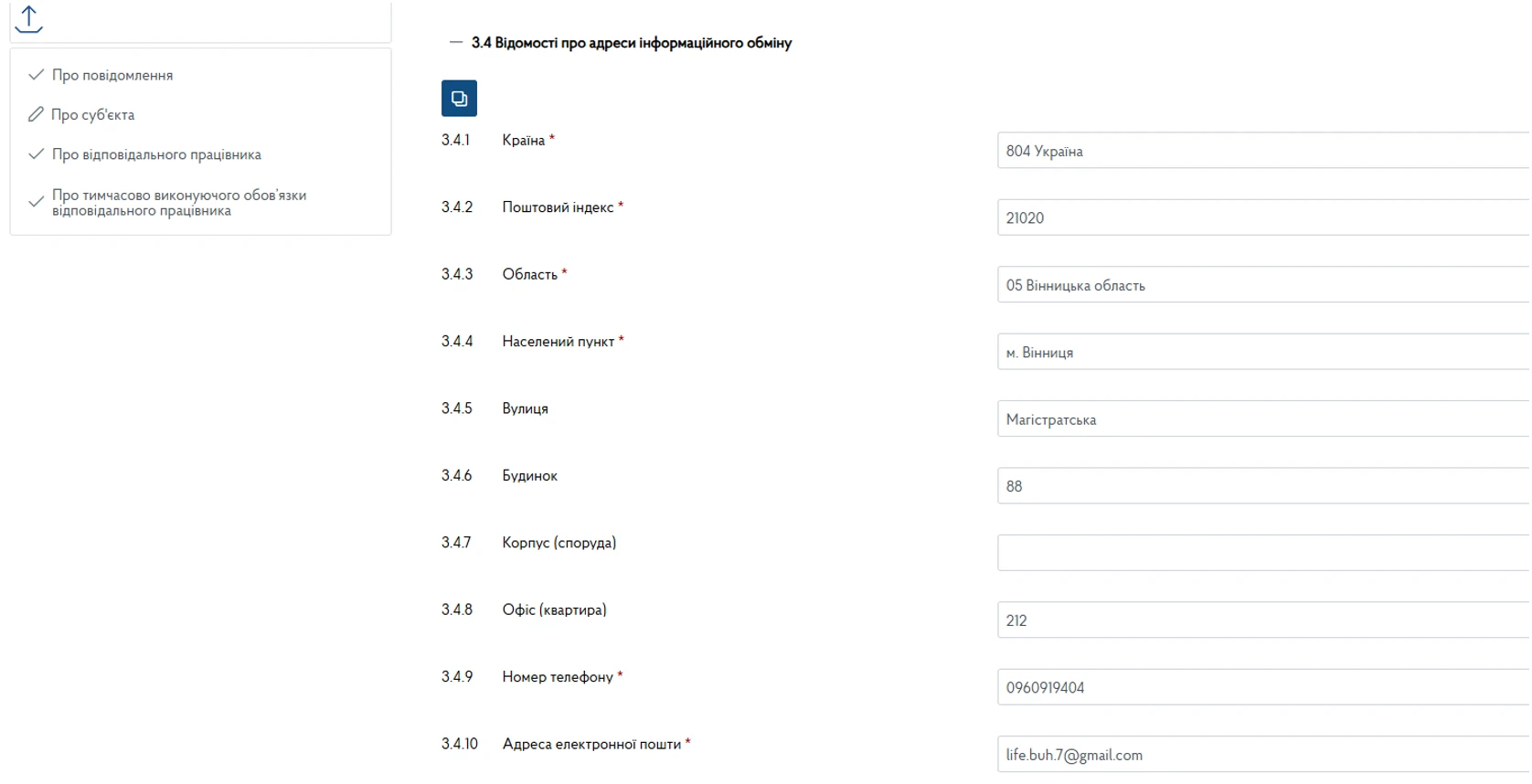

- Адреса інформаційного обміну.

Звертаємо вашу увагу, що п. 4 «Вид суб’єкта» та п. 5 «Адреса інформаційного обміну» у нашому випадку заповненні, так як СПФМ перебував на обліку до 02.02.2026 року. І вніс до єдиної інформаційної системи коригуючу інформацію про СПФМ шляхом подання файла-повідомлення U-FM

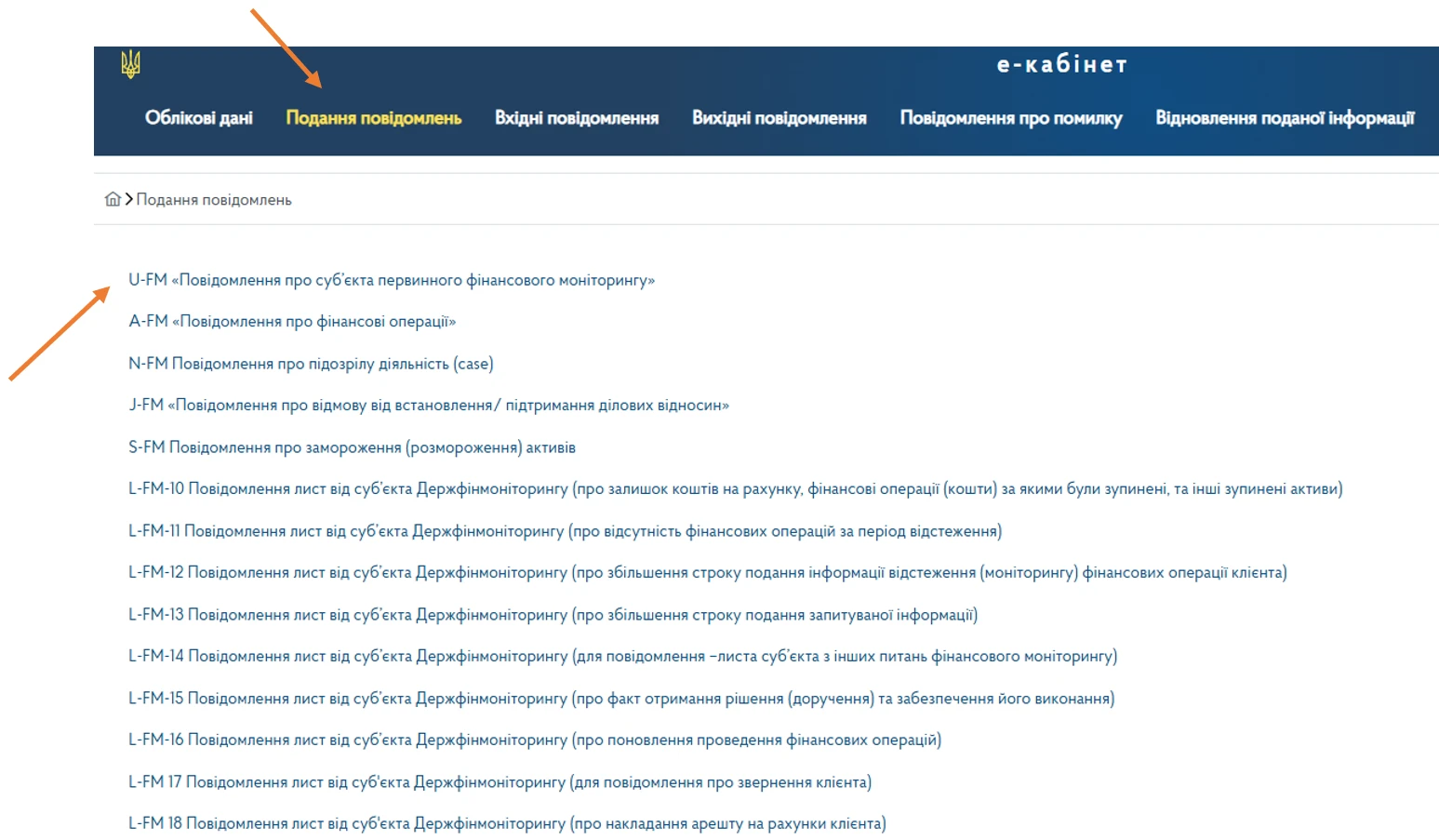

Для реєстації в е-кабінеті СПФМ потрібно подати U-FM Повідомлення про суб'єкта первинного фінансового моніторингу

1. Це можна зробити за допомогою розділу «Подання повідомлень»:

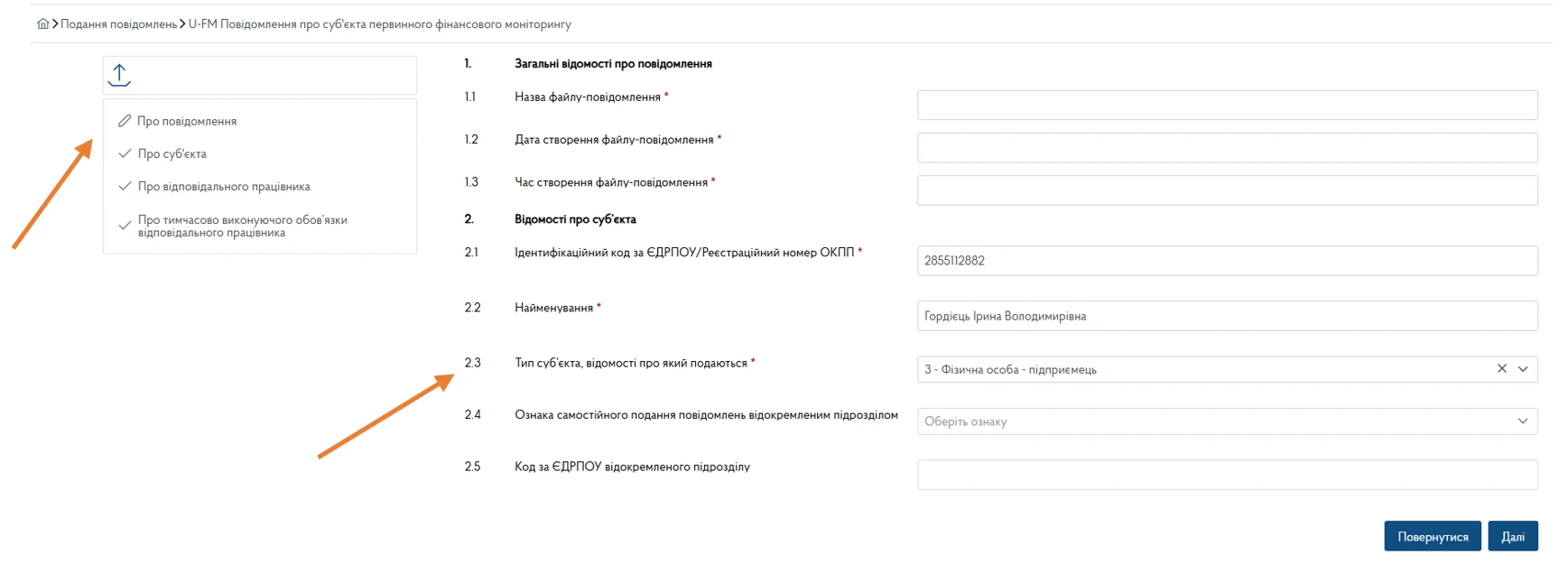

2. Заповнюємо вкладку «Про повідомлення»:

Під час подання відповідної форми СПФМ:

- поля 1.1, 1.2, 1.3, 2.1, 2.2 – заповнюються автоматично;

- у полі 2.3 «Тип суб’єкта, відомості про який подаються» зазначається 3 – ФОП.

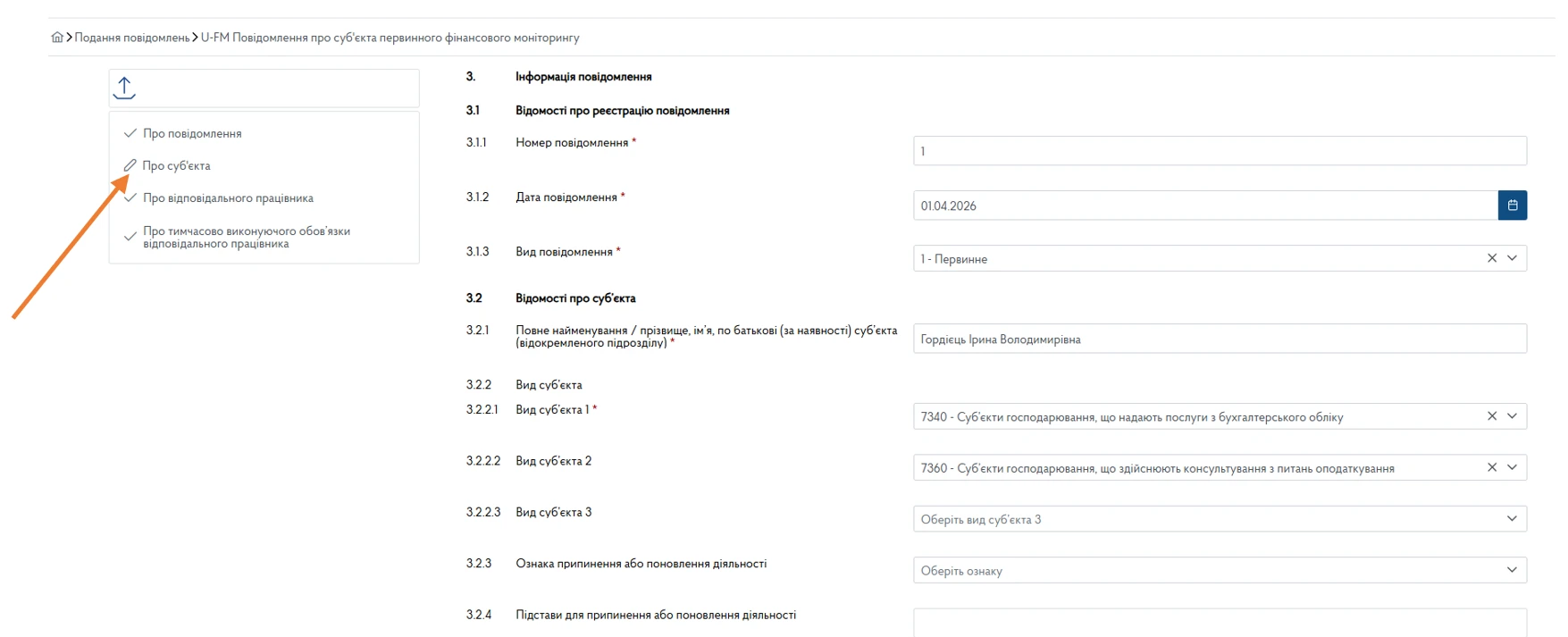

3. Заповнюємо вкладку «Про суб’єкта»:

Відомості про реєстрацію повідомлення

У п. 3.1.3 «Вид повідомлення» зазначаємо 1 – Первинне:

- Первинне (для СПФМ, які ніколи не були зареєстровані, в тому числі ніколи не подавали жодних форм (в т. ч. паперових);

- Коригуюче (для СПФМ, які вже були зареєстровані, які вже подавали форми, які були прийняті, без помилок);

- Виправлення первинного (для СПФМ, які мають виправити помилку у надісланому повідомленні);

Відомості про суб’єкта

У п. 3.2.2.1 «Вид суб’єкта 1» обираємо відповідні коди виду СПФМ згідно з Довідником видів СПФМ K_DFM05. Наприклад:

- 7340 Суб’єкти господарювання, що надають послуги з бухгалтерського обліку (МІНФІН);

- 7360 Суб’єкти господарювання, що здійснюють консультування з питань оподаткування (МІНФІН).

Відомості про місце реєстрації СПФМ

Відомості про адреси інформаційного обміну

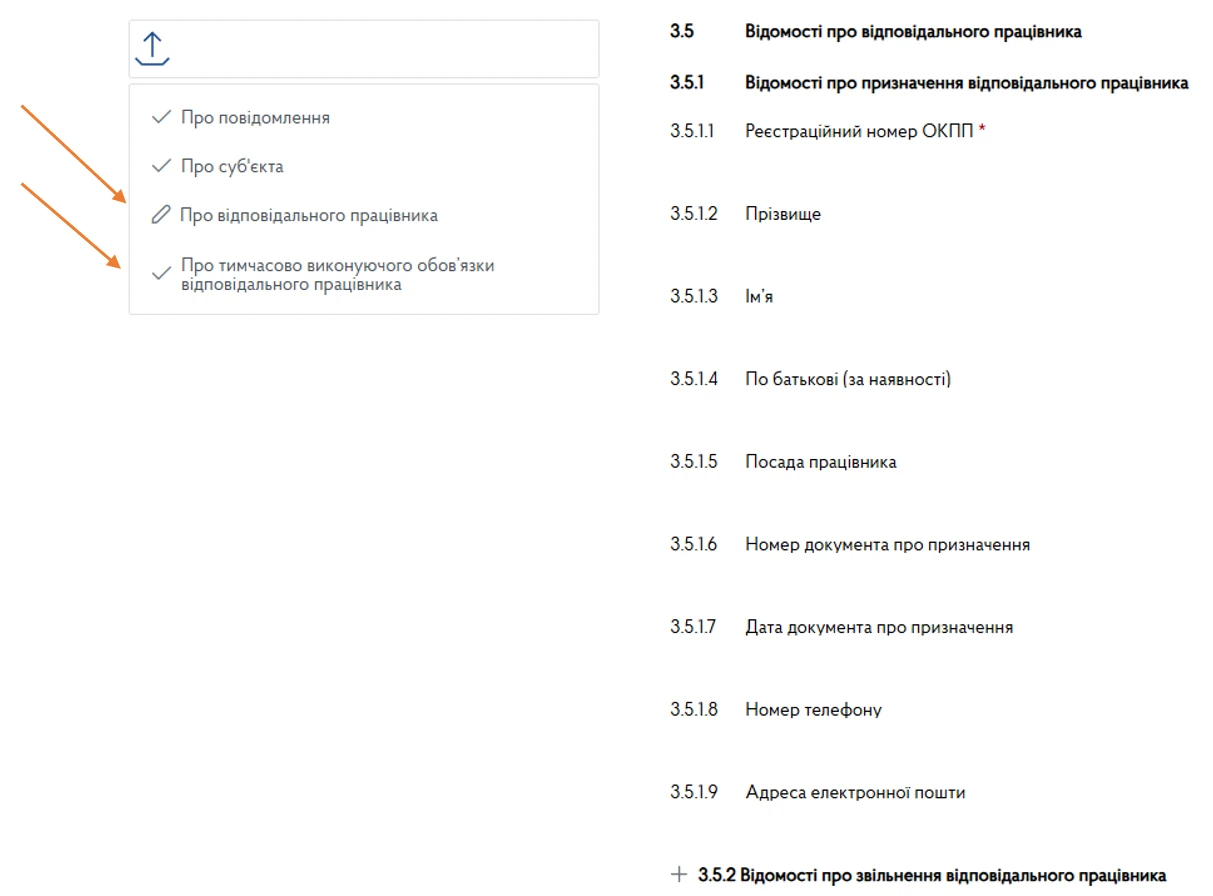

Про відповідального працівника та про особу, що тимчасово виконує обов’язки відповідального працівника у разі його відсутності

Призначати працівника, відповідального за проведення фінмоніторингу ФОП – СПФМ на нашу думку не забов’язаний, тому ці розділи можна залишити не заповненими. Але питання все-таки досить спірне… Якщо у ФОП є штат, він може призначити одну з осіб відповідальною за фінмоніторинг.

Заповнюємо за потребою:

- 3.5.1 Відомості про призначення відповідального працівника;

- 3.5.2 Відомості про звільнення відповідального працівника;

- 3.6.1 Відомості про призначення особи, яка тимчасово виконує обов’язки відповідального працівника;

- 3.6.2 Відомості про звільнення особи, яка тимчасово виконує обов’язки відповідального працівника.

Після заповнення та перевірки правильності заповнення форми, потрібно натиснути «Зберегти», перевірити вкладку «Вихідні повідомлення», очікувати (перевіряти) підтвердження прийняття форми та перевіряти час від часу вкладку «Вхідні повідомлення».

ФОП – СПФМ: права та (не)обов’язки

Обов’язки для ФОП-бухгалтера майже такі самі, як і для інших СПФМ. Ці обов'язки насамперед передбачає ст. 8 Закону №361 та деталізує Положення №282.

Але слід ураховувати, що ФОП-бухгалтер – це спеціальний СПФМ та, до того ж, здійснює свою діяльність одноособово. Тобто певні обов’язки СПФМ ФОП-бухгалтер виконувати не зобов’язаний.

Серед обов’язків ФОП-бухгалтера виокремимо, на наш погляд, найголовніше:

1. Контролювати підозрілі фінансові операції клієнта. Тобто повідомляти про такі операції до Держфінмоніторингу та реєструвати, зберігати документи щодо них (пп. 2, 7, пп. «в» пп. 8, 18 ч. 2 ст. 8 Закону №361).

Підозрілість фіноперацій означає, що ФОП-бухгалтер вважає їх пов’язаними зі злочинною діяльністю, фінансуванням тероризму або фінансуванням розповсюдження зброї масового знищення (ч. 1 ст. 20 Закону №361). Підкреслюємо – вважає сам ФОП-бухгалтер, при цьому сума значення не має. Крім того, підозри мають бути обґрунтованими. А такі обґрунтування повинні базуватися на типологічних дослідженнях та рекомендаціях суб’єктів державного фінмоніторингу. Також орієнтуємося на критерії ризиків легалізації (відмивання) доходів, одержаних злочинним шляхом, фінансування тероризму та фінансування розповсюдження зброї масового знищення, затверджені наказом Мінфіну від 28.12.2022 №465.

Не забувайте! Ухилення від сплати податків – це теж злочин (ст. 212 Кримінального кодексу України)

До речі, ФОП-бухгалтерам та їх клієнтам варто звернути увагу ще й на критерії щодо підозрілих фіноперацій, якими керуються банки. Зокрема, для розуміння ризиків та того, як вибудовувати свої відносини з цими установами. Наприклад, Нацбанк навів перелік ознак, за якими визначається «дроблення бізнесу», та визначив алгоритм дій для банків у такому випадку (лист НБУ від 01.11.2024 №25-0005/82615).

2. Повідомляти Мін’юст про розбіжність між фактичними даними щодо бенефіціарів та тих, що містить ЄДР стосовно клієнта (п. 81 ч. 2 ст. 8 Закону №361).

3. Відповідати на запити Мінфіну та Держфінмоніторингу і надавати доступ до документів щодо тих чи інших операцій або клієнтів (пп. 11, 12, 13, 15, 19 ч. 2 ст. 8 Закону №361).

4. Подавати звіт за формою №2-фінмон (річна) до Мінфіну. Порядок заповнення та подання цього типу звітності можна знайти в Інструкції щодо його заповнення та подання, затвердженою наказом Мінфіну від 09.12.2022 №422 (далі – Інструкція та Наказ №422 відповідно).

5. Проводити належну перевірку клієнтів (ч. 2 ст. 11 Закону №361). Порядок такої перевірки передбачений у розд. VIII Положення №282. Тут і про перевірку даних щодо бенефіціарів є, і про запитування всілякої інформації про клієнта у того ж клієнта (тобто ідентифікація та верифікація клієнта) тощо.

6. Повідомляти Держфінмоніторинг про припинення своєї діяльності (п. 1 ч. 2 ст. 8 Закону №361).

Ще раз повторимо: це не вичерпний перелік обов’язків. Ми виділили лише найголовніші.

ФОП-бухгалтер не зобов’язаний:

- Контролювати порогові фінансові операції клієнта (повідомляти про такі операції до Держфінмоніторингу, реєструвати та зберігати документи щодо них). Нагадаємо: порогові фіноперації – це операції на суму 400 тис. грн і більше (для тих, хто проводить лотереї / азартні ігри – 55 тис. грн і більше) плюс за наявності певних інших критеріїв (ст. 20 Закону №361). Про це йдеться у ч. 2 ст. 10 Закону №361.

- Розробляти, впроваджувати та оновлювати правила фінмоніторингу, програми проведення первинного фінмоніторингу та інші внутрішні «фінмоніторингові» документи. У тому числі визначати так звані ризик-апетити, тобто прийнятний та неприйнятний рівень ризику щодо клієнтів та їх операцій (п. 7 Положення №282).

- Призначати працівника, відповідального за проведення фінмоніторингу.

Щодо останніх двох пунктів зауважимо таке. Звільнення від цих обов’язків для ФОП-бухгалтерів випливає із ч. 1 ст. 8 Закону №361. Зверніть увагу на формулювання:

крім… що провадять свою діяльність одноособово, без утворення юридичної особи.

І ФОП цілком відповідає цьому: «здійснює свою діяльність одноособово», без утворення юрособи (що також підтверджує п. 5 Порядку №850). І вважаємо, що ФОП підпадатиме під звільнення щодо п. 2 та п. 3 нашого списку навіть тоді, коли найматиме для себе працівників. Бо від того такий підприємець юрособою не стане. А з п. 5 Порядку №850 випливає, що є лише два варіанти: або суб’єкт – ФОП чи фізособа, або – юрособа. Хоча питання все-таки досить спірне…

Інші питання стосуються обов’язковості навчання ФОП – СПФМ.

Нагадаємо, що у п. 23 ч. 2 ст. 8 Закону №361 зазначено:

суб’єкт первинного фінансового моніторингу зобов’язаний: …вживати відповідно до законодавства заходів для забезпечення проходження відповідальним працівником навчання у сфері запобігання та протидії протягом трьох місяців з дня його призначення, а також підвищення кваліфікації відповідального працівника шляхом проходження навчання не менше одного разу на три роки на базі відповідного навчального закладу, що належить до сфери управління спеціально уповноваженого органу, та в інших навчальних закладах за погодженням із спеціально уповноваженим органом.

Також певні вимоги до кваліфікації працівника СПФМ, відповідального за проведення фінансового моніторингу визначає наказ Мінфіну від 24.12.2013 №1118. Проте цей наказ втратив чинність на підставі наказу Мінфіну від 11.11.2014 №1003 і не був замінений іншим. Тож на сьогодні поки що вказані кваліфікаційні вимоги ще не затверджені.

Як бачимо, у цих нормативно-правових актах мовиться про найманих працівників СПФМ і ніде щодо навчання ФОП не згадується. Отже, якщо немає прямої вказівки на ФОП, то навчання ФОП –СПФМ, яка надає послуги одноосібно необов’язкове.

Звіт за формою №2-фінмон (річна) до Мінфіну

Як ми вже з’ясували ФОП бухгалтер є СПФМ і в його обов’язки входить подавати звіт за формою №2-фінмон (річна) до Мінфіну. Він складається станом на кінець звітного періоду.

З урахуванням змін, унесених наказом Мінфіну від 25.12.2025 №654 до п. 2 Наказу №422 та форми №2-фінмон СПФМ необхідно подати Звіт Міністерству фінансів України не пізніше ніж 25 січня року, наступного за звітним

Заповнений Звіт СПФМ подають до Мінфіну (пп. 1 п. 2 розд. II Інструкції).

Порядок заповнення та подання цього типу звітності можна знайти в Інструкції щодо його заповнення та подання, затвердженою Наказом №422.

Форма звіту №2-фінмон (річна) для подання звітності у форматі Excel розміщена на офіційному вебсайті Мінфіну в підрубриці «AML нагляд» рубрики «Антилегалізаційна політика (AML)» розділу «Діяльність».

Відповідальність та заходи впливу

За правопорушення у сфері фінмоніторингу встановлено серйозні санкції. Причому за такі правопорушення притягують до різної відповідальності:

- фінансової,

- адміністративної,

- кримінальної.

За порушення вимог законодавства у сфері запобігання та протидії відповідальність установлено в ст. 32 Закону №361.

Для СПФМ установлено окрему відповідальність у ч. 3 ст. 32 Закону №361. У разі невиконання (неналежного виконання) СПФМ (його уповноваженою (посадовою) особою) вимог законодавства у сфері запобігання та протидії до нього адекватно вчиненому порушенню протягом шести місяців з дня виявлення порушення, але не пізніше ніж через три роки з дня його вчинення застосовуються такі заходи впливу:

- письмове застереження;

- відкликання ліцензії та / або інших документів, що надають право на здійснення діяльності, з провадженням якої в особи виникає статус суб’єкта первинного фінансового моніторингу, у встановленому законодавством порядку;

- покладення на суб’єкта первинного фінансового моніторингу обов’язку відсторонення від роботи посадової особи такого суб’єкта первинного фінансового моніторингу;

- штраф;

- укладення письмової угоди із суб’єктом первинного фінансового моніторингу, за якою суб’єкт первинного фінансового моніторингу зобов’язується сплатити визначене грошове зобов’язання та вжити заходів для усунення та / або недопущення в подальшій діяльності порушень вимог законодавства у сфері запобігання та протидії, забезпечити підвищення ефективності функціонування та / або адекватності системи управління ризиками тощо (далі – угода про врегулювання наслідків вчинення порушення законодавства у сфері запобігання та протидії).

За одне порушення не може бути застосовано більше одного штрафу

Днем виявлення порушення є дата складання суб’єктом державного фінансового моніторингу, який відповідно до цього Закону здійснює державне регулювання та нагляд за суб’єктом первинного фінансового моніторингу, документа, в якому зафіксовано порушення, виявлене під час здійснення нагляду.

ФОП, які надають бухпослуги / консультують з питань оподаткування, контролюють Держфінмоніторинг та Мінфін. Штрафів за те, що не стали на облік, законодавство прямо не передбачає. Але ризики криються в п. 14 ч. 5 ст. 32 Закону №361.

Розрахунок суми штрафу у разі вчинення двох і більше видів порушень здійснюється шляхом додавання розмірів штрафів за кожний вид порушення. У такому разі максимальна сума штрафу, яка може бути застосована до СПФМ, не може перевищувати:

- для інших суб’єктів первинного фінансового моніторингу – двократного обсягу вигоди, одержаної суб’єктом первинного фінансового моніторингу внаслідок вчинення порушення,

- а якщо сума такої вигоди не може бути визначена, – 1590 тис. нмдг.

Закон України від 03.03.2022 №2115-IX «Про захист інтересів суб’єктів подання звітності та інших документів у період дії воєнного стану або стану війни» не поширюється на податкові правовідносини та на правовідносини, на які поширюється дія Закону України від 14.10.2014 №1700-VII «Про запобігання корупції». Держфінмоніторинг роз’яснює, що інформацію можна не подавати, лише коли немає фізичної можливості виконати вимоги законодавства через війну.

Ірина ГОРДІЄЦЬ, незалежний експерт з податкового та бухгалтерського обліку

Шаблони та зразки документів:

Читайте більше:

Форма №2-фінмон (річна): зразок заповнення

Фінмоніторинг для бухгалтера, аудитора та податкового консультанта

Бухгалтер ФОП: КВЕД, договори, фінмоніторинг, звіти та штрафи

ФОП має КВЕД «Бухгалтерські послуги», які не надає: чи реєструватись суб'єктом первинного фінмону

ТОП-важливі питання ФОП: КВЕДи, ліміти, перевірки ДПС, фінмоніторинг банків

ФОП із КВЕДами бухгалтерських послуг: чи подавати 2-фінмон за відсутності діяльності

СПФМ і Звіт № 2‑фінмон: практичні відповіді

Отримали лист від Держфінмоніторингу: що буде, якщо не стати на облік