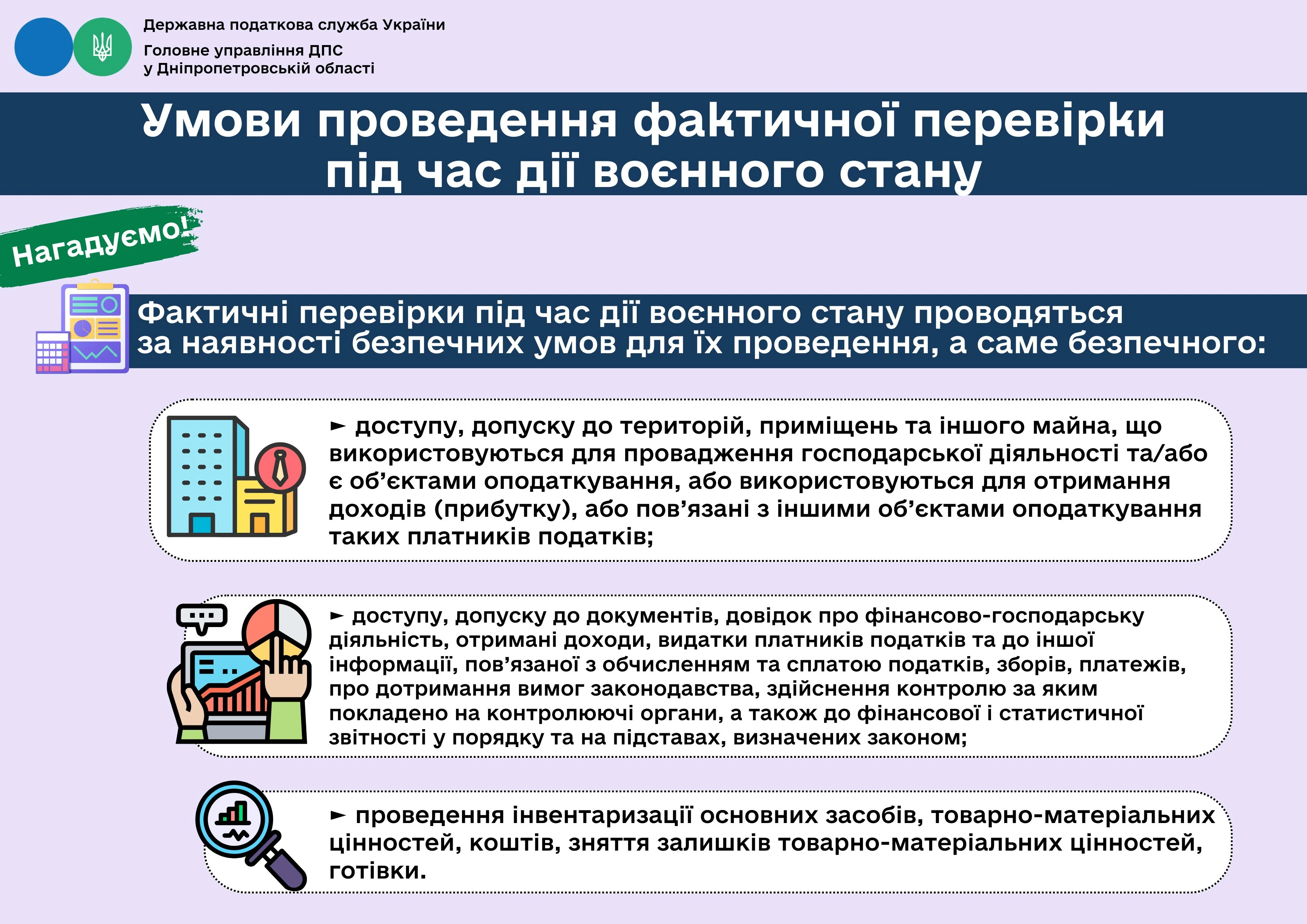

Головне управління ДПС у Дніпропетровській області нагадує, що фактичні перевірки під час дії воєнного стану проводяться за наявності безпечних умов для їх проведення, а саме безпечного:

- доступу, допуску до територій, приміщень та іншого майна, що використовуються для провадження господарської діяльності та/або є об’єктами оподаткування, або використовуються для отримання доходів (прибутку), або пов’язані з іншими об’єктами оподаткування таких платників податків;

- доступу, допуску до документів, довідок про фінансово-господарську діяльність, отримані доходи, видатки платників податків та до іншої інформації, пов’язаної з обчисленням та сплатою податків, зборів, платежів, про дотримання вимог законодавства, здійснення контролю за яким покладено на контролюючі органи, а також до фінансової і статистичної звітності у порядку та на підставах, визначених законом;

- проведення інвентаризації основних засобів, товарно-матеріальних цінностей, коштів, зняття залишків товарно-матеріальних цінностей, готівки.

Джерело: ДПС