☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

Запаси

24.09.2025

Списання палива на підприємстві: облік та зразки документів

Експерт пояснив, як затвердити норми списання палива; що таке коефіцієнти витрат пального; яка формула розрахунку нормативних витрат палива з коефіцієнтами та як відобразити в бухобліку перевитрату пального

- Норми списання палива: як затвердити

- Коефіцієнти витрат пального

- Формула розрахунку нормативних витрат палива з коефіцієнтами

- Документальне оформлення списання палива

- Облік списання пального

- Перевитрати пального: документальне підтвердження і облік

Норми списання палива: як затвердити

Рух пального, як і будь-яких ТМЦ, відображається в обліку за фактичними даними. Фактичний обсяг використання пального становить витрати підприємства, однак належність цих витрат залежить від того, чи знаходяться вони в межах нормативу.

Законодавство не встановлює вимоги списувати паливо виключно за затвердженими нормами, але використання нормативів надає підприємству переваги у податковому обліку та захисті під час перевірок.

Старі норми витрат палива, що були затверджені наказом Мінтрансу від 10.02.1998 №43 (далі – Наказ №43), скасували наказом Мінінфраструктури від 02.11.2023 №1011.

Сьогодні замість колишнього наказу №43 ДП «ДержавтотрансНДІпроект» розробило:

- Методичні рекомендації з нормування витрат палива

та

- Базові норми витрат (доповнення до «Методичних рекомендацій», окрема книга).

Ці документи створено на основі та на заміну попередніх Норм. Вони надають єдиний методичний підхід до обліку витрат пального, мастильних матеріалів, а також електроенергії для електротранспорту.

Важливо! Ці норми мають рекомендаційний характер і не затверджені Мінінфраструктури, як обов’язкові. Тому підприємства можуть ухвалювати рішення щодо їх застосування на власний розсуд

На сьогодні у підприємств є вибір:

- використовувати власні норми, у тому числі ті, за основу яких було взято норми зі старого Наказу №43;

- використовувати базові норми та методичні рекомендації, про які йшлося вище;

- замовити розробку індивідуальних нормативів.

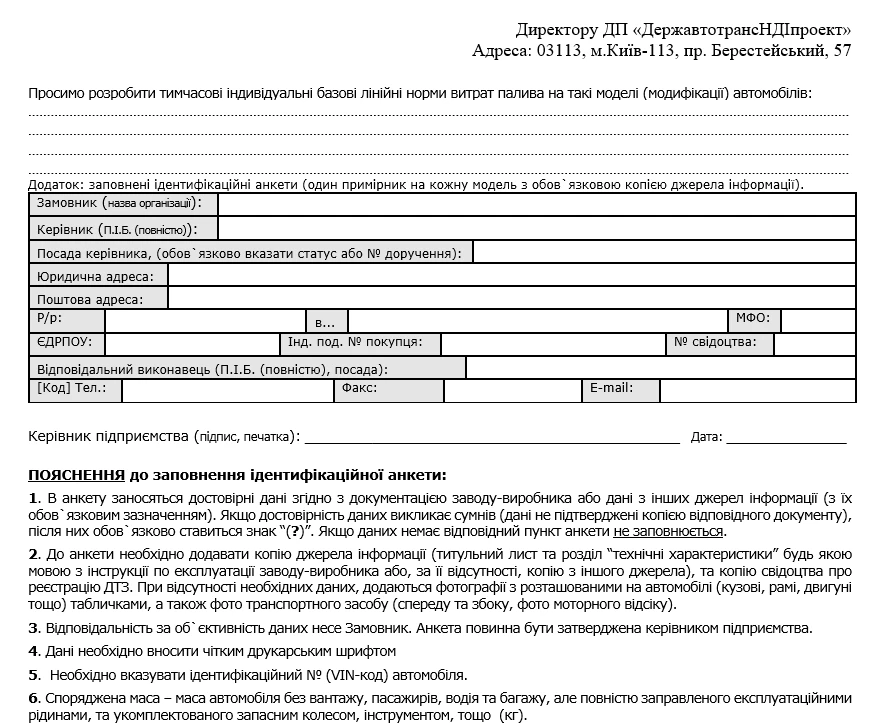

Зразок Заявки на розроблення тимчасових індивідуальних базових лінійних норм витрат палива

Завантажуйте шаблон та зразок Заявки на розроблення тимчасових індивідуальних базових лінійних норм витрат палива.

Тож у разі вирішення підприємством використовувати ті, чи інші норми, їх слід затвердити наказом на поточну дату прийняття рішення.

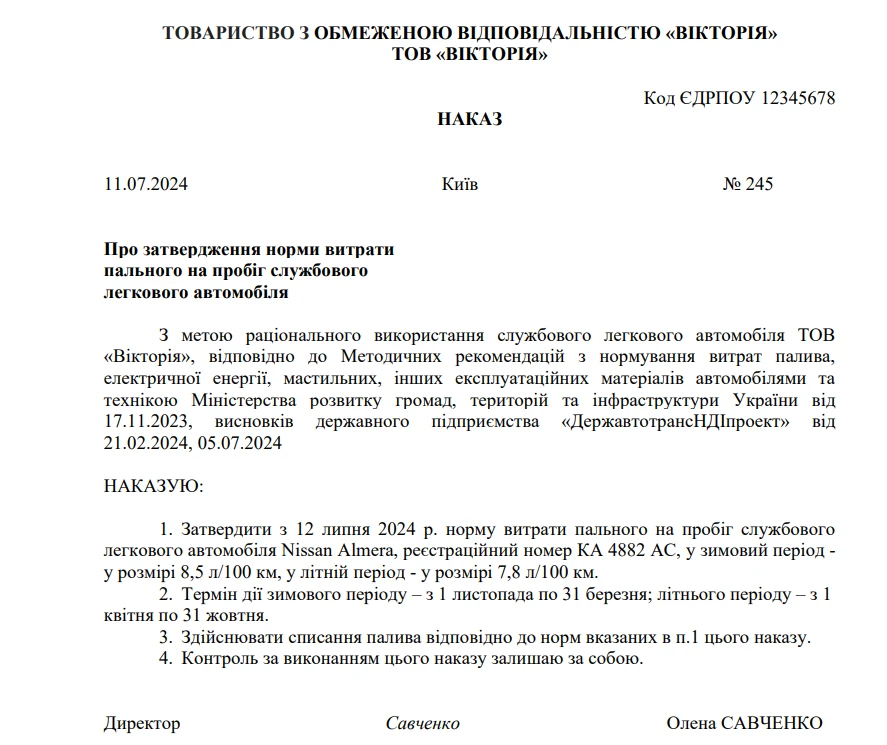

Зразок наказу про затвердження норм витрат пального (літній, зимовий періоди)

Завантажуйте шаблон та зразок Наказ про затвердження норм витрат пального (літній, зимовий періоди).

Норми використання пального встановлюються в обсягах пального у літрах на 100 км пробігу. При цьому можуть застосовуватися коригувальні коефіцієнти.

Зауважимо, що норми слід встановлювати не тільки для витрат пального автотранспортом, але й для іншої техніки, включаючи генератори. Для такої техніки нормування здійснюється на годину роботи або на мотогодину. При встановленні норм для такої техніки, як генератор, мотокоса, бензопила, навантажувач тощо, платник податків має вибір:

- взяти показники з технічного паспорта;

- звернутися до спеціалізованої організації;

- виконати контрольні заміри (встановити за результатами натурних випробувань);

- застосувати галузеві норми.

Коефіцієнти витрат пального

Коефіцієнти витрат пального – це коригувальні показники, які враховують різні умови експлуатації автомобіля, що можуть впливати на витрати палива. Наприклад, витрати залежать від погодних умов, стану дороги, інтенсивності руху, роботи автомобіля у складних кліматичних умовах чи в бойових зонах.

Коефіцієнти бувають підвищуючими або знижуючими, і допомагають адаптувати базову норму до реальних умов, в яких працює транспортний засіб.

Базові коефіцієнти надані у Методичних рекомендаціях ДП «ДержавтотрансНДІпроект». Вони включають показники для різних моделей та умов експлуатації, але підприємства також мають право затверджувати власні коефіцієнти. Для цього керівник повинен затвердити їх наказом або іншою внутрішньою документацією, а також визначити порядок їхнього застосування на практиці.

Для іншої техніки, відмінної від автотранспорту, також можуть застосовуватися коефіцієнти. Наприклад, витрати пального навантажувачем залежать від умов роботи, досвідченості оператора та інших факторів. Такі коефіцієнти підприємство має визначити та затвердити.

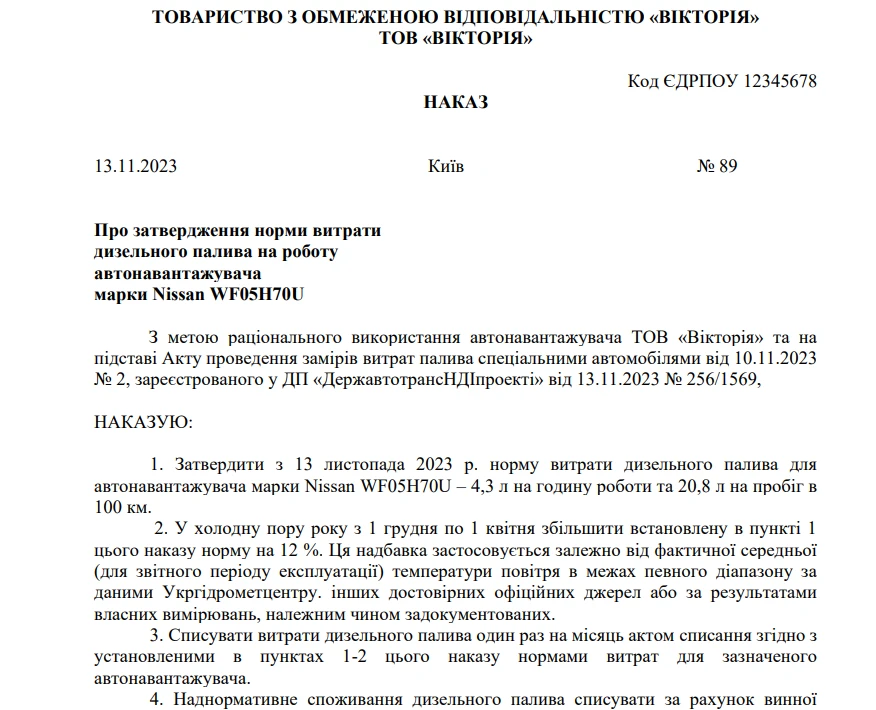

Зразок Наказу про затвердження норм витрат дизельного палива на роботу автонавантажувача

Завантажуйте шаблон та зразок Наказ про затвердження норм витрат дизельного палива на роботу автонавантажувача.

Для застосування коефіцієнтів спеціальна комісія не потрібна, але відповідальний за розрахунок має діяти відповідно до затвердженої на підприємстві інструкції, де чітко вказано, які коефіцієнти та для яких випадків застосовуються.

Формула розрахунку нормативних витрат палива з коефіцієнтами

Для визначення нормативної витрати палива (Qн) із врахуванням пробігу та коефіцієнтів використовується наступна формула:

Qн = 0,01 × Hs × S × (1 + 0,01 × КΣ ), де

- Qн – нормативна витрата палива (л);

- Hs – базова лінійна норма витрати пального (л/100 км);

- S – фактичний пробіг автомобіля (км);

- КΣ – сумарний коригуючий коефіцієнт (%), який враховує умови експлуатації. Це результат арифметичного складання коефіцієнтів, які відповідають умовам роботи.

Приклад. Поїздка відбулася в місті Львові, автомобіль пройшов протягом дня 50 км, норма витрат для цього автомобіля затверджена 8 л / 100 км. При цьому середня температура була -2 °C, а автомобіль обладнаний обігрівачем лобового скла, який використовував водій. Підприємство затвердило коефіцієнти відповідно до Методичних рекомендацій.

Коефіцієнти:

- для поїздок у межах великих міст, до яких входить і Львів – 15%;

- для погодних умов із середньою температурою -2 °C – 2%;

- для обігріву салону та скла при вказаній температурі – 0,5%.

Розв'язання прикладу. Сумарний коефіцієнт:

КΣ = 15% + 2% + 0,5% = 17,5%.

Отже, при базовій нормі 8 літрів на 100 км, автомобіль, який пройшов 50 км у таких умовах, відповідно до затверджених підприємством норм, мав використати:

Qн = 0,01 × 8 × 50 × (1 + 17,5 / 100) = 4,7 літра пального.

Це його нормативна витрата.

Документальне оформлення списання палива

Списувати пальне на витрати потрібно на підставі первинного документа, який підтверджує фактичне витрачання ПММ. У первинних документах доцільно детально описувати дані господарської операції, вказуючи:

- показники спідометра;

- пробіг у кілометрах;

- витрачену кількість ПММ;

- якщо виконувалися роботи, то обсяги виконаних робіт.

Для автотранспорту таким документом є подорожній лист. Для іншої техніки, робота якої вимірюється у годинах, — журнал обліку годин роботи.

Типової форми подорожнього листа наразі немає. Підприємство має розробити її самостійно (детальніше тут). Те саме стосується журналу або відомості для обліку роботи спеціальної техніки.

Це дозволяє уникнути додаткових питань під час перевірки ДПС, оскільки всі дані для визначення витрат наведено у первинних документах.

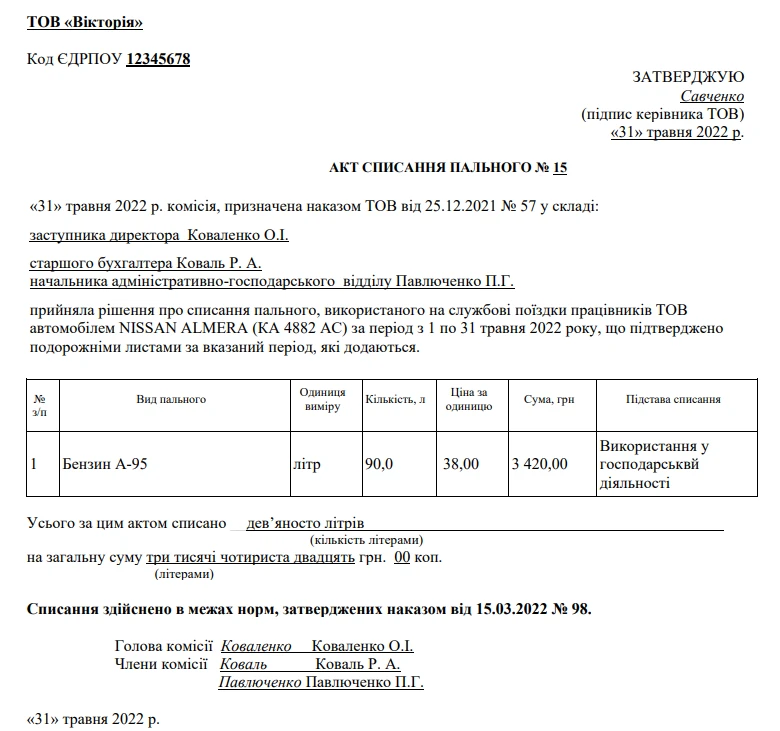

На підставі первинного документа складається акт списання, який затверджується керівником підприємства.

Зразок Акту списання пального

Завантажуйте шаблон та зразок Акт списання пального.

Облік списання пального

Фактичну витрату пального в межах нормативу потрібно списати з балансу за кредитом субрахунку 203 «Паливо» (нафтопродукти, тверде паливо, мастильні матеріали) у кореспонденції з дебетом рахунків 15, 20, 23, 28, 91, 92, 93, 94.

Вибір рахунка залежить від того, для яких цілей використовують автомобіль.

Суму фактичної перевитрати пального над нормативною необхідно списати на субрахунок:

- 947 «Нестачі і втрати від псування цінностей»

або

- 949 «Інші витрати операційної діяльності».

За деяких обставин понаднормові витрати пального можуть потрапити до собівартості товарів, робіт чи послуг, якщо такі витрати не пов’язані з нестачами, псуванням чи порушенням правил зберігання. Це вирішує уповноважена особа підприємства (див. лист Мінфіну від 15.04.2005 № 31-04220-20-17/6687).

У такому разі пальне списують у дебет:

- субрахунку 901 «Собівартість реалізованої готової продукції»

або

- субрахунку 903 «Собівартість реалізованих робіт і послуг».

Перевитрати пального: документальне підтвердження і облік

Перевитрата, що перевищує затверджені нормативи, вимагає документального обґрунтування. Сам факт перевищення норм ще не означає негосподарський характер таких витрат.

Для правильного рішення щодо виникнення перевитрати потрібно дізнатися реальну її причину, яка може бути підтверджена такими документами:

- пояснювальна записка від водія або відповідальної особи;

- документи про об’їзд, дорожні умови, ремонт;

- фото- чи відеодокази;

- свідчення диспетчера.

Якщо пояснень немає, це є нецільовим використанням пального, яке оподатковується як додаткове благо за п. 164.2.17 Податкового кодексу України (далі – ПКУ).

У будь-якому разі негосподарська перевитрата призводить до донарахування ПДВ за п. 198.5 ПКУ.

Якщо перевитрата пального на підприємстві стає регулярною, потрібно переглянути нормативи витрат

Приклад 1. Звичайні витрати палива, коли є понаднормове використання, але є пояснювальна записка та немає вини водія:

Зміст господарської операції | Дт | Кт |

Списання в межах норм | 23, 91, 92, 93 | 203/1 |

Списання понад норми | 947 | 203/1 |

Нарахування ПДВ за п. 198.5 ПКУ | 947 | 641 |

Приклад 2. Водій надав пояснення, перевитрата з вини водія, він згоден відшкодувати витрати:

Зміст господарської операції | Дт | Кт |

Списання понад норму | 947 | 203/1 |

Нарахування доходу від компенсації | 375 | 719 |

Нарахування ПДВ за п. 198.5 ПКУ | 947 | 641 |

Реєстрація ПН | 6432 | 6412 |

Утримання із зарплати | 661 | 375 |

Внесення готівкою або на рахунок | 311, 301 | 375 |

Приклад 3. Водій не надав пояснення причин перевитрати, є надання додаткового блага:

Зміст господарської операції | Дт | Кт |

Списання понад норму | 947 | 203/1 |

Нарахування ПДВ за п. 198.5 ПКУ | 947 | 641 |

Реєстрація ПН | 6432 | 6412 |

Утримання ПДФО (із використанням натурального коефіцієнта) | 661 | 641 |

Утримання військового збору | 661 | 642 |

Нарахування ЄСВ | 947 | 651 |

Олена СТЕПАНОВА, консультант з обліку та оподаткування, практикуючий головний бухгалтер

Новий калькулятор на Бухгалтерській платформі №1 – «Норми витрат палива»! Тепер розрахунки стануть ще простішими! Ваш надійний помічник завжди під рукою! Калькулятор норми витрат палива швидко та точно обчислить норматив витрат палива для легкових авто на поїздку

Читайте більше:

Списання палива для генератора

Пересортиця запасів: облікові наслідки та податкові ризики

Заміна літніх шин на зимові: правила, накази та картки обліку

Облік газу в балонах: МШП чи інші варіанти

Дизель для генератора: облік, закупівля та звітність без зайвої уваги ДПС

Матеріали на сайті https://7eminar.ua можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

Заробітна плата

09.08.2026

Після звільнення працівнику три місяці нараховували зарплату: як виправити помилку

У ФОП звільнився співробітник 3 місяці тому, але документи до бухгалтера не дійшли і йому продовжували нараховувати зарплату та сплачувати податки. Чи можна подати «заднім числом» повідомлення про звільнення в податкову та відкоригувати зарплатну звітність? І чи повинен він повернути виплачену йому зарплату?

Документообіг, первинні документи

09.08.2026

Мін'юст роз'яснив правила вибору та зміни імені дитини в Україні

Законодавство не містить переліку дозволених чи заборонених імен, однак батьки повинні керуватися найкращими інтересами дитини та повагою до її гідності. Мін'юст також нагадав, у яких випадках і до якого віку можна змінити ім'я дитини

Державний нагляд

09.08.2026

В Україні навчатимуть громадських інспекторів з охорони довкілля

В Україні розпочався набір на першу комплексну програму підготовки громадських інспекторів з охорони довкілля. Навчання поєднає теоретичні заняття, практику в Держекоінспекції та розробку власних природоохоронних проєктів

Зміни у законодавстві

09.08.2026

Комітет рекомендував Раді підтримати законопроєкт про спрощене поновлення громадянства України

Профільний комітет Верховної Ради рекомендував ухвалити за основу законопроєкт №15410, який спрощує поновлення громадянства України для колишніх громадян. Ініціатива передбачає скасування обов'язкового складання іспитів з української мови, історії України та Конституції для цієї категорії заявників

Готівкові кошти, розрахунки

09.08.2026

Чекліст для військових: що варто зробити з фінансами перед початком служби

Міністерство юстиції та Національний банк України оприлюднили рекомендації для військовослужбовців щодо фінансової підготовки перед мобілізацією або початком служби. Зокрема, радять заздалегідь впорядкувати документи, перевірити банківські рахунки, кредити, заощадження та оформити необхідні довіреності

Готівкові кошти, розрахунки

08.08.2026

ФОП знімає готівку з підприємницького рахунку: банк вимагає пояснення та документи – як діяти

ФОП 2 група отримав лист з банку з вимогою надати всі документи про діяльність підприємця посилаючись на Закон №361. Також потрібно для перевірки надати підтверджувальні документи закупівлі товару і пояснення використання готівкових коштів (в дозволеному об’ємі періодично знімаються з поточного рахунку). ФОП не обліковує всі операції в господарській діяльності. Яким чином можна надати пояснення банку?

Охорона праці

08.08.2026

Як уберегти домашніх і сільськогосподарських тварин від перегріву

Держпродспоживслужба закликала власників домашніх і сільськогосподарських тварин подбати про їхній захист під час спеки, забезпечивши доступ до води, тіні та належних умов утримання. У відомстві також нагадали про заборону залишати тварин у зачинених автомобілях або на прив’язі під прямим сонячним промінням

Транспорт у діяльності

08.08.2026

Як продати або переоформити автомобіль в Україні, перебуваючи за кордоном

Українці, які перебувають за кордоном, можуть продати або переоформити автомобіль, що залишився в Україні, без особистого відвідування сервісного центру МВС. Для цього доступний онлайн-продаж через Дію або оформлення довіреності на уповноваженого представника

Е-сервіс

08.08.2026

Кіберзагрози під контролем: затверджено порядок підключення до спеціалізованої платформи

В Україні затверджено порядок приєднання до спеціалізованої платформи, яка забезпечує оперативний обмін інформацією про кіберінциденти, кібератаки та кіберзагрози. Новий механізм покликаний посилити взаємодію між державними органами, операторами критичної інфраструктури та іншими суб’єктами кібербезпеки

Транспорт у діяльності

08.08.2026

Чужі картки водія і штраф 34 тисячі: Укртрансбезпека викрила порушення на міжнародному рейсі

На Кіровоградщині під час рейдової перевірки міжнародного автобуса маршруту «Польща – Україна» інспектори Укртрансбезпеки виявили використання водіями чужих карток. За виявлене порушення перевізнику загрожує штраф у розмірі 34 тис. грн

Е-сервіс

07.08.2026

Електронний суд не працюватиме 07.08.2026 з 20:00 до 22:00 : в чому причина

Користувачів судових електронних сервісів попередили про можливі тимчасові перерви в роботі судових електронних сервісів 07.08.2026 з 20:00 до 22:00. У ДП «Інформаційні судові системи» просять врахувати цю інформацію під час планування роботи із сервісами

Цільове фінансування

07.08.2026

Уряд змінив правила «5-7-9%»: аграріям знизили ставку до 10% та скасували важливе обмеження

Уряд оновив правила державної програми «Доступні кредити 5-7-9%», запровадивши низку важливих змін для аграріїв, бізнесу та учасників програм відновлення. Зокрема, виробники сільськогосподарської продукції отримають більше можливостей для фінансування оборотного капіталу за нижчою ставкою, а з 1 вересня запрацюють нові вимоги для учасників програми

Торгівля, послуги

07.08.2026

Поділили приміщення на магазин і салон: як подати Заяву за ф. №20-ОПП

У разі поділу одного приміщення на кілька об’єктів оподаткування різного призначення, платник податків зобов’язаний протягом 10 робочих днів подати Заяву за ф. №20-ОПП до податкового органу. У Заяві необхідно вказати інформацію про закриття попереднього об’єкта і створення нових у різних рядках, кожному з яких буде присвоєно окремий ідентифікатор

Е-сервіс

07.08.2026

Чи потрібно змінювати КЕП від ДПС через перехід на стандарт «Купина»

Запровадження нових стандартів криптографічного захисту не означає автоматичної заміни чинних кваліфікованих електронних підписів. У ДПС пояснили, чи залишатимуться дійсними КЕП, видані КНЕДП ДПС, після переходу на новий стандарт «Купина» та чи потрібно користувачам отримувати нові сертифікати