☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

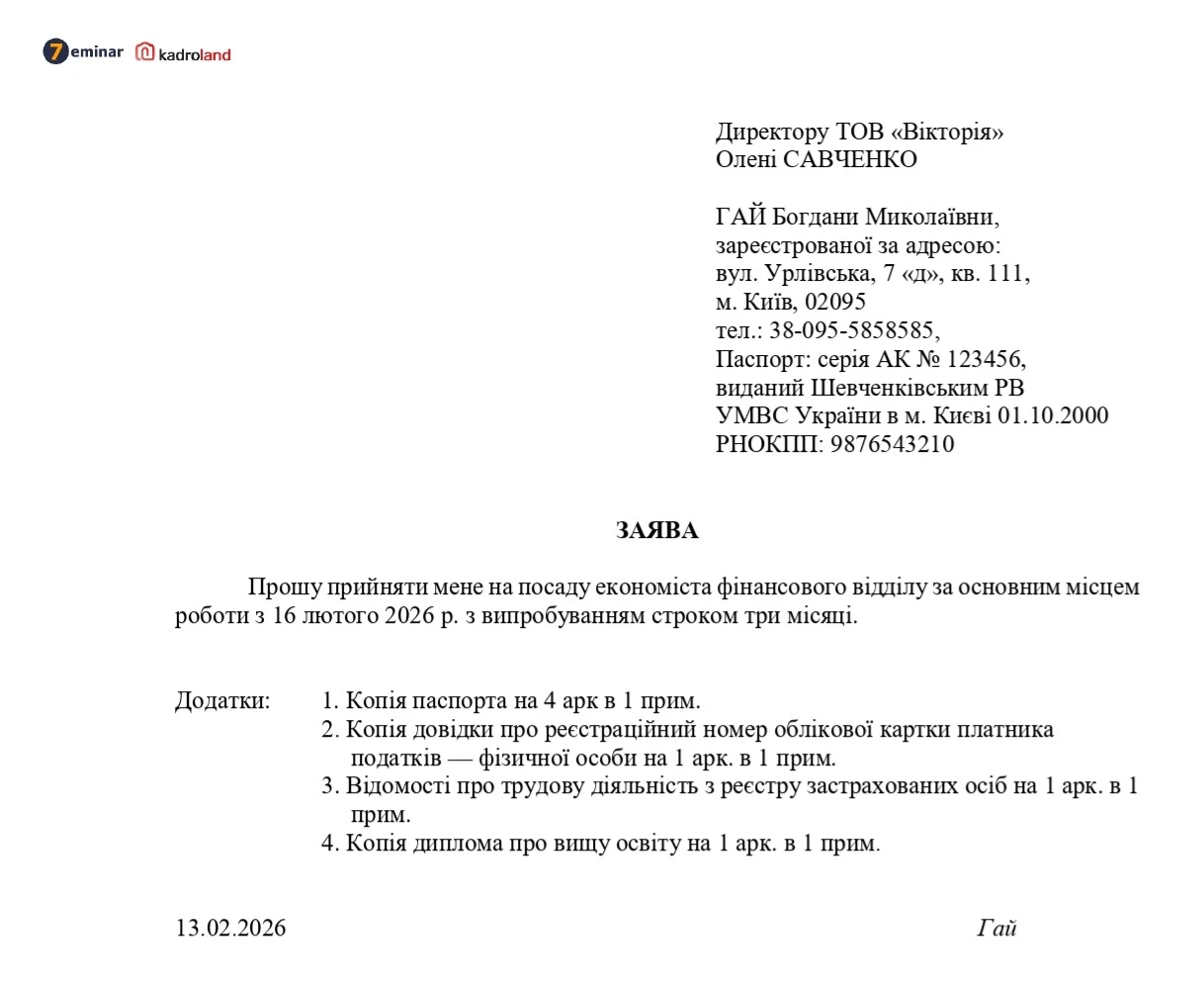

Форма №20-ОПП

28.10.2025

Форма 20-ОПП для об'єктів у різних областях: як ФОП оформити неосновне місце обліку

Подаємо 20-ОПП на новий обʼєкт оподаткування «склад-магазин». Чи потрібно в графі 16 ставити відмітку про реєстрацію за неосновним місцем обліку? ФОП стоїть на обліку в податковій за місцем проживання, має декілька магазинів у різних областях. Чи потрібно подавати заяву про взяття на облік за неосновним місцем обліку за формою №17-ОПП, якщо в 20-ОПП було вказано, що діяльність ведеться за неосновним місцем обліку?

👆 Таке питання надійшло до сервісу «Особистий Консультант», наші експерти ретельно працювали над ним та надали вичерпну відповідь🕵️:

Так, у випадку подання форми 20-ОПП на новий об'єкт оподаткування «Склад-магазин» необхідно поставити відмітку в графі 16 заяви про реєстрацію за неосновним місцем обліку.

Така відмітка в графі 16 необхідна для того, щоб податкова служба взяла вас на облік у контролюючому органі за місцезнаходженням нового об'єкта (складу-магазину). Це буде вважатися неосновним місцем обліку для ФОП, оскільки основним місцем обліку залишається податкова за місцем проживання підприємця.

Правильне заповнення форми 20-ОПП, особливо графи 16, дозволить уникнути проблем з податковим обліком нових об'єктів та забезпечить коректну реєстрацію вашого складу-магазину в податкових органах відповідної області.

Якщо в графі 16 заяви №20-ОПП ви зробили відмітку про ведення діяльності за не основним місцем обліку, то додатково подавати форму №17-ОПП не потрібно.

Процедура взяття на облік за неосновним місцем здійснюється на підставі заяви про об'єкти оподаткування або об'єкти, пов'язані з оподаткуванням (форма 20-ОПП). Ключовою умовою є наявність відмітки у графі 16 цієї заяви про ведення діяльності за неосновним місцем обліку.

Відповідно до пункту 7.2 Порядку взяття на облік за неосновним місцем обліку платників податків, затвердженого наказом Мінфіну від 09.12.2011 №1588, достатньо подати форму 20-ОПП, де платник податків зазначає контролюючий орган, у якому він бажає стати на облік за неосновним місцем обліку за місцезнаходженням відповідного об'єкта оподаткування. Така заява є повноцінною підставою для взяття на облік, і додаткове подання форми 17-ОПП буде надлишковим.

Важливо розуміти, що дублювання інформації через подання двох форм не потрібне, оскільки податкові органи вже отримують необхідні відомості через форму 20-ОПП. Це спрощує процедуру обліку та зменшує адміністративне навантаження як на платника податків, так і на контролюючі органи.

👌 Сервіс «Особистий Консультант» – це письмові безлімітні швидкі відповіді (від 15 хвилин) на професійні питання. Отримайте доступ до сервісу, оформивши передплату у пакетах «Професіонал», «Преміум».

Джерело: 7еminar

Зразки та шаблони:

Заява про взяття на облік за неосновним місцем обліку / форма № 17-ОПП

Читайте більше:

ТОП-7 ситуацій по заповненню форми №20-ОПП

Форма № 20-ОПП: алгоритм заповнення та зразки

Заява за ф. №20-ОПП: 10 ситуацій, які виникають у кожного платника податків

Аліменти

04.08.2026

Високий дохід матері не звільняє батька від аліментів: роз'яснення юристів

Навколо аліментів існує чимало поширених міфів, які можуть призвести до помилкових рішень та порушення прав дитини. Дехто вважає, що усної домовленості між батьками достатньо, інші переконані, що високий дохід одного з батьків звільняє іншого від обов'язку сплачувати аліменти. Насправді закон передбачає чіткі правила щодо утримання дітей, а право на аліменти належить насамперед самій дитині

Податкова та фінзвітність

04.08.2026

Заява 1-ОПП: хто може підписати її замість керівника

Податкова служба роз'яснює, що у разі тимчасової відсутності керівника, заяву за формою №1-ОПП може підписати уповноважена особа. Це можливо за наявності відповідної довіреності, або якщо повноваження такої особи підтверджені установчими документами

Податок на майно

04.08.2026

Чи потрібно сплачувати податок на нерухомість, якщо рада не ухвалила нове рішення

Якщо сільська, селищна, міська рада не прийняла рішення про встановлення ставок з податку на нерухоме майно, відмінне від земельної ділянки, то податок на нерухоме майно, відмінне від земельної ділянки, справляється із застосуванням ставок, які діяли до 31 грудня року, що передує бюджетному періоду, в якому планується застосування податку на нерухоме майно, відмінне від земельної ділянки

ПДВ

04.08.2026

Швидше розблокування податкових накладних і менше спорів: нові зобов'язання ДПС перед МВФ

Державна податкова служба може отримати нові критерії оцінки своєї роботи. Згідно з новим Меморандумом України з МВФ, до кінця 2026 року ДПС має запровадити систему KPI, яка враховуватиме не лише обсяги надходжень до бюджету, а й рівень сервісу для платників податків. Серед ключових завдань – скорочення строків розгляду заблокованих податкових накладних, зменшення кількості судових спорів та оперативне виконання судових рішень

ПДФО

04.08.2026

Службове авто для працівників за аутстафінгом: коли виникає додаткове благо

Чи виникає додаткове благо, якщо компанія надає службовий автомобіль працівникам, залученим за договором аутстафінгу? Податківці пояснили, у яких випадках користування транспортом не оподатковується, а коли його вартість доведеться включити до доходу фізособи та сплатити ПДФО і військовий збір

Відпустка, відпускні

04.08.2026

Чи має право працівник-іноземець на соціальну відпустку: роз'яснення

Іноземці, які офіційно працюють в Україні за дозволом на застосування праці, мають такі самі трудові права, як і громадяни України. Це стосується й права на соціальні відпустки. Зокрема, батько двох дітей може отримати додаткову оплачувану відпустку за умови, що інший з батьків не скористався таким правом

Судова практика

04.08.2026

Загибель працівника під час війни: за яких умов роботодавець нестиме відповідальність

Чи відповідає роботодавець за загибель працівника внаслідок ракетного удару під час виконання роботи? Верховний Суд сформував важливу правову позицію: сама по собі смерть працівника під час війни не означає автоматичної відповідальності роботодавця. Вирішальне значення має те, чи виконав він усі вимоги щодо охорони праці та безпеки, а також чи існує причинний зв’язок між його діями та трагедією

ПДВ

04.08.2026

Реєстрація зупиненої податкової накладної: яка дата вважається датою реєстрації

Згідно з роз'ясненнями, після того, як рішення про реєстрацію зупиненої податкової накладної або розрахунку коригування набуває чинності, документ реєструється в ЄРПН заднім числом. Датою реєстрації вважається та дата, коли податкова накладна була надіслана до ДПС для реєстрації, що зафіксовано у квитанції

РРО / ПРРО, фіскальні чеки

04.08.2026

Несправність РРО або ПРРО: чи загрожує штраф за неповідомлення податкової

Несправність РРО або ПРРО не лише ускладнює проведення розрахунків, а й накладає на бізнес обов’язок повідомити про проблему сервісний центр і податкову. Водночас законодавство не передбачає окремого штрафу за неповідомлення. Однак якщо через несправний касовий апарат розрахункові операції проводитимуться з порушенням вимог, фінансових санкцій уникнути не вдасться

Готівкові кошти, розрахунки

04.08.2026

Чи потрібно вказувати ІПН і повний номер картки в квитанціях: офіційне роз’яснення НБУ

Національний банк України спростував інформацію про нібито нові вимоги щодо обов’язкового зазначення на квитанціях за комунальні послуги податкового номера та повного номера банківської картки. У НБУ наголосили, що жодних нових правил не запроваджували, а чинні вимоги залишаються незмінними. Крім того, регулятор перевірить практику оформлення платіжних документів АТ «Укрпошта» на відповідність законодавству

Акцизний податок

04.08.2026

Запуск еАкцизу можуть перенести до 1 липня 2027 року

Запуск системи електронної акцизної марки, який мав стати одним із ключових етапів цифровізації контролю за обігом підакцизних товарів, можуть відкласти ще на рік. Після звернень бізнесу та через затримку з готовністю програмного забезпечення Мінцифри планує запропонувати уряду перенести обов’язкове впровадження еАкцизу на 1 липня 2027 року. Водночас тестування системи та підготовка ринку вже тривають

Військовий облік

04.08.2026

Відстрочки за новими правилами: огляд змін до постанови №560

Постанова КМУ №978 змінює порядок оформлення відстрочок від мобілізації. Головна новація – запровадження механізму переоформлення відстрочки без втрати чинної, якщо військовозобов'язаний набув права на відстрочку з іншої підстави. Також змінено строки розгляду заяв, уточнено порядок оформлення відстрочок для заброньованих працівників, військовозобов'язаних СБУ та розвідувальних органів, а ще розширено можливості подання документів через ЦНАП і портал «Дія». Розбираємо, що саме змінилося, як працюватиме новий механізм переоформлення, чи потрібно роботодавцям подавати документи до ТЦК та які правила діятимуть після набрання чинності постановою