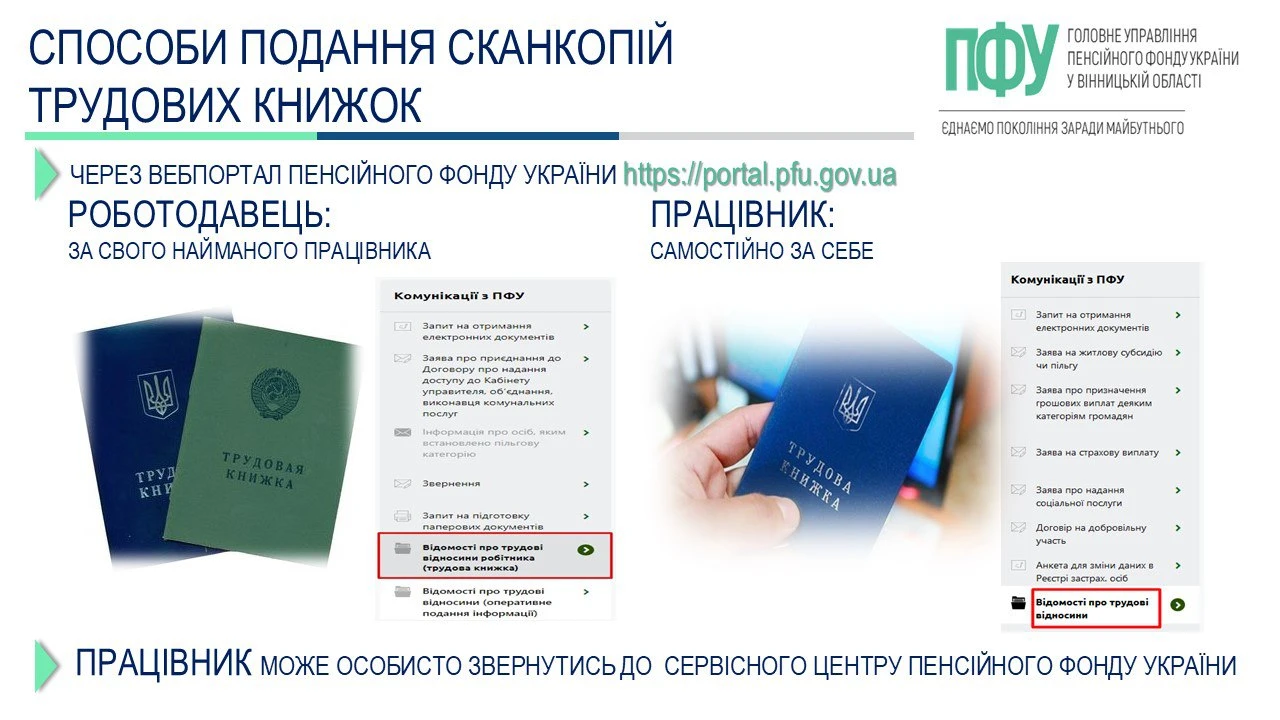

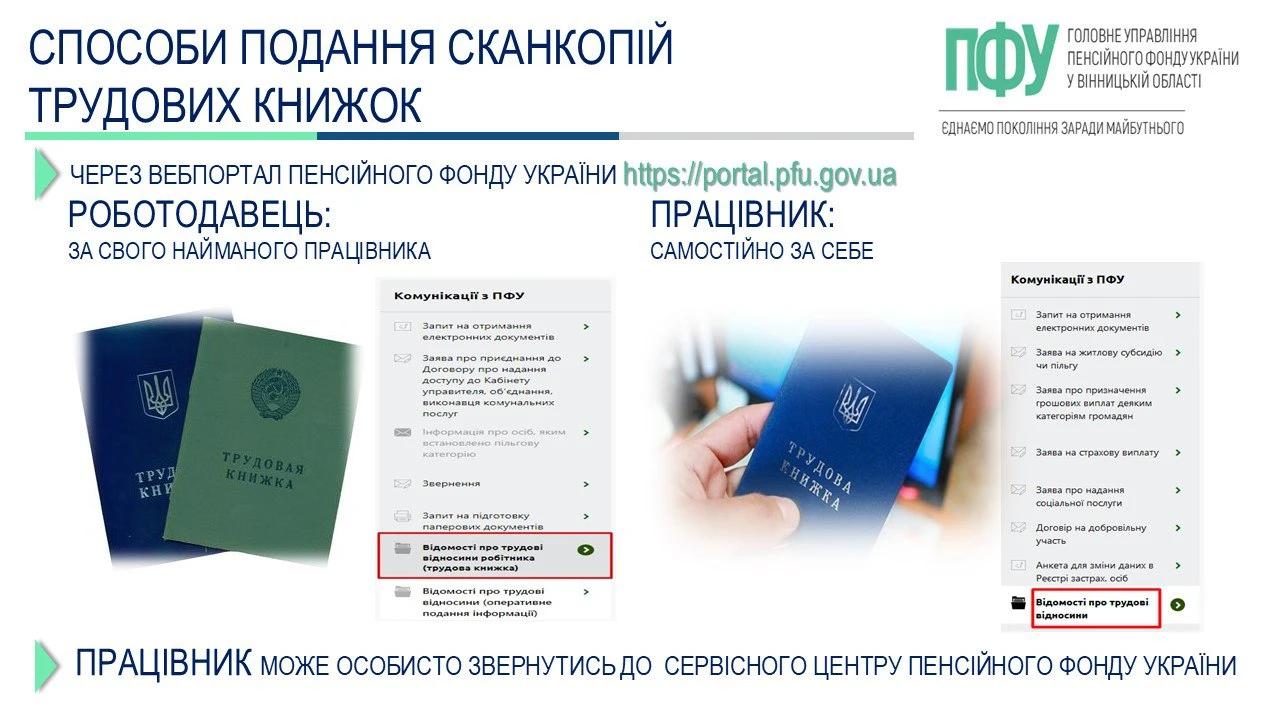

Для того, щоб дізнатись про результати оцифрування трудової книжки, необхідно на вебпорталі Пенсійного фонду України виконати наступні дії:

1. Роботодавцю зайти в кабінет страхувальника у розділ «Відомості про трудові відносини» або працівнику – в особистий кабінет у розділ «Мої звернення».

2. Подивитись статус звернення:

- статус «Виконано» означає, що сканкопії трудової книжки опрацьовані і дані про трудові відносини працівника актуалізовано;

- статус «Скасовано виконання» означає, що звернення містить певні помилки та не опрацьовано і потребує повторного подання (опис причини відхилення вказано в реквізиті «Повідомлення»);

- інші статуси означають, що звернення знаходиться ще в опрацюванні фахівцями Пенсійного фонду.

Джерело: ПФУ

Читайте більше:

Оцифрування паперової трудової книжки

Трудова книжка в обліку: коли і як видати працівнику

Сканування паперової трудової книжки: хто, коли та за яких умов

Виправлення в трудовій книжці: загальні правила та зразки

Оцифрування трудових книжок через вебпортал ПФУ: інфографіка ПФУ

✨ Новинка! Унікальний сервіс – АІ-Консультант для бухгалтера! Ознайомтесь із його можливостями вже зараз за посиланням

Матеріали на сайті https://7eminar.ua можуть містити роз’яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.