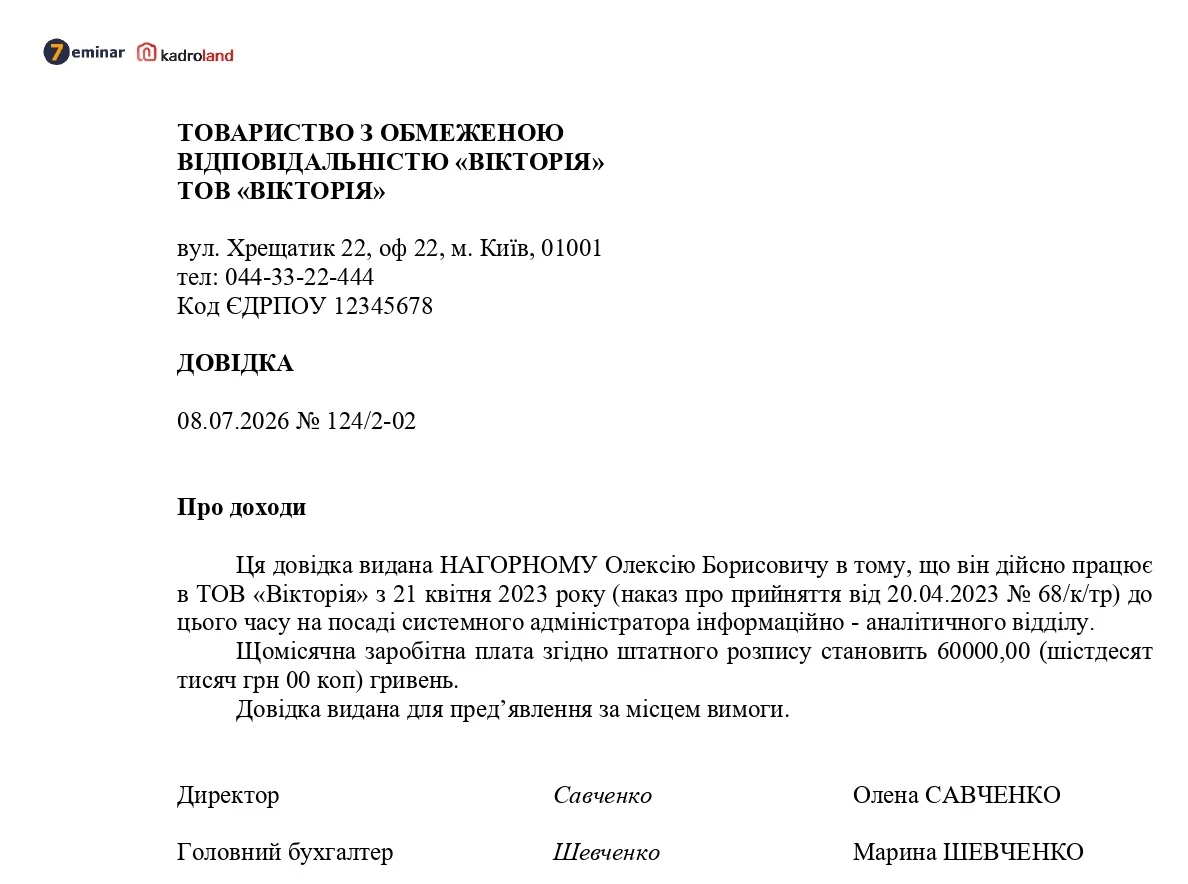

Адвокатська діяльність і підприємницька діяльність із надання юридичних чи консультаційних послуг мають різні податкові режими. Тому акти, рахунки, призначення платежів і облік доходів мають відповідати статусу, в межах якого фактично отримуються кошти.

Про це йшлося під час вебінару «Навики фінансової грамотності для молодих адвокатів як основа налагодження партнерства та бренду», організованого Молодіжним комітетом НААУ – UNBA NextGen у Львівській області. Модерувала захід регіональна представниця Комітету Олена Орач. Спікеркою виступила фінансова директорка та менторка з фінансів Вікторія Ясевич.

У фокусі – розмежування незалежної професійної діяльності адвоката і діяльності ФОП. В.Ясевич зазначила, що адвокат у межах незалежної професійної діяльності не може бути на єдиному податку.

Водночас особа, яка як ФОП надає юридичні або консультаційні послуги бізнесу, може працювати на третій групі єдиного податку. У такому разі, за словами спікерки, в актах виконаних робіт і призначенні платежу не має бути навіть натяку на адвокатську діяльність

Спікерка пояснила, що адвокатська діяльність як незалежна професійна діяльність і надання юридичних чи консультаційних послуг через ФОП мають різні податкові режими. Якщо адвокат здійснює незалежну професійну діяльність, ідеться про:

- 18% ПДФО від чистого доходу;

- 5% військового збору;

- окремо ЄСВ.

Учасникам також нагадали про значення КВЕДів. В.Ясевич зазначила, що основним для юридичних послуг є КВЕД 69.10 (діяльність у сфері права). Водночас на єдиному податку не можна здійснювати аудиторську діяльність у межах КВЕД 69.20, а також управління та контроль підприємств у межах КВЕД 70.22. Якщо доходи не відповідають зареєстрованим видам діяльності, це може мати наслідком втрату статусу платника єдиного податку і перехід на загальну систему.

Практичний блок стосувався оформлення платежів. Якщо ФОП перебуває на єдиному податку, спікерка радила формулювати призначення платежу як оплату за юридичні чи консультаційні послуги згідно з рахунком без ПДВ. Вона окремо застерегла не використовувати у призначенні платежу формулювання:

- зарплата;

- аванс;

- бартер;

- криптовалюта.

Також В.Ясевич наголосила, що кошти від клієнтів ФОП має отримувати на розрахунковий рахунок, а не на особисту картку фізичної особи. Для уникнення необхідності застосування РРО, за її словами, оплату від клієнта слід отримувати за реквізитами у форматі IBAN, а не на картку

Серед організаційних порад спікерка назвала:

- створення цифрового архіву банківських виписок, декларацій та актів виконаних робіт.

Відповідаючи на запитання, В.Ясевич уточнила, що адвокатська діяльність і ФОП за КВЕД 69.10 – це різні речі.

За її словами, особа може отримувати як ФОП дохід від юридичних консультаційних послуг і сплачувати з нього єдиний податок, але:

Адвокатська практика оподатковується окремо та не належить до ФОП. При поданні декларації про майновий стан доходи ФОП зазначаються окремо.

Джерело: НААУ

Читайте більше:

Податки та звітність для самозайнятих осіб у 2026 році

Чому адвокати працюють у мінус: 10 помилок, які «з’їдають» дохід

Скільки працівників може мати «незалежник» та як враховуються «декретниці»

Чи може «незалежник» поповнювати підприємницький рахунок власними коштами

Дохід від незалежної професійної діяльності більше 1 млн грн: чи потрібна реєстрація ПДВ