☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

ПДФО

09.07.2026

Резидент чи нерезидент: три сценарії для українців за кордоном у 2026 році

Українські банки почали ставити нове запитання у клієнтських анкетах: «Чи є ви податковим резидентом іншої країни?». Це пов’язано із запуском системи автоматичного обміну податковою інформацією (CRS), до якої приєдналася Україна. Відповідь на це запитання може вплинути на доступ до рахунків, а неправдива інформація – коштувати сотні тисяч гривень штрафу

Нове питання в банківських анкетах

Якщо ваш банк надіслав опитувальник з актуалізації даних – будьте обережні. Серед звичних питань про паспорт та ФОП з’явилося нове:

Чи є ви податковим резидентом якоїсь іншої країни, окрім України?

Це не формальність. За цим питанням стоїть потужна система автоматичного обміну податковою інформацією (CRS), до якої приєдналася Україна.

Як працює система CRS

Якщо ви вкажете, що є резидентом іншої країни:

1. Український банк передасть податковій цієї країни:

- ваші персональні дані;

- назву та реквізити банку;

- номер рахунку;

- залишок коштів на 31 грудня;

- суми доходів за рік.

2. Іноземна податкова може:

- запросити детальну виписку;

- використати дані для донарахування податків;

- провести податкову перевірку.

Приклади країн-учасниць CRS: Іспанія, Чорногорія, Кіпр, Польща, Чехія, Португалія та 64 інших юрисдикцій.

Особливо актуально: з 01 серпня 2025 року набрала чинності Конвенція між Україною та Японією про усунення подвійного оподаткування. Це означає активізацію обміну інформацією з японськими податковими органами.

CRS та банківський контроль

Чи можна відмовитися відповідати?

Теоретично – так. Практично – ні.

Банк має право:

- заблокувати рахунки до надання інформації;

- закрити всі рахунки та припинити співпрацю;

- обмежити доступ до банківських послуг.

Чи можна обдурити банк?

Спокуса: «Скажу, що резидент тільки України, і проблем не буде».

Реальність: банки активно перевіряють відповіді клієнтів.

Реальний приклад листа від банку:

«Шановний клієнте, ви вказали, що не є податковим резидентом іншої держави, окрім України. Разом із тим, останні 2 роки ви витрачаєте кошти із ваших рахунків переважно за кордоном. Надайте документи, котрі підтверджують, що ви не є податковим резидентом країни, де витрачаєте кошти».

Наслідки обману:

- штраф 400 000 гривень за неправдиву інформацію про резидентство;

- закриття всіх рахунків банком;

- повідомлення податкової про порушення.

Проблема подвійного резидентства

Складна реальність: багато українців за кордоном потрапляють у пастку подвійного резидентства:

- країна перебування вважає їх своїми резидентами (183+ днів на рік);

- Україна продовжує вважати їх українськими резидентами (сім’я, нерухомість, ФОП).

Результат: подвійне оподаткування одних і тих самих доходів.

Реальний кейс нерезидента: офіційна позиція ДПС

У липні 2025 року ДПС надала консультацію №4046/ІПК/99-00-24-03-03 платнику, який успішно змінив статус на нерезидента України.

Обставини справи:

- виїхав з України з початку 2022 року і не повертався;

- знятий з реєстрації за українською адресою (29.02.2024);

- вся родина переїхала – дружина та донька живуть на Кіпрі з 2024 року;

- припинив трудові відносини в Україні (01.01.2024);

- не веде підприємницької діяльності в Україні;

- зареєстрований як іноземець на Кіпрі (11.03.2024);

- працює директором кіпрської компанії (з 19.03.2024);

- має кіпрське податкове резидентство (свідоцтво від 14.02.2025).

Висновок ДПС:

Якщо за жодним з критеріїв статті 14.1.213 ПКУ фізична особа не може бути визнана резидентом України, то така особа може вважатися нерезидентом

Ключові умови для нерезидентства:

- відсутність центру життєвих інтересів в Україні;

- розірвані соціально-економічні зв’язки;

- документальне підтвердження нового статусу.

Три сценарії: резидент, нерезидент чи подвійний статус

Сценарій 1: Залишитися резидентом України

Коли обирати:

- основне життя та бізнес в Україні;

- короткострокові відрядження за кордон;

- сім’я залишається в Україні.

Дії:

- чесно вказуйте резидентство України в банківських анкетах;

- підготуйте документи про центр життєвих інтересів;

- ведіть облік доходів за українським законодавством.

Ризики: Автообмін інформацією з іншими країнами, можливі додаткові податкові зобов’язання за кордоном.

Сценарій 2: Змінити статус на нерезидента

Коли обирати:

- повний переїзд з родиною;

- припинення всіх зв’язків з Україною;

- отримання резидентства іншої країни.

Дії:

- розірвіть усі соціально-економічні зв’язки з Україною;

- оформіть резидентство в новій країні;

- отримайте консультацію ДПС про свій статус.

Ризики: Складна процедура, необхідність доведення відсутності зв’язків з Україною.

Сценарій 3: Подвійне резидентство (найскладніший)

Коли виникає:

- живете за кордоном, але маєте ФОП в Україні;

- сім’я розділена між країнами;

- є нерухомість в Україні.

Дії:

- обов’язково отримайте професійну консультацію;

- вивчіть угоду про уникнення подвійного оподаткування;

- розгляньте можливість врегулювання статусу.

Ризики: Подвійне оподаткування, складне податкове планування.

Висновок

- Дилема «резидент vs нерезидент» стала центральним питанням для мільйонів українців за кордоном у 2025 році. Система автоматичного обміну податковою інформацією (CRS) працює в повну силу, банки посилили перевірки, а штрафи за неправдиву інформацію досягли критичних розмірів.

- Немає універсального рішення. Вибір між статусом резидента та нерезидента України залежить від конкретних обставин: тривалості перебування за кордоном, наявності сім’ї та бізнесу в Україні, планів на майбутнє.

- Чесність – єдина безпечна стратегія. Спроби обманути банківську систему коштують 400 000 гривень штрафу та втрату всіх рахунків. Банки мають ефективні інструменти для перевірки наданої інформації.

- Документи вирішують усе. Будь-який обраний статус потребує серйозного документального обґрунтування. Реальний кейс ДПС показує: нерезидентство можливе, але лише за умови повного розриву соціально-економічних зв’язків з Україною.

- Планування краще за реагування. Визначення податкового статусу – це стратегічне рішення, яке треба приймати заздалегідь, а не під тиском банківських запитів.

Джерело: Команда адвокатів Богдана Янківа

Читайте більше:

ДПС, Держфінмоніторинг та БЕБ удосконалять механізм обміну інформацією

До 30 вересня податкова отримає дані про банківські рахунки українців закордоном

✨ Новинка! Унікальний сервіс – АІ-Консультант для бухгалтера! Ознайомтесь із його можливостями вже зараз за посиланням

Матеріали на сайті https://7eminar.ua можуть містити роз'яснення державних органів та погляди зовнішніх авторів. Їхній зміст не завжди збігається з позицією редакції. Кожна публікація відображає особисту думку автора. Редакція не редагує авторські тексти і не несе відповідальності за їх зміст.

Перевірки, штрафи

29.07.2026

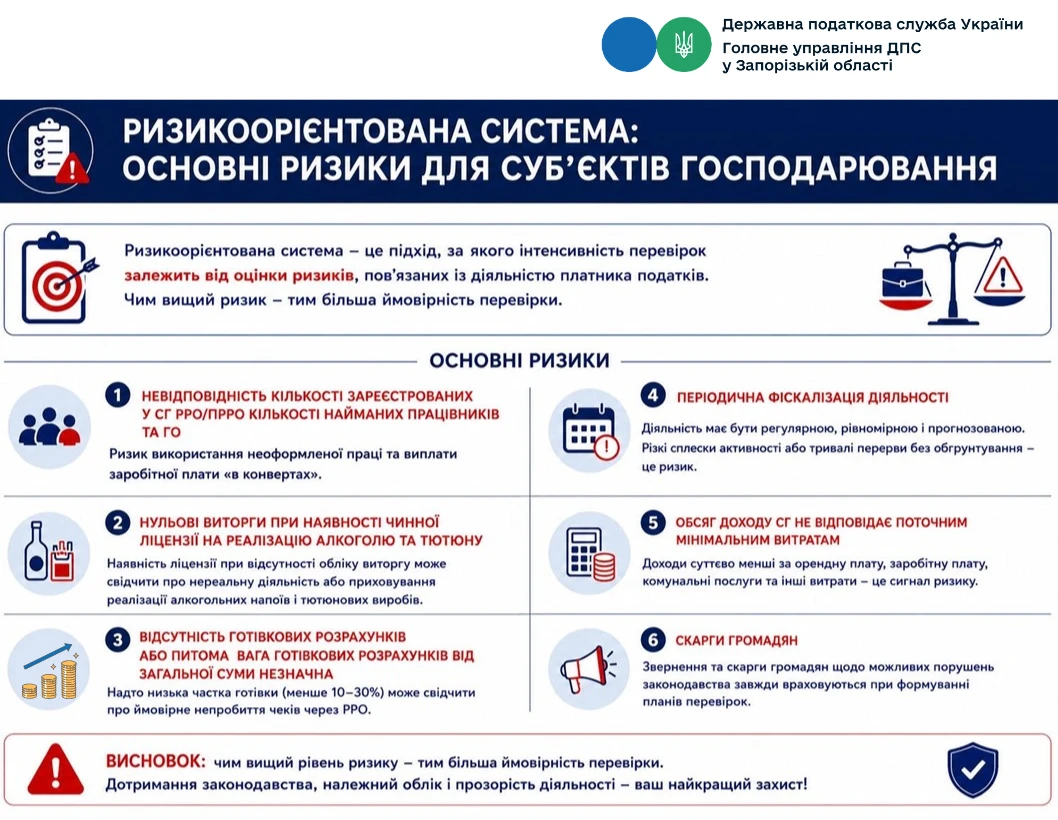

Нульові виторги, мало готівки та скарги: які фактори привертають увагу податкової

Податкова все активніше застосовує ризикоорієнтований підхід до перевірок бізнесу. Відтепер увага контролюючих органів насамперед зосереджується на платниках, діяльність яких містить ознаки податкових ризиків: невідповідність кількості РРО працівникам, нульові виторги за наявності ліцензії, підозріло низькі готівкові розрахунки, скарги громадян та інші індикатори. Чим більше таких ризиків – тим вища ймовірність потрапити до плану перевірок

Пенсія, соцпільги

29.07.2026

Перезавантаження системи добровільних пенсійних фондів: законопроєкт на фінішній прямій

В Україні готують масштабне оновлення системи недержавного пенсійного забезпечення. За словами голови парламентського Комітету з питань фінансів, податкової та митної політики Данила Гетманцева, проєкт Закону «Про добровільні пенсійні фонди» перебуває на фінальній стадії підготовки та незабаром буде зареєстрований у Верховній Раді. Документ має запровадити сучасні правила роботи добровільних пенсійних фондів, посилити захист їхніх учасників і підвищити прозорість діяльності. Для чинних фондів передбачено перехідний період, щоб вони могли адаптуватися до нових вимог без ризиків для вкладників

ПДВ

29.07.2026

Повернення товару: коли складати розрахунок коригування, а коли – нову податкову накладну

ДПС роз'яснила, як діяти платникам ПДВ у разі повернення товарів покупцем та як правильно оформити податкові документи залежно від подальшої долі коштів. Якщо кошти повертаються покупцю, постачальник складає розрахунок коригування до податкової накладної, а зменшити податкові зобов'язання зможе лише після його реєстрації в ЄРПН. Покупець, своєю чергою, зобов'язаний зменшити податковий кредит незалежно від факту реєстрації такого розрахунку. Якщо ж кошти не повертаються, а зараховуються в рахунок майбутніх поставок, виникає обов'язок скласти нову податкову накладну

Військовий збір

29.07.2026

Виплати мобілізованому працівнику від роботодавця: яку ставку військового збору застосовувати

Середній заробіток, виплачуваний роботодавцем мобілізованому працівнику, оподатковується військовим збором за ставкою 5%. Такий дохід включається до загального оподатковуваного доходу платника податків відповідно до вимог ПКУ

Заробітна плата

29.07.2026

Мінзарплата зросте до 11 816 грн у 2027 році: рішення профспілок

КМУ уже визначив ключові соціальні показники, які стануть основою для формування Державного бюджету на 2027 рік. Бюджетна декларація передбачає підвищення мінімальної зарплати, посадового окладу за ЄТС та прожиткового мінімуму з 1 січня 2027 року. Водночас профспілки вважають запропоновані показники недостатніми та закликають уряд переглянути розміри соціальних стандартів. Наразі Міністерство фінансів продовжує підготовку проєкту Держбюджету-2027, який восени має надійти до Верховної Ради. Розповідаємо, які показники вже затверджені та що пропонують змінити профспілки

Самозайняті особи

29.07.2026

Оплата бухгалтерських послуг: чи дозволено віднести її до витрат незалежної професійної діяльності

Податківці роз'яснили, чи може арбітражний керуючий включити до складу витрат оплату бухгалтерських послуг, якщо бухгалтер працює не за трудовим договором, а надає послуги за цивільно-правовим договором. Висновок ДПС є однозначним: такі витрати не зменшують сукупний чистий дохід при визначенні об'єкта оподаткування. Водночас усі інші витрати, безпосередньо пов'язані з незалежною професійною діяльністю, можуть враховуватися за наявності належного документального підтвердження

Зміни у законодавстві

29.07.2026

Кабмін знову повертає законопроєкт про скасування пільги на посилки до 150 євро

Тема скасування безподаткового ліміту для міжнародних посилок вартістю до 150 євро знову повернулася до порядку денного. За інформацією народного депутата Ярослава Железняка, Кабмін планує повторно внести до Верховної Ради законопроєкт, який передбачає запровадження ПДВ на такі відправлення. Попередні ініціативи були відкликані або не знайшли підтримки парламенту, однак питання залишається актуальним через міжнародні зобов'язання України перед ЄС та МВФ

Медицина

29.07.2026

Працівник ухиляється від медогляду: чи можна допустити його до роботи

Чи можна допустити працівника до роботи, якщо він відмовляється проходити обов’язковий медичний огляд? Законодавство дає на це однозначну відповідь, особливо якщо працівник зайнятий у шкідливих умовах праці. У таких випадках медогляд є обов’язковою умовою допуску до роботи. Роботодавець не лише має право, а й зобов’язаний відсторонити такого працівника без збереження зарплати та може застосувати дисциплінарне стягнення

Інше

29.07.2026

Як заповнити заяву на отримання довідки-підтвердження статусу податкового резидента України

Для застосування міжнародних договорів про уникнення подвійного оподаткування часто необхідно підтвердити статус податкового резидента України. Зробити це можна безкоштовно як у паперовій, так і в електронній формі, подавши відповідну заяву до ДПС. Оформлення довідки доступне, зокрема, через Електронний кабінет платника, а строк її видачі становить до 10 календарних днів. Водночас для використання документа за кордоном у багатьох випадках доцільніше отримати саме паперову довідку, адже її можна апостилювати

ПДВ

29.07.2026

Чи оподатковується ПДВ поворотна та безповоротна фінансова допомога

Поворотна та безповоротна фінансова допомога є поширеним інструментом фінансування бізнесу, однак не кожна фінансова операція має ПДВ-наслідки. Для визначення об'єкта оподаткування вирішальним є те, чи відбувається постачання товарів або послуг. Якщо кошти передаються як фінансова допомога без передачі товарів, виконання робіт чи надання послуг, ПДВ не виникає

Е-сервіс

29.07.2026

КЕП із захищеного носія: умови та порядок дистанційного оновлення сертифікатів

Користувачі кваліфікованого електронного підпису (КЕП), зокрема ті, хто зберігає особистий ключ на захищеному носії, можуть скористатися процедурою повторного (дистанційного) формування сертифікатів. Така можливість дозволяє оновити сертифікати без особистого звернення до кваліфікованого надавача електронних довірчих послуг ДПС. Процедура здійснюється через онлайн-сервіс із використанням чинного КЕП та мобільного застосунку «ІІТ Клієнт підпису»

ПДВ

29.07.2026

Податкова накладна з типом причини «15»: яку дату зазначати при оплаті з бюджету

Податківці роз'яснили, що якщо постачання товарів або послуг відбулося в одному звітному періоді, а оплата за рахунок бюджетних коштів надійшла в наступному, податкова накладна з типом причини «15» складається на дату надходження бюджетних коштів. Якщо оформлюється зведена податкова накладна, її необхідно скласти не пізніше останнього дня місяця, у якому отримано таку оплату

ФОП

29.07.2026

Новий NACE 2.1-UA: що зміниться для ФОП та коли переходити

Україна переходить на нову класифікацію видів економічної діяльності NACE 2.1-UA, яка відповідатиме сучасним європейським стандартам. Нова класифікація набере чинності з 1 січня 2027 року, однак перехід буде поступовим. До кінця 2027 року паралельно застосовуватимуться як чинний КВЕД-2010, так і нові коди NACE 2.1-UA. Держстат уже оприлюднив таблиці відповідності, а ДПС готує зміни до Податкового кодексу

Пенсія, соцпільги

29.07.2026

Як українцям за кордоном не втратити страховий стаж: три доступні способи

Навіть перебуваючи за кордоном, українці можуть продовжувати накопичувати страховий стаж в Україні. Для цього не обов’язково повертатися додому – достатньо добровільно сплачувати внески, офіційно працювати на українського роботодавця або вести підприємницьку діяльність зі сплатою ЄСВ

ПДФО

29.07.2026

Оподаткування доходів за кордоном: що варто знати українцям

Громадяни України, які отримують дохід за кордоном, зобов’язані задекларувати його в Україні та сплатити податки за ставкою 18% ПДФО та 1,5% військового збору (до 1 січня 2025 року). Якщо податки вже сплачені в іншій країні, повторна сплата в Україні не потрібна за умови наявності угоди про уникнення подвійного оподаткування та підтверджувальних документів. Особи, які отримали тимчасовий захист за кордоном, не зобов’язані декларувати грошову або гуманітарну допомогу, отриману від іноземних урядів чи благодійних організацій. Однак інші доходи, такі як зарплата або фріланс, підлягають оподаткуванню

Ліцензії та дозволи

29.07.2026

Як подавати форми №1-ВП та №1-ОП при наявності кількох ліцензій: роз’яснення ДПС

ДПС роз’яснила, як суб’єктам господарювання заповнювати та подавати форми №1-ВП і №1-ОП, якщо вони мають кілька ліцензій на різні види діяльності. Відомство пояснило, у яких випадках достатньо одного звіту, а коли необхідно подавати одночасно кілька форм