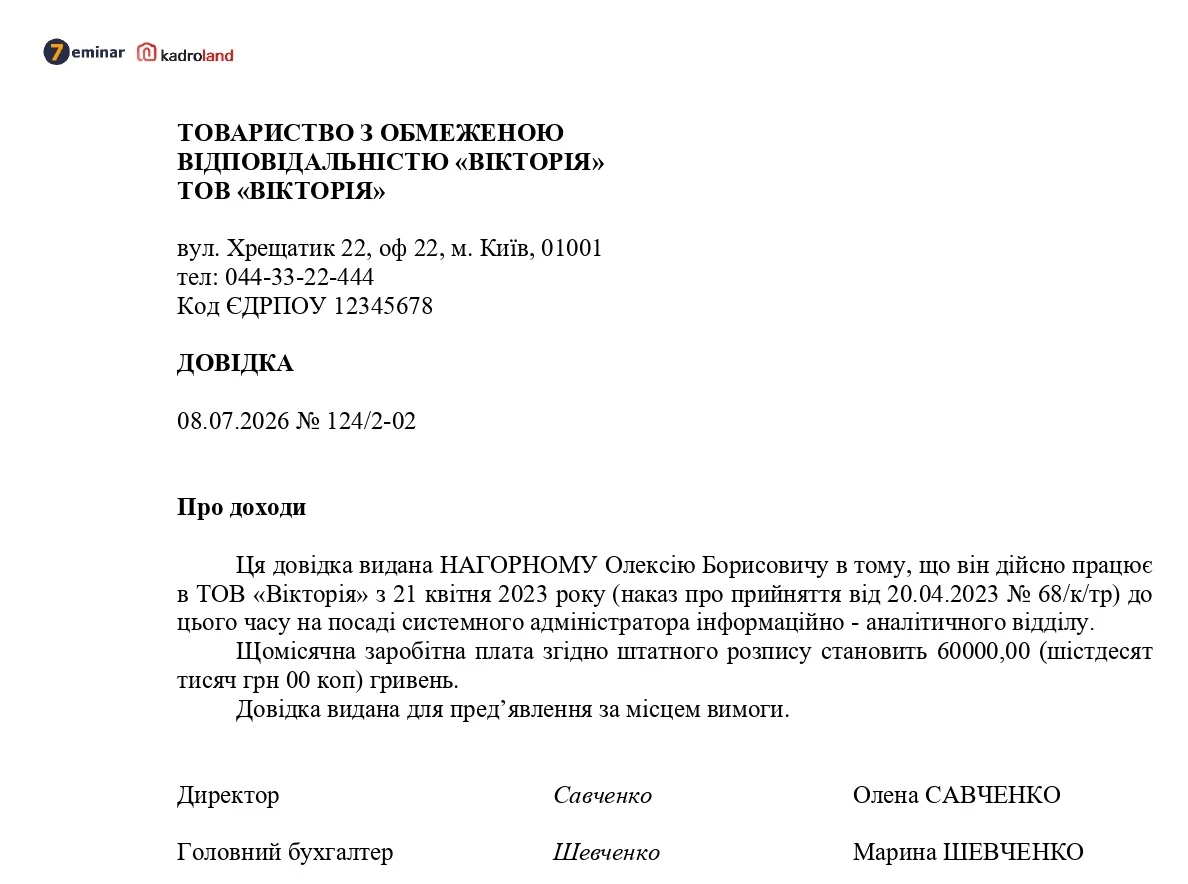

👆 Таке питання надійшло до сервісу «AI-Консультант». Наш AI-Консультант проаналізував ситуацію та надав детальну відповідь 🤖, яку перевірили експерти редакції:

Пальне за паливними картками оприбутковуєте на рахунок 203 за первинними документами від АЗС (рахунки, видаткові накладні, акти / зведені реєстри операцій, податкові накладні), а списуєте на витрати за подорожніми листами та актами списання в межах затверджених норм. При вантажних перевезеннях обов’язкова ТТН як документ на вантаж.

Обґрунтування

Для обліку пального використовують субрахунок 203 «Паливо». При оплаті паливних карток зазвичай проводка: Дт 371 – Кт 311, а після отримання документів від АЗС та фактичного оприбуткування пального: Дт 203 – Кт 631. Податковий кредит з ПДВ: Дт 641/ПДВ – Кт 631.

Якщо паливні картки «грошові», пальне оприбутковують на дату фактичної заправки за чеками РРО та зведеними документами від АЗС.

Основні документи від ОККО: договір, рахунки, видаткові накладні або акти, реєстри заправок, чеки РРО та податкові накладні.

Для списання пального обов’язково оформлюють подорожні листи та акти списання. Типова форма подорожнього листа зараз не є обов’язковою, але підприємство повинно затвердити власну форму наказом керівника. У подорожньому листі доцільно зазначати маршрут, пробіг, витрати пального, залишки, дані авто і водія.

Списання пального проводиться в межах норм витрат, затверджених наказом по підприємству. Для перевізника пальне зазвичай списують проводкою: Дт 23 – Кт 203, а після закриття перевезення витрати відносять на собівартість послуг: Дт 903 – Кт 23.

ТТН при вантажних перевезеннях є обов’язковою. Вона підтверджує факт перевезення вантажу та зв’язок витрат на пальне з господарською діяльністю.

Якщо податківці вважатимуть понаднормове або непідтверджене використання пального негосподарським, можуть виникнути компенсуючі ПДВ-зобов’язання за п. 198.5 ПКУ.

Отже, для підтвердження витрат на пальне ТОВ має мати комплект документів: договір з АЗС, документи на придбання пального, податкові накладні, подорожні листи, акти списання, ТТН та акти наданих транспортних послуг.

Джерело: АІ-консультант 7eminar

Читайте більше: