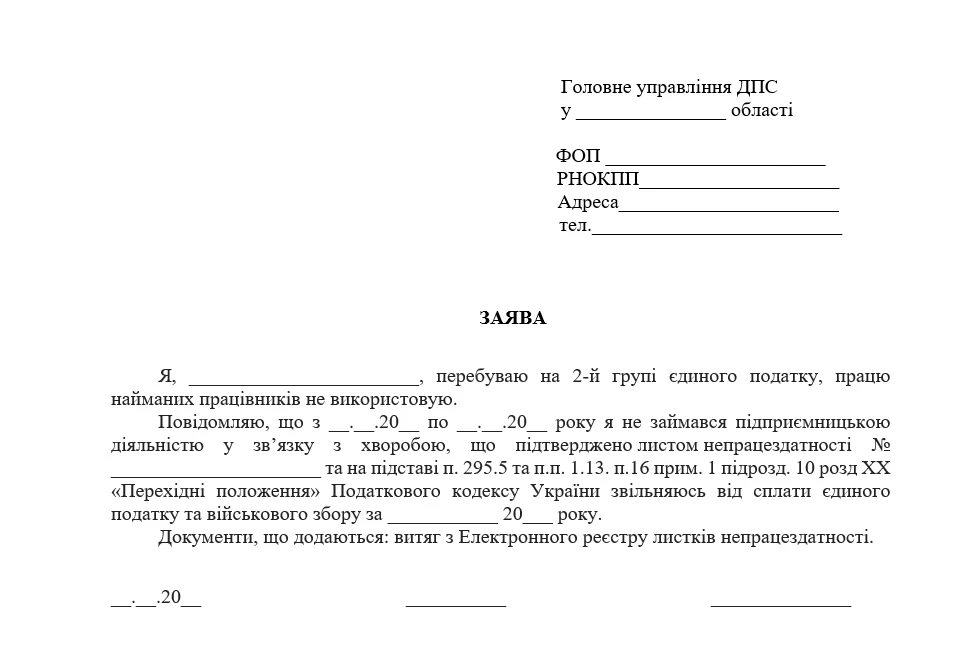

У податківців запитали:

Чи вважається постачанням товарів безоплатна передача підприємством товарів своїм працівникам, отриманих як благодійну допомогу, та чи необхідно нараховувати податкові зобов’язання відповідно до ст. 188 Податкового кодексу України (далі – ПКУ)?

Податківці пояснили наступне.

Операції з безоплатної передачі товарів платником ПДВ (у тому числі якщо такі товари передаються працівникам підприємства) відповідно до пп. «а» п. 185.1 ПКУ є об’єктом оподаткування ПДВ та оподатковуються ПДВ у загальновстановленому порядку (крім окремих випадків, визначених ПКУ, та у разі, якщо вартість таких товарів не включається до вартості інших товарів / послуг, що постачаються таким платником податку (використовуються в оподатковуваних ПДВ операціях).

База оподаткування при здійсненні таких операцій визначається за правилами встановленими п. 188.1 ПКУ виходячи з договірної вартості таких товарів, яка не може бути нижче ціни їх придбання.

Отже, якщо платник податку безоплатно передає товари, які були попередньо отримані ним безоплатно (тобто фактична ціна їхнього придбання і фактична ціна постачання дорівнюють нулю), то:

відповідно база оподаткування ПДВ такої операції згідно з п. 188.1 ПКУ дорівнює нулю.

Джерело: ЗІР, Категорія: 101.04

Читайте більше:

Показник SПеревищ: порядок подання запиту та отримання витягу

Частка використання для коригування зобов'язань при знятті з обліку

ПДВ для ФОП з 2027 року: вимога МВФ, позиція Мінфіну та спротив бізнесу

Як обрати між ФОП 3 групи з ПДВ, ФОП на загальній системі та ТОВ через зміни у ПДВ

Заява 1-ПДВ: покрокове заповнення для обов’язкової та добровільної реєстрації+ зразки