- Законодавчі норми поновлення

- Дії роботодавця при поновленні працівника на роботі

- Податковий розрахунок

- Висновки

Законодавчі норми поновлення

Поновити працівника на роботі через незаконне звільнення може суд. Так, трудові спори про поновлення працівника на роботі, незалежно від підстав припинення трудового договору, розглядають безпосередньо районні, районні у місті, міські чи міськрайонні суди (ст. 232 Кодексу законів про працю України, далі – КЗпП). При чому важливо не пропустити строк звернення до суду. Адже із заявою про вирішення трудового спору в справах про звільнення працівник має право звернутися до суду в місячний строк з дня вручення копії наказу (розпорядження) про звільнення, а у справах про виплату всіх сум, що належать працівникові при звільненні, – у тримісячний строк з дня одержання ним письмового повідомлення про суми, нараховані та виплачені йому при звільненні (ч. 2 ст. 233 КЗпП).

Тобто саме суд вирішує чи було звільнення законним, чи незаконним. Якщо незаконним, то суд приймає рішення про поновлення працівника на роботі. Іншими словами – звільнення вважається незаконним.

Рішення суду про поновлення на роботі працівника має бути виконане роботодавцем негайно (ст. 235 КЗпП).

Належним виконанням судового рішення про поновлення на роботі слід вважати видання роботодавцем про це наказу (розпорядження), що дає можливість працівнику приступити до виконання своїх попередніх обов’язків (п. 34 постанови Пленуму ВС України від 06.11.1992 №9 «Про практику розгляду судами трудових спорів»).

Одночасно із поновленням працівника на роботі суд видає рішення про виплату середнього заробітку за час вимушеного прогулу.

Дії роботодавця при поновленні працівника на роботі

Після отримання рішення суду роботодавець має видати наказ про поновлення працівника на роботі. Поновлення на попередній роботі відбувається не з дати винесення судом рішення про таке поновлення, а з дати звільнення працівника, яка відповідно до цього рішення визнається недійсною (лист Мінпраці від 07.08.2007 №205/06/187-07). Тобто, по суті, звільнення працівника буде скасовано. Наказ буде такого змісту (рис. 1):

НАКАЗУЮ:

Підстава: рішення Шевченківського районного суду міста Києва від 20.03.2026 №187. Директор Савченко Олена САВЧЕНКО |

Рис. 1. Зразок наказу про поновлення працівника на роботі

З наказом слід ознайомити працівника.

Якщо в паперовій трудовій книжці був зроблений запис про звільнення працівника, то через поновлення працівника на роботі цей запис слід визнати недійсним. Відповідно до п. 2.10 Інструкції про порядок ведення трудових книжок працівників, затвердженої наказом Мінпраці України, Мін'юсту України, Мінсоцзахисту від 29.07.1993 №58:

- у наступному рядку в графі 1 зазначають наступний порядковий номер;

- у графі 2 – дату внесення запису про поновлення працівника на роботі;

- у графі 3 зазначається, що запис про звільнення визнається недійсним, і робиться запис про поновлення на попередній роботі;

- у графі 4 зазначають реквізити наказу про поновлення на роботі (дату та номер).

Також слід зробити коригуючий табель за весь період незаконного звільнення. За всі робочі дні згідно із графіком після звільнення працівника, яке визнано незаконним, потрібно проставити відповідні позначки про вимушений прогул («ІН» або цифровий код 22).

Наступним кроком буде коригування особової картки. Оскільки на нормативному рівні правила виправлення не прописані, можна закреслити запис про звільнення працівника із зазначенням реквізитів наказу про поновлення працівника на роботі.

Увага! Поновлення на роботі – це не новий трудовий договір! Тому подавати повідомлення про прийняття до ДПС не потрібно (див. лист Мінсоцполітики від 08.08.2016 №1102/13/84-16)

Податковий розрахунок

У разі поновлення працівника на роботі працівнику нараховують і виплачують середній заробіток за час вимушеного прогулу. Його потрібно показати в податковому розрахунку.

Крім того, оскільки при звільненні була відображена дата звільнення працівника – її потрібно видалити.

Тому далі покажемо як все це відобразити в зарплатній звітності. Для кращого сприйняття наведемо практичну ситуацію.

Приклад. Працівника було звільнено з роботи за скороченням 31.10.2025 р. При звільненні був нарахований остаточний розрахунок:

В додатку 1 за жовтень 2025 р. була показана зарплата та компенсація за невикористану відпустку в сумі 13500 грн, та нарахований ЄСВ 2970 грн (13500 грн х 22%). В додатку 4ДФ за жовтень 2025 була відображена в одному рядку зарплата та компенсація за невикористану відпустку в сумі 13500 грн з ознакою доходу «101» та вихідна допомога 11500 із ознакою доходу 127. Також у рядку із зарплатою в графі 8 була зазначена дата звільнення – 31.10.2025. В додатку 5 був заповнений рядок на працівника з інформацією про дату звільнення. |

Додаток 5 та додаток 4ДФ за минулі звітні періоди. Тут потрібно відкоригувати дату звільнення, а саме прибрати її. В додатку 5 весь рядок потрібно видалити, а в додатку 4ДФ прибрати тільки дату звільнення працівника.

Оскільки звільнення було в жовтні 2025 року, то потрібно подати уточнюючий податковий розрахунок та додатки до нього за жовтень 2025 року. В самому податковому розрахунку буде заповнені тільки 01–06. Табличну частину не заповнюємо, оскільки коригуємо несумові помилки.

Відповідно до правил Порядку №4 коригування в додатку 4ДФ та додатку 5 відбувається через ознаки 1/0.

В додатку 5 слід заповнити один рядок, а саме повторити повністю всю інформацію зі звільненням, яка була подана, а в графі 20 додатку 5 слід проставити ознаку 1 – рядок на виключення (див. рис. 2).

Рис. 2. Зразок уточнюючого додатку 5 за жовтень 2025 р.

В додатку 4ДФ буде 2 рядки. Адже видалити потрібно тільки дату звільнення в графі 08, нарахована / виплачена зарплата, утриманий ПДФО, ВЗ мають залишитись. Тож в додатку 4ДФ буде 2 рядки на працівника.

В першому повністю повторюємо всю інформацію в рядку, в якому була показана дата звільнення (з зарплатою), в графі 10 проставляємо ознаку 1 – рядок на виключення.

В другому рядку наводимо інформацію про нараховану в грудні зарплату, але в графі 08 вже ніякої інформації про звільнення не буде, далі в графі 10 проставляємо ознаку 0 – рядок на додавання.

Тобто рядок з неправильною інформацією видаляємо з ознакою 1, рядок з правильною інформацією додаємо з ознакою 0 (див. рис. 3).

Рис. 3. Зразок уточнюючого додатку 4ДФ за жовтень 2025 р.

Додаток 1. В додатку 1 слід показати середній заробіток за час вимушеного прогулу. При чому показують його в звіті того місяця, коли він був нарахований. Тобто уточнюючі додатки 1 за минулі місяці із середнім заробітком подавати не потрібно.

Середній заробіток за час вимушеного прогулу є базою нарахування ЄСВ. Але ЄСВ на нього нараховується за спеціальними правилами. Так, частиною другою статті 7 Закону України від 08.07.2010 №2464-VI «Про збір та облік єдиного внеску на загальнообов'язкове державне соціальне страхування» передбачено:

Для осіб, які працюють у сільському господарстві, зайняті на сезонних роботах, виконують роботи (надають послуги) за цивільно-правовими договорами, творчих працівників (архітекторів, художників, артистів, музикантів, композиторів, критиків, мистецтвознавців, письменників, кінематографістів), та інших осіб, які отримують заробітну плату (дохід) за виконану роботу (надані послуги), строк виконання яких перевищує календарний місяць, єдиний внесок нараховується на суму, що визначається шляхом ділення заробітної плати (доходу), виплаченої за результатами роботи, на кількість місяців, за які вона нарахована. Зазначений порядок нарахування внеску поширюється також на осіб, яким нараховано різницю в заробітку за час виконання нижчеоплачуваної роботи або після звільнення з роботи нараховано заробітну плату (дохід) за відпрацьований час, або згідно з рішенням суду – середню заробітну плату за вимушений прогул. При цьому сума єдиного внеску, нарахована за кожний місяць вимушеного прогулу або з урахуванням різниці в заробітку за час виконання нижчеоплачуваної роботи, не може бути меншою за розмір мінімального страхового внеску. |

Тобто середній заробіток за вимушений прогул (загальну суму) слід поділити на кількість місяців вимушеного прогулу.

Крім того, такі розподілені суми слід віднести до місяців, за які вони нараховані, та порівняти із розміром МЗП, яка діяла в тих місяцях. За потреби слід донарахувати ЄСВ до МЗП.

В додатку 1 такий середній заробіток показуємо в стількох рядках, на скільки місяців прийшовся вимушений прогул. При чому зазначаємо:

- в графі 8 – код категорії застрахованої особи;

- в графі 9 – типу нарахування «1»;

- в графі 10 – місяць, за який нараховано середній заробіток;

- в графі 14 – кількість днів перебування в трудових відносинах;

- в графах 16, 17 – розподілену суму середнього заробітку за час вимушеного прогулу;

- в графі 20 – ЄСВ, нарахований на середній заробіток.

Увага! Якщо працівника поновили в середині місяця і за такий місяць нарахована і зарплата за відпрацьований час, і середній заробіток за вимушений прогул, то ці виплати слід показати в одному рядку загальною сумою. При чому в графі 9 тип нарахування 1 не зазначаємо

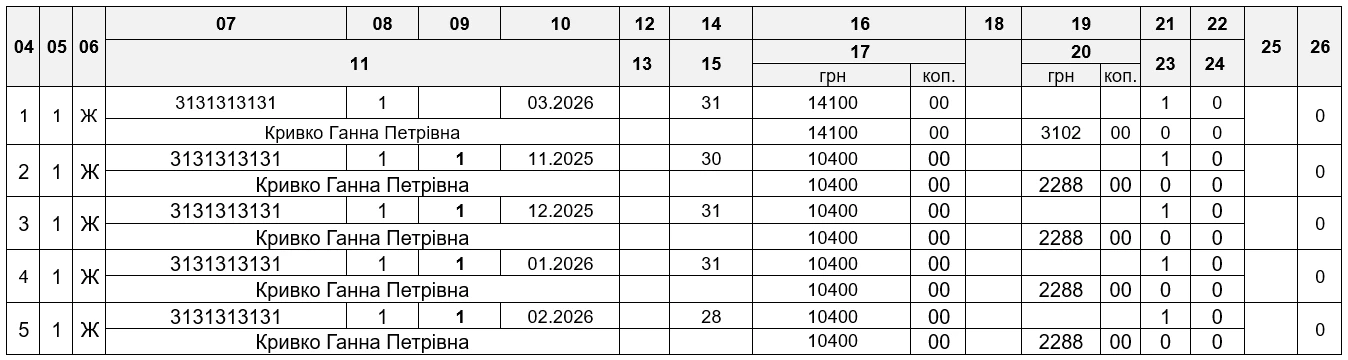

Припустимо, що працівнику після поновлення на роботі нарахували в березні 2026 року зарплату за відпрацьовані дні з 23 по 31 березня в сумі 3700 грн та середній заробіток за час вимушеного прогулу за період з 01.11.2025 по 22.03.2026 – 52000 грн (520 грн х 100 р.дн, де 100 – кількість робочих днів за графіком роботи з 01.11.2025 по 22.03.2026 рр.).

Середній заробіток нарахований за 5 місяців (листопад, грудень, січень, лютий, березень), тому його суму слід поділити на 5:

52000 грн : 5 міс = 10400 грн.

Саме цю суму середнього заробітку за вимушений прогул слід показати за листопад – лютий (за кожний місяць).

За березень буде зазначена загальна сума зарплати за відпрацьований час та середнього заробітку:

3700+10400=14100 грн.

В даному прикладі розподілена сума середнього заробітку перевищує розмір мінзарплати в листопаді 2025 – березні 2026 рр. Тому ЄСВ буде нарахований тільки на цю базу, виконувати вимогу ЄСВ з МЗП не потрібно. Як буде заповнений додаток 1 в цьому випадку наведемо на рис. 4.

Рис. 4. Зразок додатку 1 за березень 2026 р.

Додаток 4ДФ за звітний місяць. Середній заробіток за час вимушеного прогулу є оподатковуваним доходом. Тобто з нього слід утримати ПДФО (18%) та ВЗ (5%). В додатку 4ДФ такий середній заробіток показують в звітному періоді із ознакою доходу «101» без розбивки за місяцями. При чому якщо в місяці нарахування була нарахована зарплата за відпрацьований час, то в 4ДФ відображаємо загальну суму.

В наведеному прикладі працівнику в березні була нарахована зарплата 3700 та середній заробіток 52000 грн. Тобто в 4ДФ буде відображений один рядок із загальною сумою зарплати 55700 грн (3700 + 52000) (див. рис. 5).

Рис. 5. Зразок додатку 4ДФ за березень 2026 р.

Висновки

- Середній заробіток за вимушений прогул відображають в податковому розрахунку за звітний місяць.

- ЄСВ нараховується на суму середнього заробітку, яка визначається шляхом ділення загальної суми на кількість місяців, за які вона нарахована.

- В додатку 1 середній заробіток за вимушений прогул відображаємо в розрізі місяців, за які він нарахований із типом нарахування «1» в графі 9.

- В додатку 4ДФ середній заробіток показуємо з ознакою доходу «101».

- При поновленні працівника потрібно видалити інформацію про звільнення в додатку 4ДФ та додатку 5.

Тетяна ГУЛЬ, консультант з питань оплати праці та трудового права, редактор 7еminar

Шаблони та зразки документів:

Наказ про поновлення на роботі за рішенням суду

Читайте більше:

Місячний Податковий розрахунок з ПДФО, ЄСВ та військового збору: як заповнити

Чи потрібно показувати повернення авансу ФОПом у податковому Розрахунку

Виплати самозайнятим особам через найманих працівників: як це відобразити у Розрахунку

Рядки 101, 102, 103 «титулки» Податковому розрахунку: практичний гайд

Зупинка виробництва і ГПЗ: коли можна зменшити кількість днів у розрахунку