- Чи діє договір оренди після смерті орендодавця

- Оподаткування до дня смерті

- Після смерті – до появи спадкоємця

- Після оформлення спадщини

- Висновки

Чи діє договір оренди після смерті орендодавця

У ст. 31 Закону України від 06.10.1998 №161-XIV «Про оренду землі» (далі – Закон №161) не передбачено, що смерть орендодавця є підставою для припинення договору оренди землі. Ба більше, в ст. 19 Закону №161 зазначено, що якщо строк дії договору оренди земельної ділянки закінчився у день або після смерті орендодавця, але до державної реєстрації права власності на земельну ділянку за новим власником (спадкоємцем), то такий договір вважається продовженим (поновленим) до моменту державної реєстрації права власності спадкоємця або територіальної громади на таку земельну ділянку.

Отже, у разі смерті орендодавця договір оренди земельної ділянки продовжує діяти до закінчення строку, на який його укладено. Перехід права власності на орендовану земельну ділянку до іншої особи не є підставою для зміни умов або розірвання договору.

Оподаткування до дня смерті

Щодо земельних ділянок сільськогосподарського призначення та земельних паїв – орендар є податковим агентом орендодавця. Доходи від оренди оподатковуються під час їх нарахування (виплати) за ставкою ПДФО 18%, а військовий збір – 5% від об'єкта оподаткування. Докладніше про це читайте у статті «Оренда землі у фізособи: договір, оплата, податки, відображення в 4ДФ».

У п. 162.3 Податкового кодексу України (далі – ПКУ) визначено, що у разі смерті платника податку або оголошення його судом померлим чи визнання безвісно відсутнім ПДФО за останній податковий період справляється з нарахованих на його користь доходів.

Останнім податковим періодом при цьому вважається період, який закінчується днем, на який відповідно припадає смерть такого платника податку. У разі відсутності нарахованих доходів податок сплаті не підлягає

Отже, у разі смерті платника податку ПДФО та ВЗ за останній податковий період справляється з нарахованих на його користь доходів (п. 162.3 ПКУ). Тобто орендар як податковий агент утримує ПДФО (18%) та військовий збір (5%) з орендної плати, що припадає до дня смерті включно.

Надалі платниками ПДФО та ВЗ будуть спадкоємці земельної ділянки.

Після смерті – до появи спадкоємця

У ст. 1216 Цивільного кодексу України (далі – ЦКУ) визначено, що спадкуванням є перехід прав та обов’язків (спадщини) від фізичної особи, яка померла (спадкодавця), до інших осіб (спадкоємців). При цьому до складу спадщини входять усі права та обов’язки, що належали спадкодавцеві на момент відкриття спадщини і не припинилися внаслідок його смерті (ст. 1218 ЦКУ).

Тобто якщо інше не передбачено договором оренди, то після смерті орендодавця орендар має право на використання земельної ділянки відповідно до укладеного договору. А до нового власника земельної ділянки (спадкоємця) переходять права та обов’язки померлого орендодавця, які визначено договором оренди, а також передбачено законодавством, у тому числі й податковим.

У разі смерті орендодавця припиняється його правоздатність, тому немає підстав для нарахування доходів у вигляді орендної плати для виплати померлій особі. Нове нарахування доходів проводиться вже на користь нового власника (спадкоємця), і під час такого нарахування (виплати) здійснюється оподаткування.

До моменту звернення спадкоємця орендна плата не відображається в додатку 4ДФ, оскільки підприємство як податковий агент не має інформації про нового орендодавця. Відповідно, немає підстав визнавати оподатковуваний дохід і сплачувати податкові платежі – неможливо ідентифікувати фізичну особу – отримувача доходу. Зобов'язання за таким договором можна обліковувати на позабалансовому рахунку як зобов'язання майбутніх періодів.

Після оформлення спадщини

У ст. 81 Земельного кодексу України (далі – ЗКУ) вказано, що громадяни України набувають права власності на земельні ділянки, зокрема, на підставі прийняття спадщини.

Для прийняття спадщини встановлюється строк у шість місяців, який починається з часу відкриття спадщини (ч. 1 ст. 1270 ЦКУ).

Часом відкриття спадщини є день смерті особи або день, з якого її оголошено померлою (ч .2 ст. 1220 ЦКУ).

Надалі на підставі свідоцтва про право на спадщину здійснюється державна реєстрація права власності нового власника земельної ділянки (ч. 1 ст. 27 Закону України від 01.07.2004 №1952-IV «Про державну реєстрацію речових прав на нерухоме майно та їх обтяжень»).

Після цього нові власники (власник) протягом одного місяця з дня державної реєстрації права власності на неї зобов'язані повідомити про це орендаря в порядку, визначеному ст. 1481 ЗКУ (ч. 5 ст. 31 Закону №161).

Спадкоємець (особа, яка набула право власності на земельну ділянку), повинна відповідно до ч. 3 ст. 1481 ЗКУ протягом одного місяця з дня набуття права власності на неї повідомити про це орендаря із зазначенням:

- кадастрового номера (за наявності), місця розташування та площі земельної ділянки;

- найменування (для юридичних осіб), прізвища, ім'я, по батькові (для фізичних осіб) нового власника;

- місця проживання (знаходження) нового власника, його поштової адреси;

- платіжних реквізитів (у разі, якщо законом або договором передбачена плата за користування земельною ділянкою у грошовій формі).

Повідомлення надсилається користувачу земельної ділянки рекомендованим листом з повідомленням про вручення або вручається йому особисто під розписку.

Після такого повідомлення орендар нараховує новому власнику усю накопичену суму орендної плати за минулі місяці. У додатку 4ДФ Податкового розрахунку за місяць, у якому нараховано (виплачено) орендну плату, вказується сума доходу нового орендодавця-спадкоємця. Саме його податковий номер вказується у додатку 4ДФ. Це підтверджуються роз’ясненням ДПС в ЗІР, категорія 103.25 (докладніше див. у повідомленні).

Отже, порядок оподаткування орендної плати у разі смерті орендодавця узагальнено виглядає так:

Період | Що відбувається з оподаткуванням |

До дня смерті | ПДФО 18% + ВЗ 5% утримуються орендарем у звичайному порядку |

Після смерті до появи спадкоємця | Нарахування не проводяться; суми накопичуються в обліку |

Після оформлення спадщини | Уся накопичена орендна плата виплачується спадкоємцю з утриманням ПДФО 18% + ВЗ 5% та відображається в Додатку 4ДФ під його РНОКПП |

Приклад. Орендодавець – Петренко Іван Миколайович, власник земельної ділянки сільгосппризначення площею 3 га. Орендар – ТОВ «Агро-Плюс» (податковий агент). Орендна плата – 2 000 грн/місяць. Дата смерті орендодавця – 10 лютого 2026 року. Спадкоємець – донька, Петренко Оксана Іванівна. Дата оформлення спадщини – 1 серпня 2026 року (через 6 місяців)

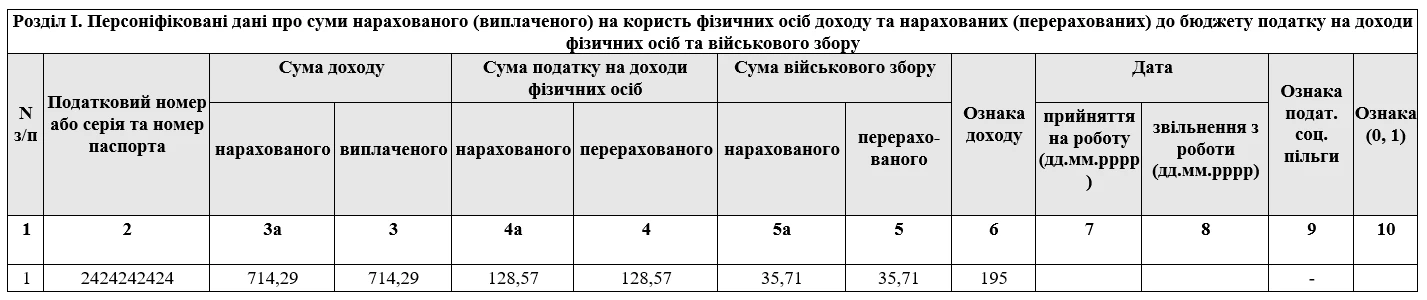

Крок 1. Визначаємо орендну плату за 10 днів:

2 000 / 28 × 10 = 714,29 грн.

- ПДФО: 714,29 × 18% = 128,57 грн;

- ВЗ: 714,29 × 5% = 35,71 грн.

Ці нарахування відображаються в додатку 4ДФ за лютий 2026 року під РНОКПП померлого Петренка І.М.

<…>

Крок 2. До появи спадкоємця (березень-серпень 2026) ТОВ «Агро-Плюс» не нараховує дохід і не відображає виплату в Додатку 4ДФ, оскільки новий власник ще не відомий.

Крок 3. У вересні 2026 спадкоємець звернувся до орендаря – Оксана Петренко повідомила орендаря про право власності на земельну ділянку. ТОВ «Агро-Плюс» нараховує та виплачує їй усю накопичену суму – 13 285,71 грн у т.ч.:

- за лютий: 2 000 / 28 × 18 = 1 285,71 грн;

- за березень – серпень: 2 000 х 6 = 12 000 грн.

- ПДФО: 13 285,71 х 18 % = 2 391,43 грн;

- ВЗ: 13 285,71 х 5 % = 664,29 грн.

Уся сума 13 285,71 грн відображається в додатку 4ДФ за вересень (місяць нарахування доходу) як дохід Петренко О.І. (нового орендодавця).

Висновки

- Дохід орендодавця нараховується лише до дня його смерті включно. Бухгалтер зобов'язаний розрахувати пропорційну суму орендної плати за фактичну кількість днів і відобразити її в додатку 4ДФ під РНОКПП померлої особи.

- До появи спадкоємця суми нарахованої орендної плати не вказуються у додатку 4ДФ, оскільки немає фактичного отримувача доходу.

- Після звернення спадкоємця уся накопичена орендна плата виплачується одноразово. Саме в цьому місяці бухгалтер утримує ПДФО (18%) і військовий збір (5%) з усієї суми та відображає її в додатку 4ДФ з РНОКПП нового орендодавця.

Джерело: 7еminar

Читайте більше:

Оренда землі у фізособи: договір, оплата, податки, відображення в 4ДФ

Земельна ділянка продана (орендована) протягом року? Мінімальний МПЗ зменшується пропорційно!

Орендна плата за землю: обов’язки органів влади щодо інформування ДПС

Земельний податок і оренда у 2026 році: новий коефіцієнт індексації НГО

Хто відповідає за сплату МПЗ при оренді пая