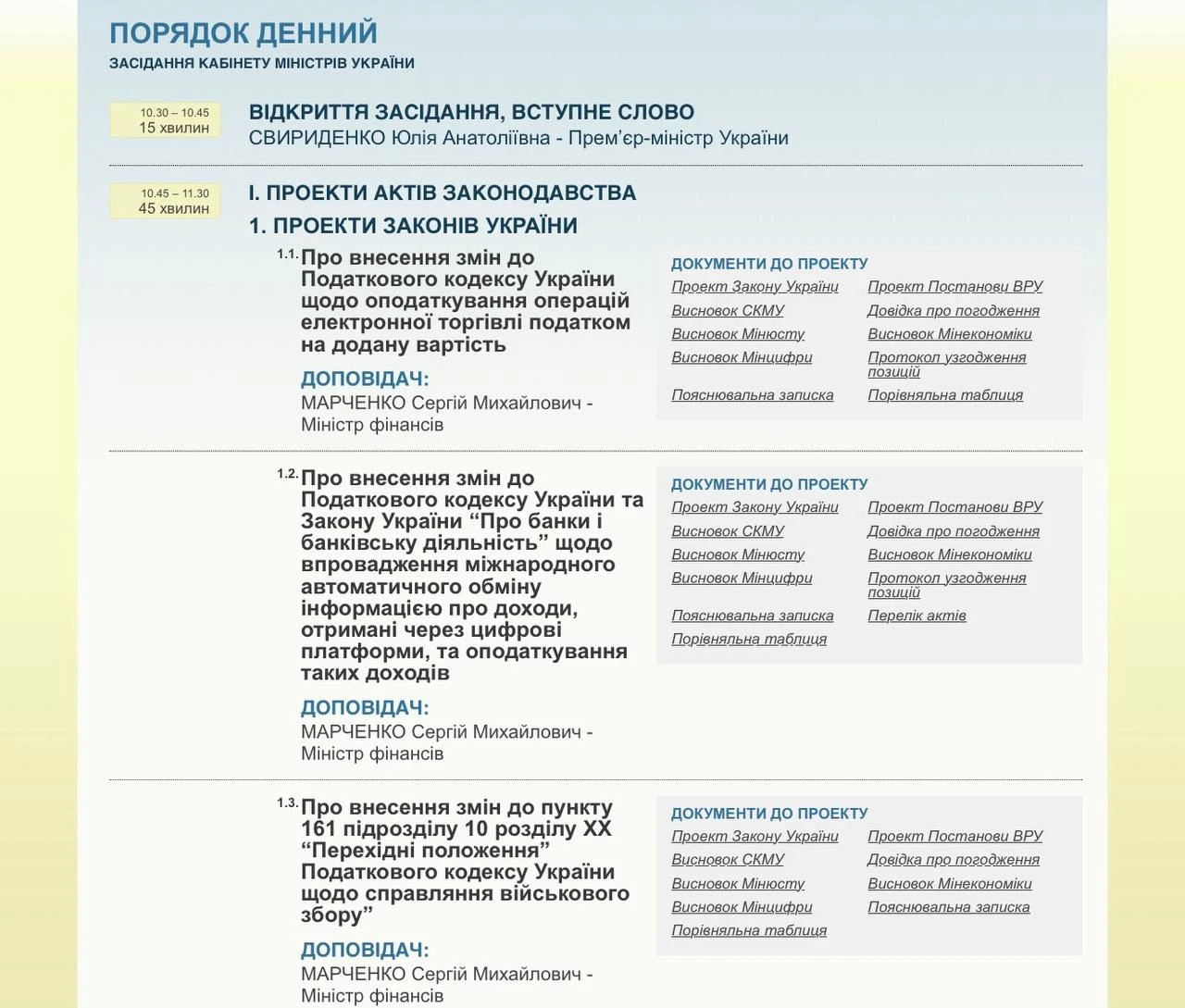

30 березня, КМУ схвалив пакет із трьох законопроєктів. Вони передбачають зміни до Податкового кодексу України та Закону України «Про банки і банківську діяльність» щодо впровадження міжнародного автоматичного обміну інформацією про доходи, отримані через цифрові платформи, оподаткування операцій електронної торгівлі, а також продовження сплати військового збору в діючих на сьогодні розмірах.

Основні положення законопроєктів

1. Міжнародний автоматичний обмін інформацією, що стосується цифрових платформ (директива ЄС про адміністративну співпрацю у сфері оподаткування – DAC7).

Було прийнято альтернативний:

- Законопроєкт №15111-д «Про внесення змін до Податкового кодексу України та інших законодавчих актів щодо впровадження міжнародного автоматичного обміну інформацією про доходи, отримані через цифрові платформи, та оподаткування таких доходів», 08.07.2026 ВРУ прийняла у І читанні

06.04.2026 Комітет проголосував за «доопрацьовану» версію:

- надання дозволу самозайнятим особам оподатковувати доходи від платформ на загальних підставах як і для фізичних осіб;

- виключення необхідності відкриття спеціальних рахунків для продавців через платформи;

- відміна обов'язковості розкриття банківської таємниці по доходах продавців;

- відміна необхідності подання податкової декларації у разі перевищення ліміту із одночасною заміною її на виставлення податкового-повідомлення рішення Державною податковою службою України.

Законопроєкт враховує положення урядового законопроєкту та містить покращення:

1) враховує вимоги щодо обміну інформацією як щодо особистих послуг, так і щодо продажу товарів відповідно до Директиви Ради (ЄС) 2021/514 від 22 березня 2021 року про внесення змін до Директиви 2011/16/ЄС про адміністративну співпрацю у сфері оподаткування;

2) передбачає спрощення умов застосування пільгової ставки (5%) для оподаткування доходів, отриманих через цифрові платформи, а саме:

- передбачено можливість застосування пільгових умов оподаткування доходів від платформ для самозайнятих осіб за умови, що здійснювані через платформу види звітної діяльності є іншими, ніж зареєстровані види господарської діяльності фізичної особи-підприємця;

- виключено положення про відкриття спеціальних рахунків для продавців через платформи та про розкриття банківської таємниці;

3) уточнює вимоги до податкового агента – оператора платформи нерезидента, а також передбачає спрощення порядку подання звітності (раз на рік через спеціальне портальне рішення) та сплати податків (щомісяця в іноземній валюті);

4) спрощує процедури сплати податкових зобов’язань фізичними особами, які отримують доходи через платформи у випадках, якщо сума отриманого доходу перевищує 834 розміри заробітної плати, встановленої законом на 1 січня звітного (податкового) року, або якщо дохід від продажу товарів перевищує суму неоподатковуваного доходу (замість подання декларації податкове зобов’язання визначатиметься контролюючим органом);

5) усуває ризик визнання трудовими відносин між оператором платформи та підзвітними продавцями щодо надання через платформу особистих послуг.

Оподаткування міжнародних посилок (до 150 євро)

- Законопроєкт №15112 «Про внесення змін до Податкового кодексу України щодо оподаткування операцій електронної торгівлі податком на додану вартість» (текст вже на сайті).

Запровадження оподаткування ПДВ при імпорті товарів, які ввозяться в Україну в поштових та експрес-відправленнях, починаючи з 0 євро.

Згідно з положеннями законопроєкту з 1 січня 2027 року пропонується застосування ПДВ до імпортованих товарів незалежно від їх вартості. Нарахування ПДВ буде здійснюватися автоматично, та включено у ціну ще на етапі купівлі товару на маркетплейсі.

Детальніше про зміни:

- запровадити спеціальні правила оподаткування дистанційного продажу товарів (крім підакцизних), сумарна фактурна вартість яких не перевищує еквівалент 150 євро, з території іншої країни на митну територію України одержувачу – фізичній особі, яка придбала такі товари через електронний інтерфейс;

- визначити електронні платформи відповідальними за нарахування та сплату ПДВ;

- передбачити уникнення від подвійного оподаткування та запобігти ухиленню від сплати податків;

- запровадити звільнення від ПДВ для некомерційних посилок вартістю до 45 євро (за умови, що такі товари надсилаються відправником одержувачу без будь-якої оплати, призначаються для особистого чи сімейного використання одержувачем, їх характеристики і кількість не вказують на те, що вони ввозяться з будь-якою комерційною метою).

Спеціальні правила оподаткування дистанційного продажу товарів передбачатимуть, що оператор електронної платформи (український чи іноземний) одразу при продажі товару включить до його вартості відповідну суму ПДВ і потім перерахує цю суму вже безпосередньо до українського бюджету. Для покупця товару механізм отримання відправлення не зміниться, цей товар буде доставлено логістичним оператором на його адресу. У разі відмови від отримання товару, наприклад через пошкодження в дорозі чи з інших причин, товар буде повертатись відправникові, а кошти, у тому числі і ПДВ, будуть повернуті покупцеві оператором електронної платформи.

Водночас залишаться і чинні на сьогодні механізми, де ПДВ в український бюджет може сплатити безпосередньо одержувач.

Якщо електронна платформа продала товари без ПДВ, логістичний оператор матиме можливість доставити такі товари одержувачу, взяти з нього відповідну суму ПДВ і перерахувати цю суму вже безпосередньо до бюджету.

Методи «відправника» та «одержувача», про які йшлося вище, повністю виключають контакт людини, яка купила товари на електронній платформі, з митницею, проте покладають на операторів електронних платформ і логістичних операторів певне додаткове адміністративне навантаження.

Уряд вже працює з дотичними до цього процесу операторами задля забезпечення впровадження максимально зручного для громадян сервісу.

Військовий збір на 3 роки після війни

Продовження сплати військового збору протягом трьох років після скасування воєнного стану для фінансування післявоєнного відновлення (07.04.2026 ВРУ прийняла в цілому вже опублікований):

- Законопроєкт №15110 «Про внесення змін до пункту 16-1 підрозділу 10 розділу XX «Перехідні положення» Податкового кодексу України щодо справляння військового збору»

Передбачено продовження на період протягом трьох років наступних за роком, в якому припинено або скасовано воєнний стан, дії норм щодо обов’язку сплати військового збору у діючих на сьогодні розмірах, які були запроваджені як тимчасові, на період дії воєнного стану на території України, а саме:

- для фізичних осіб – 5%;

- для ФОП 1-ї, 2-ї і 4-ї груп єдиного податку – 10% в розрахунку однієї мінімальної заробітної плати на перше число поточного місяця (у 2026 році – 864,7 грн);

- для платників 3-ї групи єдиного податку (ФОП та юридичних осіб, крім електронних резидентів (е-резидентів)) – 1% від доходу.

Детальніше про оновлену програму МВФ:

Джерело: Мінфін

Читати більше:

ФОП 3 групи і ПДВ з 2027: чи включаються пільгові перевезення до ліміту 4 млн і як звітувати

Як не потрапити під ПДВ ФОПу: чи законно ділити оренду між кількома ФОП

ПДВ для ФОП з 2027 року: вимога МВФ, позиція Мінфіну та спротив бізнесу

4 млн грн обороту за 12 місяців: ПДВ-реєстрація стосується ФОПів чи і ТОВ на ЄП

Як правильно рахувати 12 місяців для реєстрації платником ПДВ