☝️ Отримайте доступ до відео, документів, AI-Консультанта та інших корисних сервісів.

Увійти або зареєструватися

Бронювання, критичність

03.07.2026

Спрощене підтвердження критичності: як отримати довідку про відсутність заборгованості у ДПС

Отримання статусу критично важливого підприємства передбачає обов’язкову відсутність заборгованості з податків та ЄСВ. Цей критерій зафіксовано постановою КМУ від 27.01.2023 №76, а підтверджується довідкою або витягом із системи ДПС. Будь-яка заборгованість може стати перепоною для бронювання працівників на період мобілізації та воєнний час. У цій статті ми розкриваємо простий та зрозумілий порядок отримання довідки та Витягу, який підтверджує відсутність заборгованості, а також пояснюємо, як уникнути помилок при заповненні заяв та прискорити отримання документів. Дотримання цих правил допоможе підприємству залишатися критично важливим та впевнено працювати навіть у складні часи

- Відсутність заборгованості із податків та ЄСВ: обов'язковий критерій для отримання критичності

- Як отримати довідку про відсутність заборгованості

- Як отримати Витяг щодо стану розрахунків за даними органів ДПС

- Висновки

Відсутність заборгованості із податків та ЄСВ: обов'язковий критерій для отримання критичності

Постановою Кабміну від 27.01.2023 №76 «Деякі питання реалізації положень Закону України «Про мобілізаційну підготовку та мобілізацію» щодо бронювання військовозобов'язаних на період мобілізації та на воєнний час» затверджено Критерії та порядок, за якими здійснюється визначення підприємств, установ та організацій, які є критично важливими для функціонування економіки та забезпечення життєдіяльності населення в особливий період, а також критично важливими для забезпечення потреб Збройних Сил, інших військових формувань в особливий період (далі – Критерії та порядок №76).

Одним із обов'язкових критеріїв є відсутність заборгованості із сплати податків до державного і місцевих бюджетів та єдиного внеску на загальнообов’язкове державне соціальне страхування.

Це підтверджується:

- довідкою про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи,

або

- витягом з інформаційної системи органів ДПС щодо статусу розрахунків платника з бюджетом та цільовими фондами, засвідченим керівником підприємства, установи, організації (пп. 5 п. 2 Критеріїв та Порядку №76).

Як отримати довідку про відсутність заборгованості

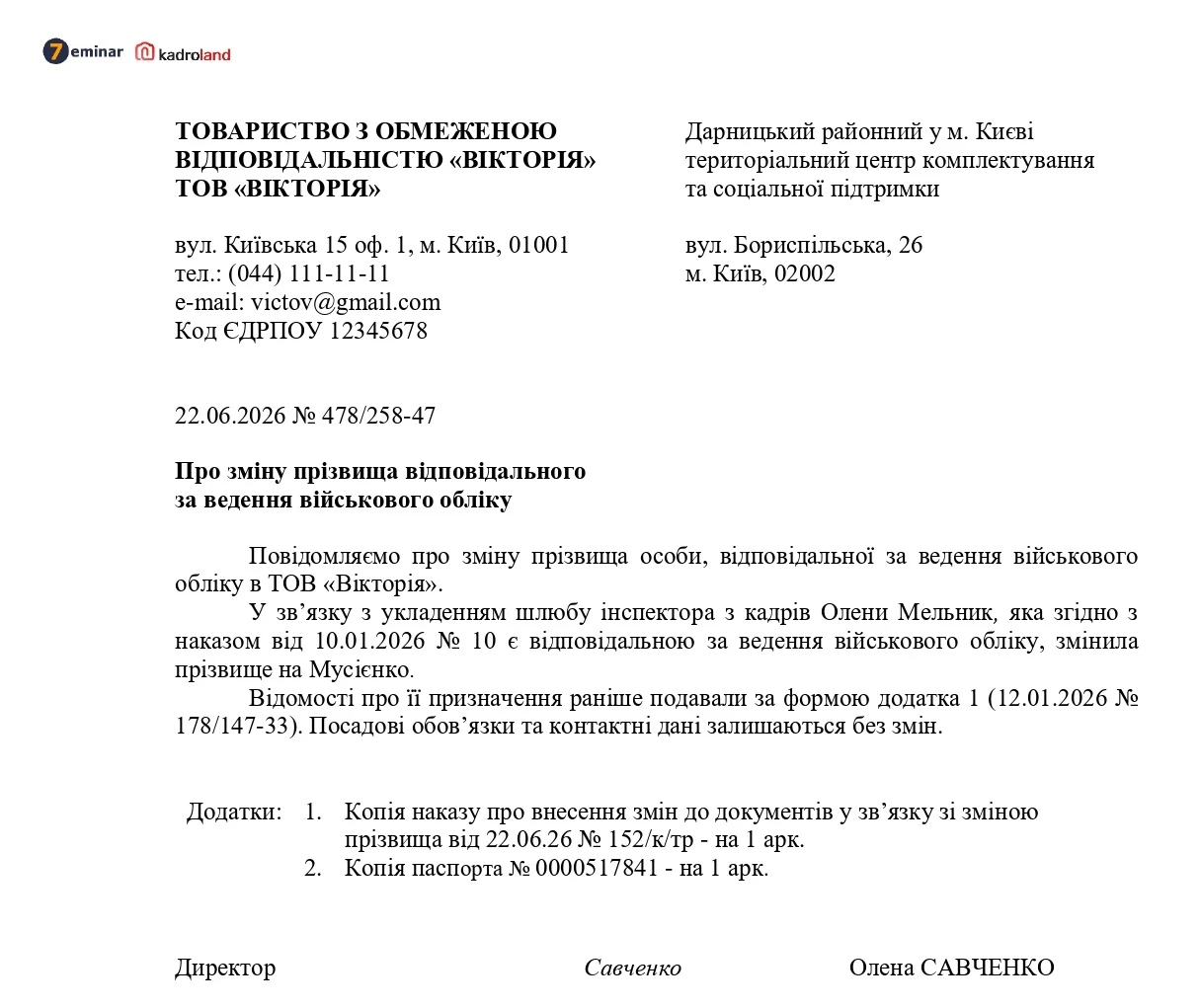

Для отримання Довідки платник подає Заяву за формою згідно з додатком 2 до Порядку надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи, затвердженого наказом Мінфіну від 03.09.2018 №733 (далі – Порядок №733).

Заява подається платником (на його вибір):

- у паперовій формі – до державної податкової інспекції за основним місцем обліку такого платника або до відповідного контролюючого органу, уповноваженого здійснювати заходи з погашення податкового боргу. Якщо Заяву подано до державної податкової інспекції, її передають до відповідного контролюючого органу, уповноваженого здійснювати заходи з погашення податкового боргу (далі – уповноважений орган);

- в електронній формі – на адресу уповноваженого органу через приватну частину Електронного кабінету з дотриманням вимог законодавства.

Для подання в електронній формі слід обрати форму J1300306 (юрособи) або F1300306 (фізособи) у меню «Заяви, запити для отримання інформації».

Заява складається з обов’язковим:

- посиланням на відповідний нормативно-правовий акт, яким передбачено необхідність підтвердження відсутності заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи,

та

- зазначенням найменування суб’єкта (підприємства, установи, організації), до якого (якої) Довідку буде подано платником.

Для заповнення таких обов’язкових реквізитів у пунктах 3 та 4 форми Заяви передбачено відповідні поля

Заповнення пункту 3 Заяви

У пункті 3 форми Заяви передбачено заповнення реквізитів нормативно-правового акту, положеннями якого передбачено необхідність підтвердження відсутності у платника заборгованості з платежів або надання відповідної Довідки.

На даний час найбільш поширеними підставами для звернення щодо отримання Довідки є:

- Постанова Кабінету Міністрів України від 27.01.2023 №76 «Деякі питання реалізації положень Закону України «Про мобілізаційну підготовку та мобілізацію» щодо бронювання військовозобов’язаних на період мобілізації та на воєнний час»;

Як правильно внести реквізити нормативно-правового акту до пункту 3 Заяви

Для правильного заповнення Заяви потрібно зазначати усі реквізити нормативно-правового акту за уніфікованим шаблоном відображення, необхідні для його ідентифікації, а саме:

- вид (Закон України або ЗУ (скорочений варіант), постанова Кабінету Міністрів України або постанови КМУ (скорочений варіант), постанова Правління Національного банку України або постанова Правління НБУ (скорочений варіант);

- індивідуальну назву, що зазначається у лапках («….»);

- порядковий номер (знак «№» та арабські або арабсько-римські цифри, знаки «-», «/»);

- дату прийняття, оформлену словесно-цифровим (25 червня 2023 року) або цифровим способом (25.06.2023).

Отже, на цій підставі заповнена Заява матиме вигляд:

«Довідку прошу надати відповідно до вимог: постанови Кабінету Міністрів України «Деякі питання реалізації положень Закону України «Про мобілізаційну підготовку та мобілізацію» щодо бронювання військовозобов'язаних на період мобілізації та на воєнний час»» №76 від 27 січня 2023 року.

Звертаємо увагу, що неприпустимим є зазначення у Заяві посилання на наказ Міністерства фінансів України від 03.09.2018 №733 «Про затвердження Порядку надання довідки про відсутність заборгованості з платежів, контроль за справлянням яких покладено на контролюючі органи», оскільки зазначений нормативний акт не є підставою для надання Довідки, а лише визначає механізм її надання контролюючим органом платнику

Заповнення пункту 4 Заяви

У пункті 4 форми Заяви також зазначається найменування суб’єкта (підприємства, установи, організації), до кого буде подано Довідку.

При цьому, неприпустимим є зазначення платниками у пункті 4 Заяви, замість найменування суб’єкта до якого буде подано Довідку, будь-якої іншої інформації, наприклад: «за вимогою», «не визначено», «тендерному комітету», або власної назви платника, який звертається із Заявою, зазначеної у пункті 2 цієї ж Заяви.

Податкова експертка, Ольга Самофалова нагадує, що у зв'язку з об'єднанням та перейменуваннями міністерств, для отримання коректної довідки потрібно вказувати правильну назву міністерства до якого плануєте подавати документи на отримання критичності

Порада: якщо подаєте документи на критичність до кількох органів, то подбайте про отримання достатньої кількості довідок, де буде зазначено, що довідка подається саме до цього органу. Інакше, пакет документів на критичність не розглядатимуть.

Термін видачі та дії довідки

Довідка або відмова у наданні Довідки готуються уповноваженим органом протягом 5 робочих днів з дня, наступного за днем отримання Заяви органом, до якого її було подано (п. 4 Порядку №733).

Строк дії Довідки становить 10 календарних днів з дати її формування. У Довідці обов’язково зазначається термін її дії (абз. 1 п. 6 Порядку №733).

Як отримати Витяг щодо стану розрахунків за даними органів ДПС

14.01.2026 набрав чинності наказ Мінфіну від 20.08.2025 №416 «Про затвердження Порядку документального підтвердження стану розрахунків платника за податками, зборами, платежами та єдиним внеском на загальнообов’язкове державне соціальне страхування».

Покроковий алгоритм дій платника податків для отримання Витягу щодо стану розрахунків:

Крок 1. В меню «Заяви, запити для отримання інформації» приватної частини Електронного кабінету створити «Запит про отримання витягу щодо стану розрахунків з бюджетами та цільовими фондами за даними органів ДПС» (форма F/J1300208).

У полі «Період з «01» січня 20__ року по «__» __20__ року» обрати дату, місяць та рік, за який платник бажає отримати «Витяг з інформаційної системи органів ДПС щодо стану розрахунків платника з бюджетом та сплати єдиного внеску».

За кожний рік Запит подається окремо.

У полі «Розрахувати суму пені у поточному бюджетному році» (пп. 129.1.1 та 129.1.3 пункту 129.1 статті 129 Податкового кодексу України)***□» встановити позначку для розрахунку пені, якщо у платника є податковий борг (крім єдиного внеску) та він бажає визначити суму пені станом на наступний день від дня подання Запиту. Платник також може не встановлювати позначку для її розрахунку. Встановлення позначки неможливе, якщо у Запиті визначено платником період «минулі роки».

У полі «В розрізі платежів □» встановити позначку для отримання інформації в розрізі всіх своїх платежів. Якщо платник не встановлює позначку, то отримає узагальнену інформацію, без розрізу платежів.

У полі «З підписом**** (станом на І число звітного місяця) □» встановити позначку для отримання Витягу з кваліфікованим електронним підписом посадової особи контролюючого органу (далі – КЕП).

Зверніть увагу, що встановлення позначки можливе, якщо у Запиті зазначено 1-ше число місяця будь-якого року. Якщо платник не встановлює позначку, то отримає інформацію без КЕП

Крок 2. Надіслати Запит до органу ДПС за своїм основним місцем обліку.

Крок 3. Отримати Витяг.

Електронний Витяг надходить платнику не пізніше другого робочого дня з дати прийняття Запиту. Витяг за ідентифікаторами форми F/J1420401, F/J1420501, F/JF1400208 отримується платником у приватній частині Електронного кабінету (меню «Вхідні/вихідні документи»).

Як платник може отримати Витяг

Платники мають можливість отримувати Витяг:

- в електронній формі з узагальнюючими показниками за платежами або з показниками в розрізі платежів за основним / неосновним місцем обліку, з накладанням КЕП керівника (заступника керівника) територіального органу ДПС – у разі якщо платником у Запиті обрано додатковий реквізит «в електронній формі з КЕП»;

- у паперовій формі з узагальнюючими показниками за платежами або з показниками в розрізі платежів за основним / неосновним місцем обліку, з особистим підписом керівника (заступника керівника) територіального органу ДПС – у разі якщо платником у Запиті обрано додатковий реквізит «у паперовій формі з особистим підписом»;

- в електронній формі з показниками в розрізі платежів, за основним / неосновним місцем обліку, з накладенням кваліфікованої електронної печатки ДПС та з розрахунком сум пені у разі якщо платником у Запиті обрано додатковий реквізит «в електронній формі з розрахунком суми пені».

Якщо платником у Запиті не обрано додаткові реквізити, то платник отримає Витяг в електронній формі з показниками в розрізі платежів, які обліковуються в ІКС ДПС за основним / неосновним місцем обліку такого платника в територіальних органах ДПС, з накладенням кваліфікованої електронної печатки ДПС та без розрахунку сум пені

Як отримують Витяг юрособи з відокремленими підрозділами

Юридичні особи, які мають відокремлені підрозділи, отримують Витяг з показниками юридичної особи та її відокремлених підрозділів.

Витяг отримується платником:

- в електронній формі у приватній частині електронного кабінету або з використанням інших засобів електронного зв’язку не пізніше другого робочого дня після дати прийняття Запиту територіальним органом ДПС;

- у паперовій формі в територіальному органі ДПС за основним місцем обліку не раніше п’ятого робочого дня після дати прийняття Запиту територіальним органом ДПС.

Переглянути та перевірити дані, за якими згенеровано Витяг, платник може з використанням інформації щодо стану розрахунків з бюджетом у приватній частині електронного кабінету.

Висновки

- Відсутність заборгованості з податків та ЄСВ є обов’язковим критерієм для отримання статусу критично важливого підприємства.

- Довідка або Витяг про відсутність заборгованості підтверджує цей критерій та видається ДПС.

- Для отримання довідки платник подає Заяву у паперовій або електронній формі з обов’язковим зазначенням нормативно-правового акту та найменування суб’єкта, до якого довідка буде подана.

- Витяг щодо стану розрахунків з бюджетом можна отримати в електронній або паперовій формі.

- Юридичні особи, які мають відокремлені підрозділи, отримують Витяг з показниками юридичної особи та її відокремлених підрозділів.

Джерело: 7eminar

Читайте більше:

Галузеві та регіональні критерії для бронювання

Оновлені критерії від Мінекономіки з 31.12.2025: що змінилося у новій редакції

Як не втратити критичність у 2026 році: контроль середньої зарплати по підприємству

Кількість військовозобов’язаних на критичному підприємстві: кого враховувати

Як підприємству оформити «критичність» для бронювання: враховуємо останні зміни

Єдиний податок

11.08.2026

Чи може новостворена юрособа одразу обрати ставку ЄП в 3%, встановлену для ІІІ групи

Новостворена юридична особа, що обрала третю групу спрощеної системи оподаткування з моменту державної реєстрації, може вибрати ставку єдиного податку в розмірі 5% доходу, тому що ставка в розмірі 3% може бути застосована лише при добровільній зміні ставки єдиного податку для платників, які вже зареєстровані як платники ПДВ

ФОП

11.08.2026

Український ФОП отримав громадянство іншої країни: чи потрібна перереєстрація

ФОП 3 групи з початку війни виїхав за кордон, діяльність не припиняв, всі звіти подавалися. Станом на сьогодні отримав громадянство іншої країни. Як бути з ФОП? Чи потрібна перереєстрація? Наміру закриватись немає

РРО / ПРРО, фіскальні чеки

11.08.2026

Покупець не забрав посилку: як провести повернення товару через РРО/ПРРО

Покупець не забрав інтернет-замовлення або відмовився від товару під час доставки? У такому разі продавцю потрібно правильно оформити повернення через РРО/ПРРО. ДПС пояснює, які документи є підставою для проведення операції, коли не потрібен акт про повернення коштів та в який день слід провести повернення

ПДФО

11.08.2026

Чи має право на податкову знижку військовослужбовець

Право на податкову знижку має фізична особа, яка є найманою особою, виключно до доходів, одержаних протягом року у вигляді заробітної плати. Тобто, військовослужбовець, який отримує грошове забезпечення, не має права на застосування податкової знижки

Особи з інвалідністю

11.08.2026

Помилковий платіж на рахунок 50070100 для внеску: як оформити повернення онлайн

Помилково сплатили кошти на бюджетний рахунок за кодом 50070100? ДПС нагадує: такі суми можна повернути онлайн через Електронний кабінет. Розповідаємо, як подати заяву, які форми обрати та які документи додати, щоб повернення пройшло коректно

Судова практика

11.08.2026

Коли договір із ФОП не визнають трудовим: позиція Верховного Суду

Чи може регулярна робота в компанії, корпоративна пошта, офісне робоче місце та постійні завдання свідчити про приховані трудові відносини, якщо людина оформлена як ФОП? Верховний Суд пояснив: самих таких ознак недостатньо. Важливо оцінювати не назву договору чи статус виконавця, а реальний зміст і фактичну поведінку сторін

ПДВ

11.08.2026

Суборенда державної землі: коли орендна плата оподатковується ПДВ

Суборенда земельної ділянки державної або комунальної власності не завжди звільняється від ПДВ. Ключове значення має те, куди саме надходить орендна плата: якщо кошти за договором суборенди отримує суборендодавець, а не безпосередньо бюджет, операція є об’єктом оподаткування ПДВ за основною ставкою 20%

ІТ, Дія Сіті, Дефенс Сіті

11.08.2026

Дія City: скільки днів податкова має для погодження або відмови у переході

Юридичні особи, які переходять на оподаткування як резиденти Дія City на особливих умовах або відмовляються від такого режиму, мають враховувати строки розгляду відповідної заяви. Контролюючий орган має 15 робочих днів з дня її надходження, щоб ухвалити та надіслати рішення про погодження або відмову

Особи з інвалідністю

11.08.2026

Внесок за працевлаштування осіб з інвалідністю: розміри штрафів і пені

За порушення порядку сплати та звітування щодо внеску на підтримку працевлаштування осіб з інвалідністю роботодавцям загрожують фінансові санкції. Податкові органи мають право застосовувати штрафи за несвоєчасну сплату, донарахування внеску, а також за неподання або подання звітності з порушенням установлених вимог. Окрім штрафів, на суму недоїмки щоденно нараховується пеня

ПДВ

11.08.2026

Путівки для осіб з інвалідністю: чи звільняється від ПДВ вся вартість при частковій оплаті

права на пільгу з ПДВ. Якщо операція відповідає вимогам Податкового кодексу, звільнення поширюється на всю вартість путівки – незалежно від того, яка її частина сплачена особисто, а яка компенсована за рахунок бюджетних коштів

Пільги

11.08.2026

Податкова знижка: коли очікувати повернення ПДФО

Повернення ПДФО при використанні податкової знижки – важливий механізм, що дозволяє громадянам частково компенсувати витрати на освіту, лікування, благодійність та інші законодавчо передбачені цілі. Такі кошти повертаються протягом 60 календарних днів після надходження податкової декларації про майновий стан і доходи

Ліквідація госпсуб'єкта

11.08.2026

Закриття господарської одиниці: що з РРО/ПРРО

Якщо податковий орган отримав відповідно до п. 63.3 ст. 63 ПКУ Повідомлення за формою №20-ОПП, в якій господарську одиницю, на яку зареєстровано РРО, зазначено як закриту або таку, що не використовується у діяльності платника, то реєстрація такого РРО скасовується. Щодо ПРРО, то у разі, якщо платник повідомляє про закриття об’єкта Повідомленням за ф. №20-ОПП, система автоматично скасовує реєстрацію ПРРО через фіскальний сервер

Відпустка, відпускні

11.08.2026

Чорнобильська відпустка: як отримати компенсацію пояснює ПФУ

Роботодавці, у яких працюють особи, що постраждали внаслідок Чорнобильської катастрофи, мають право на компенсацію витрат за надання їм додаткової оплачуваної відпустки. Водночас для отримання бюджетного фінансування необхідно завчасно зареєструватися в органах Пенсійного фонду України та своєчасно подати визначений Порядком №936 пакет документів. Від правильності оформлення розрахунків залежить отримання компенсації та відсутність претензій з боку контролюючих органів

ПДВ

11.08.2026

Третя особа погашає борг за підприємство: коли виникають ПДВ-зобов’язання

Оплата послуг третьою особою не змінює того, хто є покупцем таких послуг для цілей ПДВ. Податкова накладна має бути складена на підприємство – отримувача послуг, і за дотримання інших вимог ПКУ воно має право сформувати податковий кредит. Водночас у ситуації, коли підприємство фактично не сплачує постачальнику вартість придбаних послуг, виникає обов’язок нарахувати податкові зобов’язання за п. 198.5 ПКУ

РРО / ПРРО, фіскальні чеки

11.08.2026

РРО без помилок: що підприємці повинні формувати і зберігати щодня

Податкова служба нагадала, які розрахункові документи необхідно формувати після проведення операцій через РРО/ПРРО та які документи мають бути на місці проведення розрахунків. Також підприємцям роз'яснили особливості зберігання контрольних стрічок, Z-звітів і документів щодо обліку товарних запасів

Бронювання, критичність

11.08.2026

Хто втратить бронювання вже з 1 вересня: аналіз від редакції

З 1 вересня 2026 року спливає граничний строк дії чинних рішень про критичність підприємств, які не були підтверджені за новими правилами. Компаніям, які не встигнуть підтвердити статус, доведеться проходити процедуру отримання критичності заново. Водночас змінюються й вимоги до зарплати заброньованих працівників, а після отримання нової критичності підприємства зможуть перебронювати працівників через Дію

Оренда

11.08.2026

Іноземець із посвідкою на постійне проживання: чи може самостійно здавати житло в оренду

Наявність посвідки на постійне проживання в Україні сама по собі не дає іноземцю права самостійно здавати належне йому житло в оренду. Якщо власник нерухомості має статус нерезидента для цілей оподаткування, доходи від оренди мають отримуватися через уповноважену особу – ФОП або юридичну особу-резидента, яка діє на підставі письмового договору та виконує функції податкового агента

Ліквідація госпсуб'єкта

11.08.2026

Порятунок бізнесу замість банкрутства: як працює превентивна реструктуризація

В Україні запрацював механізм, який дозволяє бізнесу реагувати на фінансові проблеми ще до настання фактичного банкрутства. Процедура превентивної реструктуризації дає підприємствам можливість домовитися з кредиторами, змінити умови погашення боргів і зберегти бізнес. Перші судові справи вже демонструють практичне застосування нового інструменту, хоча процедура поки залишається малопоширеною